ответы по макроэкономике. Предмет макроэкономики. Цели, инструменты и основные макроэкономические показатели

Скачать 0.69 Mb. Скачать 0.69 Mb.

|

|

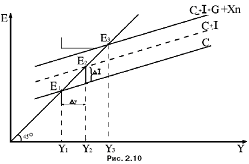

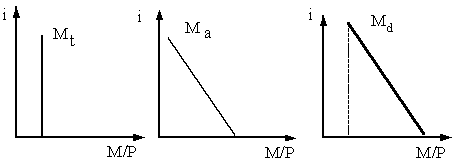

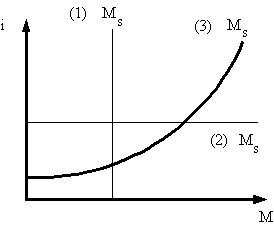

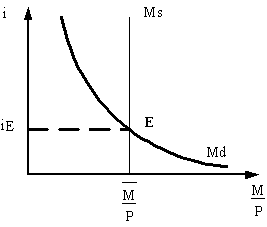

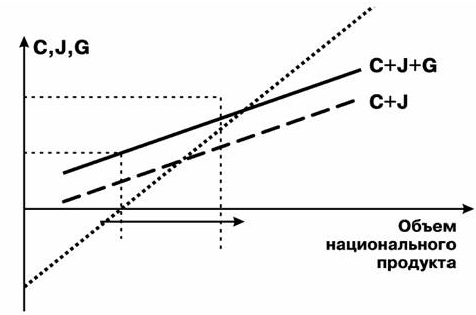

Кейнсианская модель макроэкономического равновесия (модель «доходы – расходы», или «Кейнсианский крест») Модель равновесия «национальный доход—совокупные расходы», или «доходы—расходы», или т.н. «кейнсианский крест» является используется при анализе влияния макроэкономической конъюнктуры на национальные потоки доходов и расходов. Она наглядно показывает, какое влияние на национальный доход может оказывать изменение каждой из составляющих совокупных расходов. Условия равновесия на рынке благ в кейнсианской модели определяются исходя из того, что равновесие достигается только тогда, когда планируемые расходы (совокупный спрос) равны национальному продукту (совокупное предложение). Приведем графичес¬кую интерпретацию определения равновесия в модели «доходы— расходы», которую также называют «крестом Кейнса» (рис). При ее построении мы используем функции: 1. Функция совокупных расходов Е = С + I + G + Xn.  Равновесный выпуск в модели «доход - расход» 2. Функция потребления С = с + MPC (Y - Т). 3. Функция сбережения S = s + MPS (Y - Т). 4. Функция инвестиций I = i = const. 5. Функция государственных расходов G = g = const. Для простоты предположим, что чистый экспорт равен нулю. с, s, i и g — это автономные (экзоген¬ные) величины, т.е. такие, которые не зависят от величины наци¬онального продукта текущего года. Исходным моментом для построения данной модели служит линия под углом 45° к горизонтальной оси, в любой точке этой ли¬нии совокупные доходы равны совокупным расходам. Пересечение данной линии в точке E3 с функцией планируемых расходов (С +1 + + G + Xn), изображаемой как функция потребления, сдвинутая на величину (I + G + Xn), показывает величину национального дохо¬да, при котором устанавливается макроэкономическое равновесие. Наклон функции потребления, как было отмечено в предыдущем параграфе, отражает предельную склонность к потреблению, т.е. изменение в потреблении по сравнению с изменением в доходах. Если объем производства ниже равновесного (слева от точ¬ки E3) — это означает, что покупатели готовы приобретать товаров больше, чем фирмы производят, т.е. AD > AS. Фирмы начинают снижать запасы и наращивать производство, т.е. доходы и плани¬руемые расходы выравниваются. И, наоборот, в случае превыше¬ния объемов производства над планируемыми расходами (справа от точки E3) фирмы столкнутся с трудностями реализации и вы¬нуждены будут сокращать производство до выравнивания AD и AS. Для производителя подобные колебания означают, что факти¬ческие инвестиции могут включать в себя как запланированные инвестиции, так и незапланированные, которые, как правило, от¬ражаются в изменении товарно-материальных запасов, т.е. имен¬но последние выполняют функцию выравнивающего механизма. Важный вывод, который следует из этой модели, следующий: расходы определяют уровень производства. Иначе говоря, данная модель иллюстрирует идею Кейнса о том, что чем больше совокуп¬ный спрос (Е2 > E1), тем больше равновесный объем национального дохода (продукта), т.е. того объема производства, к которому тяготеет национальная экономика (Y2 > Y1). 9. Деньги в экономике. Происхождение, свойства, виды и функции денег. Уравнение обмена и структура денежной массы. Денежная масса представляет собой объем наличных денег в обращении и остатков средств в национальной валюте на расчетных, текущих счетах и депозитах предприятий, организаций и физических лиц, являющихся резидентами Российской Федерации, а также объем долгосрочных вкладов в коммерческих банках. Денежная масса – это сложный агрегат, который состоит из ряда субагрегатов: чистые деньги, почти деньги и прочие ликвидные активы. Эти субагрегаты определяют компоненты денежной массы, различающиеся своей ликвидностью. Структура денежной массы различаются в разных странах в зависимости от политики, проводимой центральным банком этой страны. Обычно в структуре денежной массы выделяют 4 агрегата:М0 – наличные деньги, М1 – наличные деньги + вклады в коммерческих банках до востребования без депозитов органов государственного управления, М2 – сумма М1 и среднесрочных ( до 4-х_ лет) вкладов в коммерческих банках, М3 – сумма М2 и долгосрочных вкладов в коммерческих банках. 10. Банки и банковская система. Структура современной кредитно-банковской системы. Функции центрального и коммерческого банков. Мультипликативный прирост депозитов. В истории известно несколько типов банковских систем различных стран: —двухуровневая банковская система (центральный банк и система коммерческих банков); —централизованная монобанковская система; —уникальная децентрализованная банковская система — Федеральная резервная система США. Двухуровневая банковская система. В большинстве стран с рыночной экономикой существует двухуровневая структура банковской системы. Первый уровень образует центральный банк страны, который выполняет следующие функции: —осуществляет эмиссию национальных денежных знаков, организует их обращения и изъятие из обращения, определяет стандарты и порядок ведения расчетов и платежей; —проводит общий надзор за деятельностью кредитно-финансовых учреждений страны и контролирует исполнение банковского законодательства; —управляет счетами правительства, осуществляет зарубежные расчетные и кредитные операции; —реализует государственную денежно-кредитную политику с помощью традиционных для центрального банка методов воздействия на коммерческие банки. Это — проведение политики учетной ставки, операций на открытом рынке с государственными ценными бумагами и регулирование норматива обязательных резервов коммерческих банков. КОММЕРЧЕСКИЙ БАНК - основное звено кредитной системы стран с рыночной экономикой; универсальное кредитно-финансовое учреждение, главной задачей функционирования которого является привлечение денежных средств населения и предприятий в виде вкладов и размещение их от своего имени среди физических и юридических лиц на условиях возвратности и платности Коммерческие банки выполняют функцию финансовых посредников, принимая вклады и предоставляя кредиты. Коммерческие банки выполняют также ряд других банковских операций. Они могут покупать и продавать иностранную валюту для собственного использования и по поручению своих клиентов. Многие банки имеют специальные сейфы, в которых хранят ценности своих клиентов. Все большее распространение получают трастовые операции, при которых банк берет на себя заботу о сохранности и управлении средствами частных лиц, недвижимостью и пенсионными фондами. Банк обязуется управлять доверенными ему средствами разумно и с прибылью для владельцам получает за это определенную плату. Многие банки извлекают существенные доходы от использования системы кредитных карточек. Банки в России действуют как универсальные кредитные учреждения, совершающие широкий круг операций на финансовом рынке: предоставление различных по видам и срокам кредитов, покупка-продажа и хранение ценных бумаг, иностранной валюты, привлечение средств во вклады, осуществление расчетов, выдача гарантий, поручительств и иных обязательств за третьих лиц; посреднические и доверительные операции и т. п. Депозитные услуги. Как и в прошлые годы, большая часть вкладов населения (около 90%) находится на счетах в учреждениях Сбербанка РФ - это единственный банк, сохранность вклада в котором гарантируется государством. Большую роль играет и доступность отделений Сбербанка. Кредитные услуги. Основным видом активных операций российских коммерческих банков является кредитование юридических лиц. Расчетные услуги. В расчетных операциях коммерческих банков основное место занимают расчеты коммерческими поручениями. Более сложные формы расчетов - инкассо, аккредитивы, чеки, пластиковые карточки и др. - применяются главным образом крупными банками, в особенности они распространены при международных расчетах. Банковский мультипликатор представляет собой процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому. Банковский, кредитный и депозитный мультипликаторы характеризуют механизм мультипликации с разных позиций. Банковский мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации. Здесь дается ответ на вопрос: кто мультиплицирует деньги? Такой процесс осуществляется коммерческими банками. Один коммерческий банк не может мультиплицировать деньги, их мультиплицирует система коммерческих банков. Кредитный мультипликатор раскрывает двигатель процесса мультипликации, то, что мультипликация может осуществляться только в результате кредитования хозяйства. Депозитный мультипликатор отражает объект мультипликации -деньги на депозитных счетах коммерческих банков (именно они увеличиваются в процессе мультипликации). Как же действует механизм банковского мультипликатора? Этот механизм может существовать только в условиях двухуровневых (и более) банковских систем, причем первый уровень - центральный банк управляет этим механизмом, второй уровень - коммерческий банк заставляет его действовать, причем действовать автоматически независимо от желания специалистов отдельных банков. Механизм банковского мультипликатора непосредственно связан со свободным резервом. Свободный резерв представляет собой совокупность ресурсов коммерческих банков, которые в данный момент времени могут быть использованы для активных банковских операций. Данное понятие основывается на том, что коммерческие банки могут осуществлять свои активные операции (выдавать ссуды, покупать ценные бумаги, валюту и т. д.) только в пределах имеющихся у них ресурсов. Свободный резерв системы коммерческих банков складывается из свободных резервов отдельных коммерческих банков, поэтому от увеличения или уменьшения свободных резервов отдельных банков общая величина свободного резерва всей системы коммерческих банков не изменяется. 11. Денежный рынок. Спрос на деньги и предложение денег. Равновесие на денежном рынке (модель LM). Спрос на деньги - количество ликвидных активов, которые люди желают держать у себя в настоящий момент. Спрос на деньги зависит от размера получаемых доходов и альтернативных издержек владения этими доходами, прямо связанных с процентной ставкой. Денежный рынок является частью финансового рынка и отражает спрос и предложение денег, а также формирование равновесной «цены» денег. Спрос на деньги существует у хозяйствующих субъектов и связан с приобретением товаров и услуг. Существует несколько подходов к объяснению спроса на деньги: 1. Неоклассический подход – спрос на деньги определяется объемом национального производства и скоростью обращения денег. 2. Кейнсианский подход выделяет три мотива, побуждающих людей хранить часть денег в виде наличности: 1) трансакционный мотив (для текущих сделок); 2) мотив предосторожности (на случай непредвиденных обстоятельств в будущем); 3) спекулятивный мотив (для повышения доходов в будущем, например за счет колебания цен на ценные бумаги). Деловой спрос на деньги (Мt) объединяет в себе первый и второй мотивы; определятся уровнем номинального ВНП (прямо пропорционально). Спекулятивный спрос на деньги (Мa) основан на обратной зависимости между номинальной ставкой процента и курсом облигаций. Общий спрос на деньги (Мd) равен сумме делового и спекулятивного спроса на деньги и зависит от номинальной ставки процента и объема номинального ВНП.  Рис. 1. Деловой спрос, спрос на финансовые активы и общий спрос на деньги Центральный банк, коммерческие банки и небанковский сектор определяют предложение денег. Предложение денег (МS) включает в себя наличность вне банковской системы (С) и текущие депозиты (D), которые экономические агенты при необходимости могут использовать для сделок. Только банки обладают способностью увеличивать предложение денег. Дополнительное предложение денег, возникшее в результате нового депозита, равно D – депозит; коэффициент; 1/rr – банковский мультипликатор. Общая модель предложения денег строится с учетом роли ЦБ и возможного оттока части денег с депозитов банковской системы в наличность. Денежная база (МВ) – наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в ЦБ: МВ = С+R, где R – резервы банка. Тогда предложение денег имеет вид m = (1 + сr)/(сr+rr), где сr = С/D, rr = R/D. сr – коэффициент предпочтения наличности (определяется главным образом поведением населения, решающего, в какой пропорции будут находиться наличность и депозиты). Величина rr зависит от нормы обязательных резервов, устанавливаемой ЦБ, и от величины избыточных резервов, которые коммерческие банки предполагают держать сверх необходимой суммы. Поскольку клиент может помещать деньги на текущий или на срочный вклад, то ЦБ устанавливает разные резервные требования. Таким образом, предложение денег прямо зависит от денежной базы и денежного мультипликатора.  Рис. 2. Денежное предложение при различных целях денежно-кредитной политики Графически функция предложения денег имеет три графика (рис. 31.2): 1) ЦБ контролирует денежную массу страны (при монетарной политике, направленной на поддержание М=const); 2) ЦБ контролирует ставку процента (при гибкой денежно-кредитной политике, когда i=const); 3) ЦБ ничего не контролирует (допускаются изменения и массы денег в обращении, и ставки процента). Сравнивая спрос на деньги и предложение, находим равновесие денежного рынка (рис. 31.3). Точка Е находится на пересечении кривых спроса и предложения денег и определяет равновесную ставку процента, т.е. альтернативную стоимость хранения не приносящих проценты денег.  Рис. 3. Равновесие на денежном рынке Равновесие на денежном рынке является подвижным, т.е. постоянно меняется под воздействием ряда факторов. Выделяют 3 группы мотивов спроса на деньги со стороны экономических субъектов: тpaнcaкционный (операционный); мотив предусмотрительности; спекулятивный. Tpaнcaкционный мотив состоит в том, что экономические субъекты постоянно испытывают потребность в определенном запасе денег для осуществления текущих платежей, чтобы поддерживать на определенном уровне свое личное и производственное потребление. Эти деньги должны быть в форме, пригодной для их немедленного использования в платежах (денежная наличность или вклады до востребования). Мотив предусмотрительности сводится к тому, что юридические и физические лица желают иметь запас денег как pecypc покупательной способности, чтобы в любое время иметь возможность удовлетворить свои непредвиденные потребности или воспользоваться преимуществами неож. возможностей. Спекулятивный мотив спроса на деньги состоит в том, что экономические субъекты желают иметь в своем распоряжении определенный запас денег, чтобы при благоприятных условиях превратить их в высокодоходные финансовые инструменты, a при ухудшении этих условий и появлению угрозы снижения доходности и риска убыточности превратить их в денежную форму, хоть и малодоходную, но не содержащую риска 12. Бюджетная (фискальная) политика. Сущность, виды и функции. Дискреционные и автоматические регуляторы, проблема реализации. Фискальная политика государства представляет собой формирование государственного бюджета через систему налогообложения и манипулирование средствами государственного бюджета для достижения поставленных целей (рост производства, занятости, снижения темпов инфляции). Понятие фискальной политики как реального инструмента государственного регулирования экономики связано с именем Дж. М. Кейнса. С точки зрения кейнсианской теории, сущность фискальной политики состоит в управлении в определенных целях совокупным спросом посредством манипулирования налогами, трансфертами и правительственными закупками. Современные экономисты, далее подвергающие критике позиции кейнсианцев, в основном таким же образом подходят к сущности фискальной политики. Задачами современной фискальной политики являются создание и сохранение единого экономического пространства, сглаживание неравенства между регионами, а также стимулирование эффективности производства и социальной сферы. Фискальная политика бывает дискреционной и недискреционной. Дискреционная фискальная политика. Дискреционная фискальная политика представляет собой сознательное манипулирование налогами и правительственными (государственными) расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста. Анализ равновесного объема национального продукта и манипулирования государственными расходами позволяет с позиций роста совокупных расходов выявить, что включение в них государственных расходов вызывает сдвиг кривой С + J вверх и ведет к росту национального продукта, причем здесь срабатывает эффект мультипликатора. Мультипликатор государственных расходов рассчитывается следующим образом: где Mg — мультипликатор государственных расходов; ΔJ — прирост доходов (прирост национального продукта); ΔG — прирост государственных расходов; МРС — предельная склонность к потреблению. Что произойдет, если правительство вводит единый налог (одновременно выплачиваемый)? Каково его воздействие на объем национального производства?  Изменения в налогообложении вызывают сокращение дохода после уплаты налогов. Это сокращение в свою очередь сопровождается снижением объемов потребления и сбережения на каждом уровне национального продукта. Размер сокращения определяется величиной МРС и MPS. Например, Т (налог) — 20 ед., МРС — 3/4, соответственно С (потребительские расходы) сократились на 15 ед, S (сбережения) на 5 ед. Изменение величины национального продукта можно определить с помощью подсчета налогового мультипликатора: Потребительские расходы уменьшаются на величину ΔT X МРС и соответственно уменьшают равновесный объем производства на ΔJ: где налоговый мультипликатор МT будет равен В дискреционной политике мы сталкиваемся с понятием «мультипликатор сбалансированного бюджета»: равные увеличения государственных расходов и налогообложения ведут к росту равновесного национального продукта на ту же величину, то есть мультипликатор сбалансированного бюджета равен 1. Фискальная политика используется для регулирования стабилизации экономики в двух основных направлениях: преодоление спада и сдерживание подъема. |