Внутрішній аудит Контрольна робота. Предмет, метод внутрішнього аудиту та його класифікація

Скачать 117.45 Kb. Скачать 117.45 Kb.

|

|

Контрольна робота з навчальної дисципліни Організація і методика внутрішнього аудиту на тему: «Предмет, метод внутрішнього аудиту та його класифікація»План

Список використаної літератури……………………………………...29

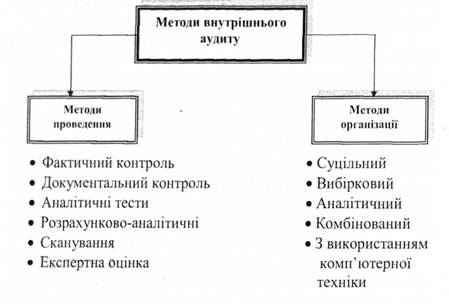

В умовах сучасних загальносвітових інтеграційних процесів система управління комерційними організаціями – планування, облік та контроль вибірково-господарської діяльності – дуже змінилася, водночас необхідність врахування інтересів власників комерційних структур, їх акціонерів, працівників вимагає застосування інноваційних методів. Практика свідчить, що на сьогодні найкращим інструментом ринкових змін у комерційній діяльності є впровадження системи внутрішнього аудиту [3]. Внутрішній аудит – це незалежна експертна діяльність аудиторської служби (відділу внутрішнього аудиту, аудитора) суб’єкта господарювання для перевірки і оцінки адекватності, ефективності системи внутрішнього контролю та якості виконання призначених обов’язків працівниками. Відправним пунктом у вивченні будь-якої науки є визначення її предмета, тобто з'ясування того, чим вона займається, що вивчає, коло основних питань, які нею вирішуються. Це має велике теоретичне і практичне значення для розвитку науки. Аудит як наука, в Україні існує недавно. Тому не дивно, що так мало авторів роблять спроби дати визначення предмета цієї науки. Найбільш точно, визначає предмет зовнішнього аудиту Л.П. Кулаковська. Вона пише: "...предметом аудиту є вивчення за допомогою специфічних методів і прийомів документально зафіксованих операцій, які здійснюються в процесі кругообігу капіталу, з метою встановлення об'єктивної істини і доведення її до користувачів інформації через незалежні висновки". Якщо предмет зовнішнього аудиту стає більш-менш зрозумілим, то внутрішнього - у літературі взагалі майже відсутній. Так, дуже вузько, однобоко, з акцентом на бухоблік дають визначення предмета Пантелеев В.П., і Корінько М.Д. Вони пишуть: "Предметом внутрішнього аудиту є експертна оцінка адекватності та ефективності функціонування систем бухобліку і внутрішнього контролю з метою недопущення небажаних відхилень". Більш точно визначає предмет внутрішнього аудиту к.е.н., професор Редько А.Ю. Він вважає, що "предметом внутрішнього аудиту є будь-яка інформація, важлива для прийняття своєчасного і адекватного управлінського рішення. Так як носієм інформації є документи і персонал, то вони стають об'єктом внутрішнього аудиту у системі управління підприємством." І дійсно предметом є "будь-яка інформація", а не тільки бухгалтерська, яка забезпечує безпеку бізнесу. Причому мова йде нe тільки про запобігання банкрутству, але й просто про розробку заходів від захоплення підприємства, рейдерських атак. І зрозумілою, що у даному випадку використовується уся інформація (юридична, компрометуюча, особисті якості керівника та інша). Безпосередньо з предметом пов'язаний метод науки. Термін "метод" походить від грецького "methodos", що означає "дорога за будь-чим", "шлях". Поняття "науковий метод" можна охарактеризувати як цілеспрямований підхід, шлях, за допомогою якого досягається певна мета, щось пізнається або вирішується. Метод являє собою комплекс різноманітних пізнавальних підходів та практичних операцій, спрямованих на отримання нових знань. Стосовно внутрішнього аудиту, під методом розуміють систему основних підходів та способів дослідження фактів господарського життя, які відповідають предмету та його завданням. Методи здійснення внутрішнього аудиту, як і його предмет, виникають та змінюються разом з розвитком суспільства, економічної науки, особливостей підприємства. Методи внутрішнього аудиту поділяють на методи проведення перевірки і методи її організації (див. рис. 2.1.).  Рис. 2.1. Класифікація методів внутрішнього аудиту До прийомів фактичного контролю відносяться: - інвентаризація; - обмір виконаних робіт; - огляд і обстеження; - контрольний запуск сировини і матеріалів у виробництво (експеримент), контрольне придбання; - лабораторний аналіз; - пояснення і довідки; - перевірка прийнятих рішень; - перевірка дотримання трудової дисципліни. Інвентаризація - це перевірка фактичної наявності господарських засобів і їх відповідності даним бухобліку. Інвентаризація дозволяє шляхом перевірки майна і грошових коштів (активів) виявити їх фактичний стан. Вона стверджує дані бухобліку, виявляє необліковані цінності або допущенні збитки, розкрадання, нестачі. Тому за допомогою інвентаризації контролюється збереження майна підприємства, перевіряється повнота і достовірність облікованих даних. Інвентаризація як спосіб визначення фактичної наявності засобів забезпечує достовірність облікових даних, тобто їх відповідність дійсності, яка може бути порушена із зазначених причин. Аудитор порівнює фактичні дані по об'єктах контролю з відповідними даними бухобліку. В результаті одержує докази щодо реальності відображених у звітності активів і пасивів. Контрольний обмір виконаних будівельних, монтажних і ремонтних робіт проводиться внутрішнім аудитором з залученням спеціалістів будівельних організацій чи банків, що фінансують вказані роботи. Контрольні обміри проводяться безпосередньо на об'єкті. За їх допомогою встановлюється фактичний обсяг і вартість виконання робіт та перевіряється правильність їх відображення в актах приймання робіт і нарядах робітників, а також правильність списання матеріалів на проведення цих робіт. За допомогою обміру перевіряється: а) виконання характеру, кількості та вартості виконаних робіт що вказані в актах приймання і нарядах, а також в проекті та кошторисі; б) відповідність виконаних робіт, передбачених кошторисними нормами, на підставі яких складені розрахункові одиничні розцінки, калькуляції і прейскурантні ціни, а також розцінки по нарядах; в) завершеність об'єктів, конструктивних елементів, етапів і виконання робіт або їх частин. Майже у всіх системах внутрішньогосподарського контролю огляд - один із масових методичних прийомів фактичного контролю. Огляду підлягають найрізноманітніші об'єкти: виробничі приміщення, території, обладнання, склади, продукція тощо. Своєчасний огляд має велике значення для виявлення речових доказів злочинних дій. Так, наприклад, оглядаючи вагове господарство на складі або в магазині, внутрішній аудитор може виявити полегшені гирі або інші пристрої для обважування покупців. Внутрішній аудитор, наприклад, оглядаючи приміщення, може виявити сейфи чи металеві шафи, на яких немає інвентарних номерів. Як і огляд, обстеження - це безпосереднє вивчення певних об'єктів підприємства, що перевіряються. В результаті його проведення внутрішній аудитор дізнається, на яких ділянках діяльності підприємства становище несприятливе. При цьому виявляються, головним чином, недоліки, що "знаходяться на поверхні": перевитрати фонду зарплати, неналежна організація складського господарства, контрольно-пропускної системи тощо. Контрольний запуск сировини і матеріалів у виробництво (експеримент) проводять з метою визначення достовірності діючих норм і нормативів витрат сировини і матеріалів на виробництво продукції або обсягів будівельно-монтажних робіт. Контрольне придбання - це спеціальний, за особливою програмою організований методичний прийом фактичного контролю, який потенційно дозволяє визначити правильність і законність відпуску товарів покупцям, розрахунків з ними в умовах безпосереднього здійснення вказаних господарських операцій. Контрольне придбання покликане сприяти виявленню і документальній фіксації фактів обману покупців, порушення продавцями ліцензійних правил торгівлі тощо. Експеримент - це такий метод вивчення фактів дійсності, при якому аудитор активно впливає на них шляхом створення спеціальних умов, необхідних для виявлення відповідних об'єктивних даних. Експеримент є найбільш складним і ефективним методом емпіричного пізнання. Він об'єднує в собі спостереження, порівняння, зміну. Сучасну аудиторську практику не можна уявити без експерименту. Внутрішні аудитори звертаються до експерименту, коли необхідно перевірити відповідність нормативам фактичного списання матеріальних засобів, правильність тих або інших тверджень спеціалістів, випуску готової продукції та ін. Лабораторні аналізи проводять тоді, коли визначити якісні ознаки сировини, матеріалів, готових виробів, виконаних будівельно-монтажних і ремонтних робіт іншими прийомами контролю неможливо. В якості самостійного методичного прийому фактичного контролю можна розглядати і лабораторний аналіз якості сировини і матеріалів, товарів і готової продукції, інших товарно-матеріальних цінностей. Метою такої перевірки є уточнення їх суттєвих характеристик і отримання на цій основі якісно нової інформації. Залежно від мети перевірки та характеру продукції аналіз її може здійснюватися такими способами: а) огляду, визначення смаку, запаху, кольору тощо; б) за допомогою спеціальних приладів (наприклад, жирність молока визначається жирометром); в) спеціальним дослідженням в лабораторії (визначення хімічного складу тощо). Якщо перевірка якості можлива без спеціальних лабораторних досліджень і здійснюється прямо на місці знаходження продукції, то обов'язкову участь в ній повинні брати особи, відповідальні за дану ділянку роботи. Крім того, можуть бути залучені й інші особи. Взяття проб або зразків здійснюється і оформляється внутрішнім аудиторним актом, який оформляється за підписами всіх присутніх. Основними прийомами документального контролює: зустрічна перевірка документів; взаємний контроль документів; хронологічний аналіз господарських операцій; нормативно-правова перевірка. Одним з діючих прийомів документального контролю є зустрічна перевірка документів. Відомо, що більшість документів складається в двох і більше примірниках. При здійсненні внутрішніх операцій примірниках документів передаються до різних підрозділів одного підприємства, а при зовнішніх операціях - до різних організацій або підприємств, з якими підприємство, що перевіряється, вступило в господарські взаємовідносини. Зіставлення декількох примірників одного і того ж документа і записів по них в облікових регістрах називаєтеся зустрічною перевіркою. Взаємний контроль документів - це зіставлення окремих реквізитів, які повторюються в ряді документів, відображаючих взаємопов'язані операції. Повноту і своєчасність оприбуткування грошей в касу, отриманих з рахунків підприємства в банку, встановлюють шляхом взаємної звірки даних банківських виписок з рахунків підприємства, корінців чекових книжок, прибуткових касових ордерів і записів у касовій книзі. Хронологічний аналіз господарських операцій - це перевірка реальної можливості здійснення тієї або іншої господарської операції шляхом дослідження хронології записів у регістрах бухобліку і в документах. Нормативно-правова перевірка передбачає вивчення господарських операцій з точки зору їх відповідності нормативним актам, інструкціям, стандартам, положенням, чинному законодавству. Перевірка застосовується тоді, коли під сумнів ставиться правильність або законність документа на виплату готівки, передачу запасів на інші подібні операції. Документальна перевірка - це перевірка документів і записів, яка може бути формальною, арифметичною та по суті. Формальна перевірка полягає у візуальній перевірці правильності записів усіх реквізитів у виявленні безпідставних виправлень, підчисток, дописувань у тексті і цифрах, в перевірці достовірності підписів посадових і матеріально-відповідальних осіб. Арифметична перевірка документів полягає в перевірці правильності розрахунків у документах, облікових регістрах і звітних формах. Перевірка документів по суті дозволяє встановити законність і доцільність господарських операцій, правильність відображення операцій на рахунках та включення до статей затрат і валових доходів. Аналітичні тести - це методи порівняння як в абсолютних одиницях, так і у відносних (індекси, коефіцієнти, відсотки). Розрахунково-аналітичні методи використовують економічний аналіз, статистичні, економіко-математичні розрахунки. Сканування - безперервний, поелементний перетяг інформації (наприклад, перегляд первинних документів щодо руху грошей в касі з метою встановлення незвичного факту). Експертну оцінку застосовують при дослідженні документів, господарських операцій, якості виконаних робіт. Вона здійснюється спеціалістами різних галузей знань за дорученнями внутрішнього аудитора. Експерт повинен давати правову, достовірну та об'єктивну оцінку, яка залежить від наданих йому матеріалів правильного формування поставлених йому запитань. За результатами експертної оцінки складається висновок з повними та конкретними відповідями на запитання, які поставлені внутрішнім аудитором. У практиці аудиторської роботи виділяють чотири основні методи організації перевірки: суцільна перевірка(документальна і фактична), вибіркова, аналітична, комбінована. Значну допомогу в організації перевірки надає використання комп'ютерної техніки. При суцільній перевірні перевіряються всі масиви інформації, без винятку, щодо господарських процесів, що відбулись у клієнта за період, що перевіряється. На підставі суцільної перевірки, аудитор робить висновки щодо достовірності, доцільності та законності відображення в бухобліку і звітності дій і подій, здійснених економічним суб'єктом за весь період, що перевіряється. Такі перевірки є найбільш точними, а ступінь ризику невиявлення хиб зводиться до мінімального. Проте вони вимагають дуже великих трудових і матеріальних затрат. Тому при проведенні традиційних перевірок суцільна перевірка є недоцільною. Такі перевірки застосовуються для встановлення доказів та визначення заподіяної шкоди в результаті різного роду правопорушень. Вибіркова перевірка передбачає застосування аудиторських процедур менше ніж до 100% масивів інформації, дозволяє аудитору отримати докази і оцінивши окремі характеристики вибраних даних, розповсюдити дієвість цих доказів на всю сукупність даних. Ризик невиявлення хиб збільшується, так як за межами вибірки можуть залишатися факти порушень та помилок. Тому внутрішній аудитор повинен уважно формувати вибірку з урахуванням мети аудиту, сукупності даних(генеральної сукупності) і обсягу вибірки. Вибірковий метод дозволяє з найменшими витратами отримати результат щодо довіри до системи внутрішнього контролю суб'єкта господарювання та скласти думку про достовірність, доцільність і законність господарських операцій, відображених в бухобліку та звітності. Якщо при вибірковому дослідженні встановлені серйозні порушення, то відповідна сукупність інформації повинна бути перевірена суцільним методом. Аналітична перевірка - це оцінка фінансових показників за допомогою вивчення вірогідних залежностей між ними. Комбінована перевірка - це поєднання суцільної, вибіркової та аналітичної перевірки. Використання комп'ютера дозволяє охопити більший обсяг вибірки, проаналізувати ефективніше, ніж ручним методом здійснити додаткові незалежні процедури, отримати нормативну та законодавчу інформацію, узагальнити її, створити методичну базу. Таким чином, аудиторська перевірка - це складний і тривалий процес. Ось чому виникає необхідність максимально скоротити час перевірок, не знижуючи їх якості і не збільшуючи аудиторського ризику. Це передбачає використання методики аудиту, під якою розуміють послідовність та порядок застосування окремих методів аудиторської перевірки та її організації з метою встановлення об'єктивної істини. Складовою частиною методики аудиту є процедури. Аудиторські процедури - це відповідний порядок і послідовність дій аудитора для отримання необхідних аудиторських доказів.

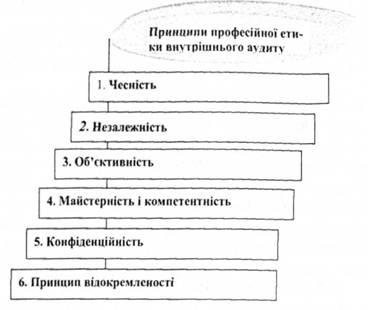

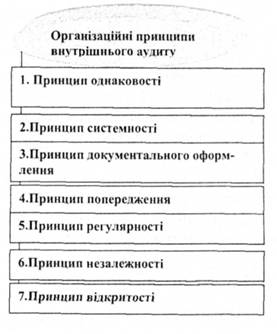

У міжнародному нормативі аудиту №5 "Основні принципи, які регулюють аудит", визначені принципи зовнішнього аудиту: o цілісність, об'єктивність і незалежність; o конфіденційність; майстерність і компетентність; o робота, яку виконують інші аудитори; o документація; o планування; o аудиторські свідчення; o система обліку і внутрішній контроль; o аудиторський висновок. Принципи, що регулюють аудит в Україні, визначені в нормативі №3 Аудиторської палати України. Всі принципи поділяють на принципи професійної етики, що є обов'язковими для кожного аудитора, та методологічні, що мають рекомендаційний характер. Крім того, можна виділити організаційні принципи внутрішнього аудиту. Всі ці принципи є характерними і для внутрішнього аудиту з деякими уточненнями їх трактування та визначення. До першої групи принципів внутрішнього аудиту слід віднести: 1. Чесність. Чесність внутрішніх аудиторів створює довіру і, відповідно, є фундаментом надійності їх професійного судження. 2. Незалежність. Незалежність важлива для внутрішніх аудиторів у такій мірі, як і для зовнішніх. Якщо виходити із тієї позиції, що внутрішній аудит існує в першу чергу в інтересах власників, то принцип незалежності внутрішнього аудитора ще більше нагадує принцип незалежності зовнішнього аудитора. Незалежність внутрішнього аудитора може визначатися статусом відділу внутрішнього аудиту в організації. Він повинен бути незалежним від тих осіб, чию роботу він перевіряє, а також має бути не залежним у своїх судженнях від колег, у тому числі і від головного внутрішнього аудитора. 3. Об'єктивність. Внутрішній аудитор має бути об'єктивним у виконанні своїх професійних обов'язків. Йому має бути притаманне неупереджене ставлення до об'єкта перевірки, а також до окремих осіб, котрі можуть мати певний інтерес до його роботи. 4. Майстерність і компетентність. Аудит має бути виконаний на високому професійному рівні. Внутрішньому аудитору потрібно мати спеціальні теоретичні знання і практичний досвід. 5. Конфіденційність. Внутрішні аудитори розуміють цінність та право власності на інформацію, яку вони отримують у процесі своєї професійної діяльності та не розкривають цієї інформації іншим особам без відповідного дозволу або роблять це лише у виняткових випадках. 6. Принцип відокремленості. Внутрішній аудитор не повинен вимагати виконання своїх рекомендацій і не повинен бути відповідальним за організацію їх впровадження та результати. Він не бере участі та не несе відповідальності за коректування виявлених ним відхилень. У противному разі не буде об'єктивним контроль цих же об'єктів, тому що аудитору доведеться перевіряти або результати своєї ж праці, або результати виконання його ж рекомендацій. Тобто висунути свої рекомендації та довести їх до адміністрації чи до власників - це обов'язок внутрішнього аудитора, але приймати рішення по пунктах рекомендацій є прерогативою адміністрації.  Схема 2.1. Принципи професійної етики До другої групи принципів внутрішнього аудиту слід віднести такі принципи: Робота, яку виконують інші аудитори. Аудитор може передавати частину роботи іншим аудиторам, асистентам, експертам. У той же час він контролює їхню роботу і відповідає за кінцеві результати. 2. Документація. Внутрішній аудитор документально оформлює всі питания, що є важливим доказом виконання аудиторської перевірки. 3. Планування. Внутрішній аудитор планує свою роботу так, щоб правильно і своєчасно завершити аудиторську перевірку. 4. Аудиторські свідчення. Аудитор повинен отримати достатньо обґрунтовані підтвердження достовірності показників фінансової звітності, завдяки виконанню незалежних процедур. 5. Система обліку і внутрішній контроль. Аудитору необхідна гарантія того, що облікова інформація справді міститься у звітності. 6. Аудиторський висновок і складання звітності. Аудитору слід проаналізувати й оцінити отримані в результаті перевірки свідчення для висловлення своєї думки в аудиторському висновку. 7. Матеріальність (суттєвість). Аудитор повинен звертати увагу, насамперед, на суттєві події та факти, а несуттєві здебільшого не брати до уваги. 8. Принцип адекватності використання аудиторських процедур. Від аудитора вимагається вміло використати потрібні аудиторські прийоми для добору необхідних свідчень про об'єкти аудиту. 9. Відповідальність. Аудитор є відповідальним за наданий висновок перед керівництвом чи власниками. 10. Поінформованість клієнта. Внутрішній аудитор повинен надавати повну інформацію про результати перевірки керівництву чи власникам. Крім того, можна виділити організаційні принципи внутрішнього аудиту (схема 2.2).  Схема 2.2. Організаційні принципи внутрішнього аудиту 1. Принцип однаковості - кожна аудиторська перевірка здійснюється за однією, офіційно встановленою процедурою. Це забезпечує її впорядкованість, однозначність та порівняння. 2. Принцип системності - планування та проведення аудиторських перевірок за різними процесами системи здійснюється з урахуванням встановленого їх структурою взаємозв'язку. 3. Принцип документального оформлення - проведення кожної аудиторської перевірки певним чином документально оформляється для того, щоб забезпечити зберігання і порівняння інформації про фактичний стан об'єкта. 4. Принцип попередження - кожна аудиторська перевірка планується, і персонал підрозділу, який проходить аудиторську перевірку, попереджається завчасно про цілі, ділянки, терміни і методи проведення аудиторської перевірки з тим, щоб забезпечити аудиторам необхідний рівень довіри і виключити можливість ухилення персоналу від надання і демонстрації всіх даних, які вимагаються. 5. Принцип регулярності - аудиторські перевірки проводяться з певною періодичністю з тим, щоб усі процеси системи і всі підрозділи організації були об'єктом постійного аналізу та оцінювання з боку керівництва організації. 6. Принцип незалежності - особи, що проводять аудиторські перевірки, не несуть прямої відповідальності за діяльність, що перевіряється, і не повинні залежати від керівництва підрозділу, який проходить аудиторську перевірку, з тим, щоб виключити можливість необ'єктивних і упереджених висновків аудиторських перевірок. 7. Принцип відкритості - результати кожної аудиторської перевірки носять відкритий характер, тобто є доступними для ознайомлення будь-яким працівником перевіреного підрозділу.

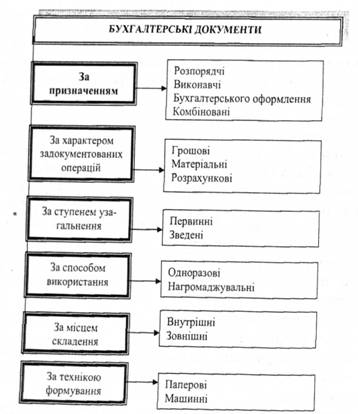

Аудиторські докази - інформація, отримана аудитором у процесі формування висновків, на яких ґрунтується думка аудитора. До аудиторських доказів належать первинні документи і бухгалтерські записи, які знаходяться в основі фінансової звітності, а також стверджувальна інформація, отримана з інших джерел. Записи в бухгалтерському обліку здійснюються на підставі документів. Документація господарських операцій має економічне і юридичне значення. Перше полягає в тому, що за допомогою документів здійснюється контроль і аналіз господарських операцій; друге - документ є письмовим доказом здійснення операції і підтверджує її законність. Первинні документи повинні складатися державною мовою. Поряд з державною може застосовуватися інша мова, що визначена законом. Документи, що є підставою для записів у бухгалтерському обліку і складені іноземною мовою, повинні мати впорядкований автентичний переклад зазначеною мовою. Документи повинні бути складені своєчасно, містити достовірну інформацію та правильно оформлені. Показники, що містяться в документі, називаються його реквізитами. Первинні та зведені облікові документи можуть бути складені на паперових або магнітних носіях і повинні мати такі обов'язкові реквізити: o назву документа (форми); o дату і місце складення; o назву підприємства, від імені якого складено документ; o зміст та обсяг господарської операції, одиницю виміру господарської операції; o посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення; o особистий підпис, або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції. У разі якщо хоча б один з вищезазначених реквізитів (якщо вони передбачені формою документа) не заповнений або заповнений неправильно, банк такий документ до виконання не приймає. Виправлення у прибуткових та видаткових касових і банківських документах забороняється. Не допускається в них використання факсиміле при вчиненні підпису. Класифікація документів - це поділ їх на групи за певними ознаками. Вона допомагає глибше зрозуміти суть документів, порядок їх складення та використання. Для класифікації нами взято шість ознак (див. Схему 2.3).  Схема 2.3. Класифікація бухгалтерських документів За призначенням документи поділяють на розпорядчі, виконавчі, бухгалтерського оформлення і комбіновані. Розпорядчі документи - це такі, які містять розпорядження на здійснення операції. До них належать накази на приймання на роботу, накази про звільнення, чеки на отримання грошей у банку тощо. Виконавчі документи - це такі, які підтверджують факт здійснення операції. Наприклад, акт на оприбуткування приплоду тварин підтверджує одержання тварин від приплоду. Документи бухгалтерського оформлення - це такі, якими оформляють різні бухгалтерські записи. До них належать довідки, розрахунки по нарахуванню амортизації основних засобів, розрахунки по розподілу загальновиробничих витрат та інші. Ці документи складають, як правило, працівники бухгалтерії. їх призначення полягає в технічній підготовці облікових запасів. Такі документи не відображають безпосередньо господарських операцій. Комбіновані документи - це такі, які об'єднують функції декількох документів (розпорядчих, виконавчих і бухгалтерського оформлення), наприклад, видатковий касовий ордер, по якому видають гроші з каси, на першому етапі містить розпорядження касиру видати гроші (розпорядча функція). Після видачі грошей цей документ відображає виконавчу функцію і служить виправданням за видані гроші. На наступному етапі по касовому ордеру відображають кореспонденцію рахунків, тобто виконується функція бухгалтерського оформлення. За характером задокументованих операцій документи поділяють на грошові, матеріальні і розрахункові. Грошові документи призначені для оформлення грошових операцій, матеріальні – для матеріальних операцій, розрахункові - для розрахункових операцій. За ступенем узагальнення документи поділяють на первинні і зведені. Первинні документи - це такі, які безпосередньо відображають операцію. На основі первинних документів складають зведені, які використовуються для систематизації та узагальнення інформації. Наприклад, накладна на видачу матеріалів зі складу є первинним документом, а звіт про рух матеріальних цінностей, що складений на підставі первинних документів, зведеним документом. Первинні документи додають до зведеного документа, що узагальнює їх зміст. Зрозуміло, що зведені документи без первинних юридичної чинності не мають. За способом використання документи поділяють на одноразові і нагромаджувальні. Одноразові документи використовуються для здійснення і відображення операції один раз. По нагромаджувальному документу однорідна операція може здійснюватися більше як один раз. Його використовують для бухгалтерських записів тільки після закінчення останньої операції і підведення підсумків. Наприклад, по одній накладній можна одержати цінності на складі тільки один раз, а по лімітно-забірній картці цінності можна одержувати декілька разів у межах встановленого загального ліміту. Використання нагромаджувальних документів веде до зменшення кількості бухгалтерських документів. За місцем складання документи поділяють на внутрішні і зовнішні. Внутрішні документи складають і використовують на одному підприємстві. До зовнішніх документів належать такі, які надходять на підприємство зі сторони або видаються для використання за межі даного підприємства. За технікою формування документи є паперові (складаються на папері) і машинні (складаються за допомогою обчислювальної техніки). Отже, кожний документ залежно від ознаки класифікації належить до різних груп. Наприклад, видатковий касовий ордер: за призначенням - комбінований документ, за характером задокументованих операцій - грошовий, за ступенем узагальнення - первинний, за способом використання - одноразовий, за місцем складання - внутрішній, за технікою формування - паперовий документ. Слід зазначити, що для збору аудиторських доказів застосовують тести. "Тести контролю" - це тести, які проводяться з метою отримання аудиторських доказів стосовно відповідної організації, систем бухобліку і внутрішнього контролю, а також ефективності їх функціонування. "Процедури перевірки за сутністю" - це тести, які проводяться з метою отримання аудиторських доказів для знаходження істотних перекручень у фінансовій звітності і які бувають двох видів: а) детальні тести операцій і сальдо рахунків; і б) аналітичні процедури. Джерелами аудиторських доказів можуть бути: облікова система, підтверджуюча документація, матеріальні активи, адміністрація і персонал підприємства, клієнти, постачальники, а також треті особи. Докази класифікують відповідно до правил подачі інформації на прямі та непрямі. Прямі - це докази, які підтверджуються первинними документами та обліковими регістрами. Наприклад, факт нестачі матеріалів підтверджений інвентаризаційними описами. Непрямі - це свідчення, що не мають безпосереднього відношення до фактів з даного питання. Наприклад, надійність системи внутрішнього контролю може виступати непрямим доказом відсутності значних помилок у фінансовій звітності. Залежно від джерела одержання інформації аудиторські докази можуть бути внутрішніми, зовнішніми та змішаними(комбінованими). -Внутрішні - інформація одержана від клієнта; - зовнішні - інформація одержана від третіх осіб; - змішані(комбіновані) - це докази, отримані від клієнта і підтверджені зовнішніми джерелами. Внутрішній аудитор повинен вирішити, чи є його докази достатньо переконливими та релевантними. Релевантні - це докази, які мають цінність доля вирішення поставленої проблеми. Наприклад, доказ того, що на підприємстві перекручена звітність із собівартості продукції, не є цінним при вирішенні питання щодо підтвердження наявності основних засобів. На переконливість впливають три основні фактори: достовірність, достатність та своєчасність. Достовірність характеризує докази з боку довіри до них та правдивості. Достовірність операцій визначається повнотою і правильністю її оформлення у відповідності до діючих правил ведення бухобліку. Під достовірністю операції можна розуміти ступінь адекватного відображення нею об'єктивно здійснених явищ, подій чи процесів. При наявності в операції неточностей, які перекручують дійсні факти (показники), або при відсутності тих чи інших фактів (показників) інформацію називають недостовірною. Для характеристики достовірності багато авторів використовує також термін надійності доказів. При отриманні аудиторських доказів шляхом тестового контролю аудитор повинен розглянути достатність і доречність доказів з метою підтвердження оціненого рівня ризику системи контролю. Надійність доказів залежить від їх джерела (внутрішнього або зовнішнього), а також від їх характеру (візуального, документального або усного). Оскільки надійність доказів залежить від конкретних обставин, наступні загальні правила можуть допомогти при оцінці надійності аудиторських доказів: - аудиторські докази, отримані із зовнішніх джерел (наприклад, підтвердження, отримані від третьої сторони) більш надійні, ніж докази, отримані із внутрішніх джерел; - аудиторські докази, отримані із внутрішніх джерел, більш надійні, якщо існуючі системи бухобліку і внутрішнього контролю є ефективними; - аудиторські докази, зібрані безпосередньо аудитором, більш надійні, ніж докази, отримані від суб'єкта; - аудиторські докази у формі документів і письмових заяв більш надійні, ніж заяви, надані в усній формі. Аудиторські докази більш переконливі, якщо вони зібрані із різних джерел і мають різний характер, не суперечать один одному. У таких випадках, аудитор може забезпечити більш високий сукупний ступінь впевненості у порівнянні з тим, який був би отриманий у результаті розгляду аудиторських доказів нарізно. І навпаки, якщо аудиторські докази, отримані з одного джерела, не відповідають доказам, отриманих з другого, аудитор повинен визначити, які додаткові процедури необхідні для уникнення такої невідповідності. Аудитор зобов'язаний враховувати зв'язок між витратами, понесеними у ході отримання аудиторських доказів, і корисністю отриманої інформації. У той же час складність і витрати самі по собі не є підставою для відмови від виконання необхідної процедури. Аудитор отримує аудиторські докази шляхом виконання однієї або декількох наступних процедур: інспектування, нагляд, запит і підтвердження, підрахунок і аналітичні процедури. Тривалість виконання вказаних процедур залежатиме від терміну, відведеного на отримання аудиторських доказів. Інспектування уявляє собою перевірку записів, документів або матеріальних активів. У ході інспектування записів і документів аудитор отримує докази різного ступеня надійності залежно від їх характеру і джерела, а також від ефективності засобів внутрішнього контролю над процесом їх обробки. Три основні категорії документальних аудиторських доказів, які характеризуються різним ступенем надійності, включають: (а) документальні аудиторські докази, які створені третіми сторонами, але знаходяться у суб'єкта; (в) документальні аудиторські докази, які створені третіми сторонами, але знаходяться у суб'єкта; (с) документальні аудиторські докази, які створені суб'єктом і знаходяться у нього. Інспектування матеріальних активів надає надійні аудиторські докази щодо їх існування, але не обов'язково відносні права власності на них або вартісної оцінки. Нагляд являє собою вивчення процесу або процедур, які виконуються іншими особами, наприклад: аудитор може наглядати за проведенням підрахунку товарно-матеріальних запасів працівниками суб'єкта або за здійсненням контрольних процедур. Запит являє собою пошук інформації в обізнаних осіб у межах і за межами суб'єкта. Запити можуть бути різними: від офіційних письмових запитів, адресованих третім сторонам, до неофіційних усних запитів, адресованих працівникам суб'єкта. Відповіді на запити можуть надати аудитору свідчення, якими він раніше не володів або які підтверджують аудиторські докази. Підтвердження уявляє собою відповідь на запит підтвердити інформацію, яка міститься у бухгалтерських записах. Наприклад, аудитор звичайно запрошує підтвердження дебіторської заборгованості безпосередньо у дебіторів. Підрахунок являє собою перевірку точності арифметичних розрахунків у первинних документах і бухгалтерських записах або виконання самостійних розрахунків. Аналітичні процедури являють собою аналіз значимих показників і тенденцій, котрі не узгоджуються з іншою релевантною інформацією або відхиляються від прогнозних значень.

Аудит - це молода і нова наука в Україні, але законодавча діяльність у цій сфері діяльності дуже активна, хоч іноді суперечить здоровому глузду. Так, на сьогодні існують різні підходи до класифікації аудиту, що пояснюється застосуванням для цього різних ознак та методів класифікації. Це залишає великий простір суб'єктивізму, перешкоджає застосуванню класифікації на практиці, не забезпечує достатньої повноти розробки існуючих форм та способів здійснення аудиту. Зовсім недавно з'явився державний аудит, екологічний, енергетичний, внутрішній, зовнішній і також кабінетний. На нашу думку, аудит повинен не тільки захищати інтереси власника, але й держави, вирішувати проблеми, які стоять перед народним господарством країни. Щоб полегшити керівництво аудиторів, вважаємо доцільним зменшити класифікацію аудиту. Так, наприклад, енергетичний аудит повинен "входити" в екологічний. Потреба у такому аудиті досить велика, вважаючи те, що прийнята енергетична програма країни до 2030 року. Отримав розвиток аудит управління якістю, який дозволяє досягти підприємством стандартів ISO 9001:2000. На жаль, але управління і контроль кожним видом аудиту не завжди здійснюється Аудиторською палатою України. Багато суперечностей у класифікації внутрішнього аудиту. На думку професора Ф. Ф. Бутинця організація внутрішнього аудиту здійснюється з урахуванням специфіки діяльності підприємства, тому на практиці залежно від видів діяльності, які перевіряє служба внутрішнього аудиту, використовуються такі види внутрішнього аудиту - аудит фінансової звітності, аудит на відповідність та операційний аудит. Аудит фінансової звітності - традиційний вид аудиту, він передбачає оцінку достовірності фінансової інформації підприємства. Критеріями оцінки служать існуючі принципи та положення бухгалтерського обліку. Внутрішній аудитор перевіряє дотримання на підприємстві вимог щодо ведення обліку та складання фінансової звітності. Аудит фінансової звітності поділяється на: а) плановий (регламентований), який проводиться в межах затвердженого плану роботи; б) позаплановий (ініціативний), який здійснюється на вимогу власника, керівника підприємства. Аудит на відповідність вимогам визначає, чи дотримуються на підприємстві вимоги законів, договорів, правил, норм тощо. Він поділяється на два підвиди: - аудит на відповідність принципам, який включає процедури аудиторського контролю з точки зору дотримання (виконання) апаратом управління підприємством вимог законів та нормативних актів; - аудит на відповідність доцільності, який включає процедури аудиторського контролю діяльності посадових осіб підприємства на предмет раціональності, обґрунтованості та корисності їх діяльності. Операційний аудит (управлінський аудит, аудит господарської діяльності) - передбачає вивчення аудиторами будь-якої частини процедур та операцій суб'єкта господарювання з метою оцінки їх продуктивності та ефективності і формулювання рекомендацій щодо економічного використання ресурсів, досягнення поставлених цілей. Під операційним аудитом розуміють супутні послуги. Операційний аудит включає: функціональний (міжфункціональний) аудит систем виробництва, управління та контролю; - організаційно-технічний аудит систем виробництва та управління; - всебічний аудит систем виробництва і управління. Пантелеев В.П. і Корінько М.Д. вважають, що внутрішній аудит за часом здійснення контрольних дій поділяється на попередній, поточний, наступний та стратегічний аудит. Попередній (превентивний) аудит здійснюється перед виконанням господарської операції. Здійснюється перевірка здатності систем бухгалтерського обліку та внутрішнього контролю, щоб запобігти нераціональним витратам, безгосподарності, незаконним діям та ін. Контроль виконується на стадії розгляду первинних документів, під час візування (надання дозволів, санкціонування) договорів, наказів, кошторисів, розрахунків тощо. Перевіряється рівень оптимальності планів та бізнес-планів, а також забезпечення ресурсами згідно з технічно обґрунтованими нормативами. Превентивні перевірки є найбільш ефективним засобом контролю, оскільки вони дають змогу запобігти виникненню недоліків, перевитрат і втрат ресурсів у господарській діяльності підприємств. При здійсненні попереднього контролю внутрішній аудит виконує роль профілактичного заходу. Стадія поточного аудиту здійснюється під час виконання господарських операцій на підставі даних бухгалтерського, виробничого, оперативного обліку. Встановлюється достатність заходів з боку облікової системи і внутрішнього контролю на стадії виконання операцій та їх документального оформлення встановити, ідентифікувати і усунути небажані відхилення у фінансово-господарській діяльності. Метою даного різновиду внутрішнього аудиту є забезпечення менеджерів достовірною інформацією про відхилення у виробничих процесах від заданих параметрів, встановлення реальної собівартості одиниці продукції, фактичної фінансової стабільності в маркетинговій діяльності, конкурентоспроможності виготовленої продукції, робіт та послуг на внутрішньому і зовнішньому ринках. Наступний аудит проводиться на стадії узагальнення й аналізу облікової та звітної інформації після завершення господарських операцій. Основними завданнями наступного внутрішнього аудиту є оцінка коригувань у системі обліку та внутрішнього контролю після виявлення порушень, встановлення та оцінки порушень і зловживань, а також розробка заходів щодо усунення недоліків та запобігання їх у майбутньому. Стратегічний (прогнозний) аудит, який вирішує питання стратегії розвитку фірми, компанії на перспективу. Стратегічний контроль - це перевірка оптимальності стратегії і програми розвитку фірми відповідно до прогнозного маркетингового середовища та розробки рекомендацій щодо вдосконалення їх. Таким чином, внутрішній аудит є системним і суворо документальним, безперервним, універсальним (суцільним) заходом контролю. Список використаної літератури

|