Представляет собой совокупность правовых норм, регулирующих общественные отношения, возникающие в процессе осуществления профессиональной предпринимательской посреднической деятельности на денежных рынках.

Скачать 145.76 Kb. Скачать 145.76 Kb.

|

|

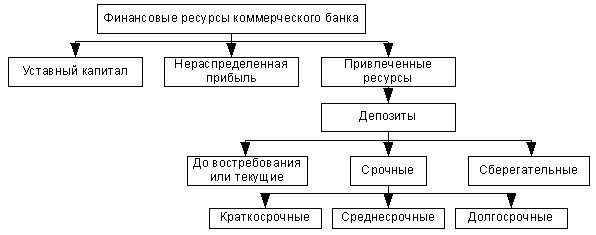

В соответствии с Федеральным законом РФ «О Центральном банке Российской Федерации (Банке России)» Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью, при этом Банк России наделён имущественной и финансовой самостоятельностью. Полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России, осуществляются самим Банком России в соответствии с целями и в порядке, которые установлены. Финансовая независимость Банка России выражается в том, что он осуществляет свои расходы за счет собственных доходов. Государство не отвечает по обязательствам Банка России, так же, как и Банк России — по обязательствам государства. Банк России выполняет следующие функции: во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую денежно-кредитную политику; монопольно осуществляет эмиссию (выпуск) наличных денег и организует наличное денежное обращение, а также утверждает графическое обозначение рубля в виде знака; является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования; устанавливает правила осуществления расчётов в Российской Федерации; устанавливает правила проведения банковских операций; осуществляет надзор за деятельностью кредитных организаций и банковских групп; осуществляет выплаты Банка России по вкладам физических лиц в признанных банкротами банках 8. Расчётно-кассовый центр Банка России Расчетно-кассовый центр (РКЦ) Банка России – структурное подразделение, действующее в составе территориального учреждения ЦБ РФ и осуществляющее банковские операции с денежными средствами. РКЦ создаются по решению совета директоров Банка России. Руководитель расчетно-кассового центра действует от имени ЦБ РФ по доверенности, выданной руководителем территориального учреждения. На РКЦ возложены следующие функции: - проведение расчетов между кредитными организациями и филиалами; - кассовое обслуживание кредитных организаций; - хранение наличных денег и других ценностей, совершение операций с ними и обеспечение их сохранности; - обеспечение учета и контроля осуществления расчетных операций и выверки взаимных расчетов через корреспондентские счета (субсчета), открываемые кредитным организациям; - обеспечение учета и контроля осуществления кассовых операций через корреспондентские счета (субсчета), открываемые кредитным организациям; - расчетно-кассовое обслуживание представительных и исполнительных органов государственной власти, органов местного самоуправления, их учреждений и организаций, счетов бюджетов всех уровней и органов федерального казначейства Министерства финансов РФ, государственных внебюджетных фондов, воинских частей, военнослужащих, служащих Банка России, а также иных лиц в случаях, предусмотренных федеральными законами; - обслуживание клиентов, не являющихся кредитными организациями, в регионах, где отсутствуют кредитные организации; - обеспечение защиты ценностей, банковских документов и банковской информации от несанкционированного доступа; - разработка и представление в территориальное учреждение Банка России прогноза эмиссионного результата на предстоящий квартал в целом по обслуживаемой территории; - установление предельных остатков денежной наличности в операционных кассах кредитных организаций (филиалов), других юридических лиц и осуществление оперативного контроля за их соблюдением в соответствии с действующим порядком; - осуществление контроля за достоверностью отчетности о кассовых оборотах, составляемой кредитными организациями; - составление на основании данных кредитных организаций календаря выдач денег на оплату труда и представление его в территориальное учреждение Банка России; - проверка в кредитных организациях работы по соблюдению порядка ведения кассовых операций по обслуживаемым клиентам; - регулирование обязательных резервов, депонируемых в Банке России, осуществление контроля за своевременностью и полнотой перечисления обязательных резервов, проверка достоверности расчетов обязательных резервов; - участие в реализации функциональных задач территориального учреждения Банка России, таких как предоставление банкам кредитов ЦБ, проведение инспекционных проверок кредитных организаций. На осень 2011 года расчетно-кассовые центры открыты во всех регионах РФ: действует более 569 РКЦ, из которых 79 считаются головными. 9. Правовое положение кредитных организаций Кредитная организация - юридическое лицо, которое для извлечения прибыли как основ пой цели своей деятельности на основе специального разрешения (лицензии) Центрального банка РФ имеет право осуществлять предусмотренные законом обанках банковские операции. Указанная формулировка и правовые основы кредитных организаций установлены. Федеральным законом от 2 декабря 1990 г. № 395-1 (в ред. от 27.07.2010 г.) «О банках и банковской деятельности» . Кредитные организации могут образовываться на базе любой формы собственности как хозяйственное общество. Законом о банках предусмотрено создание двух видов кредитных организаций: банков и небанковских кредитных организаций. Банк - это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц. Небанковская кредитная организация имеет право осуществлять отдельные банковские операции, допустимые сочетания которых устанавливаются Банком России . К небанковским кредитным организациям, в частности, относятся организации, созданные для осуществления расчетов на рынке ценных бумаг, клиринговые учреждения. Перечень банковских операций и других сделок, которые имеют право осуществлять кредитные организации, определен ст. 5 Закона о банках: - привлечение денежных средств физических и юридических лиц во вклады; - размещение указанных привлеченных средств от своего имени и за свой счет; - открытие и ведение банковских счетов физических и юридических лиц; . осуществление расчетов; - инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; - купля-продажа иностранной валюты в наличной и безналичной форме; - выдача банковских гарантий и др. Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью. Государственная регистрация и ведение Книги государственной регистрации кредитных организаций, лицензирование банковской деятельности осуществляются Банком России в порядке, установленном законом. Лицензия на осуществление банковских операций выдается кредитной организации после ее государственной регистрации. Кредитные организации получают право осуществлять банковские операции с момента получения лицензии. В лицензии указываются банковские операции, заниматься которыми данная кредитная организация имеет право, а также валюта, в которой эти банковские операции могут осуществляться. Лицензия выдается без ограничения сроков ее действия. Законом определены также меры контроля и надзора за деятельностью кредитных организаций, осуществляемые Банком России, средства обеспечения стабильности банковской системы, защиты прав и интересов вкладчиков и кредиторов кредитных организаций. Так, в целях обеспечения финансовой надежности кредитная организация обязана: - создавать резервы (фонды), в том числе под обесценение ценных бумаг; - осуществлять классификацию активов, выделяя сомнительные и безнадежные долги, и создавать резервы (фонды) на покрытие возможных убытков; - соблюдать обязательные нормативы, численные значения которых устанавливаются Банком России; - организовывать внутренний контроль, обеспечивающий надлежащий уровень надежности, соответствующий характеру и масштабам проводимых операций; - депонировать обязательные резервы в Банке России. В случае нарушения банковского законодательства Центральный Банк РФ может отозвать лицензию, что означает прекращение деятельности кредитной организации. 10. Понятие банковских операций Федеральный закон «О банках и банковской деятельности» закрепляет и регулирует банковские операции, осуществляемые кредитными организациями. К банковским операциям относятся: 1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); 2) размещение указанных в п. 1 ч. 1 ст. 5 ФЗ «О банках и банковской деятельности» привлеченных средств от своего имени и за свой счет; 3) открытие и ведение банковских счетов физических и юридических лиц; 4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков—корреспондентов, по их банковским счетам; 5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; 6) купля—продажа иностранной валюты в наличной и безналичной формах; 7) привлечение во вклады и размещение драгоценных металлов; 8) выдача банковских гарантий; 9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов). Открытие кредитными организациями банковских счетов индивидуальных предпринимателей и юридических лиц, за исключением органов государственной власти, органов местного самоуправления, осуществляется на основании свидетельств о государственной регистрации физических лиц в качестве индивидуальных предпринимателей, свидетельств о государственной регистрации юридических лиц, а также свидетельств о постановке на учет в налоговом органе. Это типичные операции, которые может осуществлять кредитная организация. Причем перечень этих сделок не закрыт. Кредитная организация может совершать и другие виды сделок. Но те услуги, которые она при этом оказывает, предполагают, что она владеет определенной технологией. Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России – и в иностранной валюте. Правила осуществления банковских операций, в том числе правила их материально—технического обеспечения устанавливаются Банком России в соответствии с федеральными законами. Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью. Коммерческие банки Коммерческие банки и их функции Комме́рческий банк — кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции)[1]. Коммерческие банки представляют второй уровень бан ковской системы. Они концентрируют основную часть кре дитных ресурсов, осуществляют в широком диапазоне бан ковские операции и финансовые услуги для юридических и физических лиц. Эти банки организуются на паевых (акци онерных) началах и по форме собственности делятся на го сударственные, акционерные, кооперативные. К основным функциям коммерческих банков относятся: мобилизация временно свободных денежных средств и превращение их в капитал; кредитование предприятий, государствами населения; выпуск кредитных денег; осуществление расчетов и платежей в хозяйстве; эмиссионно-учредительская функция; консультирование, представление экономической и фи нансовой информаци  Осуществление расчётных операций кредитными организациями Кредитные организации на договорных началах могут при влекать и размещать друг у друга средства в форме депозитов, кредитов и совершать другие взаимные операции, предусмот ренные лицензиями выданными Банком России. Коммерче ские банки сами выбирают банк для хранения средств и совер шения операций и открывают в нем корреспондентский счет. При открытии корреспондентского счета заключается договор о корреспондентских отношениях. Порядок осуществления расчетных операций по корреспон дентским счетам кредитных организаций (филиалов), открытым в других кредитных организациях (филиалах), и по счетам меж филиальных расчетов между подразделениями одной кредитной организации установлен Положением ЦБ РФ «О безналичных расчетах в Российской Федерации» №2-П от 12 апреля 2001 г. Расчетные операции осуществляются при условии обеспече ния: - ежедневного равенства остатков денежных средств по кор респондентскому счету по балансу кредитной организации (филиала), открывшей корреспондентский счет в другой кре дитной организации (филиале) (далее — банк-респондент), и по балансу кредитной организации (филиала), в которой открыт корреспондентский счет указанной кредитной организации (филиала) (далее — банк-корреспондент), по счетам меж филиальных расчетов подразделений одной кредитной органи зации (головной кредитной организации, филиалов кредитной организации). Отражение расчетных операций в балансах банка-респондента и банка-корреспондента, а также в головной кре дитной организации, филиалов кредитной организации по сче там межфилиальных расчетов осуществляется одной календар ной датой (число, месяц, год) — датой перечисления платежа (ДПП). Небанковские кредитные организации и их правовое положение Небанковская кредитная организация (НКО) — кредитная организация, имеющая право осуществлять отдельные банковские операции, устанавливаемые ЦБ РФ. Особенности НКО в кредитной системе РФ узко специализированы: они существуют лишь в сфере расчётов. Российские НКО не вправе привлекать денежные средства юридических и физических лиц во вклады в целях размещения от своего имени и за свой счёт. НКО запрещено заниматься производственной, торговой и страховой деятельностью. Виды небанковских кредитных организаций Расчётные небанковские кредитные организации (РНКО) — организации, осуществляющие расчётные операции, такие как открытие и ведение банковских счетов юридических лиц, осуществление расчётов по поручению юридических лиц по их банковским счетам; Небанковские кредитные организации инкассации. Депозитно-кредитные небанковские кредитные организации. предусмотренные ст. 5 Федерального закона “О банках и банковской деятельности”, на основе лицензии на осуществление банковских операций, выданной Банком России, в соответствии с требованиями, предусмотренными этим Положением. Основные операции: открытие и ведение банковских счетов юридических лиц; осуществление переводов денежных средств по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; купля-продажа иностранной валюты в наличной и безналичной формах; осуществление переводов денежных средств без открытия банковских счетов, в том числе, электронных денежных средств,(за исключением почтовых переводов); деятельность на рынке ценных бумаг в соответствии со статьей 6 Федерального закона "О банках и банковской деятельности"; сделки, перечисленные в части 3 статьи 5 Федерального закона "О банках и банковской деятельности". Пенсионный фонд РФ ПФР— крупнейшая организация России по оказанию социально значимых государственных услуг гражданам. Основан 22 декабря 1990 года постановлением Верховного Совета РСФСР № 442-1 «Об организации Пенсионного фонда РСФСР» Положением о Пенсионном фонде России, утверждённом 27 декабря 1991 года, был определён целевой характер денежных средств Пенсионного фонда, и закреплен запрет на их изъятие из бюджета ПФР на другие цели. Внебюджетные фонды — это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности. Они выступают одним из звеньев государственных финансов. |