Билеты по экономике. Экономика блац. Прибыль организации, сущность прибыли, её источники и виды. Факторы влияющие на величину прибыли. Функции и роль прибыли. Распределение и использование прибыли

Скачать 395.54 Kb. Скачать 395.54 Kb.

|

|

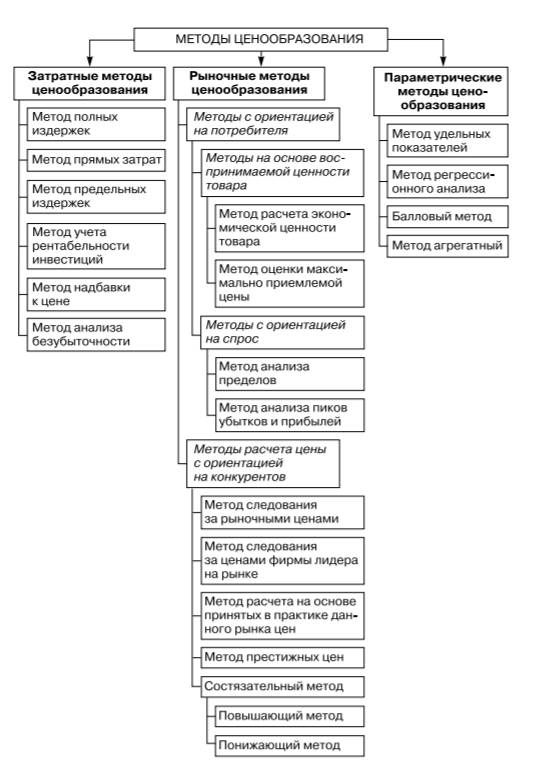

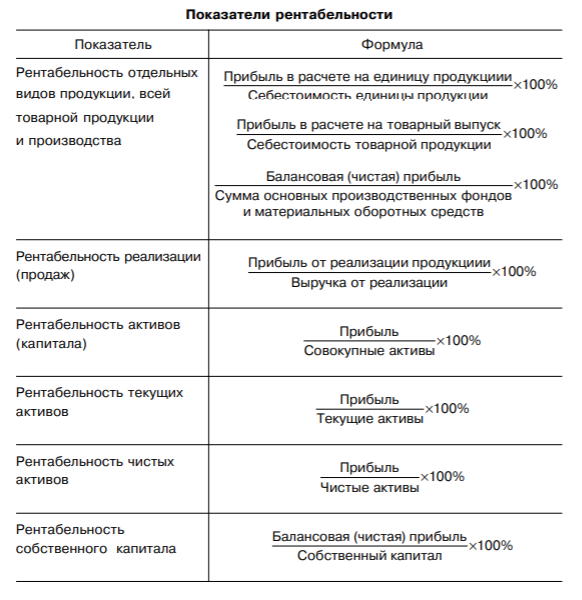

Ценовая политика организации. Цели и этапы ценообразования. Методы формирования цены. Этапы процесса ценообразования. Ценообразование — установление цены на товар или услугу. Ценовая политика – общие принципы, которых придерживается компания в сфере установления цен на свои товары или услуги.  Процесс ценообразования: Постановка задачи ценообразования Цели – сохранение стабильного положения на рынке; расширение доли рынка; максимизация прибыли, повышение уровня рентабельности; поддержание и обеспечение ликвидности предприятия; завоевание лидерства на рынке; расширение экспортных возможностей предприятия. Определение спроса Оценка издержек Цель – определить максимальную цену, которую предприятие может запросить за свой товар, но в то же время минимальная цена определяется издержками предприятия. Анализ цен и товаров конкурентов Предприятию необходимо знать цены и качество товаров своих конкурентов. Выбор метода ценообразования Установление окончательной цены Цель – зная спрос на товар, расчётную цену предложения, а также цены конкурентов, предприятие готово к установлению окончательной цены собственного товара. Экономическое содержание цены. Виды цен. Механизм рыночного ценообразования. Управление ценами. Цена – экономический процесс, который выравнивает соотношение спроса и предложения и является тем компромиссом, который достигается между продавцом и покупателем. Функции цены: Учётная – определяет сущность цены как денежного выражения труда. Стимулирующая – поощрительное и сдерживающее воздействие цена на производство и потребление различных видов товаров. Распределительная – возможность отклонения цены от стоимости под действием множества рыночных факторов. Функция сбалансирования спроса и предложения – осущ-ся вязь производства и потребления, предложения и спроса. Критерий рационального размещения производства – с помощью механизма цен для получения более высокой прибыли осущ-ся перелив капиталов из одного сектора экономики в другой и внутри отдельных секторов, где норма прибыли более высокая. Виды цен: Оптовая цена предприятия Оптовая цена промышленности Розничная цена Цена на строительную продукцию Закупочная цена Тарифы грузового и пассажирского транспорта Цена на бытовые и коммунальные услуги Единые или поясные цена Региональные и местные цены Цена в месте производства продукции Единая цена с включением расходов по доставке Зональные цены Цены, определяемые на основе базисного пункта Свободная цена Регулируемая цена Фиксированная цена Цена «снятие сливок» Цена «проникновение на рынок» «психологическая» цена Цена «следование за лидером» Цена с возмещением издержек производства Престижная цена Скользящая /падающая цена Долговременная цена Ена потребительского сегмента рынка Гибкая цена Преимущественная цена Цены на изделия, выпуск которых прекращён Цена, установленная ниже Договорная цена Внешнеторговые цены Мировая цена В мировой практике накоплен достаточно большой опыт разработки и использования рыночного механизма ценообразования, на который влияют следующие условия: количество субъектов рынка, т.е. продавцов и покупателей (чем их больше, тем в меньшей степени изменяется цена); независимость субъектов рынка (чем их меньше, тем больше возможностей как у продавцов, так и у покупателей влиять на уровень цены, и наоборот); степень индивидуализации товаров, работ, услуг (чем разнообразнее их ассортимент, тем больше вероятность того, что отдельные их виды смогут выдержать общее напряженное состояние рынка); внешние ограничения (на уровень цен на рынке влияют такие факторы, как спрос, предложение, государственное регулирование цен и др.). Управление ценами – это процесс, включающий планирование, установление, практическую реализацию и контроль отпускных цен на продукцию фирмы . Рентабельность показатель эффективности работы организации. Виды рентабельности. Показатели рентабельности. Методы расчёта уровня рентабельности продукции производства. Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. Методики анализа общей рентабельности: По фактам эффективности В зависимости от размера прибыли и величины производственных факторов Круг задач анализа рентабельности: Оценка динамики показателя рентабельности с начала года Определение степени выполнения плана Выявление и оценка факторов, влияющих на эти показатели, и их отклонения от плана Выявление и изучение причин потерь и убытков, вызванных бесхозяйственностью, ошибками в руководстве и другими упущениями в произодственно-хозяйственной деятельности предприятия Поиск резервов возможного увеличения прибыли или дохода предприятия  Показатели технического развития и организации производства их расчёта. Методологически следует различать показатели экономической эффективности повышения технико-организационного уровня и показатели самого уровня, т.е. состояния техники, технологии, организации, управления и НИОКР. Примерная схема важнейших показателей достигнутого технико-организационного уровня производства Повышение технико-организационного уровня производства в конечном итоге проявляется в уровне использования основных элементов производственного процесса: труда, средств труда и предметов труда. Вот почему такие экономические показатели, как производительность труда, фондоотдача, материалоемкость, оборачиваемость оборотных средств, отражающие интенсивность использования производственных ресурсов, являются показателями экономической эффективности повышения уровня применяемой новой техники и технологии. Вышеуказанные показатели (производительности труда, фондоотдачи, материалоемкости и оборачиваемости оборотных средств) называются частными показателями интенсификации. Их анализ следует производить по факторам технико-организационного уровня. Наряду с частными показателями используются и обобщающие. Все обобщающие показатели, характеризующие повышение экономической эффективности мероприятий по техническому и организационному развитию, объединяются в следующие группы: • приращение производительности труда, относительное отклонение численности работающих и фонда оплаты труда; • приращение материалоотдачи (снижение материалоемкости), относительное. • приращение фондоотдачи (снижение фондоемкости) основных производственных фондов, относительное отклонение основных производственных фондов; • приращение скорости оборота оборотных средств, относительное отклонение (высвобождение или связывание) оборотных средств; • приращение объема выпуска продукции за счет интенсификации использования трудовых, материальных и финансовых ресурсов; • приращение прибыли или себестоимости продукции; • приращение показателей финансового состояния и платежеспособности предприятия. Предлагаемая система показателей экономической эффективности новой техники едина для всех отраслей материального производства. Методика анализа дана в Методических рекомендациях по комплексной оценке эффективности мероприятий, направленных на ускорение научно-технического прогресса. Нормы и нормативы их классификация и порядок расчёта. Норма — это: Узаконенное установление, порядок, призванный быть обязательным; Установленная мера, средняя величина какого-либо показателя. Норма – величина изменяющаяся. Её изменение обусловлено изменениями в развитии той области человеческой деятельности, для которой она установлена. Норматив — это расчетная величина затрат рабочего времени, материальных и денежных ресурсов, применяемых в нормировании труда, планировании производства и хозяйственной деятельности предприятий. Нормы и нормативы классифицируются по различным признакам в определенные группы: Нормативы эффективности общественного производства. Нормы и нормативы затрат труда и заработной платы. Нормы и нормативы расхода материальных ресурсов. Нормы и нормативы использования производственных мощностей и нормы продолжительности освоения производственных мощностей. Нормативы удельных капитальных вложений. Нормы и нормативы использования оборудования. Нормы и нормативы финансовые. Нормы денежных затрат на производство. Нормы и нормативы социально-экономические. Нормы и нормативы охраны окружающей среды. Нормативы и нормы, действующие на предприятии могут быть классифицированы по следующим признакам: по методам разработки; по периоду действия; по степени агрегирования продукции; по масштабу применения. По методам разработки нормативы и нормы подразделяются на расчетно-аналитические, опытные и опытно-статистические. Расчетно-аналитическими называются нормативы и нормы, устанавливаемые на основе технически и экономически обоснованных расчетов по всем нормообразующим элементам. Опытные нормативы и нормы устанавливаются на основе анализа экспериментальных данных с учетом достигнутых методов работы и всестороннего анализа резервов производства. Они устанавливаются в том случае. когда не представляется возможным из-за отсутствия соответствующих данных применять расчетно-аналитические нормативы и нормы. Отчетно-статистические нормативы и нормы определяются на основе отчетно-статистических данных за прошлый период. Они не отражают планируемых изменений в методах и организации производства, не стимулируют использование имеющихся резервов производства и устанавливаются только в тех случаях, когда невозможно определить норму более обоснованными методами. По периоду действия делятся: Годовые нормы - нормы расхода (индивидуальные и групповые), которые определяют среднегодовую и плановую величину потребности в сырье и материалах на производство единицы продукции. Оперативные - полугодовые, квартальные, недельные - нормы расхода материальных ресурсов. По степени агрегирования продукции: Индивидуальные нормы устанавливаются на конкретный вид готовой продукции или работ. При нормировании материальных ресурсов эти нормы могут рассчитываться как для основных, так и вспомогательных материалов. Индивидуальные нормы могут быть специфированными и сводными в зависимости от укрупнения номенклатуры материалов. Эти нормы могут быть также подетальными, поузловыми и поиздельными. Показатели экономической эффективности капитальных вложений в мероприятие. Коэффициент эффективности и срок окупаемости. Показатели общей эффективности применяются для оценки целесообразности осуществления финансового проекта, а также для оценки эффективности при выборе между независимыми, взаимоисключающими проектами. При подборе инвестиционного портфеля оценивают конкретно коммерческую (финансовую) выгоду для непосредственных участников проекта. Относительные - это отношение результатов и затрат в различных комбинациях. Абсолютные представляют собой разность между результатами проекта и затратами, возникающими в процессе его осуществления. Абсолютные показатели характеризуют суммарный (интегральный) результат (доход), выраженный в денежных единицах, которые можно получить в результате осуществления инвестиционной деятельности. Они не позволяют судить о том, как используются в проекте средства, каковы степень, уровень и интенсивность их использования. Поэтому абсолютные показатели не являются показателями эффективности в чистом виде. Их следует отнести к группе показателей, характеризующих эффект от инвестиций. Эффективность инвестиций может устанавливаться только с помощью относительных величии. Временные показатели характеризуют сроки возврата вложенных средств. В динамических показателях все результаты и затраты приводятся (дисконтируются) к единому моменту времени (как правило, к тому временному промежутку, в котором производится расчет). Применение метода дисконтирования обеспечивает сопоставимость данных. КОЭФФИЦИЕНТ ЭФФЕКТИВНОСТИ — Отношение результата к обусловившим его затратам. Результат и затраты могут быть выражены как в однородных так и в разных неоднородных измерителях. Срок окупаемости — период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции. Например, если инвестиционный проект требует инвестиций (исходящий денежный поток) в 2 млн рублей и эти инвестиции будут возвращаться по 1 млн рублей в год, то можно говорить, что срок окупаемости проекта составляет 2 года. Заработная плата, понятие, принципы ее организации. Тарифная система и её элементы. Заработная плата – основной источник стимулирования и дохода работающих на предприятии. Ее размеры регулируются рынком труда, государством и руководством предприятий. При регулировании заработной платы основываются на следующих принципах: равная оплата за равный труд; опережающий рост производительности труда перед ростом заработной платы; дифференциация заработной платы в зависимости от уровня труда и квалификации работника; связь заработной платы каждого работника с общими итогами работы предприятия; сочетание материальной заинтересованности с материальной ответственностью. Виды заработной платы: - номинальная – заработная плата, которую должен получать работник согласно договору; - реальная – номинальная заработная плата за вычетом налогов и удержаний; - минимальная – социальная норма оплаты труда, представляющая собой низшую границу стоимости неквалифицированной рабочей силы в расчете на 1 месяц. В основе организации оплаты труда лежат: тарифная система; нормы времени и расценки на работы; формы и системы оплаты труда. Тарифная система представляет собой совокупность нормативов, при помощи которых осуществляются дифференциация и регулирование уровня заработной платы различных категорий работников в зависимости от квалификационного уровня, условий, тяжести, интенсивности выполняемых ими работ. Тарифная система включает в себя: - тарифную сетку; - тарифные ставки (оклады); - районные коэффициенты. Тарифная сетка – это шкала, состоящая из определенного количества тарифных разрядов и соответствующих им тарифных коэффициентов. Дает возможность дифференцировать оплату труда работников в зависимости от сложности труда и квалификации работников и представляет собой шкалу разрядов, каждому из которых соответствует определенный тарифный коэффициент. Тарифные коэффициенты показывают, во сколько раз труд работника более высоких разрядов оплачивается выше труда работника 1-го разряда. Тарифные ставки –это выраженный в денежной форме размер оплаты труда за выполненную работу в зависимости от ее сложности или квалификации работника за единицу рабочего времени. Ставки бывают часовые, дневные и месячные (оклады) и выражают абсолютные размеры оплаты труда в денежном выражении. Тарифная ставка 1-го разряда является наименьшей. Путем умножения ее на тарифный коэффициент, присвоенный соответствующему разряду, определяются тарифные ставки всех остальных разрядов. Межрайонное регулирование заработной платы осуществляется с помощью районных коэффициентов. Районный коэффициент к заработной плате представляет собой нормативный показатель степени увеличения размера заработной платы работников в зависимости от местоположения предприятия. Данные коэффициенты не образуют новых тарифных ставок, так как они применяются не к тарифным ставкам, а к заработной плате работников. В основном они представляют собой относительное увеличение заработной платы работников, подсчитанное с учетом структуры потребления и разницы цен на различные товары и услуги. В практике работы существуют две главные формы оплаты труда – сдельная и повременная. Сдельная форма. Для ее внедрения необходимо соблюдение двух обязательных условий: наличие технически обоснованных норм затрат труда и четкий учет количества и качества выполненных работ. Различают индивидуальную и коллективную формы сдельной оплаты труда. При индивидуальной форме производственные задания получает каждый рабочий в отдельности, и его заработная плата полностью зависит от объема выполненных работ. Отличительными чертами коллективной (бригадной, звеньевой) формы являются выдача и учет производственного задания на коллектив в целом. Заработная плата при этом находится в зависимости от выработки всей бригады или звена, количества отработанного каждым рабочим времени на выполнение задания и его квалификации (разряда). Повременной формой оплаты труда называется такая форма оплаты, которая зависит от продолжительности работы (час, день, месяц) и квалификации работника независимо от объема выполненной работы. Планирование производительности труда. Показатели производительности труда. Пути повышения ПТ. Планирование – это процесс определении приоритетов развития, формирования конечных целей, а также выбора средств и методов их достижения. На предприятии это выражается в разработке системы количественных и качественных показателей, характеризующих деятельной предприятия. Производительность труда — это один из показателей, отражающих эффективность работы предприятия — отношение выводимой продукции к вводимым ресурсам. Основными показателями являются выработка и трудоемкость. (14 вопрос) На предприятиях повышение производительности труда определяется в виде: увеличения количества продукта, создаваемого за единицу времени при неизменном его качестве; повышения качества продукта при неизменном его количестве, создаваемого за единицу времени; уменьшения трудовых затрат на единицу производимого продукта; уменьшения доли трудовых затрат в себестоимости продукта; уменьшения времени производства и обращения продукта; увеличения нормы и массы прибыли. Производственный процесс: понятие, содержание и структура. Производственный цикл, его структура, длительность и пути его сокращения. Производственный процесс представляет собой совокупность целенаправленных действий персонала предприятия по превращению сырья и материалов в готовую продукцию. Основные компоненты ПП, определяющие характер производства: - Профессионально подготовленный персонал - средства труда (машины, оборудование и т.д.) - предметы труда (сырьё, материалы и т.д.) - энергия (электрическая, световая и т.д.) - информация (научно-техническая, коммерческая, правовая и т.д.) Основной частью производственного процесса является технологический процесс. Виды процессов: Основные – в ходе которых осуществляется изготовление основной продукции, выпускаемой предприятием. Вспомогательные - обеспечивают бесперебойное протекание основных процессов. Обслуживающие – в ходе реализации которых выполняются услуги, необходимые для нормального функционирования, как основных, так и вспомогательных процессов. Производственный цикл представляет собой календарный период времени от момента запуска сырья и материалов в производство до полного изготовления готовой продукции. ПЦ включает в себя время выполнения основных, вспомогательных операций и перерывов в процессе изготовления изделий. Длительность ПЦ определяется видом сочетании операций и порядком передачи предмета труда от одного рабочего места к другому. Длительность ПЦ зависит от сложности и трудоёмкости изготовления продукции, уровня техники и технологии, механизации и автоматизации основных и вспомогательных операций, режима работы предприятия, организации бесперебойного обеспечения рабочих мест материалами и полуфабрикатами, а так же всеми необходимыми для нормальной работы. Сокращение длительности ПЦ – один из важнейших источников интенсификации и повышения эффективности производства на предприятиях. Чем быстрее совершается произ-ый процесс, тем лучше используется произ-ый потенциал предприятия, выше производ-сть труда, меньше объём незавершенного произ-ва, ниже себестоимость продукции. Калькуляция себестоимости. Методы её расчёта. Калькуляция – вычисление себестоимости единицы продукции или выполненной работы. Она выражает затраты предприятия в денежной форме на производство и реализацию единицы конкретного вида продукции, а также на выполнение единицы работ в различных отраслях деятельности. Виды калькуляции: Плановая – составляется на планируемый период на основе прогрессивных норм затрат труда и средств производства. Отчетной – исчисляется на основе данных учёта и характеризует фактический уровень затрат . Нормативная – в ее основе лежат текущие, действующие нормы, характеризующие достигнутый уровень затрат. Методы: Нормативный – основан на составлении нормативной калькуляции по действующим на начало календарного периода нормам и последующем выявлении в течение производственного цикла изготовления изделий отклонений от этих норм и нормативов. Позаказной – объектом учёта и калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий). Попередельный – затраты на производство продукции учитываются по цехам и статьям расходов. Финансовый план предприятия, содержание, основные расчёты в финансовом плане. В финансовом плане устанавливаются важнейшие финансовые показатели: расчёт потребности в собственных оборотных средствах и задание по ускорению их оборачиваемости, задание по прибыли, кредитный план. Финансовый план предприятия – это баланс доходов и расходов юридического лица. Для доходов применяются поступления из устойчивых источников личных денежных средств. В случае необходимости понятие может включать в себя и кредитные деньги. Цели, для которых создается план финансовой деятельности, предполагают увязку прибыли с требуемыми расходами. Если доходность превышает расходность, данная разность переправляется в резерв. Данные деньги могут исходить от выпуска облигаций, обретенных займов, благотворительности и так далее. При наличии известного источника, деньги относят к доходам, а их возвращение – к расходам. Порядок составления плана предполагает различные виды - перспективу (долгосрочный на пятилетку), на 12 месяцев с разделением на кварталы (среднесрочный), или же более короткий временной отрезок (оперативный финансовый план). Содержание финансового плана Функции финансового планирования и разработка плана предполагают важнейшее средство контактирования организации с внешней средой - поставщиками, клиентами, продавцами, кредиторами, вкладчиками. Уровень их доверия имеет прямое воздействие на цену активов предприятия и вероятность ее эффективной работы, так что финансовый план важно очень качественно продумать и грамотно обосновать. В основе организации финансов находится именно план. Его формой выступает баланс доходов и расходов, где отражаются результаты работы организации, ее взаимоотношения с личными средствами, банковскими структурами и внебюджетными фондами. К числу доходов относятся суммы, приобретенные из устойчивых источников личных денег. Если существует такая необходимость, то и посредством займов. Главная цель каждой компании – рост чистой прибыли, которую предприятие может расходовать по своему усмотрению и даже направить на дальнейшее развитие. Увеличить прибыль можно различными способами: Снизить расходы на себестоимость продукции. Сократить административные затраты. Увеличить выручку. Внешнеэкономическая деятельность предприятий, выход на внешний рынок, организация международных расчётов, внешнеторговые документы. Внешнеэкономическая деятельность (ВЭД) представляет собой совокупность методов и средств торгово-экономического, научно-технического сотрудничества, валютно-финансовых и кредитных отношений с зарубежными странами. Важнейшей частью ВЭД выступает внешняя торговля, которая определяется как предпринимательская деятельность в области международного обмена товарами, работами, услугами, информацией и результатами интеллектуальной деятельности. Выход на внешний рынок: Дополнительное стимулирование роста (или стабилизации) национальной экономики; Возможность гибко и оперативно реагировать на изменения внешнеэкономических факторов, оптимально применять определённые производственные ресурсы в целях рационального использования преимуществ международного разделения труда Партнёры из разных стран в рамках сотрудничества с Россией существенно влияют на развитие предпринимательства, повышение его технологического и технического уровня, что ведет к экономическому росту Предпринимательство, замкнутое лишь на национальный хозяйственный комплекс, лишенное здоровой конкуренции извне, развивается не столь эффективно Внешнеторговые документы – документы, подтверждающие исполнение внешнеторговой сделки на всех этапах ее реализации — от поставки продавцом товара, его транспортировки, хранения на складах до прохождения через таможню. В зависимости от выполняемых функций внешнеторговые документы можно разделить на следующие группы: 1) коммерческие; 2) по платежно-банковским операциям; 3) страховые; 4) транспортные и отгрузочные; 5) транспортно-экспедиторские; 6) таможенные. Себестоимость, понятие, виды, элементы сметы затрат. Себестоимость — это совокупность всех затрат на производство и реализацию товаров. Виды себестоимости классифицируются в зависимости от источников расходов: Цеховая. Объединяет расходы цеха и иных производственных структур при изготовлении. Производственная. Определяется исходя из совокупности расходов цеха и целевых затрат на изготовление. Полная. Включает в себя все затраты, включая траты на производство, целевые факторы, реализацию. Группировка затрат в смете по экономич. элементам: материальные затраты (сырье и материалы, покупные комплектующие изделия, полуфабрикаты, топливо, зап. части и пр.); затраты на оплату труда (заработная плата, премии за достижение производств. показателей, выплаты в виде выслуги лет, резерв на оплату отпусков); отчисления в соц. фонды; амортизационные отчисления (по осн. средствам /фондам), нематериальным активам (малоценным и быстроизнашивающимся предметам); прочие затраты (оплата услуг сторонних орг-ций, хоз. расходы, расходы по рекламе и сбыту продукции и др.) Показатели предприятия по производству продукции: натуральные и стоимостные. Связь производственной программы и производственной мощности. Натуральные показатели - показатели, характеризующие величины явлений в присущей им натуральной форме; измеряются в единицах, отражающих физическое состояние явлений. Так, добыча нефти в натуральном выражении измеряется в единицах массы или объема, потребление сахара на душу населения - в килограммах, валовой сбор зерна - в тоннах или центнерах, выпуск легковых автомобилей - в штуках и т, д. Натуральные показатели продукции характеризуют производство, накопление и движение потребительных стоимостей. В расчете на единицу продукции в натуральном выражении определяются затраты труда и средств, в натуре характеризуется состав основных и оборотных фондов, производственные мощности, нормы выработки и др. Стоимостные показатели - показатели, характеризующие экономические явления в стоимостном (денежном) выражении и определяемые с помощью цен. Применение стоимостных показателей обусловливается важной ролью товарно-денежных отношений в социалистической экономике, необходимостью обобщающей характеристики затрат и результатов производства. Стоимостные показатели в современных условиях являются таким же необходимым элементом хозяйственного механизма, как и натуральные показатели. Стоимостным показателям принадлежит важная роль в планировании и статистике, в оценке работы предприятий и объединений, в хозяйственном расчете и экономическом стимулировании, в определении эффективности производства. Производственная мощность предприятия (цеха, участка) — это способность закрепленных за ним средств труда (технологической совокупности машин, оборудования и производственных площадей) к максимальному выпуску продукции за год (сутки, смену) в соответствии с установленной специализацией, кооперированием производства и режимом работы. Производственная мощность предприятия (цеха, участка) рассчитывается, как правило, в тех же натуральных (условнонатуральных) единицах, в которых планируется объем выпуска продукции, а иногда в станко-часах и, как исключение, в стоимостном выражении. Разница между производственной мощностью и производственной программой (объемом производства) представляет собой резервы предприятия, т.е. производственная программа показывает степень использования производственной мощности. Производственная мощность, понятие, расчёт её в л/пильном и мебельном производстве. Производственная мощность — максимальный возможный годовой выпуск продукции производственной единицы (отрасли промышленности, предприятия, его подразделения, рабочего места). Расчёт производственной мощности осуществляют в единицах измерения продукции. Производственная мощность в целом по предприятию рассчитывается по формуле где П - производственная площадь всех мебельных цехов, м2; Н ср. - средняя норма производственной площади на одно рабочее место, м2; Т эф. ср. - средний эффективный фонд времени на одно место, ч.; T п. у. - средняя прогрессивная трудоемкость условного изделия, ч. Прибыль, понятие, порядок определения. Распределение прибыли. Использование. (ответ 1 билет) Расценки и её виды. Показатели и условия премирования рабочих. Сдельные расценки – это размер заработной платы за единицу выполненной работы или изготовленной продукции. Сдельные расценки определяются исходя из установленных разрядов работы, тарифных ставок и норм выработки (норм времени) и рассчитываются путем деления часовой (дневной, месячной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную, месячную) норму выработки. На практике различают следующие виды сдельных расценок: прямые, косвенные, прогрессивные, аккордные. Показатели премирования – это набор данных, информации, используемых для оценки эффективности работы сотрудника (группы сотрудников). Показатели могут быть: Индивидуальными. Оценивается работа каждого конкретного сотрудника в частности. Обычно применяют к руководителям. Коллективными. Здесь требуется оценить конечный результат трудовой деятельности отдельного коллектива (бригады, участка, цеха, подразделения). Основные требования к показателям премирования такие: Четкость, понятность. Работники и руководители должны понимать установленный критерий для премирования одинаково. Двузначности здесь не допустимы. Объективность. Сотрудник должен иметь возможность своим трудом влиять на конечный результат, установленный показателем. Возможность учета. Для правильной оценки требуется точные и доступные данные учета выполненной работы по конкретному показателю. Общие критерии для всех работников: - отсутствие нарушений и ошибок во время работы; - выполнение рабочих обязанностей по должностной инструкции; - соблюдение дисциплины и правил внутреннего распорядка; - способность к принятию быстрых и правильных решений; - соблюдение сроков выполнения работ и сроков сдачи; - анализирование и правильное распределение рабочего времени; - повышение эффективности труда и стремление к достижению лучших результатов; - умение решать проблемы и оценивать ситуацию; - сохранность рабочего оборудования, рабочих материалов и имущества предприятия. Кадры, понятие, состав. Подготовка кадров. Показатели движения. Кадры – совокупность работников различных профессий и специальностей, занятых в организации и входящие ее списочный состав. |