РАР Статистика. Теоретическое обоснование к выполнению расчетноаналитической работы

Скачать 92.46 Kb. Скачать 92.46 Kb.

|

|

Содержание

Введение Расчетно-аналитический метод — один из наиболее используемых в рыночной экономике методов планирования финансовых показателей. Финансовые показатели рассчитываются на основе анализа достигнутых показателей за прошлый период, индексов их развития и экспертных оценок этого развития в плановом периоде. Изучается связь финансовых показателей с производственными, коммерческими и другими показателями. Расчетно-аналитический метод используется в основном при расчете плановых показателей объема выручки, доходов, прибыли, фондов потребления и накопления предприятия. Использование в контрольно-аудиторском процессе расчетно-аналитических методических приемов дает возможность определить общее состояние объектов контроля: невыполнение государственного заказа на выпуск продукции народного потребления, снижение производительности труда против запланированной, неритмичность производства продукции, увеличение брака, убыточность отдельных видов продукции, перерасход металла против норм, неоптимальные маршруты перевозки продукции и т. п. Кроме того, расчетно-аналитические методические приемы дают возможность выявить факторы, негативно повлиявшие на результаты финансово-хозяйственной деятельности производственных единиц предприятия, концерна, и установить дальнейшее направление контрольно-аудиторского процесса с целью выявления мест сосредоточения разных потерь и перерасходов, а также конкретных лиц, ответственных за неудовлетворительные результаты хозяйствования. При проведении контроля такие методические приемы сочетают с документальными. Расчетно-аналитические методические приемы включают экономический анализ, статистические расчеты и экономико-математические методы, которые в контрольно-аудиторском процессе используются с ЭВМ. Экономический анализ в финансово-хозяйственном контроле и аудите применяется при проверке производства и реализации продукции, использовании трудовых ресурсов, основных фондов и материалов в производстве, выявлении перерасходов себестоимости отдельных видов продукции, определении ее рентабельности, а также действительного финансового состояния предприятия. В условиях рыночных отношений важной задачей контроля является выявление фактов уменьшения объемов реализации продукции в государственной отчетности по договорам с другими предприятиями и занижение полученного валового дохода с целью уклонения от налогообложения.

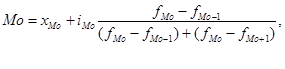

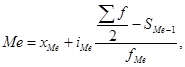

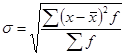

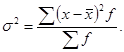

Для того что бы качественно выполнить расчётно-аналитическую работу необходимо рассмотреть теоретический аспект, а именно основные понятия, формулы. Статистическая совокупность - множество единиц, обладающих массовостью, типичностью, качественной однородностью и наличием вариации. Статистическая совокупность состоит из материально существующих объектов (Работники, предприятия, страны, регионы), является объектом статистического исследования. Единица совокупности — каждая конкретная единица статистической совокупности. Одна и таже статистическая совокупность может быть однородна по одному признаку и неоднородна по другому. Качественная однородность — сходство всех единиц совокупности по какому-либо признаку и несходство по всем остальным. В статистической совокупности отличия одной единицы совокупности от другой чаще имеют количественную природу. Количественные изменения значений признака разных единиц совокупности называются вариацией. Вариация признака — количественное изменение признака (для количественного признака) при переходе от одной единицы совокупности к другой. Признак - это свойство, характерная черта или иная особенность единиц, объектов и явлений, которая может быть наблюдаема или измерена. Признаки делятся на количественные и качественные. Многообразие и изменчивость величины признака у отдельных единиц совокупности называется вариацией. Атрибутивные (качественные) признаки не поддаются числовому выражению (состав населения по полу). Количественные признаки имеют числовое выражение (состав населения по возрасту). Показатель — это обобщающая количественно качестванная характеристика какого-либо свойства единиц или совокупности в цельм в конкретных условиях времени и места. Базовые формулы которые были использованы в данной работе:

Имеются следующие выборочные данные по предприятиям одной из отраслей промышленности региона в отчетном году (выборка 10%-ная механическая), млн. руб. (таблица 4) Таблица 4 - Данные о выпуске продукции и затратах на производство продукции на предприятиях одной из отраслей экономики за год

Задание 1 По исходным данным:

Сделайте выводы по результатам выполнения задания. Задание 2 По исходным данным:

Сделайте выводы по результатам выполнения задания. Задание 3 По результатам выполнения задания 1 с определенной вероятностью определите:

Расчеты произведите при вероятности 0,954. Определите ошибку выборки доли предприятий с затратами на производство продукции 50 и более млн. руб. и границы, в которых будет находиться генеральная доля Задание 4 Провести анализ динамики конкретного показателя (в соответствии с тематикой практической части расчетно-аналитического задания) за пять лет, для чего рассчитать следующие показатели: - абсолютный прирост; - темп роста; - темп прироста; - средние за период уровень ряда, абсолютный прирост, темпы роста и прироста. Задание 1 Признак – среднегодовая стоимость основных производственных фондов. Число групп – пять. 1. Рассчитаем размер интервала: i= i = (68-13)/5= 11 млн. руб. Таблица 1. Группировка предприятий по стоимости промышленно-производственных основных фондов (млн. руб.)

С увеличением размера среднегодовой стоимости ОПФ выпуск продукции также увеличивается, т.е. между факторным и результативным признаком существует прямая связь. 2. Графически мода определяется по гистограмме распределения. График 1. Определение медианы График 2. 3. Средняя арифметическая определяется:  Среднее квадратическое отклонение:  12,702 12,702Коэффициент вариации:  Т.к.  , то совокупность наблюдений считается однородной. , то совокупность наблюдений считается однородной.Задание 2 а) аналитическая группировка: Таблица 2.

Распределение предприятий по среднегодовой стоимости ОПФ показывает, что наиболее характерной для данной отрасли экономики является группа предприятий со среднегодовой стоимостью ОПФ от 35 до 46 млн. руб., которая составляет 11/30*100%=36,6% всех предприятий. С ростом среднегодовой стоимости ОПФ выпуск продукции увеличивается, следовательно, связь между признаками прямая. Задание 3

Среднее значение признака: Выборочная дисперсия:  Средняя ошибка выборки: t=1, при 10% выборке  38,2-2,2  38,2+2,2 38,2+2,236 40,4С вероятностью 0,954 можно предположить, что среднее значение признака в генеральной совокупности будет находиться в пределах от 36 до 40,5 млн. руб. 2. Рассчитаем пределы, в которых находится доля предприятий со среднегодовой стоимостью основных производственных фондов 50 млн. руб. и более.     Список используемых источников

Интернет-ресурсы 1. Федеральная служба государственной статистики: [Официаль¬ный сайт]. — URL: http://www.gks.ru | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

.

.