вопросы к экзамену бюджетное право. Примерный перечень вопросов для подготовки к зачетуэкзамену Понятие бюджетного права. Предмет и метод бюджетного права

Скачать 0.79 Mb. Скачать 0.79 Mb.

|

Статья 100.1. Прекращение муниципальных долговых обязательств, выраженных в валюте Российской Федерации, и их списание с муниципального долга1. В случае, если муниципальное долговое обязательство, выраженное в валюте Российской Федерации, не предъявлено к погашению (не совершены кредитором определенные условиями обязательства и муниципальными правовыми актами муниципального образования действия) в течение трех лет с даты, следующей за датой погашения, предусмотренной условиями муниципального долгового обязательства, или истек срок муниципальной гарантии и в иных случаях, предусмотренных статьей 115 настоящего Кодекса, указанное обязательство считается полностью прекращенным и списывается с муниципального долга, если иное не предусмотрено муниципальными правовыми актами представительных органов муниципального образования. 2. Местная администрация по истечении сроков и в иных случаях, указанных в пункте 1 настоящей статьи, издает муниципальный правовой акт о списании с муниципального долга муниципальных долговых обязательств, выраженных в валюте Российской Федерации. 3. Списание с муниципального долга осуществляется посредством уменьшения объема муниципального долга по видам списываемых муниципальных долговых обязательств, выраженных в валюте Российской Федерации, на сумму их списания без отражения сумм списания в источниках финансирования дефицита местного бюджета. 4. Действие пунктов 1 - 3 настоящей статьи не распространяется на обязательства по кредитным соглашениям, на муниципальные долговые обязательства перед Российской Федерацией, субъектами Российской Федерации и другими муниципальными образованиями. 5. Списание с муниципального долга реструктурированных, а также погашенных (выкупленных) муниципальных долговых обязательств осуществляется с учетом положений статей 105 и 113 настоящего Кодекса. 6. Выпуски муниципальных ценных бумаг, выкупленные в полном объеме эмитировавшим их органом в соответствии с условиями выпуска муниципальных ценных бумаг до наступления даты погашения, могут быть признаны по решению указанного органа досрочно погашенными. 28. Бюджетное законодательство Российской Федерации о государственных финансовых активах. Их структура и виды. 29. Суверенные фонды Российской Федерации: виды и правовой статус Суверенные фонды в бюджетной системе России и их особенности В России в 2004 году был учрежден Стабилизационный фонд. В него перечислялись государственные доходы от добычи и экспорта нефти (в части экспортных пошлин и налога на добычу полезных ископаемых) при превышении мировой цены на нефть специально определенной «цены отсечения». Стабилизационный фонд выполнял следующие функции:

С 1 февраля 2008 года Стабилизационный фонд был разделен на две части: Резервный фонд (3 069 млрд руб.) и Фонд национального благосостояния (782,8 млрд руб.). Резервный фонд и Фонд национального благосостояния Резервный фонд Российской Федерации был сформирован 1 февраля 2008 года. Резервный фонд является частью средств федерального бюджета. Фонд призван обеспечивать выполнение государством своих расходных обязательств в случае снижения поступлений нефтегазовых доходов в федеральный бюджет. Резервный фонд способствует стабильности экономического развития страны, уменьшая инфляционное давление и снижая зависимость национальной экономики от колебаний поступлений от экспорта невозобновляемых природных ресурсов. Резервный фонд фактически заменил собой Стабилизационный фонд Российской Федерации. В отличие от Стабилизационного фонда Российской Федерации помимо доходов федерального бюджета от добычи и экспорта нефти источниками формирования Резервного фонда также являются доходы федерального бюджета от добычи и экспорта газа. Максимальный размер Резервного фонда закреплен на уровне 10 % прогнозируемого на соответствующий финансовый год объема валового внутреннего продукта Российской Федерации. Федеральным законом о федеральном бюджете на очередной финансовый год и плановый период устанавливается нормативная величина Резервного фонда в абсолютном размере, определенном исходя из 10% прогнозируемого на соответствующий финансовый год объема валового внутреннего продукта, указанного в этом федеральном законе на очередной финансовый год и плановый период. Если величина Резервного фонда превысит 10% ВВП, то излишние средства перечисляются в Фонд национального благосостояния. Резервный фонд формируется за счет:

Использование: Средства Резервного фонда могут использоваться на финансовое обеспечение нефтегазового трансферта и досрочное погашение государственного внешнего долга. Фонд национального благосостояния России (ФНБ) сформирован 1 февраля 2008 года, после разделения Стабилизационного фонда ФНБ представляет собой часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях обеспечения софинансирования добровольных пенсионных накоплений граждан Российской Федерации, а также обеспечения сбалансированности (покрытия дефицита) бюджета Пенсионного фонда Российской Федерации. Фонд национального благосостояния формируется за счет:

Использование: Средства Фонда национального благосостояния могут быть использованы на софинансирование добровольных пенсионных накоплений граждан России и обеспечение сбалансированности (покрытие дефицита) бюджета Пенсионного фонда Российской Федерации. Объем средств Фонда национального благосостояния, направляемых на указанные цели, устанавливается федеральным законом о федеральном бюджете на очередной год и плановый период. 30. Правовой режим нефтегазовых доходов Нефтегазовые доходы федерального бюджета формируются за счет: - налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный, газовый конденсат); - вывозных таможенных пошлин на нефть сырую; - вывозных таможенных пошлин на газ природный; - вывозных таможенных пошлин на товары, выработанные из нефти. Определенная часть указанных нефтегазовых доходов в виде нефтегазового трансферта ежегодно направляется на финансирование расходов федерального бюджета. Величина нефтегазового трансферта утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период в абсолютном размере, исчисленном как 3,7 % прогнозируемого на соответствующий год объема валового внутреннего продукта, указанного в федеральном законе о федеральном бюджете на очередной финансовый год и плановый период. После формирования нефтегазового трансферта в полном объеме нефтегазовые доходы поступают в Резервный фонд. Нормативная величина Резервного фонда утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период в абсолютном размере, определенном исходя из 10 % прогнозируемого на соответствующий год объема валового внутреннего продукта. После наполнения Резервного фонда до указанного размера нефтегазовые доходы направляются в Фонд национального благосостояния. Другим источником формирования Резервного фонда являются доходы от управления его средствами. Средства нефтегазовых доходов федерального бюджета, Резервного фонда и Фонда национального благосостояния учитываются на отдельных счетах по учету средств федерального бюджета, открытых Федеральным казначейством в Центральном банке Российской Федерации. Расчеты и перечисления средств в связи с формированием и использованием нефтегазовых доходов федерального бюджета, нефтегазового трансферта, средств Резервного фонда и Фонда национального благосостояния осуществляются Министерством финансов Российской Федерации в порядке, установленном Правительством Российской Федерации. Учет операций с нефтегазовыми доходами федерального бюджета, средствами Резервного фонда и Фонда национального благосостояния осуществляется в порядке, установленном для учета операций со средствами федерального бюджета. 31. Правовое регулирование Резервного фонда Резервный фонд Российской Федерации был сформирован 1 февраля 2008 года. Резервный фонд является частью средств федерального бюджета. Фонд призван обеспечивать выполнение государством своих расходных обязательств в случае снижения поступлений нефтегазовых доходов в федеральный бюджет. Резервный фонд способствует стабильности экономического развития страны, уменьшая инфляционное давление и снижая зависимость национальной экономики от колебаний поступлений от экспорта невозобновляемых природных ресурсов. Резервный фонд фактически заменил собой Стабилизационный фонд Российской Федерации. В отличие от Стабилизационного фонда Российской Федерации помимо доходов федерального бюджета от добычи и экспорта нефти источниками формирования Резервного фонда также являются доходы федерального бюджета от добычи и экспорта газа. Максимальный размер Резервного фонда закреплен на уровне 10 % прогнозируемого на соответствующий финансовый год объема валового внутреннего продукта Российской Федерации. Федеральным законом о федеральном бюджете на очередной финансовый год и плановый период устанавливается нормативная величина Резервного фонда в абсолютном размере, определенном исходя из 10% прогнозируемого на соответствующий финансовый год объема валового внутреннего продукта, указанного в этом федеральном законе на очередной финансовый год и плановый период. Если величина Резервного фонда превысит 10% ВВП, то излишние средства перечисляются в Фонд национального благосостояния. Резервный фонд формируется за счет:

Использование: Средства Резервного фонда могут использоваться на финансовое обеспечение нефтегазового трансферта и досрочное погашение государственного внешнего долга. 32. Правовое регулирование Фонда национального благосостояния Фонд национального благосостояния России (ФНБ) сформирован 1 февраля 2008 года, после разделения Стабилизационного фонда ФНБ представляет собой часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях обеспечения софинансирования добровольных пенсионных накоплений граждан Российской Федерации, а также обеспечения сбалансированности (покрытия дефицита) бюджета Пенсионного фонда Российской Федерации. Фонд национального благосостояния формируется за счет:

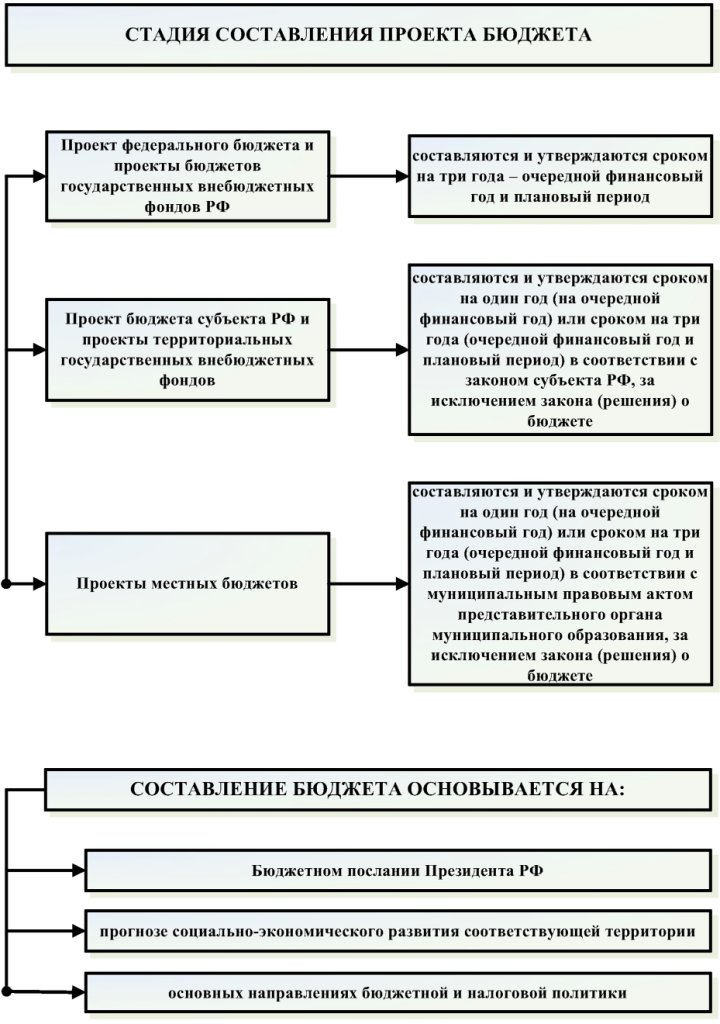

Использование: Средства Фонда национального благосостояния могут быть использованы на софинансирование добровольных пенсионных накоплений граждан России и обеспечение сбалансированности (покрытие дефицита) бюджета Пенсионного фонда Российской Федерации. Объем средств Фонда национального благосостояния, направляемых на указанные цели, устанавливается федеральным законом о федеральном бюджете на очередной год и плановый период. 33. Правовое регулирование стадии составления проекта бюджета. Первый этап бюджетного процесса – это составление проекта бюджета, целью которого является подготовка реального, экономически обоснованного проекта бюджета. Правовые основы составления проектов бюджетов определены в Конституции РФ (ст. 114), в Бюджетном кодексе РФ (ст. 169 – 184), а также в законах субъектов РФ, нормативных актах местного самоуправления. Эта стадия начинается с Бюджетного послания Президента РФ Федеральному Собранию, которое должно поступить в Федеральное Собрание не позднее марта года, предшествующего очередному финансовому году (ст. 170 БК РФ). Составление проектов бюджетов – это исключительная прерогатива Правительства Российской Федерации, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления. Непосредственное составление проектов бюджетов осуществляет Министерство финансов РФ, финансовые органы субъектов РФ и муниципальных образований (ст. 171 БК РФ). Составление проекта бюджета основывается на: - Бюджетном послании Президента Российской Федерации; - прогнозе социально-экономического развития соответствующей территории на очередной финансовый год; - основных направлениях бюджетной и налоговой политики соответствующей территории на очередной финансовый год; - прогнозе сводного финансового баланса по соответствующей территории на очередной финансовый год; - плане развития государственного или муниципального сектора экономики соответствующей территории на очередной финансовый год (п. 3 ст. 172 БК РФ). Правительство РФ за 10 месяцев до начала финансового года организует работу по составлению бюджета: доведению до представительных и исполнительных органов субъектов Федерации инструктивного письма об особенностях составления расчетов к проектам бюджетов на следующий финансовый год, в том числе о централизованно установленных социальных и финансовых нормативах и их изменениях. Исполнительные органы власти всех уровней, исходя из необходимости утверждения бюджетов до начала финансового года, доводят до представительных и исполнительных органов нижестоящего уровня соответствующие указания по разработке проектов бюджетов. Несогласованные вопросы по бюджетным проектировкам в предстоящем году и на среднесрочную перспективу подлежат рассмотрению межведомственной правительственной комиссией, которую возглавляет министр финансов. Кроме того, Правительство РФ не позднее, чем за четыре с половиной месяца до начала финансового года доводит до всех представительных и исполнительных органов субъектов РФ следующие данные: - проектируемые нормативы (проценты) отчислений от регулирующих доходов с учетом контингентов этих доходов, поступающих на данной территории; - данные о дотациях, субвенциях и трансфертах, начисляемых к предоставлению из бюджетов одного уровня бюджетам другого уровня, и их целевое назначение; - перечень закрепленных в полном объеме и фиксированных долей (в процентах) доходов за бюджетами всех субъектов РФ. Составление проекта бюджета предполагает и составление проекта закона о бюджете. Основные требования к проекту закона о бюджете определены в ст. 181 БК РФ – это требования законодательной техники. В проекте закона о бюджете должны содержатся основные характеристики бюджета: - общий объем доходов бюджета; - общий объем расходов бюджета; - дефицит бюджета и источники его финансирования; - нормативы отчислений от собственных доходов бюджета, передаваемых бюджетам других уровне бюджетной системы РФ; - общий объем капитальных и текущих расходов бюджета; - объемы финансовой помощи бюджетам других уровней бюджетной системы РФ, предоставляемой в форме дотаций, субвенций и субсидий, по бюджетам, получающим указанную финансовую помощь и др. Над проектом закона о бюджете Минфин работает до 15 июля; с 15 июля по 15 августа его рассматривает Правительство РФ, уточняет его параметры, согласовывает с другими федеральными органами исполнительной власти и утверждает проект для внесения его в Госдуму. Рассмотренный проект Правительство РФ вносит на рассмотрение законодательного органа не позднее 26 августа. 34. Особенности составления проекта федерального бюджета в соответствии с российским законодательством. Первый этап бюджетного процесса – это составление проекта бюджета, целью которого является подготовка реального, экономически обоснованного проекта бюджета. Правовые основы составления проектов бюджетов определены в Конституции РФ (ст. 114), в Бюджетном кодексе РФ (ст. 169 – 184), а также в законах субъектов РФ, нормативных актах местного самоуправления. Эта стадия начинается с Бюджетного послания Президента РФ Федеральному Собранию, которое должно поступить в Федеральное Собрание не позднее марта года, предшествующего очередному финансовому году (ст. 170 БК РФ). Составление проектов бюджетов – это исключительная прерогатива Правительства Российской Федерации, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления. Непосредственное составление проектов бюджетов осуществляет Министерство финансов РФ, финансовые органы субъектов РФ и муниципальных образований (ст. 171 БК РФ). Составление проекта бюджета основывается на: - Бюджетном послании Президента Российской Федерации; - прогнозе социально-экономического развития соответствующей территории на очередной финансовый год; - основных направлениях бюджетной и налоговой политики соответствующей территории на очередной финансовый год; - прогнозе сводного финансового баланса по соответствующей территории на очередной финансовый год; - плане развития государственного или муниципального сектора экономики соответствующей территории на очередной финансовый год (п. 3 ст. 172 БК РФ). Правительство РФ за 10 месяцев до начала финансового года организует работу по составлению бюджета: доведению до представительных и исполнительных органов субъектов Федерации инструктивного письма об особенностях составления расчетов к проектам бюджетов на следующий финансовый год, в том числе о централизованно установленных социальных и финансовых нормативах и их изменениях. Исполнительные органы власти всех уровней, исходя из необходимости утверждения бюджетов до начала финансового года, доводят до представительных и исполнительных органов нижестоящего уровня соответствующие указания по разработке проектов бюджетов. Несогласованные вопросы по бюджетным проектировкам в предстоящем году и на среднесрочную перспективу подлежат рассмотрению межведомственной правительственной комиссией, которую возглавляет министр финансов. Кроме того, Правительство РФ не позднее, чем за четыре с половиной месяца до начала финансового года доводит до всех представительных и исполнительных органов субъектов РФ следующие данные: - проектируемые нормативы (проценты) отчислений от регулирующих доходов с учетом контингентов этих доходов, поступающих на данной территории; - данные о дотациях, субвенциях и трансфертах, начисляемых к предоставлению из бюджетов одного уровня бюджетам другого уровня, и их целевое назначение; - перечень закрепленных в полном объеме и фиксированных долей (в процентах) доходов за бюджетами всех субъектов РФ. Составление проекта бюджета предполагает и составление проекта закона о бюджете. Основные требования к проекту закона о бюджете определены в ст. 181 БК РФ – это требования законодательной техники. В проекте закона о бюджете должны содержатся основные характеристики бюджета: - общий объем доходов бюджета; - общий объем расходов бюджета; - дефицит бюджета и источники его финансирования; - нормативы отчислений от собственных доходов бюджета, передаваемых бюджетам других уровне бюджетной системы РФ; - общий объем капитальных и текущих расходов бюджета; - объемы финансовой помощи бюджетам других уровней бюджетной системы РФ, предоставляемой в форме дотаций, субвенций и субсидий, по бюджетам, получающим указанную финансовую помощь и др. Над проектом закона о бюджете Минфин работает до 15 июля; с 15 июля по 15 августа его рассматривает Правительство РФ, уточняет его параметры, согласовывает с другими федеральными органами исполнительной власти и утверждает проект для внесения его в Госдуму. Рассмотренный проект Правительство РФ вносит на рассмотрение законодательного органа не позднее 26 августа.   |