вопросы к экзамену бюджетное право. Примерный перечень вопросов для подготовки к зачетуэкзамену Понятие бюджетного права. Предмет и метод бюджетного права

Скачать 0.79 Mb. Скачать 0.79 Mb.

|

|

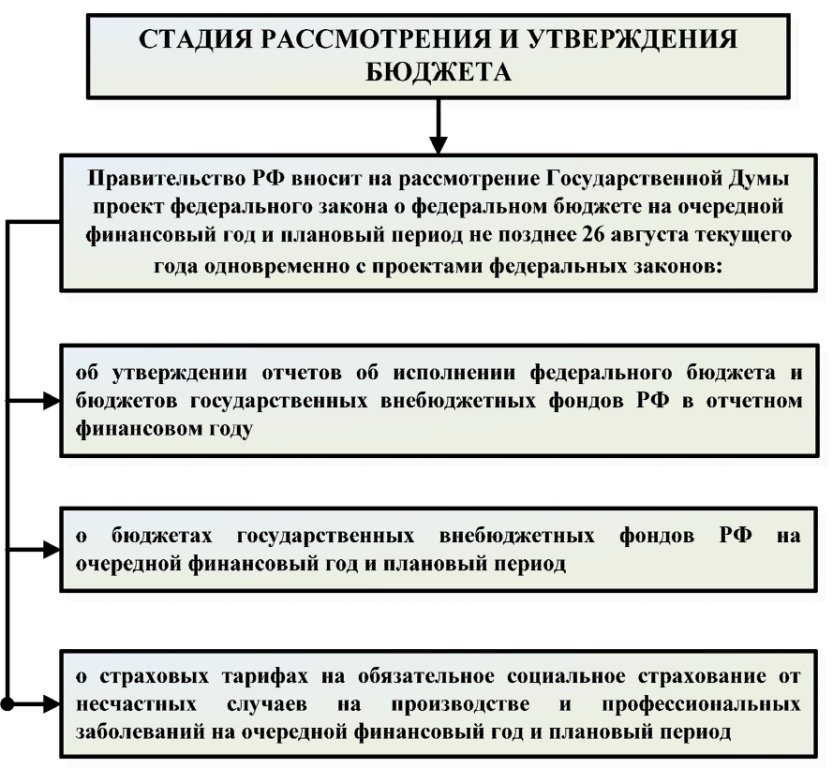

35. Особенности составления проектов региональных бюджетов и местных бюджетов в Составление проектов региональных и местных бюджетов и актов о бюджете традиционно возлагается на исполнительные органы. Соответственно, проект бюджета субъекта Федерации составляется в порядке, установленном высшим исполнительным органом государственной власти субъекта Федерации, а проект местного бюджета составляется в порядке, установленном местной администрацией муниципального образования (ст. 169 БК РФ). Составление бюджета любого уровня в силу ч. 2 ст. 172 БК РФ основывается на: Бюджетном послании Президента РФ; прогнозе социально-экономического развития соответствующей территории; основных направлениях бюджетной и налоговой политики. Проект бюджета субъекта Российской Федерации и проекты территориальных государственных внебюджетных фондов составляются и утверждаются сроком на три года - очередной финансовый год и плановый период. Составлению проектов бюджетов субъектов Федерации и муниципальных образований предшествуют разработка прогноза социально-экономического развития (ст. 173 БК РФ), подготовка среднесрочного финансового плана (ст. 174 БК РФ), осуществление прогнозирования доходов бюджета и планирование бюджетных ассигнований (ст. 174.1, 174.2 БК РФ). Прогноз социально-экономического развития субъектов Федерации, муниципального района (городского округа) разрабатывается на период не менее трех лет, тогда как прогноз социально-экономического развития поселений разрабатывается на очередной финансовый год либо на очередной финансовый год и плановый период. Прогноз социально-экономического развития субъекта Федерации, муниципального образования ежегодно разрабатывается и одобряется в порядке, установленном соответственно высшим исполнительным органом государственной власти субъекта Федерации либо местной администрацией одновременно с принятием решения о внесении проекта бюджета в законодательный (представительный) орган. Применительно к субъектам Федерации и муниципальным образованиям Бюджетный кодекс РФ предусматривает составление среднесрочного финансового плана субъекта Федерации (муниципального образования). Согласно ст. 174 БК РФ под среднесрочным финансовым планом субъекта Федерации (муниципального образования) понимается документ, содержащий основные параметры бюджета субъекта Федерации (местного бюджета). Среднесрочный финансовый план субъекта Федерации (муниципального образования) ежегодно разрабатывается по форме и в порядке, установленным высшим исполнительным органом государственной власти субъекта РФ(местной администрацией муниципального образования) с соблюдением положений Бюджетного кодекса РФ и после утверждения представляется в законодательный (представительный) орган одновременно с проектом бюджета. Содержание среднесрочного финансового плана субъекта Федерации (муниципального образования) определено в ч. 3 ст. 174 БК РФ. В Положении одного из субъектов Федерации о разработке среднесрочного финансового плана предусмотрен порядок разработки среднесрочного финансового плана в три этапа. На первом этапе разрабатываются проекты основных направлений налоговой политики субъекта Федерации, прогноз социально-экономического развития субъекта Федерации, а также предварительный реестр расходных обязательств субъекта Федерации. На втором этапе на основании основных показателей социально-экономического развития разрабатываются основные показатели среднесрочного финансового плана, а также основные направления управлениягосударственным долгом субъекта Федерации. Третий этап включает в себя разработку и утверждение исполнительным органом субъекта Федерации проекта среднесрочного финансового плана. Указанный порядок предусматривает осуществление мониторинга исполнения среднесрочного финансового плана в целях выявления отклонений фактических параметров областного бюджета и консолидированного бюджета субъекта Федерации от утвержденных в среднесрочном финансовом плане, а также установлении причин отклонений и приятия мер для улучшения качества планирования. Одним из элементов в составлении проектов бюджетов субъектов Федерации и муниципальных образований является прогнозирование доходов соответствующих бюджетов (ст. 174.1 БК РФ), а также планирование бюджетных ассигнований (174.2 БК РФ). Составление проекта местного бюджета (подготовка проекта местного бюджета и исполнение утвержденного бюджета осуществляется местной администрацией; утверждение местного бюджета и отчета о его исполнении осуществляется представительным органом МСУ). Для составления проекта бюджета используются сведения (о действующем налоговом законодательстве; нормативах отчислений от собственных и регулирующих доходов бюджетов других уровней; о предполагаемых объемах финансовой помощи МО из бюджетов других уровней; о видах и объемах расходов, передаваемых с одного бюджетного уровня на другой; о нормативах финансовых затрат на предоставление муниципальных услуг; нормативах минимальной бюджетной обеспеченности). Основные характеристики бюджета (общий объем доходов бюджета, общий объем расходов бюджета, дефицит бюджета). Местная администрация вносит проект решения о бюджете на очередной финансовый год на рассмотрение представительного органа МСУ в срок, определенный МуПА. Обязательному опубликованию подлежат (проект местного бюджета; решение об утверждении местного бюджета; годовой отчет о его исполнении; ежеквартальные сведения о ходе его исполнения; ежеквартальные сведения о численности муниципальных служащих МСУ, работников муниципальных учреждений с указанием фактических затрат на их денежное содержание). 36. Общие положения о рассмотрении и утверждении проектов бюджетов: правовое регулирование Правительство РФ, орган исполнительной власти субъекта РФ, орган местного самоуправления вносят проект закона (решения) о соответствующем бюджете на очередной финансовый год на рассмотрение законодательного (представительного) органа, представительного органа местного самоуправления. Сроки внесения в Государственную Думу РФ проекта федерального закона о федеральном бюджете РФ и порядок его рассмотрения регламентируется гл. 22 БК РФ. При этом срок окончания рассмотрения и утверждения федерального бюджета БК РФ не устанавливает, а регламентирует только временные границы между отдельными этапами рассмотрения и утверждения проекта федерального бюджета, допуская при этом, что к моменту начала соответствующего финансового года бюджет на него еще не будет утвержден. В случае неутверждения бюджета при наступлении очередного финансового года БК РФ предусматривает режим временного управления бюджетом. Сроки и порядок рассмотрения проектов законов (решений) о бюджете субъектов РФ и муниципальных образований регламентируются соответственно законом субъекта РФ и правовыми актами органа местного самоуправления. При этом порядок рассмотрения проекта закона (решения) о бюджете и его утверждения, определенный законом субъекта РФ и правовыми актами органа местного самоуправления, должен обеспечивать рассмотрение и утверждение указанного проекта закона (решения) до начала очередного финансового года. Законы о внесении изменений в налоговое законодательство РФ вносятся на рассмотрение и утверждение законодательным (представительным) органом до принятия закона (решения) о бюджете. Государственная дума рассматривает проект федерального закона о федеральном бюджете на очередной финансовый год в четырех чтениях: 1) в первом чтении обсуждается его концепция, а также основные характеристики федерального бюджета: доходы федерального бюджета, дефицит федерального бюджета и источники его покрытия, общий объем расходов федерального бюджета на очередной финансовый год; 2) во втором чтении утверждаются расходы федерального бюджета по разделам функциональной классификации расходов бюджетов РФ и размер Федерального фонда финансовой поддержки субъектов РФ; 3) в третьем чтении утверждаются расходы федерального бюджета по подразделам функциональной классификации расходов бюджетов РФ и главным распорядителям средств федерального бюджета; 4) в четвертом чтении указанный проект федерального закона о федеральном бюджете обсуждается в целом. После этого проект федерального закона о федеральном бюджете рассматривается Советом Федерации и поступает на подпись Президенту РФ. 37. Бюджетное законодательство Российской Федерации об особенности рассмотрения и утверждения проекта федерального бюджета Правительство РФ, орган исполнительной власти субъекта РФ, орган местного самоуправления вносят проект закона (решения) о соответствующем бюджете на очередной финансовый год на рассмотрение законодательного (представительного) органа, представительного органа местного самоуправления. Сроки внесения в Государственную Думу РФ проекта федерального закона о федеральном бюджете РФ и порядок его рассмотрения регламентируется гл. 22 БК РФ. При этом срок окончания рассмотрения и утверждения федерального бюджета БК РФ не устанавливает, а регламентирует только временные границы между отдельными этапами рассмотрения и утверждения проекта федерального бюджета, допуская при этом, что к моменту начала соответствующего финансового года бюджет на него еще не будет утвержден. В случае неутверждения бюджета при наступлении очередного финансового года БК РФ предусматривает режим временного управления бюджетом. Сроки и порядок рассмотрения проектов законов (решений) о бюджете субъектов РФ и муниципальных образований регламентируются соответственно законом субъекта РФ и правовыми актами органа местного самоуправления. При этом порядок рассмотрения проекта закона (решения) о бюджете и его утверждения, определенный законом субъекта РФ и правовыми актами органа местного самоуправления, должен обеспечивать рассмотрение и утверждение указанного проекта закона (решения) до начала очередного финансового года. Законы о внесении изменений в налоговое законодательство РФ вносятся на рассмотрение и утверждение законодательным (представительным) органом до принятия закона (решения) о бюджете. Государственная дума рассматривает проект федерального закона о федеральном бюджете на очередной финансовый год в четырех чтениях: 1) в первом чтении обсуждается его концепция, а также основные характеристики федерального бюджета: доходы федерального бюджета, дефицит федерального бюджета и источники его покрытия, общий объем расходов федерального бюджета на очередной финансовый год; 2) во втором чтении утверждаются расходы федерального бюджета по разделам функциональной классификации расходов бюджетов РФ и размер Федерального фонда финансовой поддержки субъектов РФ; 3) в третьем чтении утверждаются расходы федерального бюджета по подразделам функциональной классификации расходов бюджетов РФ и главным распорядителям средств федерального бюджета; 4) в четвертом чтении указанный проект федерального закона о федеральном бюджете обсуждается в целом. После этого проект федерального закона о федеральном бюджете рассматривается Советом Федерации и поступает на подпись Президенту РФ.   38. Правовое регулирование стадии рассмотрения и утверждения проектов региональных бюджетов и местных бюджетов Рассмотрение и утверждение местных бюджетов Местные администрации муниципальных образований вносят на рассмотрение представительного органа проект решения о местном бюджете в сроки, установленные муниципальным правовым актом представительного органа муниципального образования, но не позднее 15 ноября текущего года. Порядок рассмотрения проекта решения о бюджете и его утверждения определяется для местного бюджета муниципальным правовым актом представительного органа муниципального образования в соответствии с требованиями Бюджетного кодекса РФ. Порядок рассмотрения проекта решения о бюджете и его утверждения, определенный муниципальным правовым актом представительного органа муниципального образования, должен предусматривать вступление в силу решения о бюджете с 1 января очередного финансового года, а также утверждение указанным решением показателей и характеристик (приложений) в соответствии со статьей 184.1 Бюджетного кодекса и дополнительных характеристик бюджета, определенных правовым актом представительного органа муниципального образования. В случае, если решение о бюджете не вступило в силу с начала текущего финансового года: - финансовый орган правомочен ежемесячно доводить до главных распорядителей бюджетных средств бюджетные ассигнования и лимиты бюджетных обязательств в размере, не превышающем одной двенадцатой части бюджетных ассигнований и лимитов бюджетных обязательств в отчетном финансовом году; - иные показатели, определяемые решением о бюджете, применяются в размерах (нормативах) и порядке, которые были установлены решением о бюджете на отчетный финансовый год; - порядок распределения и (или) предоставления межбюджетных трансфертов другим бюджетам бюджетной системы Российской Федерации сохраняется в виде, определенном на отчетный финансовый год. Если решение о бюджете не вступило в силу через три месяца после начала финансового года, финансовый орган организует исполнение бюджета при тех же условиях, когда решение о бюджете не вступило в силу с начала текущего финансового года. При этом финансовый орган не имеет права: - доводить лимиты бюджетных обязательств и бюджетные ассигнования на бюджетные инвестиции и субсидии юридическим и физическим лицам, установленные Бюджетным кодексом; - предоставлять бюджетные кредиты; - осуществлять заимствования в размере более одной восьмой объема заимствований предыдущего финансового года в расчете на квартал; - формировать резервные фонды. Указанные выше ограничения не распространяются на расходы, связанные с выполнением публичных нормативных обязательств, обслуживанием и погашением муниципального долга, выполнением международных договоров. Если решение о бюджете вступает в силу после начала текущего финансового года, местная администрация в течение одного месяца со дня вступления в силу указанного решения представляет на рассмотрение и утверждение представительного органа проект решения о внесении изменений в решение о бюджете, уточняющего показатели бюджета с учетом исполнения бюджета за период временного управления бюджетом. Указанный проект решения рассматривается и утверждается представительным органом в срок, не превышающий 15 дней со дня его представления. 39. Исполнение бюджета: понятие и принципы. Исполнение бюджета – это этап бюджетного процесса, который начинается с момента утверждения закона о бюджете законодательным (представительным) органом власти и продолжается в течение финансового года Исполнение бюджетов представляет собой деятельность, направленную на формирование доходов и источников финансирования бюджетов, а также на осуществление расходов бюджетов. Бюджетный кодекс РФ достаточно детально регулирует порядок исполнения бюджетов, причем в отношении всех уровней бюджетной системы. В то же время принято значительное число подзаконных нормативных актов, конкретизирующих его предписания. Исполнение бюджетов строится на определенных принципах. Основными из них являются: 1) принцип казначейского исполнения бюджетов. В соответствии с этим принципом счета бюджетов могут открываться в банках исключительно специально созданным органам. Иные лица (распорядители и получатели бюджетных средств) не могут напрямую открывать счета в банках и имеют лишь лицевые счета в указанных органах. Соответственно, они лишены прямого доступа к бюджетным средствам. Такая система позволяет предотвращать нецелевое использование бюджетных средств. Следует отметить, что иногда действующую систему исполнения бюджетов называют смешанной, а не чисто казначейской; 2) принцип кассового исполнения бюджетов всех уровней бюджетной системы Российской Федерации через Федеральное казначейство (ст. 215.1 БК РФ). Согласно данному принципу по общему правилу счета бюджетов всех уровней могут открываться лишь Федеральному казначейству. Органы власти субъектов Федерации и муниципальных образований (в том числе финансовые) не имеют прямого доступа к средствам соответствующих бюджетов. Для осуществления финансовых операций они должны обращаться в Федеральное казначейство. Более подробно порядок кассового обслуживания исполнения бюджетов определяется в актах Федерального казначейства; 3) принцип единства кассы (ст. 38.2 БК РФ). Данный принцип предполагает зачисление всех доходов и осуществление расходов бюджетов с использованием единого счета соответствующего бюджета. Благодаря этому принципу бюджетные средства не распыляются между многочисленными бюджетными счетами, а хранятся на едином счете; 4) принцип подведомственности расходов бюджетов (ст. 38.1 БК РФ). В соответствии с этим принципом получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся. Исполнение бюджета начинается с момента принятия органом законодательной или представительной власти закона о бюджете. Финансовые органы на основе закона о бюджете готовят организационный план, в котором расписываются все задачи подразделений финансовых органов по обеспечению выполнения бюджета. Кроме того, в финансовых органах на основе данных бюджета составляется бюджетная роспись доходов и расходов, которая утверждается исполнительным органом власти. Исполнение любого бюджета складывается из нескольких блоков отношений: исполнение бюджета по доходам, исполнение бюджета по источникам финансирования дефицита бюджета и исполнение бюджета по расходам. Исполнение бюджетов по доходам регулируется Бюджетным кодексом РФ лишь в общих чертах. В исполнении бюджетов по доходам значительную роль играют главные администраторы и администраторы доходов бюджетов (ст. 160.1, 160.2 БК РФ). Общие положения об исполнении бюджетов по доходам содержатся в ст. 40 БК РФ. 40. Правовое регулирование сводной бюджетной росписи и кассового плана. Исполнение бюджета организуется на основе сводной бюджетной росписи и кассового плана. Бюджетная роспись (Статья 219.1.) – это документ, который составляется и ведётся главным распорядителем бюджетных средств в целях исполнения бюджета по расходам, а также по источникам финансирования дефицита бюджета. Порядок составления и ведения бюджетных росписей главных распорядителей (распорядителей) бюджетных средств, включая внесение изменений в них, устанавливается соответствующим финансовым органом. Порядок составления и ведения бюджетных росписей может устанавливать право или обязанность главного распорядителя (распорядителя) бюджетных средств осуществлять детализацию утверждаемых бюджетной росписью показателей по расходам по кодам классификации операций сектора государственного управления. Сводная бюджетная роспись – это документ, который составляется и ведется финансовым органом (органом управления государственным внебюджетным фондом) по расходам и источникам финансирования дефицита бюджета. Порядок составления и ведения сводной бюджетной росписи устанавливается соответствующим финансовым органом (органом управления государственным внебюджетным фондом). Утверждение сводной бюджетной росписи и внесение изменений в нее осуществляется руководителем финансового органа. Утвержденные показатели сводной бюджетной росписи должны соответствовать закону (решению) о бюджете. Утвержденные показатели сводной бюджетной росписи по расходам доводятся до главных распорядителей бюджетных средств до начала очередного финансового года. Порядком составления и ведения сводной бюджетной росписи могут устанавливаться предельные сроки внесения изменений в сводную бюджетную роспись. На основе показателей бюджетных ассигнований и лимитов бюджетных обязательств, утвержденных сводной бюджетной росписи главные распорядители бюджетных средств (далее ГРБС) составляют свою бюджетную роспись. Порядок составления и ведения бюджетных росписей главных распорядителей (распорядителей) бюджетных средств устанавливается соответствующим финансовым органом. Порядок составления и ведения бюджетных росписей может устанавливать право или обязанность главного распорядителя (распорядителя) бюджетных средств осуществлять детализацию утверждаемых бюджетной росписью показателей по кодам элементов (подгрупп и элементов) видов расходов, а также кодам классификации операций сектора государственного управления. Внесение изменений в бюджетную роспись ГРБС без внесения изменений в сводную бюджетную роспись не допускается. Внесение изменений в бюджетную роспись распорядителя бюджетных средств без внесения изменений в бюджетную роспись ГРБС не допускается. Кассовый план – это прогноз кассовых поступлений в бюджет и кассовых выплат из бюджета в текущем финансовом году. Финансовый орган (орган управления государственным внебюджетным фондом) устанавливает порядок составления и ведения кассового плана, а также состав и сроки представления главными распорядителями бюджетных средств, главными администраторами доходов бюджета, главными администраторами источников финансирования дефицита бюджета сведений, необходимых для составления и ведения кассового плана. Составление и ведение кассового плана осуществляется финансовым органом (органом управления государственным внебюджетным фондом) или уполномоченным органом исполнительной власти (местной администрации). Кассовый план содержит показатели: 1) по кассовым поступлениям в бюджет: - доходы; - поступления по источникам финансирования дефицита бюджета; - возврат кассовых расходов; 2) по кассовым выбытиям: - процентные расходы; - непроцентные расходы; - выплаты по источникам финансирования дефицита бюджета; 3) остаток средств на начало планового периода; 4) остаток средств на конец планового периода. Анализ показателей кассового плана позволяет прогнозировать временный недостаток или излишек бюджетных средств для исполнения бюджетных обязательств. 41. Правовое регулирование кассового обслуживания и исполнения бюджетов. При кассовом обслуживании исполнения бюджетов: учет операций со средствами бюджетов осуществляется на единых счетах бюджетов, открытых органам Федерального казначейства отдельно для каждого бюджета в учреждениях ЦБ РФ; управление средствами на единых счетах осуществляют финансовые органы или иные уполномоченные органы в соответствии с нормативными актами РФ, субъектов РФ, муниципальными актами; кассовые выплаты из бюджета осуществляются органом казначейства на основании платежных документов, представленных в этот орган, в порядке очередности их представления и в пределах фактического наличия остатка средств на едином счете; все операции по кассовым поступлениям в бюджет и кассовым выплатам из бюджета на едином счете проводятся и учитываются органом казначейства по кодам бюджетной классификации РФ; органы казначейства представляют финансовым органам информацию о кассовых операциях по исполнению соответствующих бюджетов, а также информацию о кассовых операциях по исполнению иных бюджетов, входящих в консолидированный бюджет соответствующей территории. В случае передачи органу Федерального казначейства отдельных функций по исполнению бюджета субъекта РФ (муниципального образования) в соответствии с соглашением об осуществлении этих функций особенности кассового обслуживания таких бюджетов устанавливает Федеральное казначейство. Если полномочия Федерального казначейства по кассовому обслуживанию исполнения бюджета субъекта РФ, бюджетов территориальных внебюджетных фондов и бюджетов муниципальных образований, входящих в состав субъекта РФ, осуществляются исполнительным органом власти субъекта РФ в соответствии с соглашением, то этот орган обязан представлять указанному в соглашении органу Федерального казначейства информацию о всех проведенных им кассовых операциях при исполнении всех обслуживаемых им бюджетов, учтенных по кодам бюджетной классификации РФ. 42. Порядок исполнения федерального бюджета в соответствии с российским законодательством. Исполнение бюджетов по доходам предусматривает: · зачисление на единый счет бюджета доходов от распределения налогов, сборов и иных поступлений в бюджетную систему Российской Федерации, распределяемых по нормативам, действующим в текущем году, установленным Бюджетным Кодексом РФ, законом (решением) о бюджете, иными муниципальными правовыми актами со счетов органов Федерального казначейства и иных поступлений в бюджет; · возврат излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы; · зачет излишне уплаченных или излишне взысканных сумм в соответствии с законодательством Российской Федерации о налогах и сборах; · уточнение администратором доходов платежей; · перечисление Федеральным казначейством средств, необходимых для возврата с единых счетов бюджета на счета казначейства. Администратор доходов бюджета – орган, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации; главный администратор доходов бюджета – определенный законом (решением) о бюджете орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации муниципального образования, иная организация, имеющие в своем ведении администраторов доходов бюджета и (или) являющиеся администраторами доходов бюджета; Федеральное казначейство – распределение доходов между бюджетами БС и зачисление на единые счета бюджета. Банки и кредитные организации – перечисление и зачисление доходов на специальный счет по учету доходов для распределения между бюджетами бюджетных уровней БС Исполнение бюджета по расходам осуществляется в порядке, установленном соответствующим финансовым органом в пределах фактического наличия бюджетных средств на едином счете соответствующего бюджета. Этап росписи – составляется и уточняется бюджетная роспись, доводящая размеры бюджетных ассигнований и лимитовбюджетный обязательств на текущий финансовый год до всех распорядителей и получателей бюджетных средств Этап принятия обязательств – заключаются и уточняются государственные контракты в пределах выделенных лимитов бюджетных обязательств, возникает денежное обязательство Этап подтверждения обязательств – осуществляется предварительный и текущий контроль по оплате товаров, работ и услуг в пределах принятых денежных обязательств Кассовый расход – средства бюджета перечисляются с единого счета бюджета в оплату товаров, работ и услуг Исполнение бюджета по источникам финансирования дефицита бюджета осуществляется главными администраторами, администраторами источников финансирования дефицита бюджета в соответствии со сводной бюджетной росписью в порядке, установленном финансовым органом в соответствии с положениями Бюджетного Кодекса. Финансовый год завершается 31 декабря. Завершение операций органами Федерального казначейства по распределению поступлений отчетного финансового года между бюджетами бюджетной системы Российской Федерации и их зачисление в соответствующие бюджеты производится в первые пять рабочих дней текущего финансового года. Бюджетные ассигнования, лимиты бюджетных обязательств и предельные объемы финансирования текущего финансового года прекращают свое действие 31 декабря. До последнего рабочего дня текущего финансового года включительно осуществляется оплата санкционированных бюджетных обязательств. Не использованные получателями бюджетных средств остатки бюджетных средств, находящиеся не на едином счете бюджета, в течение двух последних рабочих дней текущего финансового года подлежат перечислению получателями бюджетных средств на единый счет бюджета. Межбюджетные трансферты, полученные в форме субвенций и субсидий, не использованные в текущем финансовом году, подлежат использованию в очередном финансовом году на те же цели, при условии, что есть в них потребность. При отсутствии таковой, остаток указанных межбюджетных трансфертов подлежит возврату в доходы бюджета, из которого они были предоставлены. администратор источников финансирования дефицита бюджета (администратор источников финансирования соответствующего бюджета) – орган имеющие право в соответствии с настоящим Кодексом осуществлять государственные (муниципальные) заимствования, заключать кредитные соглашения (договоры), предоставлять государственные (муниципальные) гарантии, осуществлять операции с активами, находящимися в государственной (муниципальной) собственности; главный администратор источников финансирования дефицита бюджета (главный администратор источников финансирования дефицита соответствующего бюджета) – определенный законом (решением) о бюджете орган, имеющие в своем ведении администраторов источников финансирования дефицита бюджета и (или) являющиеся администраторами источников финансирования дефицита бюджета; 43. Порядок исполнения регионального бюджета и местного бюджета: правовое регулирование. Исполнение регионального бюджета является центральной стадией бюджетного процесса, осуществляемого органами государственной власти субъектов РФ. Именно в рамках этой стадии претворяется в жизнь предназначение регионального бюджета, обеспечивается исполнение расходных обязательств субъекта РФ. Бюджетный кодекс РФ разделяет процесс исполнения регионального бюджета на два направления: по доходам и по расходам. Исполнение региональных бюджетов по доходам предусматривает: – перечисление и зачисление доходов на единый счет бюджета; – распределение в соответствии с утвержденным бюджетом регулирующих доходов; – возврат излишне уплаченных в бюджет сумм доходов; – учет доходов бюджета и составление отчетности о доходах соответствующего бюджета. Исполнение региональных бюджетов по расходам сводится к: – исполнению платежных поручений с единого счета бюджета в пределах остатка средств; – проверке платежных поручений на соответствие требованиям нормативно-правовых актов по их заполнению; – проверке действительности кодов бюджетной классификации; – консолидации информации об исполнении бюджетов на определенной территории и формированию отчетности в рамках действующего законодательства. В кассовом исполнении бюджетов (проведении и учете кассовых операций) участвуют и финансовые органы на соответствующих уровнях власти. Статья 215.1 Бюджетного кодекса РФ определяет полномочия в бюджетном процессе финансовых органов субъектов РФ как органов, организующих исполнение соответствующего бюджета, и органов Федерального казначейства как органов, осуществляющих кассовое обслуживание исполнения бюджетов всех уровней. Таким образом, Правительство субъекта РФ (администрация субъекта РФ) обеспечивает исполнение бюджета субъекта РФ, бюджета территориального внебюджетного фонда. Министерство финансов субъекта РФ (финансовый департамент администрации субъекта РФ) организует исполнение бюджета субъекта РФ. Федеральное казначейство и его территориальные органыосуществляют кассовое обслуживание исполнения бюджетов бюджетной системы РФ. Исполнение местного бюджета 1. Исполнение местного бюджета обеспечивается администрацией муниципального образования. Организация исполнения бюджета возлагается на финансовый орган администрации муниципального образования. Все доходы бюджета, источники финансирования дефицита бюджета, расходы бюджета, а также операции, осуществляемые в процессе исполнения бюджета, подлежат бюджетному учету, основывающемуся на едином плане счетов. Исполнение бюджета осуществляется на основе бюджетной росписи. Бюджетная роспись составляется главным распорядителем бюджетных средств по распорядителям и получателям бюджетных средств на основе утвержденного бюджета муниципального образования. Распорядители и получатели средств районного бюджета составляют отчеты по расходам и представляют их в финансовое управление. Отчет об исполнении районного бюджета составляется финансовым управлением и утверждается решением представительного органа муниципального образования в соответствии со структурой и бюджетной классификацией, которые применялись при утверждении бюджета на текущий финансовый год. Бюджеты поселений утверждаются решениями представительных органов городских и сельских поселений. Годовой отчет об исполнении консолидированного бюджета муниципального образования представляется финансовым управлением в Министерство финансов субъекта РФ. Отчеты об исполнении бюджета публикуются в местных СМИ. Исполнение местного бюджета обеспечивается местной администрацией муниципального образования. Организация исполнения бюджета возлагается на финансовый орган администрации муниципального образования. Исполнение бюджета организуется на основе сводной бюджетной росписи и кассового плана. Бюджет исполняется на основе единства кассы и подведомственности расходов. Кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством. По соглашению с исполнительным органом государственной власти субъекта Российской Федерации, полномочия Федерального казначейства по кассовому обслуживанию исполнения бюджета субъекта Российской Федерации, бюджетов территориальных государственных внебюджетных фондов субъекта Российской Федерации и бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации, могут быть переданы исполнительным органам государственной власти субъекта Российской Федерации, при условии финансового обеспечения указанных полномочий за счет собственных доходов бюджета субъекта Российской Федерации и наличия в собственности (пользовании, управлении) субъекта Российской Федерации необходимого для их осуществления имущества. 44. Бюджетная отчетность: легальное определение и состав бюджетной отчетности публично-правовых образований. Под бюджетной отчетностью понимают единую систему данных об имущественном и финансовом положении бюджетного учреждения, органа власти и (или) иного субъекта отчетности, которая составляется по установленным формам на основе данных бюджетного учета и иной информации. 1. Единая методология и стандарты бюджетного учета и бюджетной отчетности устанавливаются Министерством финансов Российской Федерации в соответствии с положениями настоящего Кодекса. 2. Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, а также об операциях, изменяющих указанные активы и обязательства. Бюджетный учет осуществляется в соответствии с планом счетов, включающим в себя бюджетную классификацию Российской Федерации. План счетов бюджетного учета и инструкция по его применению утверждаются Министерством финансов Российской Федерации. 3. Бюджетная отчетность включает: 1) отчет об исполнении бюджета; 2) баланс исполнения бюджета; 3) отчет о финансовых результатах деятельности; 4) отчет о движении денежных средств; 5) пояснительную записку. Отчет об исполнении бюджета содержит данные об исполнении бюджета по доходам, расходам и источникам финансирования дефицита бюджета в соответствии с бюджетной классификацией Российской Федерации. Отчет об исполнении федерального бюджета может содержать данные о кассовых поступлениях, не являющихся доходами и источниками финансирования дефицита федерального бюджета, в соответствии с законодательством Российской Федерации и правом Евразийского экономического союза, регулирующим порядок зачисления и распределения таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие), их перечисления в доход бюджетов государств - членов Евразийского экономического союза, порядок зачисления и распределения специальных, антидемпинговых, компенсационных пошлин, а также особенности уплаты таможенных пошлин, налогов в отношении товаров для личного пользования. Баланс исполнения бюджета содержит данные о нефинансовых и финансовых активах, обязательствах Российской Федерации, субъектов Российской Федерации и муниципальных образований на первый и последний день отчетного периода по счетам плана счетов бюджетного учета. Отчет о финансовых результатах деятельности содержит данные о финансовом результате деятельности в отчетном периоде и составляется по кодам классификации операций сектора государственного управления. Отчет о движении денежных средств отражает операции по счетам бюджетов по кодам подвидов доходов, подгрупп и (или) элементов видов расходов, видов источников финансирования дефицитов бюджетов. Пояснительная записка содержит анализ исполнения бюджета и бюджетной отчетности, а также сведения о выполнении государственного (муниципального) задания и (или) иных результатах использования бюджетных ассигнований главными распорядителями (распорядителями, получателями) бюджетных средств в отчетном финансовом году. 45. Правовые основы порядка составления, внешней проверки, рассмотрения и утверждения годового отчета об исполнении федерального бюджета. Бюджетный кодекс РФ содержит отдельную главу, определяющую порядок составления, внешней проверки, рассмотрения и утверждения бюджетной отчетности Российской Федерации (гл. 25.2 БК РФ). Составлением годовой бюджетной отчетности занимается Федеральное казначейство. При этом оно использует данные, представленные главными администраторами бюджетных средств. Годовая бюджетная отчетность представляется в Министерство финансов РФ, а затем в Правительство РФ. Годовая бюджетная отчетность оформляется в форме проекта закона об исполнении федерального бюджета. Внешняя проверка годового отчета об исполнении федерального бюджета осуществляется Счетной палатой РФ. Отчетность в Счетную палату РФ направляется как главными администраторами средств федерального бюджета (по соответствующему ведомству), так и Правительством РФ (в целом). На основании внешней проверки годовой бюджетной отчетности Счетная палата РФ готовит заключение на годовой отчет об исполнении федерального бюджета и представляет его в Государственную Думу, а также направляет его в Правительство РФ. Годовой отчет об исполнении федерального бюджета представляется Правительством РФ в Государственную Думу одновременно с проектом федерального бюджета на очередной финансовый год и плановый период. При рассмотрении отчета об исполнении федерального бюджета Государственная Дума заслушивает: доклад министра финансов об исполнении федерального бюджета; доклад Председателя Счетной палаты РФ о заключении Счетной палаты РФ на годовой отчет об исполнении федерального бюджета. По результатам рассмотрения годового отчета об исполнении федерального бюджета Государственная Дума принимает либо отклоняет федеральный закон об исполнении федерального бюджета. 46. Правовое регулирование порядка составления, внешней проверки, рассмотрения и утверждения годового отчета об исполнении бюджета субъекта Российской Федерации и местного бюджета. Подготовка отчетов начинается с составления бюджетной отчетности (ст. 264.2 БК РФ). При характеристике процедур составления бюджетной отчетности Бюджетный кодекс РФ ввел такого участника бюджетного процесса всех уровней бюджетной системы, как «главный администратор бюджетных средств», под которым понимается главный распорядитель бюджетных средств, главный администратор доходов бюджета, главный администратор источников финансирования дефицита бюджета. Отчет об исполнении бюджета за первый квартал, полугодие и девять месяцев текущего финансового года составляются финансовым органом Порядок формирования отчетности об исполнении консолидированного бюджета и бюджетов государственных внебюджетных фондов определены в ст. 264.3 БК РФ. При этом финансовый орган муниципального района, а также финансовый орган городского округа либо внутригородской территории города федерального значения представляют бюджетную отчетность в финансовый орган субъекта Федерации. Годовой отчет об исполнении бюджета до его рассмотрения в законодательном (представительном) органе подлежит внешней проверке, которая включает внешнюю проверку бюджетной отчетности главных администраторов бюджетных средств и подготовку заключения на годовой отчет об исполнении бюджета. Внешняя проверка годового отчета об исполнении бюджета субъекта Федерации осуществляется органом государственного финансового контроля субъекта Федерации, образованным законодательным (представительным) органом государственной власти субъекта Федерации, в порядке, установленном законом субъекта Федерации с соблюдением требований Бюджетного кодекса РФ. Внешняя проверка годового отчета об исполнении местного бюджета осуществляется органом муниципального финансового контроля, сформированным на муниципальных выборах или представительным органом муниципального образования, в порядке, установленном муниципальным правовым актом представительного органа муниципального образования с соблюдением требований Бюджетного кодекса РФ. По обращению представительного органа поселения внешняя проверка годового отчета об исполнении бюджета поселения может осуществляться контрольным органом муниципального района или органом государственного финансового контроля субъекта Федерации, созданным соответственно представительным органом муниципального района или законодательным (представительным) органом власти субъекта Федерации. Заключение на годовой отчет об исполнении бюджета представляется органом государственного (муниципального) финансового контроля в законодательный (представительный) орган с одновременным направлением соответственно в высший исполнительный орган государственной власти субъекта Федерации, местную администрацию. Бюджетный кодекс РФ не включает норм о том, по каким правилам и стандартам следует проводить внешнюю проверку и готовить заключение на отчет — все эти вопросы фактически отнесены к компетенции внешнего аудитора. Заключение на отчет об исполнении бюджета внешний орган финансового контроля может подготовить и без сплошной ежегодной проверки каждого главного администратора бюджетных средств — опираясь, например, на результаты прошлогодней проверки, уровень и качество внутреннего аудита, качество финансового менеджмента. Годовой отчет об исполнении бюджета субъекта Федерации представляется в законодательный (представительный) орган государственной власти субъекта Федерации не позднее 1 июня текущего года, а годовой отчет об исполнении местного бюджета — в представительный орган муниципального образования не позднее 1 мая текущего года. Порядок представления, рассмотрения и утверждения годового отчета об исполнении бюджета устанавливается соответствующим законодательным (представительным) органом в соответствии с положениями Бюджетного кодекса РФ. По результатам рассмотрения годового отчета об исполнении бюджета законодательный (представительный) орган принимает решение об утверждении либо отклонении закона (решения) об исполнении бюджета. 47. Классификация видов бюджетного контроля (аудита) в соответствии с российским законодательством. В зависимости от субъектов, осуществляющих бюджетный контроль, различают следующие его виды:

|