Проблемы и пути ускорения оборачиваемости оборотных средств

Скачать 415.45 Kb. Скачать 415.45 Kb.

|

|

Министерство образования, науки и молодёжной политики Республики Коми Государственное профессиональное образовательное учреждение «Коми республиканский агропромышленный техникум имени Н.В. Оплеснина»

2023 СодержаниеСпециальность 21.02.05. Земельно-имущественные отношения 1 КУРСОВАЯ РАБОТА 1 Введение 3 1 Понятие и пути ускорения оборачиваемости оборотных средств 5 1.1Оборотные средства, их состав и структура 5 1.2Показатели оборачиваемости оборотных средств 8 1.3Пути ускорения оборачиваемости оборотных средств 10 2Анализ оборачиваемости оборотных средств на примере предприятия 12 2.1Производственно-экономическая характеристика предприятия 12 2.1Анализ оборачиваемости оборотных средств 16 2.2Пути ускорения оборачиваемости оборотных средств на примере предприятия 20 Заключение 23 Список использованных источников 25 Введение 3 1 Понятие и пути ускорения оборачиваемости оборотных средств 5 1.1 Оборотные средства, их состав и структура 5 1.2 Показатели оборачиваемости оборотных средств 8 1.3 Пути ускорения оборачиваемости оборотных средств 10 2 Анализ оборачиваемости оборотных средств на примере предприятия 12 2.1 Производственно-экономическая характеристика предприятия 12 2.1 Анализ оборачиваемости оборотных средств 15 2.2 Пути ускорения оборачиваемости оборотных средств на примере предприятия 19 Заключение 23 Список использованных источников 25 ВведениеКаждое предприятие, осуществляющее хозяйственную деятельность, должно иметь оборотные средства, которые обеспечивают бесперебойный процесс производства и реализации продукции. Оборотный капитал – это капитал, инвестируемый фирмой, компанией в текущие операции на период каждого оперативного цикла. Иными словами, это средства фирмы, вложенные в текущие активы (оборотные средства). Улучшение использования оборотного капитала с развитием предпринимательства приобретает все более актуальное значение, так как высвобождаемые при этом материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций. Рациональное и эффективное использование оборотных средств способствует повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятие своевременно и полностью выполняет свои расчетно-платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность [6, с .122]. Всё вышесказанное определяет актуальность выбранной темы. Цель работы – исследование проблем и путей ускорения оборачиваемости оборотных средств. Для достижения поставленной цели необходимо решить ряд задач: изучить оборотные средства, их состав и структуру; рассмотреть показатели оборачиваемости оборотных средств; описать пути ускорения оборачиваемости оборотных средств; привести производственно-экономическую характеристику предприятия; провести анализ оборачиваемости оборотных средств; предложить пути ускорения оборачиваемости оборотных средств на примере предприятия Объектом исследования выступает предприятие «Ухта бурение» ООО «Газпром бурение». Предмет исследования – оборотный капитал предприятия «Ухта бурение» ООО «Газпром бурение». При исследовании были использованы следующие методы: 1. сравнения, когда финансовые показатели отчетного периода сравнивают с показателями за предыдущий период (базисными); 2. метод группировки, когда показатели группируются и сводятся в таблицы; 3. метод финансовых коэффициентов – выражение отношение одних абсолютных финансовых показателей к другим при помощи относительных показателей. В качестве теоретической, методической и информационной основы исследования выступают работы российских и зарубежных ученых, связанных с изучением теории и практики, анализируемых в работе проблем и возможных направлений их решения, законодательные и нормативные акты, данные бухгалтерской и статистической отчетности. 1 Понятие и пути ускорения оборачиваемости оборотных средствОборотные средства, их состав и структураОборотным капиталом называют активы, которые будут превращены в наличность в ходе нормальных операций фирмы в течение периода, не превышающего один год. Оборотные средства предприятия представляют собой мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла. Оборотный капитал – это финансовые ресурсы, вложенные в объекты, использование которых осуществляется предприятием либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода (как правило, не более 1 года). Эти средства постоянно совершают кругооборот в процессе хозяйственной деятельности, изменяя свою форму с денежной на товарную и наоборот. Таким образом, они формируют основную часть себестоимости продукции. С другой стороны, они являются гарантом ликвидности предприятия, то есть его способности заплатить по своим обязательствам. Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения, то есть их размещение по отдельным элементам. Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, то есть показывает долю каждого элемента в общей сумме оборотных средств. Преобладающую часть оборотных производственных фондов составляют предметы труда – сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо и горючее, тара и тарные материалы. Кроме того, к оборотным производственным фондам относятся и некоторые орудия труда – инструменты, специальные приспособления, сменное оборудование, инвентарь, запасные части для текущего ремонта, специальная одежда и обувь. Эти орудия труда функционируют менее года или имеют ограничения по стоимости. Лимиты стоимости средств в обороте периодически изменяются, что связано с проводимыми переоценками основных фондов и периодом их приобретения. Кроме того, на предприятиях эти орудия труда зачастую исчисляются тысячами наименований, что технически затрудняет учет их износа. Поэтому на практике их относят не к основным, а к оборотным фондам. Перечисленные предметы и орудия труда составляют группу оборотных производственных фондов - производственные запасы. Кроме них в оборотные производственные фонды входят незавершенное производство и расходы будущих периодов [1, с. 25]. Состав и структура оборотных средств не одинаковы в различных отраслях и подотраслях экономики. Они определяются многими факторами производственного, экономического и организационного порядка. Так, в машиностроении, где производственный цикл длительный, высок удельный вес незавершенного производства. На предприятиях легкой и пищевой промышленности главное место занимаются сырье и материалы (например, в текстильной промышленности). В добывающих отраслях практически отсутствуют запасы сырья и основных материалов, но велик удельный вес расходов будущих периодов. Кроме того, например, в нефтедобывающей промышленности повышенную долю составляют вспомогательные материалы, запасные части для ремонта основных фонов. [3, с. 37] Оборотный капитал можно подразделить по следующим основным признакам: По видам оборотные активы можно подразделить: оборотные производственные активы. К ним относятся сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др., а также незавершенное производство и расходы будущих периодов; оборотные активы в обращении. Это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные (дебиторская задолженность) а также денежные средства в кассе и на счетах. По степени ликвидности выделяют [2, с. 124]: абсолютно ликвидные активы. К ним относятся оборотные активы, не требующие реализации и представляющие собой готовые средства платежа: денежные средства; высоколиквидные активы. Характеризуют группу активов, которые могут быть быстро обращены в денежные средства (как правило, в течение месяца), без ощутимых потерь своей рыночной стоимости: краткосрочные финансовые вложения, краткосрочная дебиторская задолженность; среднеликвидные активы. К этому виду относятся оборотные активы, которые могут быть конвертированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев: дебиторская задолженность (кроме краткосрочной), запасы готовой продукции; слаболикивдные активы. К ним относятся оборотные активы предприятия, которые могут быть обращены в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше): запасы сырья и полуфабрикатов, незавершенное производство; неликвидные активы. Активы, которые самостоятельно не могут быть обращены в денежные средства. Они могут быть реализованы лишь в составе имущественного комплекса: безнадежная дебиторская задолженность, расходы будущих периодов [3, с. 46]. В современных экономических условиях предприятиям предоставлены широкие права в распоряжении оборотными средствами. Оборотные средства находятся в распоряжении предприятия и изъятию не подлежат. Предприятия могут продавать их и передавать их другим предприятиям, организациям, учреждениям, гражданам, сдавать в аренду, предоставлять во временное пользование (за исключением тех, которые не находятся в собственности или использовании предприятий) [5, с. 56]. Показатели оборачиваемости оборотных средствВ процессе анализа оборачиваемости оборотного капитала рассчитываются следующие показатели.  Коэффициенты оборачиваемости, характеризующие капиталоотдачу, выраженную в отношении величины выручки от реализации продукции к средней величине оборотного капитала: Коэффициенты оборачиваемости, характеризующие капиталоотдачу, выраженную в отношении величины выручки от реализации продукции к средней величине оборотного капитала:Коб = Vp / Коб (1) где Vp – выручка от реализации продукции;Коб – средняя величина оборотного капитала. Показатель оборачиваемости оборотного капитала в днях (Ро), определяющий период прохождения оборотным капиталом одного оборота:  (2) (2)где Ко – средняя величина оборотного капитала; Vp – выручка от реализации продукции; Т – длительность анализируемого периода в днях.  Коэффициент загрузки или коэффициент закрепления использования оборотного капитала, показывающий сумму оборотного капитала, приходящуюся на единицу полученной выручки от реализации продукции можно исчислить следующим образом: Коэффициент загрузки или коэффициент закрепления использования оборотного капитала, показывающий сумму оборотного капитала, приходящуюся на единицу полученной выручки от реализации продукции можно исчислить следующим образом:Кzок = Ко / Vp (3) При ускорении оборачиваемости потребность в оборотном капитале снижается, и наоборот. Величину высвобождения или необходимости привлечения дополнительных источников оборотного капитала можно вычислить расчетным путем:  (4) (4) K01 и К00 – средняя величина оборотного капитала за отчетный и предшествующий периоды; кpr – коэффициент прироста производства продукции. В ходе управления оборотными средствами принято контролировать: объем и структуру оборотных средств, их динамику по видам, а также в сравнении с товарооборотом; соответствие нормируемых оборотных средств нормативам, размер и причины возникновения отклонении; изменения состава и величины нормируемых и ненормируемых оборотных средств, их причины и последствия; показатели экономической эффективности использования оборотных средств в динамике [9, с. 56]. Для перерабатывающих предприятий особое значение имеет продолжительность операционного цикла, что связано с временной иммобилизацией текущих активов. Необходимо проследить, покрывает ли рентабельность по перерабатываемым товарам расходы, связанные с иммобилизацией и поддержанием производственного процесса, либо же эти расходы компенсируются за счет рентабельности по другим товарам. То есть надо контролировать выход затрат на производство из рамок безубыточности финансовой деятельности предприятия в целом. По результатам финансовой деятельности полезно изучить тенденцию высвобождения либо привлечения дополнительных оборотных средств. Для определения экономии оборотных средств благодаря ускорению их оборачиваемости устанавливают потребность в текущих активах за отчетный период исходя из фактической выручки и скорости оборота за предыдущий период. Пути ускорения оборачиваемости оборотных средствУскорение оборачиваемости оборотных средств может достигаться следующими путями. На стадии создания производственных запасов – внедрение экономически обоснованных норм запаса; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и другого к потребителям; широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах. На стадии незавершенного производства – ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства); развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства, применение более дешевых конструкционных материалов; совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; увеличение удельного веса продукции, пользующейся повышенным спросом. На стадии обращения – приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов; тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами. Подобного рода мероприятия способствуют высвобождению оборотных средств, которое может быть абсолютным и относительным. Абсолютное высвобождение оборотных средств происходит в том случае, если фактическая потребность в материальных ценностях ниже плановой для выполнения программы производства. Величина оборотных средств, полученная при их абсолютном высвобождении  , (5) , (5)где Относительное высвобождение оборотных средств происходит в том случае, если предприятие путем внедрения ресурсосберегающих мероприятий, мероприятий по повышению ритмичности производства ускорило оборачиваемость оборотных средств и тем самым улучшило их использование. Величина оборотных средств, полученная при их относительном высвобождении  , (6) , (6)где Анализ оборачиваемости оборотных средств на примере предприятияПроизводственно-экономическая характеристика предприятияОбщество с ограниченной ответственностью «Буровая компания Открытого акционерного общества «Газпром» (ООО «Бургаз») было создано в апреле 1997 года. Сегодня Буровая компания ОАО «Газпром» – одно из крупнейших буровых предприятий России по строительству всех видов скважин на территории Российской Федерации, в составе которой работают 7 производственных филиалов. Ухтинский филиал ведет бурение поисковых, разведочных и эксплуатационных скважин на месторождениях п-ва Ямал, в частности, на Бованенковском НГКМ, а также в Республике Коми. Буровая компания обладает мощным производственным потенциалом и применяет весь спектр современных технологий, используемых в процессе бурения, в том числе технические и программные средства, позволяющие производить технологический, геологический и геофизический контроль строительства скважин. Профессиональные и инвестиционные ресурсы ООО «Газпром бурение» направляет на развитие и рост, модернизируя собственные производственно-технологические активы и повышая квалификацию персонала. В настоящее время задействованы десять бригад на 10 современных буровых установках, что позволило предприятию преодолеть рубеж 400 тысяч метров проходки горных пород, за 3,5 года бурением закончено 236 скважин. Руководство текущей деятельностью Общества осуществляет генеральный директор. При генеральном директоре для осуществления текущей деятельности организации выполнения его решений создается исполнительный аппарат Общества. Структура управления филиала «Ухта бурение» ООО «Газпром бурение» представлена на рис. 1.  Рисунок 1 – Организационная структура филиала «Ухта бурение» ООО «Газпром бурение» На счету филиала более 2 млн. м пробуренных горных пород, более 2 тыс. скважин, законченных строительством, около 30 освоенных месторождений, среди которых Войвожское, Нибельское, Верхне- и Нижне-Омринские, Тэбукское, Пашнинское, Савиноборское, Вуктыльское, Патраковское, Югидское. Основные показатели деятельности предприятия приведены в таблице 1. Таблица 1 – Анализ основных показателей деятельности филиала «Ухта бурение» ООО «Газпром бурение»

В 2021 году, как и в предыдущий год, предприятие не получило прибыли, однако убыток вырос более чем в 2,5 раза по сравнению с 2019 годом. Доля себестоимости при этом возрастала. Значительное снижение прибыли связано со снижением объемов производства и нахождением условно-постоянных затрат на достаточно высоком уровне. Кроме того, значительные средства были вложены в ремонт и реконструкцию производственных и административно-хозяйственных помещений предприятия, чем и был вызван рост себестоимости. Среднесписочная численность работающих равномерно возрастает на протяжении исследуемого периода. Прибыль предприятия, полученная с каждого рубля средств, вложенных в активы, зависит от скорости оборачиваемости средств и доли чистой прибыли в выручке от объема реализации и средней величины активов. А так как на данном предприятии данные показатели являются неудовлетворительными, то рентабельность имеет отрицательные значения. Анализ оборачиваемости оборотных средствЧем выше объем реализации, тем эффективнее используются активы, тем быстрее оборачиваются [Галицкая, с. 186]. Расчет оборачиваемости активов представлен в табл. 2. Таблица 2 – Оборачиваемость активов за 2020-2021 гг.

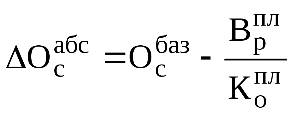

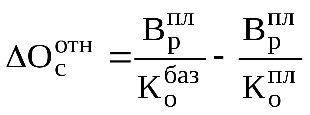

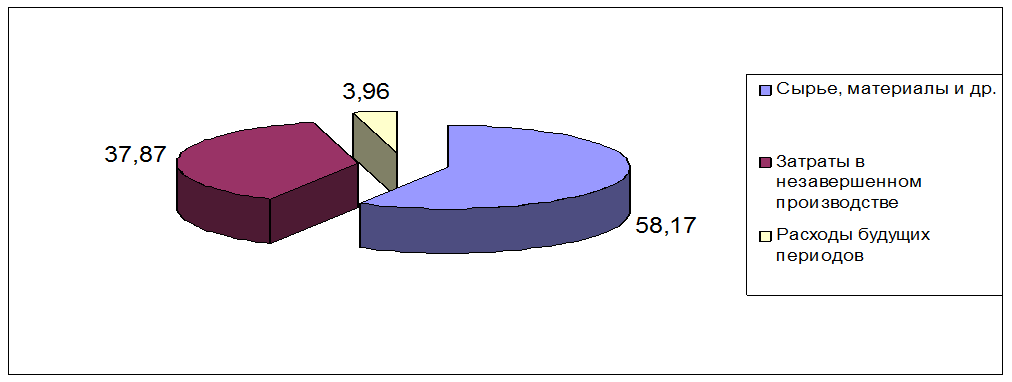

В 2021 году снизился объем реализации, что заметно отразилось на показателе оборачиваемости: оборачиваемость активов составляла 0,30 оборотов, после спада в 2021 году все активы «обернулись» в ходе реализации 0,22 раза, а оборотные – 0,45 раза в 2020 и 0,34 в 2021. Продолжительность оборота всех активов к концу 2021 года составила 1664 дня, а оборотных – 1047 дней, что значительно выше аналогичных показателей предыдущего года – 1197 и 805 дней соответственно. Таким образом, можно сделать вывод, что оборачиваемость очень невысокая, а продолжительность оборота значительная, что говорит о неэффективном использовании активов предприятия. Рассчитаем абсолютное и относительное высвобождение оборотных средств:  тыс. руб., где тыс. руб., где – объём товарной продукции базового года; – объём товарной продукции базового года;  – оборачиваемость в планируемом году; – оборачиваемость в планируемом году;  – оборачиваемость в базисном году. – оборачиваемость в базисном году. тыс. руб., где тыс. руб., где –объем товарной продукции планируемого года. –объем товарной продукции планируемого года.Проведенный анализ оборачиваемости средств показал, что за рассматриваемый период на предприятии произошло вовлечение дополнительных средств в оборот, что негативно сказалось на финансовом состоянии предприятия. Основное место в структуре запасов занимают производственные запасы. К концу 2020 года запасы сырья, материалов и полуфабрикатов, увеличившись и составили практически 2/3 от общей величины запасов (рис. 2).  Рисунок 2 – Структура запасов на начало 2021 г. Э  тот рост одновременно с общим увеличением количества запасов компенсировал снижение затрат в незавершенном производстве. Запасы готовой продукции, товаров отгруженных и прочие на данном предприятии не создаются. тот рост одновременно с общим увеличением количества запасов компенсировал снижение затрат в незавершенном производстве. Запасы готовой продукции, товаров отгруженных и прочие на данном предприятии не создаются.Рисунок 3 – Структура запасов на конец 2021 г. В 2021 году доля запасов сырья и материалов продолжает расти, но уже незначительно (увеличение составило 0,11 %). Однако, абсолютная величина производственных запасов снижается вместе с общей величиной запасов в целом по предприятию. Основное место в структуре запасов по-прежнему занимают сырье и материалы, а затраты в незавершенном производстве продолжают падать. Таблица 3 – Оборачиваемость запасов ТМЦ за 2020-2021 гг.

В 2021 году имел место резкий спад коэффициента оборачиваемости запасов с 1,20 до 0,74 и рост срока хранения запасов на 188 дней, так как на средняя величина запасов ТМЦ значительно превысила себестоимость, что говорит о неэффективном использовании запасов. Таблица 4 – Показатели оборачиваемости по видам запасов за 2020-2021 гг.

Низкий уровень оборачиваемости свидетельствует о большом объеме запасов и крупных расходах на их хранение. Кроме того, производство буровых работ отличается высокой длительностью производственного цикла, что влияет на оборачиваемость. Как видно из этой таблицы, показатели оборачиваемости всех видов ресурсов в 2021 году заметно снижаются, а, следовательно, снижается «ликвидность» запасов, что приводит обычно к усилению напряженности в деятельности предприятия и говорит о проблемах в производстве и реализации. Таким образом, мы видим, что на предприятии произошло вовлечение дополнительных средств в оборот, оборачиваемость запасов очень невысокая, а продолжительность оборота значительная, средняя величина запасов ТМЦ значительно превышает себестоимость реализованной продукции, что говорит о неэффективном использовании активов предприятия. Результаты проведенного анализа объективно обосновывают необходимость и срочность принятия мер по повышению эффективности использования оборотных активов. Пути ускорения оборачиваемости оборотных средств на примере предприятияЭффективность использования оборотных средств зависит от многих факторов. Среди них можно выделить внешние факторы, оказывающие влияние независимо от интересов и деятельности предприятия, и внутренние, на которые предприятие может и должно активно влиять. К внешним факторам относятся: общая экономическая ситуация, особенности налогового законодательства, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Учитывая эти и другие факторы, предприятие может использовать внутренние резервы рационализации движения оборотных средств. Учитывая эти и другие факторы, предприятие может использовать внутренние резервы рационализации движения оборотных средств. Повышение эффективности использования оборотных средств обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота. Значительные резервы повышения эффективности использования оборотных средств заложены непосредственно в самом предприятии. В сфере производства это относится, прежде всего, к производственным запасам. Запасы играют важную роль в обеспечении непрерывности процесса производства, но в то же время они представляют ту часть средств производства, которая временно не участвует в производственном процессе. Эффективная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства [8, с. 201]. Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем стадиям движения оборотных средств. В сфере обращения оборотные средства не участвуют в создании нового продукта, а лишь обеспечивают его доведение до потребителя. Излишнее отвлечение средств в сферу обращения – отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в сферу обращения являются рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины. Ускорение оборота оборотных средств позволяет высвободить значительные суммы и таким образом увеличить объем производства без дополнительных финансовых ресурсов, а высвобождающиеся средства использовать в соответствии с потребностями предприятия. Укрупненные методы расчета потребности в оборотных средствах имеют в основе два главных параметра: длительность финансового цикла и планируемые затраты по хозяйственной деятельности. Длительность финансового цикла определяется четырьмя периодами: снабжения, производства, сбыта и расчетов (табл.5). Таблица 5 – Расчет потребности в оборотных средствах за 2021 г.

Рассчитаем реальную величину оборотных средств, находящихся в распоряжении предприятия, на основе данных баланса:  =80207,83 тыс. руб. =80207,83 тыс. руб.Таким образом, видно, что предприятие имеет переизбыток запасов по сравнению с оптимальной потребностью в них на сумму 45743,83 тыс. руб. Это приводит к замедлению их оборачиваемости и также снижает величину прибыли, поэтому рекомендуется их реализовать. Это можно сделать, разместив на сайте предприятия наименования материалов и цены на них. ЗаключениеВ курсовой работе проведено исследование проблем и путей ускорения оборачиваемости оборотных средств капиталом предприятия «Ухта бурение» ООО «Газпром бурение» и получены следующие результаты. Первая глава работы посвящена изучению понятия и путей ускорения оборотных средств. Оборотные активы в отличие от внеоборотных есть активы, срок обращения которых заканчивается в течение 12 месяцев после отчетной даты или в течение нормального операционного цикла, если он превышает 12 месяцев. В процессе анализа структуры оборотных активов (средств) их подразделяют на шесть основных натуральных групп, различающихся длительностью обращения (ликвидностью): производственные запасы, незавершенное производство, товары и готовая продукция на складах, дебиторская задолженность, краткосрочные финансовые вложения и денежные средства. Во второй главе проведена оценка управления оборотным капиталом предприятия «Ухта бурение» ООО «Газпром бурение». Предприятие не получает чистой прибыли (на начало 2021 г. убыток увеличился в 23 раза), в течение анализируемого периода продолжается тенденция снижения общей суммы выручки от реализации (в 2020 г. она снизилась на 83,38 %, в 2021 г. - на 69,7 %). Значительное снижение выручки связано со снижением объемов производства и нахождением условно-постоянных затрат на достаточно высоком уровне. Кроме того, значительные средства были вложены в ремонт и реконструкцию производственных и административно-хозяйственных помещений предприятия. Оборачиваемость оборотных активов очень невысокая, а продолжительность оборота значительная, что говорит о неэффективном использовании активов предприятия. Коэффициент оборачиваемости запасов низок, так как средняя величина запасов ТМЦ значительно превысила себестоимость реализованной продукции, что говорит о неэффективном использовании запасов. Накопление запасов является свидетельством спада активности предприятия по производству и реализации продукции. Таким образом, необходимо разработать мероприятия для повышения эффективности работы предприятия, отражённые в третьей главе. Предприятию можно порекомендовать реализовать излишки оборотных средств на сумму на сумму 45743,83, что позволит повысить оборачиваемость и снизить затраты на хранение. Данное мероприятие позволят повысить эффективность использования оборотных средств на предприятии, и как следствие улучшить его финансовое положение. Список использованных источниковАрутюнов, Ю.А. Финансовый менеджмент [Текст]: учеб. пособие / Ю.А. Арутюнов. – М.: КНОРУС, 2019. – 172 с. Баканов М. И., Шеремет А. Д. Теория экономического анализа. 4-е изд. – М.: Финансы и статистика, 2021. – 640 с. Бланк, И.А. Основы финансового менеджмента [Текст]: учебник, 3-е издание, переработанное и дополненное – М.: Омега-Л Эльга, 2021. – с. 370. Галицкая, С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий [Текст]: Учебник, М.: Эксмо, 2021. – 621 с. Ковалев, В.В. Основы теории финансового менеджмента [Текст]: учебно-практическое пособие – М.: Проспект, 2020. – 152 с. Изюмова, Е.Н. Анализ и диагностика финансово-хозяйственной деятельности промышленного предприятия [Текст]: Учебное пособие / Е.Н. Изюмова, В.В. Мыльник, А.В. Мыльник. – М.: Риор, 2017. – 592 c. Панков, Д.А. Анализ хозяйственной деятельности [Текст]: Учебное пособие / Д.А. Панков, Е.А. Головкова, Л.В. Пашковская. – М.: Нов. знание, 2020. – 631 c. Пужаев, А.В. Анализ и диагностика финансово-хозяйственной деятельности [Текст]: Учебник / А.В. Пужаев. – М.: КноРус, 2018. – 336 c. Рогова, Е. М., Ткаченко, Е.А. Финансовый менеджмент [Текст]: учебник – М.: Юрайт, 2021. – 422 с. |