ГОСЫ_вопросы и ответы. Программа подготовки управленческих кадров 2007 госы

Скачать 1.75 Mb. Скачать 1.75 Mb.

|

|

Модель «жизненнго цикла» отрасли. Жизненный цикл — это период, в течение которого организация проходит такие стадии своего функционирования, как создание, рост, зрелость и упадок. Это предсказуемые изменения состояния организации, которые протекают во времени с определенной последовательностью. В оценке привлекательности рынка находит отражение жизненного цикла отрасли:

15. Условия эффективного применения организационных структур «функционального типа» (российский пример) Функциональную организационную структуру иногда называют традиционной или классической и она по-прежнему используется в компаниях среднего размера. Функциональная департаментализация - процесс деления организации на отдельные элементы, каждый из которых имеет свою четко определенную, конкретную задачу и обязанности. Конкретные характеристики и черты деятельности отдельных подразделений соответствуют наиболее важным направлениям деятельности всей организации. Традиционные функциональные блоки компании - это отделы производства, маркетинга и финансов. Но конкретные названия таких отделов могут варьировать. Если размер всей организации или данного отдела велик, то основные функциональные отделы можно, в свою очередь, разбить на более мелкие функциональные подразделения. Они называются вторичными или производными. Основная идея здесь состоит в том, чтобы максимально использовать преимущества специализации и не допускать перегрузки руководства. Функциональную организационную структуру целесообразно использовать в тех организациях, которые выпускают относительно ограниченную номенклатуру продукции, действуют в стабильных внешних условиях и для обеспечения своего функционирования требуют решения стандартных управленческих задач. Функциональная структура не подходит для организаций с широкой номенклатурой продукции, действующих в среде с быстро меняющимися потребительскими и технологическими потребностями, а также в организациях, осуществляющих свою деятельность в широких международных масштабах и одновременно на нескольких рынках в странах с различными соц - экономическими системами. Преимущества функциональной структуры : 1. стимулирует деловую и профессиональную специализацию. 2. освобождает линейных менеджеров от решения некоторых специальных вопросов. 3. создает основу для использования в работе консультаций опытных специалистов. 4. уменьшает потребность в специалистах широкого профиля. Недостатки функциональной структуры : 1. усложняются взаимосвязи. 2. затрудняется координация. 3. проявляется тенденция к чрезмерной централизации.  Преимущества и недостатки функциональной организации

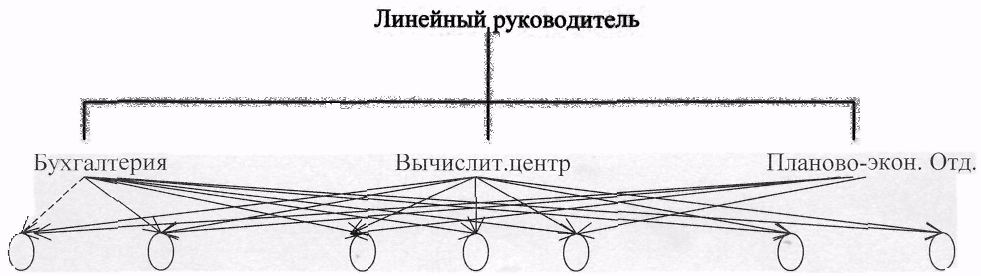

16. Условия, способствующие переходу на использование бизнес – единиц. Бизнес-единица – хозяйственное подразделение организации, для которого вырабатывается деловая стратегия; это обособленная часть организации, отвечающая за определенный вид ее деловой активности Для различных подразделений одной компании выбираются различные критерии оценки эффективности работы. Выбор критериев зависит от того, что находится в компетенции этих подразделений и за достижение каких показателей они могут нести ответственность. В соответствии с тем, какой критерий оценки эффективности прежде всего применяется к подразделению, оно может быть определено как центр доходов, центр затрат, центр прибыли, центр инвестиций Каждый термин означает, что подразделение отвечает соответственно за получение максимального дохода, за контролирование затрат, за увеличение норм прибыли или за рентабельность инвестиций. Производство (технологический процесс, труд, расходование материалов, использование оборудования) Центр затрат (критерий оценки – затраты, качество) Рынок (потребители, каналы товародвижения, продвижение, цены) Центр доходов (доход от реализации) Товарный ассортимент (ассортиментная политика) Центр прибыли (критерий оценки – прибыль от реализации) Капитал (помещения, оборудование, запасы, расчеты, кредит) Центр инвестиций- 1 (критерий оценки – рентабельность инвестиций) Капитал, сформированный за счет средств акционеров. Центр инвестиций 2 (критерий оценки – отклонение прибыли от норматива рентабельности акционерного капитала) Центр ответственности – это сгмент внутри предприятия, во главе которого стоит ответственное лицо, принимающее решения. Управление центрами осуществляется преимущественно на крупных децентрализованных предприятиях и нацелено на удовлетворение потребностей внутрифирменного упраления.деление предприятия на центры ответственности позволяет:

характерные особенности системы управления центрами ответственности следующие:

Выбор способа деления предприятия на центры ответственности определяется спецификой конкретной Ситуации. При этом необходимо учитывать сл факторы:

Условия для эффективно функционирующей структуры: Систематизация, налаживание дел и доведение постановки той или иной структуры до логического конца6 функции должны быть расписаны, определена иерархия, задана логика взаимоотношений. Центр финансового учета – структурное подразделение или группа подразделений, осуществляющих определенный набор хозяйственных операций, поддающихся учету. Центр финансовой ответственности – структурное подразделение или группа подразделений, осуществляющих операции, конечная цель которых – максимизация прибыли. Профит-центр – структурное подразделение или группа подразделений, деятельность которых непосредственно связана с реализацией одного или нескольких бизнес-проектов фирмы, обеспечивающих получение и учет прибыли. Центр доходов – структурное подразделение или группа подразделений, деятельность которых направлена на получение дохода и не предусматривает учета прибыли. Венчур-центр – структурное подразделение или группа подразделений, которые связаны с организацией новых бизнес-проектов, прибыль от которых ожидается в будущем. Центр-затрат – структурное подразделение или группа подразделений, которые обеспечивают поддержку и обслуживание функционирования профит-центров или венчур-центров и непостедственно не приносят прибыли или дохода. Сегодня на Западе классические линейно-функциональные структуры присущи лишь мелким и части средних фирм. Для крупных компаний с середины 80-х доминирующим стал дивизиональный подход: по некоторым оценкам, от линейно-функциональных структур к дивизиональным перешло 95% из 500 крупнейших компаний США. Причины, по которым произошел массовый исход крупных фирм из проверенной десятилетиями модели управления: растущая диверсификация бизнеса и трудности в управлении непохожими друг на друга или географически удаленными предприятиями из одного центра. В дивизиональных структурах часть или все «штабные» функции (финансовое управление, учет, планирование и т д) придаются производственным звеньям. Это позволяет им частично или полностью взять на себя ответственность за разработку, производство и сбыт своей продукции. В результате управленческие ресурсы верхнего эшелона компании высвобождаются для решения стратегических задач Однако предоставление широких полномочий производственным подразделениям и их руководителям выдвинуло на первый план проблему: сочетание самостоятельности подразделений и их ответственности за общие для корпорации конечные результаты. Кроме того. Дивизиональный подход пораждает дублирование функций управления, что означает рост управленческого аппарата компании в целом. Здесь же возникает угроза неуправляемости, т.к в подразделениях возникает многоуровневая иерархия, потоки информации и управленческие решения движутся только по вертикали, а это затрудняет интеграцию разных сфер управленческой деятельности на ключевых направлениях. Для российских компаний необходим:

Большое значение приобретают финансовые структуры (помимо организационных), которые дают разбиение организации на основе других критериев – по центрам финансового учета. Это разбиение организации не по звеньям, которые выполняют определенные функции, а по звеньям, с которыми связано ведение учета, позволяет реализовать учетную политику, предназначенную для счета денег и, следовательно, для ведения всего бизнеса. Для бизнес-организации главным является не выполнение каких-то видов деятельности, а зарабатывание прибыли. Следовательно, главным становится выделение центров, которые и будут ее зарабатывать. И организационная структура должна быть одним из способов достижения финансовых целей, стоящих перед компанией. В большинстве же российских компаний финансовая структура просто отсутствует. Для сохранения конкурентоспособности предприятия его организационная структура должна быть такой, чтобы вся работа была сфокусирована на конкретной продукции и на конкретном конечном потребителе, чтобы во главе стояли компетентные менеджеры, подотчетные акционерам и высшему руководству компании. Один из вариантов – организация на основе дивизионов, или бизнес-единиц. Рис: организация на основе бизнес-единиц  Чтобы ответить на вопрос, какая нужна организационная структура, необходимо вернуться к стратегии. Стратегия бизнес-единицы – это нечто реальное, она имеет дело с реальными людьми, которые предпринимают реальные действия. Что касается корпоративной стратегии – это набор каких-либо видов деятельности, где нет ни одного реального человека. Можно сказать, что бизнес-единица – это некая агломерация деятельности, под которую может быть поведена единая стратегия. Например: компания производит напитки (молоко, сок.) Почему? Да потому что упаковывают их на одном и том же оборудовании, которое принадлежит «Тетра Пак». Несмотря на то, что одна упаковка белая, а другая – желтая, с производственной точки зрения тут разницы практически никакой. Однако, если посмотреть на изнанку рынка, т е на конечного потребителя, то окажется, что динамика продажи молока и сока различная, каналы распределения – тоже (например, в ночных клубах молоко продают в минимальном количестве).в этой ситуации можно задать вопрос6 продукция относится к одной бизнес-единице или к разным? Все зависит от стратегии. Если мы говорим , что стратегия компании – производить данную продукцию и доминировать именно в вопросах производства, т к мы знаем, как произвести дешевле всех остальных, тогда это одна бизнес-единица. Компания является поставщиком продукции непосредственно потребителям, при этом какую-то часть продукции может произвести сама, и также хорошо чувствует, покупая подобные продукты у другой компании. В данном случае конкурентное преимущество заключается в том, что вы лучше чем другие, можете идентифицировать своих потребителей и донести до них ценность своей продукции – путем рекламы или другим способом. Такая компания может прийти к выводу, что это должно быть две бизнес-единицы. в данный момент происходит деволюция процесса принятия решений. То есть процесс принятия решений как бы растекается в те слои, в те уровни людей, где эти решения реально могут быть приняты. Люди начинают разделять между собой обязанности более четко. Хорошая, четкая стратегия позволяет выявить и решить организационные проблемы. Нельзя разработать стратегию (набор взаимосвязанных действий, который способен привести к достижению долгосрочного конкурентного преимущества, - это определение стратегии по М. Обермайеру) для подразделений, виды деятельности которых не соотносятся друг с другом. Выбор варианта центра ответственности применительно к конкретному подразделению зависит от того, какое место оно занимает в стратегии предприятия. Если подразделение входит в ядро предприятия, т е сохраняет связи внутренней кооперации, свобода его в принятии решений о распределении ресурсов должна быть ограниченной. Поставки по внутренней кооперации (объем, сроки, цены) должны быть в этом случае приоритетными (обязательными). Поэтому ответственность таких подразделений должна касаться лишь формирования затрат и качества продукции. Если внутренние кооперационные связи подразделения менее крепки, а его конкурентоспособность во многом зависит от приспособления к условиям внешнего рынка, то оно должно иметь возможность более свободного определения ассортимента и объема производства. Это делает подразделение центром прибыли. Если подразделение характеризуется низкой степенью корпоративной стратегии, и находящееся в его ведении имущество никак не связано с профилем ядра компании, оно может ф4ункционировать как полностью диверсификационное и рассматриваться как центр инвестиций. В целом эффективность работы большинства бизнес-единиц оценивается по рентабельности их инвестиций. Большинство подразделений совместного использования являются центрами затрат, и критериями оценки является то, насколько их работа соответствует заранее установленным целевым показателям по затратам, качеству и надежности поставок. Все критерии, применяемые для оценки эффективности, должны работать на принятие управленческих решений (Вариант 2) Организация с системой подразделений Другой формой организации является организация с системой подразделений. Она упорядочена не в соответствии с логикой внутренней специализации компании, а в соответствии с логикой рынка. Целью такой организации является непосредственная связь с рынками с тем, чтобы служащие могли концентрироваться только на своих клиентах. Функциональные организации можно охарактеризовать как организации, ведомые предложением, а организации с системой предпринимательских единиц - как организации, ведомые спросом. Организация с системой подразделений (иногда они называются стратегическими предпринимательским единицами (бизнес-единицами) может иметь или продуктовую, или рыночную ориентацию. Если она является чисто продуктовой организацией, то ее подразделения составлены по продуктовому признаку, каждое из которых отвечает за определенную группу продуктов безотносительно к рынку, на котором эти продукты продаются. В рыночной организации подразделения ориентированы на рынок (например потребительский, промышленный), т.е. в сферу их деятельности включены все продукты, предназначенные для специфических групп потребителей. Таблица 8. Преимущества и недостатки организации с системой подразделе/сии

Ориентация подразделений на краткосрочные результаты может иметь место, если используются система периодического принуждения к работе и система вознаграждения менеджеров, прямо зависящая от высокой прибыли подразделений. Точно так же можно утверждать, что концентрация на краткосрочных интересах могла бы помешать внедрению инноваций. Основания для такого утверждения довольно ограничены, хотя опыт показывает, что объединение технологических и коммерческих функций в подразделении оказывает значительное стимулирующее влияние на внедрение инноваций. Преимущества и недостатки каждой из форм организации с подразделениями качественно (по составу) не отличаются друг от друга. Они отличаются лишь "количественно": с ростом степени децентрализации усиливаются как недостатки, так и преимущества, перечисленные в таблице. |