Производственный и финансовый цикл предприятия

Скачать 1.17 Mb. Скачать 1.17 Mb.

|

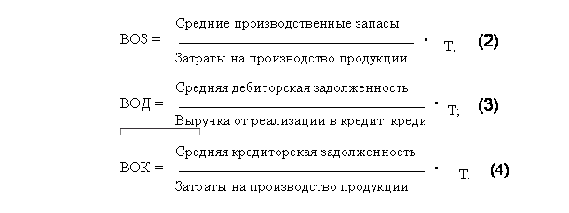

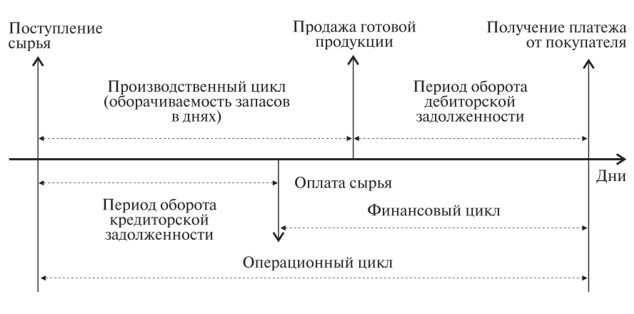

ВВЕДЕНИЕЭффективность финансового менеджмента во многом зависит от взаимосвязи между продолжительностью финансового и производственного циклов. Анализ структуры оборотного капитала показывает важность временных характеристик для управления оборотным капиталом. В связи с этим особенно важно распределить потребности в оборотных активах с течением времени. Эти расчеты основаны на методе, основанном на продолжительности финансового и операционного цикла и ожидаемых затратах на текущую деятельность. Продолжительность финансово-операционного цикла в сфере производства включает в себя продолжительность поставки, изготовления и сборки продукции, а также период ее реализации, ожидание погашения дебиторской задолженности. В производстве цикл начинается с момента, когда материалы покидают склад предприятия, и заканчивается отправкой готовой продукции покупателю, которая изготовлена из этих материалов. Финансовый цикл начинается с момента выплаты денег поставщикам для погашения кредиторской задолженности и заканчивается в тот момент, когда покупатели получают деньги за товары, отгруженные для погашения дебиторской задолженности, то есть в период между платежом и оплатой. Погашение своих обязательств перед поставщиками и получение денежных средств от покупателей (должников). Он характеризует период, в течение которого собственный оборотный капитал совершает полный оборот. Финансовый цикл, или денежный цикл, - это период, в течение которого денежные средства изымаются из обращения. Продолжительность финансового цикла в расчетных днях может быть рассчитана как разница между продолжительностью операционного цикла и временем обработки кредиторской задолженности. Целью управления оборотным капиталом является сокращение финансового цикла. Сокращение продолжительности финансового цикла означает сокращение периода оборота собственного оборотного капитала, что актуально для любой компании. Объект расследования-ооо "лента". Предметом исследования является производственный и финансовый цикл ООО "рубан". Целью работы является изучение взаимосвязи между производственным и финансовым циклами ribbon LLC. В соответствии с этой целью должны быть определены следующие цели: - Рассмотрим сущность и расчет финансового цикла компании . ; - Проанализировать зависимость производственного и финансового цикла предприятия.; - Производить расчеты и анализировать финансовый и производственный цикл ООО "рубан". - Разработать меры по оптимизации продолжительности производственного и финансового цикла ООО "рубан" 1. ПОНЯТИЕ И СУЩНОСТЬ ФИНАНСОВОГО ЦИКЛА.1.1 РАСЧЕТ ПРОДОЛЖИТЕЛЬНОСТИ ФИНАНСОВОГО ЦИКЛА Финансовый цикл относится к полному периоду, в течение которого денежные ресурсы инвестируются в оборотные активы, начиная с оплаты сырья, материалов и полуфабрикатов и заканчивая получением денежных средств от продажи продукции. Продолжительность финансового цикла-это аналитический показатель, характеризующий среднее время между оттоком средств в ходе производственной деятельности и поступлением средств в результате производственно-финансовой деятельности.[2] Этот параметр необходим для оценки финансовых показателей компании. Как правило, компания имеет резерв денежных ресурсов, которые могут быть использованы в случае необходимости. Этот резерв состоит из кредиторской задолженности. Действительно, деньги, вложенные в производство, такие как сырье, материалы и незавершенное производство, нелегко вернуть, чтобы покрыть краткосрочную нехватку денежных средств. Конечно, это не означает, что производственные запасы должны продаваться по очень низким ценам. Точно так же попытка изменить отношения с должниками-это длительный и не немедленный процесс. Однако с задолженностью кредиторов ситуация иная, поскольку сроки платежа можно контролировать. В критических ситуациях среди других вариантов можно выбрать отсрочку выплаты долга. Короче говоря, задолженность кредиторов как фактор регулирования текущих денежных ресурсов, хотя и косвенным образом, является более управляемой и, следовательно, должна учитываться при анализе текущего финансового положения компании. [4] Приведенные аргументы свидетельствуют о том, что с точки зрения управления денежной наличностью положение в отношении текущих неденежных активов в определенной степени можно отнести к решениям стратегического или, по крайней мере, тактического характера, в то время как принципы управления кредиторской задолженностью имеют прямое отношение к управление текущей финансовой деятельностью в области мобилизации средств. Таким образом, была логически доказана необходимость количественной оценки финансовой деятельности предприятия с точки зрения денежного обращения на предприятии. Операционный цикл характеризует производственно-технологический аспект деятельности компании, общее время, на которое финансовые ресурсы замораживаются в запасах и дебиторской задолженности. Финансовый цикл - это финансовая составляющая деятельности. Поскольку организация оплачивает счета организации с опозданием, время, в течение которого денежные средства выводятся из обращения, то есть финансовый цикл, меньше, чем среднее время обращения кредиторской задолженности. Несомненно, операционный и финансовый циклы взаимосвязаны; однако в некотором смысле они описывают различные аспекты процесса функционирования компании как экономического субъекта. [4] Сокращение операционных и финансовых циклов в динамике считается положительной тенденцией. Хотя сокращение операционного цикла может быть достигнуто за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, финансовый цикл может быть сокращен как за счет этих факторов, так и за счет некритического замедления оборачиваемости кредиторской задолженности. Таким образом, продолжительность финансового цикла (  ) в расчетных днях рассчитывается по формуле: ) в расчетных днях рассчитывается по формуле:  где ПОЦ – продолжительность операционного цикла; ВОК – время обращения кредиторской задолженности; ВОЗ – время обращения производственных запасов; ВОД – время обращения дебиторской задолженности; Т – длина периода, по которому рассчитываются средние показатели (как правило, год, т.е. Т = 365). [6] Расчетно-бухгалтерская информация. Расчет может быть выполнен двумя способами: по всей дебиторской и кредиторской задолженности; дебиторской и кредиторской задолженности, непосредственно связанных с производственным процессом. Различают простые и сложные производственные циклы. Простой производственный цикл - это цикл изготовления одной детали. Сложный производственный цикл - это производственный цикл продукта. Продолжительность производственного цикла во многом зависит от способа передачи детали (изделия) от операции к операции. Различают три вида движения деталей (изделий) при их изготовлении: Последовательное; Параллельное; Параллельно-последовательное. Обычно производят расчеты на основе годовых данных, например, по годовому балансу. Для обеспечения точности данных необходимо учитывать только ту часть кредиторской задолженности, которая связана с оплатой поставок сырья, материалов и услуг, такие как краткосрочные кредиты, займы, поставщики и подрядчики, векселя к уплате. Нельзя делать категоричных выводов относительно продолжительности финансового цикла, не проведя факторный анализ. Если продолжительность финансового цикла сокращается за счет неоправданного замедления оборачиваемости кредиторской задолженности, это может иметь скорее отрицательный, чем положительный эффект. [7] Формула показывает, что продолжительность финансового цикла зависит от трех факторов, при этом первые два являются довольно инерционными, а последний фактор может быть существенно контролируем управленческим персоналом в плане управления текущими финансовыми ресурсами. Через управление этим фактором, таким как изменение условий оплаты поставок сырья и материалов, нарушение платежной дисциплины и т.Д., Управленческий персонал старается найти оптимальный способ оперативного управления финансовой деятельностью предприятия. 1.2 ЗАВИСИМОСТЬ ФИНАНСОВОГО, ПРОИЗВОДСТВЕННОГО И ОПЕРАЦИОННОГО ЦИКЛОВ ПРЕДПРИЯТИЯ. Операционный процесс любого промышленного предприятия состоит из серии циклов, в которых осуществляются закупки материалов и расходных материалов, производится товар, он продается за наличные или в кредит и, наконец, непогашенные долги выплачиваются за счет доходов, полученных клиентами.[8]  Рис 1. Взаимосвязь производственного и финансового циклов Финансовое управление компанией во многом зависит от того, как связаны производственный и финансовый циклы. Производственный цикл начинается с момента поступления материалов на склад компании и заканчивается в момент доставки продукции заказчику. С другой стороны, финансовый цикл начинается с оплаты поставщиками закупленных материалов (погашение непогашенной задолженности) и заканчивается получением платежей от клиентов за поставленную продукцию (погашение непогашенной задолженности клиентов). Для оценки продолжительности циклов используются показатели оборачиваемости (период оборачиваемости в днях). Производственный цикл состоит из: Период оборота запасов сырья; Период ротации незавершенных работ; Период оборота запасов готовой продукции. Финансовый цикл состоит из: Период погашения кредиторской задолженности; Период оборота дебиторской задолженности. Способы сократить финансовый цикл заключаются в сокращении периода оборачиваемости дебиторской задолженности и увеличении периода оборачиваемости кредиторской задолженности. Сокращение производственного цикла подразумевает: Сокращение периода оборота запасов; Сокращение периода ротации незавершенных работ; Сокращение периода оборота готовой продукции. [10] Производственный цикл 一 начинается с момента поступления материалов на склад компании и заканчивается отправкой продукции покупателю, которая была изготовлена из соответствующих материалов. Таким образом, производственный цикл начинается с хранения исходных материалов и заканчивается продажей продукции, что влечет за собой значительное перемещение ресурсов и денег в процессе.  где Цпр – производственный цикл; Позап - период оборота запасов сырья (в днях); Погп - период оборота готовой продукции (в днях).[3] Финансовый цикл 一 компании начинается с оплаты поставщикам поставленных материалов и заканчивается взиманием платы с клиентов за поставленную продукцию. Эффективное управление этим циклом имеет решающее значение для финансового состояния компании, а неправильное управление может привести к проблемам с ликвидностью и снижению прибыльности компании.  где  - финансовый цикл. - финансовый цикл.Подз - период оборота дебиторской задолженности (в днях), Покз - период оборота кредиторской задолженности (в днях), Поа - период оборота авансов (в днях),[3]. Для проведения точного анализа состояния дебиторской задолженности необходимо определить возраст всех счетов дебиторов по книгам компании и классифицировать их по количеству неоплаченных дней, например, 10, 20, 30, 40 дней и т.д. Затем необходимо сравнить эти сроки с условиями кредитования по каждой сделке. Однако, для проведения такого рода анализа требуется доступ к внутренней информации компании, и внешний исследователь вынужден ограничиться приблизительным показателем. Для этого можно сопоставить дебиторскую задолженность и объем реализации за 1 день, а затем сравнить эту величину со средним значением дебиторской задолженности в течение года. Для достижения этой цели может быть использован показатель оборачиваемости дебиторской задолженности. Аналогично с предыдущим показателем среднего срока погашения дебиторской задолженности представляет важную характеристику состояния компании. Операционный цикл, который начинается с момента поступления материалов на склад и заканчивается в момент получения оплаты от покупателей за реализованную продукцию, также играет важную роль в финансовом состоянии компании. Поскольку продолжительность операционного цикла обычно больше, чем длительность финансового цикла на период оборота кредиторской задолженности, сокращение финансового цикла влечет за собой уменьшение операционного цикла, что обычно считается положительной тенденцией [5] Длительность производственного цикла вычисляется как сумма периодов оборота всех нормируемых составляющих оборотных средств. Длительность операционного цикла рассчитывается как сумма длительности производственного цикла и периода оборота дебиторской задолженности. Продолжительность финансового цикла может быть меньше длительности операционного цикла на величину периода оборота кредиторской задолженности или больше на период оборота выданных авансов. При этом в более общем случае, предприятие вкладывает в производство собственные оборотные средства уже на начальном этапе операционного цикла. Для расчета периода оборота кредиторской задолженности используется длительность обращения суммы средств, которая определяется как разность стоимости сырья и материалов, получаемых предприятием в кредит, и суммы выданных им авансов. Как следствие, длительность финансового цикла может изменяться в зависимости от финансовых потребностей предприятия. [1] |