Kursovaya_rabota экономика АТП. Пути улучшения использования ресурсов атп на примере ООО срочно

Скачать 468.91 Kb. Скачать 468.91 Kb.

|

|

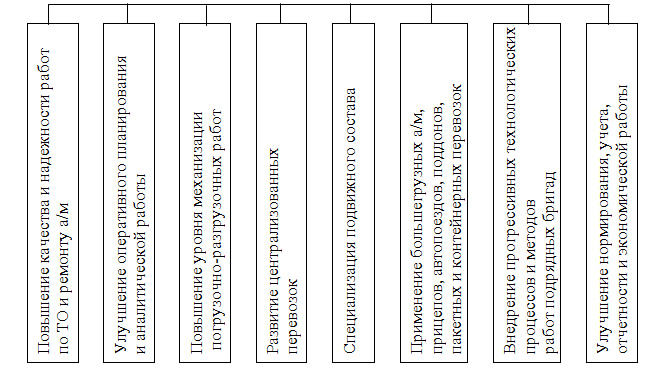

Глава 3. Пути повышения эффективности использования ресурсов в ООО «СРОЧНО» 3.1. Резервы по повышению эффективности использования основных средств в ООО «СРОЧНО» Очень важным для предприятия является использование оборотных средств и основных фондов, поддержание их в размере, оптимизирующем управление текущей деятельностью. Анализ эффективности использования средств является важнейшим инструментом деятельности предприятия. Насколько глубоко и детально в предприятии проводится такой анализ, настолько и эффективной, успешной будет финансово-хозяйственная деятельность предприятия. Эффективность использования ОПФ существенно зависит от их технического состояния и прежде всего от технического состояния транспортных средств, уровня организации тех. обслуживания и ремонта, степени обновления и списания ОФ и ряда других факторов. Для повышения эффективности использования ОФ в ООО «СРОЧНО» необходимо повышение фондоотдачи и снижение фондоемкости продукции, что достигается на основе внедрения достижений НТП. Пути повышения эффективности использования ОФ автотранспорта зависят от многих факторов деятельности предприятий, которые должны быть приведены в действие в результате активного и творческого отношения к работе инженерно-технических и экономических работников предприятия, а также умелого и эффективного руководства предприятием в целом (см.рис.4).   Рис.4. Пути повышения эффективности использования основных фондов в ООО «СРОЧНО» Рациональное использование оборотных средств в производственном процессе способствует повышению эффективности работы автотранспорта. Экономное расходование ОС и ускорение их оборачиваемости обеспечивают постоянное наличие денежных средств на расчетном счету ООО «СРОЧНО» в банке. Улучшение использования ОС достигается в результате реализации системы мероприятий, направленных на успешное выполнение плана перевозок и снижение остатков оборотных средств при условии обеспечения бесперебойной работы ООО «СРОЧНО» Ускорение оборачиваемости ОС существенно зависит от организации финансовой работы на предприятии. В связи с этим особое значение имеет установление эффективных форм расчетов с потребителями транспортных услуг. Систематический контроль за состоянием дебиторской задолженности, своевременное предъявление претензий к дебиторам и принятие мер к взысканию задолженности способствует снижению доли средств, находящихся в расчетных документах, и ускоряют оборачиваемость ОС, повышая эффективность их использования и эффективность производства. Также улучшение структуры ОС в ООО «СРОЧНО» обеспечивается улучшением материально-технического снабжения и нормирования ОС, усилением научно-исследовательских работ по перспективной подготовке производства, внедрением прогрессивных решений по всем элементам автотранспортного производства. 3.2. Пути повышения эффективности использования оборотных средств в ООО «СРОЧНО» Проведенные исследования организации основных и оборотных средств в ООО «СРОЧНО» позволяют сделать вывод, что здесь существует множество нерешенных проблем. Одной, из которых является низкая обеспеченность основными и оборотными средствами, что приводит к сбою всего производства. Увеличение потребности в основных и оборотных активах (по активу баланса) всегда сопровождается оттоком денежных средств, который требует соответствующих источников покрытия (по пассиву баланса). Исходя из классификации основных и оборотных активов источники их финансирования подразделяют на собственные, заемные и привлеченные. Процедура планирования включает расчеты прогнозных объемов основных средств, материальных запасов, затрат по незавершенному производству, готовой продукции, дебиторской задолженности, денежных средств, краткосрочных финансовых вложений, а также источников их финансирования. Управление основными и оборотными средствами следует рассматривать как целенаправленное воздействие основных и оборотных средств на процесс производства и реализации продукции. Эффект управления основными и оборотными средствами проявляется в уменьшении величины авансированной стоимости производственных средств, обращающейся в процессе единичного кругооборота. Это достигается двумя путями: 1) за счет уменьшения величины стоимости в силу применения более дешевых средств производства и относительного сокращения расходов на оплату труда; 2) за счет ускорения оборачиваемости оборотных средств, достигаемого путем совершенствования технологического процесса, условий снабжения и сбыта, производительности труда и т.д., то есть за счет создания условий, способствующих уменьшению закрепления оборотных средств на всех стадиях воспроизводственного процесса. Все эти условия должны учитываться при расчете потребности в основных и оборотных средствах. При определении потребности в основных и оборотных средствах следует различать следующие объекты: – основные и оборотные средства по активу баланса, авансированные в индивидуальные кругообороты; – основные и оборотные средства, авансированные в общий кругооборот предприятия, представляющий собой сумму индивидуальных кругооборотов; – источники покрытия потребности в основных и оборотных средствах. На практике применяют метод расчета потребности предприятия в материальных основных и оборотных средствах в форме баланса. Для этого по отчетному балансу определяется удельный вес текущих активов по элементам в выручке от реализации продукции. Затем устанавливается зависимость изменения различных элементов текущих активов от изменения выручки. В таблице 12 приведен расчет материальных оборотных средств на 2013 г. с учетом увеличения выручки на 14%. Таблица 12 Расчет потребности ООО «СРОЧНО» в материальных оборотных средствах, исходя из принципа экстраполяции по данным баланса, тыс. руб.

Таким образом, общая потребность в оборотных средствах в 2013 году составит 6967 тыс. руб. Сумма материальных оборотных средств меньше размера выручки за на 20%, что является положительным моментом. Для расчета потребности в оборотных средствах на перспективу, следует основываться не на фактических остатках, а на нормативных расходах производственных запасов (табл. 13). Таблица 13 Расчет потребности в собственных основных и оборотных производственных средствах ООО «СРОЧНО» исходя из принципа прямого счета на 1.01.2013 г.

Общая потребность в оборотных средствах в 2012 году составит 6226 тыс. руб., в т.ч. собственных производственных фондов 4597 тыс. руб. (74%), из них норматив собственных оборотных фондов составит 73% или 4514 тыс. руб. При выполнении расчетов потребности в собственных основных и оборотных производственных фондах ООО «СРОЧНО» применялась следующая методика: 1. Норматив на образование запасов запчастей рассчитан исходя из необходимого количества будущего года и страхового фонда (от 15 до 100% общей потребности в ремонте); 2. Основные средства – метод прямого счета в размере 35% годового наличия собственных средств; 3. По нефтепродуктам – в размере среднемесячного завоза, предусмотренного в плане на предстоящий год; 4. По незавершенному производству – средний фактический остаток средств в незавершенном производстве был разделен на среднедневной выпуск продукции по производственной себестоимости в том же году и умножен на сумму однодневного выпуска продукции по плану IV квартала предстоящего года. Дебиторская задолженность, как и денежные средства, относятся к ненормируемым оборотным активам. На ее уровень влияют экономические условия и кредитная политика хозяйства. В ООО «СРОЧНО» в составе текущей дебиторской задолженности от 100% занимает задолженность по расчетам с покупателями и заказчиками. Уровень дебиторской задолженности можно изменять исходя из компромисса между доходностью и риском. Расширение продаж в кредит может стимулировать спрос, что в свою очередь должно привести к более высокой прибыли. Но при этом одновременно увеличиваются затраты на содержание дополнительной дебиторской задолженности и появляется риск потерь по безнадежным долгам. По данным бухгалтерии проведем оценку реального состояния дебиторской задолженности ООО «СРОЧНО» на конец 2012 года. Исходные данные, расчеты и результаты приведены в таблице 15. Значение вероятности безнадежных долгов (графа 4 табл. 14) оценивается на основе статистических данных. Таблица 14 Оценка состояния дебиторской задолженности ООО «СРОЧНО» за 2012 год (руб.)

Оценка состояния дебиторской задолженности ООО «СРОЧНО» показывает, что хозяйстве не получит 21580 руб. дебиторской задолженности (26%). На эту сумму должен быть сформирован резерв по сомнительным долгам. Потребность в дебиторской задолженности планируется оставить на уровне фактического остатка на конец 2012 года, увеличив эту величину на планируемый рост выручки и сформированный резерв. Таким образом, прогнозируемый размер дебиторской задолженности составит в 2013 году 116,2 тыс. руб. Норматив денежных средств на неотложные нужды устанавливают в размере 0,2% от фонда заработной платы на планируемый год, при условии его увеличения в предстоящем году на 12% по сравнению с 2012 годом. Так, фонд оплаты труда на 2013 год (прогнозное значение) составит: 2928* 1,12 = 3279,36 тыс. руб. А норматив денежных средств будет равен: 3279,36 *0,2 100 = 6,56 тыс. руб. Таким образом, мы определили плановую потребность в основных и оборотных активах ООО «СРОЧНО» на 2013 год., которая составит: основные средства – 25708 тыс.руб.; запасы – 3777 тыс. руб.; животные на выращивании и откорме – 2507 тыс. руб.; незавершенное производство – 105 тыс. руб.; дебиторская задолженность – 116 тыс. руб. и денежные средства – 7 тыс. руб. Итого: оборотных средств-6349 тыс. руб., что ниже уровня 2012 года на 172 тыс. руб., основных средств – активной части 25708тыс.руб., что на 10000тыс.руб. больше уровня 2012г. Заключительным этапом в совершенствования основных и оборотных средств хозяйства является разработка бюджета формирования оборотного капитала на 2013 год. Он представляет собой таблицу, состоящую из двух частей. В левой части отражают потребность в оборотных активах на предстоящий период (в нашем случае на 2013 год). В правой части таблицы отражают источники, с помощью которых предприятие планирует финансировать потребность в оборотных средствах. Соответственно необходимо стремиться к равенству этих частей, то есть потребность в оборотных активах должна полностью компенсироваться за счет собственных и заемных средств. В таблице 15 представлен бюджет оборотных активов ООО «СРОЧНО» на 2012 год. Источники финансирования представлены в таблице в двух вариантах. Первый вариант отражает агрессивную стратегию финансирования оборотных активов, которая использовалась в кооперативе в последние годы и, по-видимому, планировалась к использованию в прогнозном периоде. В рамках этой стратегии чистый оборотный капитал покрывает лишь постоянную часть оборотных активов, переменная же часть финансируется за счет краткосрочных пассивов. Второй вариант предполагает рекомендуемый в данной работе переход к умеренной (компромиссной) модели финансирования оборотных активов. В рамках данной модели необходимо чтобы чистый оборотный капитал помимо постоянной части покрывал еще и 50% переменной. ЧОК на конец 2012 года составил 3461 тыс. руб. Прогнозная потребность в переменной части оборотного капитала на 2011 год составила 188 тыс. руб. (6349 – 3461). Соответственно половину этой суммы (188 – 94 тыс. руб.) необходимо финансировать за счет ЧОК. Таким образом, перед нами встает проблема увеличения чистого оборотного капитала к 2013 году на 94 тыс. руб. При этом возможных вариантов развития событий – три: а) увеличение ЧОК только за счет увеличения собственного капитала (рост нераспределенной прибыли, увеличение уставного капитала); б) увеличение ЧОК только за счет привлечения дополнительных долгосрочных обязательств; в) сочетание двух первых вариантов. В сложившихся условиях хозяйствования возможность привлечения дополнительных долгосрочных кредитов ООО «СРОЧНО» ограничена. Поэтому оптимальным, на наш взгляд, вариантом увеличения чистого оборотного капитала является первый вариант (табл. 15). Таблица 15 Бюджет формирования оборотных активов ООО «СРОЧНО» на 2013 год

Увеличение собственного капитала возможно за счет роста нераспределенной прибыли. За 2012 год нераспределенная прибыль увеличилась с 2226 тыс. руб. до 2491 тыс. руб., то есть на 265 тыс. руб. При этом темп роста составил порядка 1,12 раза. Такое увеличение вызвано, прежде всего, получением дохода от реализации сельскохозяйственной продукции, а также ростом субсидирования за счет бюджетов всех уровней. В первом варианте учтена возможность роста нераспределенной прибыли на уровне 2012 года на 12%. В этом случае оставшаяся потребность будет покрыта на 60% за счет увеличения краткосрочного заемного капитала и на 40% за счет роста кредиторской задолженности. Во втором варианте заложен рост выручки от реализации продукции на 14% на 2013 год, за счет чего на 50% сократится кредиторская задолженность и на 30% сумма краткосрочных кредитов и займов. Расчет экономического результата ускорения (замедления) оборачиваемости оборотных средств представлен в таблице 16. Таблица 16 Расчет экономического результата ускорения (замедления) оборачиваемости оборотных средств ООО «СРОЧНО» с прогнозом на 2013г.

Расчет экономии оборотных средств (Э) производится следующим способом. 2009 год: Э = 5009 - 5166 х 0,97= 18 тыс. руб.; 2010 год: Э = 5630- 5009 х 1,18 = -270тыс. руб.; 2011 год: Э = 6975 - 5630 х 0,79 = 2530 тыс. руб.; 2012 год: Э = 7010 - 6975 х 1,44 = -3055 тыс. руб.; 2013 год (прогноз): Э = 6349 - 7010 х 1,14 = -1642 тыс. руб. Таким образом, произведен расчет суммы дополнительно привлеченных средств в оборот при замедлении (ускорении) оборачиваемости средств предприятия. В связи с замедлением оборачиваемости оборотных активов организации дополнительно привлечено средств в 2011 г. в размере 2 млн. 530 тыс. руб. Следовательно, в результате снижения эффективности использования оборотных средств произошел относительный перерасход оборотных средств. Эффект ускорения оборачиваемости будет выражаться в сокращении потребности в оборотных средствах в связи с улучшением их использования и экономии, что влияет на прирост показателей хозяйственной деятельности и как следствие на финансовые результаты. Так, в плановом 2013 году в связи с ускорением оборачиваемости оборотных средств предприятия дополнительно будет высвобождено из оборота 1 млн. 642 тыс. руб. оборотных средств, коэффициент оборачиваемости составит 1,38, период оборота 261 день, что ниже уровня отчетного года на 20%. Для определения величины прироста объема продукции за счет увеличения оборачиваемости оборотных средств (при прочих равных условиях) воспользуемся зависимостью объема реализации продукции предприятия (В) от величины необходимых для функционирования предприятия оборотных средств (К), используя метод цепных подстановок. Результаты расчетов оформим в виде таблицы (табл. 17). Таблица 17 Расчет резервов роста выручки и прибыли от ускорения (замедления) оборачиваемости оборотных средств ООО «СРОЧНО» на 2013г.

Таким образом, за счет снижения оборачиваемости оборотного капитала при прочих равных условиях величина выручки от реализации товаров в 2010 году снизилась на 3 млн. 32 тыс. руб., в 2011 году рост выручки составил 2 млн. 333 тыс. руб. В 2013 г. планируется рост выручки от реализации на 1 млн. 801 тыс. руб. В ООО «СРОЧНО» рассчитанная величина приращения прибыли составила 116 тыс. руб. в 2012 году. В 2013 году прогноз прироста прибыли за счет роста оборачиваемости оборотных средств, составит 213 тыс. руб. Прибыль от продаж ООО «СРОЧНО» планируется на уровне 823 тыс. руб. Уровень рентабельности оборотных активов составит 13%. Таким образом, исходя из результатов проведенного анализа, а также использовании мер по совершенствованию управления оборотным капиталом ООО «СРОЧНО» имеет скрытые резервы но увеличению объемов реализации и соответственно росту прибыли. Так при увеличении числа оборотов оборотного капитала организация имеет возможность увеличить величину реализованной продукции на 1 млн. 801 тыс. руб. и прибыль (при прочих равных условиях) на 213 тыс. руб. Использование предложенных мероприятий позволит получить более высокую прибыль путем эффективного использования основных и оборотных средств, оптимизации запасов и повышения деловой активности ООО «СРОЧНО» в целом. 3.3. Повышение производительности труда в ООО «СРОЧНО» Резервами роста производительности труда считаются имеющиеся, но еще не использованные возможности экономии затрат общественного труда за счет наилучшего использования всех факторов роста производительности труда. Это разница между достигнутым и максимально возможным уровнем производительности труда. Резервы роста производительности труда имеют определенный, конкретный характер. Они различаются по времени и месту их возникновения. Резервы обусловлены действием всей совокупности взаимосвязанных факторов роста производительности труда на предприятии, где они выявляются и реализуются. Основные направления изыскания резервов роста производительности труда определяются исходя из формулы расчета ее уровня: ЧВ=ВП/Т, (7) где ВП – выпуск продукции; T – затраты труда. Пути повышения производительности труда: 1) сокращение затрат труда на производство продукции при помощи интенсификации производства, сокращения потерь рабочего времени за счет улучшения организации производства, внедрения комплексной механизации и автоматизации производства, более совершенной техники и технологии производства, материально-технического снабжения и других факторов в соответствии с планом организационно-технических и инновационных мероприятий; 2) увеличение выпуска продукции за счет полного использования производственной мощности предприятия, т.к. при наращивании объемов производства на имеющейся мощности увеличивается только переменная часть затрат рабочего времени, а постоянная остается без изменения. В результате затраты времени на выпуск единицы продукции уменьшаются; При выборе управленческой стратегии по обеспечению роста производительности труда необходимо также учитывать, что: 1) происходит увеличение объема выпуска продукции при снижении затрат труда на ее производство, объем продукции растет быстрее, чем затраты труда; 2) объем продукции остается неизменным при снижении затрат труда; 3)объем продукции растет при неизменных затратах труда; 4) объем продукции снижается более медленными темпами, чем затраты труда. Определим резервы увеличения среднечасовой выработки на предприятии: P↑ЧВ=ЧВв - ЧВф (18) где ЧВв ЧВф, - соответственно возможный и фактический уровень среднечасовой выработки. P↑ЧВ = 9 850 – 9 533,4 = 316,6 (руб.) При умножение резерва роста среднечасовой выработки на плановую продолжительность рабочего дня, получаем резерв роста среднедневной выработки. P↑ДВ = 316,6×11,95 = 3 783 (руб.) Умножая этот резерв на планируемый фонд рабочего времени одного рабочего узнаем резерв роста среднегодовой выработки рабочих. P↑ГВ = 3,783 *257= 972 (тыс. руб.) Резерв увеличения выпуска продукции за счет сокращения потерь рабочего времени — умножение потерь рабочего времени по вине предприятия на плановую среднечасовую выработку продукции: ∆ВП = ПРВ * ЧВ0 Резерв увеличения выпуска продукции - возможный прирост среднечасовой выработки умножить на планируемый фонд рабочего времени всех рабочих: P↑ВП = P↑ЧВ * Тв P↑ВП = 0,3166 *313257 = 99 177,3 тыс. руб. Как видно, предприятие неэффективно использует трудовые ресурсы. Данные расчеты показывают скрытые резервы повышения уровня производительности труда и увеличения выпуска продукции. Повышение производительности труда происходит как за счет совершенствования орудий труда, технологии и внедрения новой техники и прогрессивной технологии, так и путем соответствующей подготовки кадров для работы на этой новой технике и с применением современной технологии, повышения квалификации и изменения структуры профессионального состава работающих. В ООО «СРОЧНО» проводятся мероприятия по подготовке, переподготовке и повышению квалификации кадров. В 2012 году было проведено обучение работников непосредственно на производстве, а также в институтах повышения квалификации по специальностям механик (25 чел.) и слесарь (10 чел.). Руководители (8 чел.), работник кадровой службы, экономисты, бухгалтера и инженеры посетили семинары для комплексного изучения вопросов системы качества, рыночной экономики, использования прогрессивной технологии, передового опыта и других вопросов, направленных на решение конкретных проблем. На производстве были проведены подготовка новых рабочих (5 чел.), обучение рабочих другой (смежной) профессий (25 чел.), повышение квалификации станочников, агроном, инженер (15 чел.), обучение специалистов современным требованиям системы качества (6 чел.) В ООО «СРОЧНО» основная форма согласованной учебы руководящих работников и специалистов – это организованное обучение на предприятии. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||