прайм. тема. Пути увеличения прибыльности и повышения рентабельности производства

Скачать 363.84 Kb. Скачать 363.84 Kb.

|

|

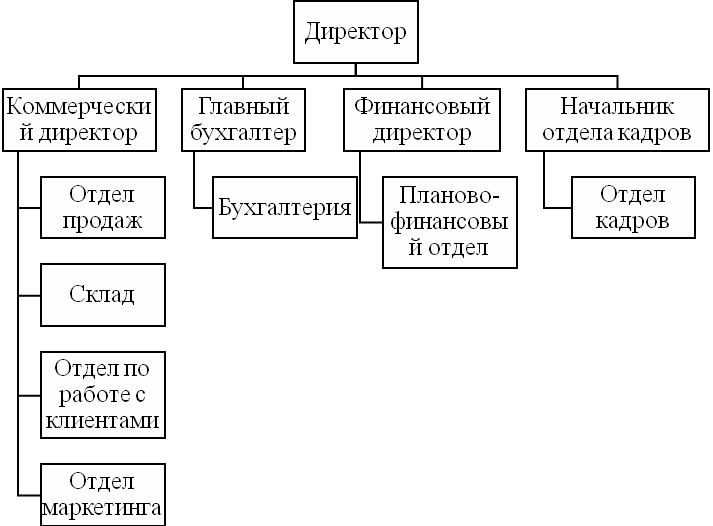

ГЛАВА 2. АНАЛИЗ ПРИБЫЛЬНОСТИ И ПОВЫШЕНИЯ РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТА НА ПРИМЕРЕ КОМПАНИИ DNS 2.1 Организационно-экономическая характеристика предприятия Компания DNS – это федеральная розничная сеть, специализирующаяся на продажах компьютерной и цифровой техники. Сеть насчитывает свыше 80 магазинов в более чем 20 городах России и работает на рынке более 10 лет. Цель компании — облегчить доступ покупателей к большому выбору качественной техники по низким ценам. За время своей работы, розничная сеть DNS установила тесные партнерские отношения с крупнейшими поставщиками и ведущими мировыми производителями компьютерной техники. Широкий выбор по лучшим ценам – это и есть результат совместных усилий. Компания активно развивается и постоянно ведет работу по совершенствованию скорости и качества обслуживания, расширению спектра предлагаемой компьютерной, мультимедийной и офисной техники, улучшению сервисного обслуживания. Компания DNS является обществом с ограниченной ответственностью. Обществом с ограниченной ответственностью признается общество, уставный капитал которого разделен на доли; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей. Основными элементами управленческой структуры DNS являются: руководитель предприятия; функциональные подразделения и их руководители (рисунок 2.1).  Рисунок 2.1 – Организационная структура DNS Организационная структура DNS соответствует требованиям рынка и специфике работы компании. В ее основу заложен линейно-функциональный способ управления, что позволяет эффективно координировать работу подразделений. Исполнительным органом является руководитель компании - генеральный директор DNS, который выполняет организационные функции на предприятии, а также контролирует все финансовые процессы и ему подчиняются все финансовые отделы и подразделения компании. Руководитель занимается организацией финансовой деятельности компании, направленной на обеспечение финансовыми ресурсами заданий плана, сохранности и эффективности использования основных фондов и оборотных средств, трудовых и финансовых ресурсов предприятия, своевременности платежей по обязательствам в государственный бюджет, поставщикам и учреждениям компании. Главный бухгалтер относится к категории руководителей, принимается на работу и увольняется с нее приказом генерального директора. Осуществляет организацию бухгалтерского учета хозяйственно- финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия. Начальник финансового отдела непосредственно подчиняется руководителю организации. Взаимодействует с коммерческой службой, бухгалтерией, отделом производственно-технического снабжения, с генеральным директором и коммерческим директором. Основная цель начальника отдела кадров является создание эффективной кадровой политики, позволяющей формировать команду высококвалифицированных специалистов, развивать и мотивировать персонал к рациональному и эффективному труду. Осуществляет контроль за состоянием оборудования и рабочих мест сотрудников компании и принимает меры по устранению имеющихся недостатков. Совершенствует корпоративную культуру компании. Коммерческий директор руководит коммерческими отделами. В подчинении находятся отделы продаж, отдел по работе с клиентами, склад и отдел маркетинга. Отделы взаимодействуют с основными подразделениями компании. Отдел продаж является самостоятельным структурным подразделением компании, подчиненным непосредственно ее руководителю. Основные задачи отдела: оформление и заключение контрактов, подготовка тендерной документации, участие в тендерах, ведение внутренней отчетности и документации, продвижение услуг компании (реклама и PR). Отдел по работе с клиентами подчиняется непосредственно заместителю генерального директора по коммерческим вопросам. Основными задачами отдела по работе с клиентами являются: разработка и выполнение регламента работы с клиентами; обеспечение бесперебойности приема заказов; прием и обработка заказов, согласование графиков доставок продукции клиентам. Отдел логистики подчиняется непосредственно заместителю генерального директора по коммерческим вопросам. Основные задачи отдела: планирование, организация, контроль и управление материальными и нематериальными операциями, совершаемыми в процессе доведения продукции до потребителя в соответствии с интересами и требованиями последнего, организация деятельности складского хозяйства. Отдел маркетинга непосредственно подчиняется руководителю организации и заместителю генерального директора по коммерческим вопросам. Основные задачи отдела: разработка маркетинговой политики в организации; определение эффективности сбытовой деятельности организации; исследование спроса в целях обеспечения рыночного успеха организации; оценка деятельности конкурентов; налаживание коммуникаций; формирование рекламного бюджета. Бухгалтерия DNS является самостоятельным структурным подразделением компании на правах отдела, непосредственно подчиняется главному бухгалтеру. В таблице 2.1 рассчитаны экономические показатели DNS. Таблица 2.1 – Экономические показатели работы DNS

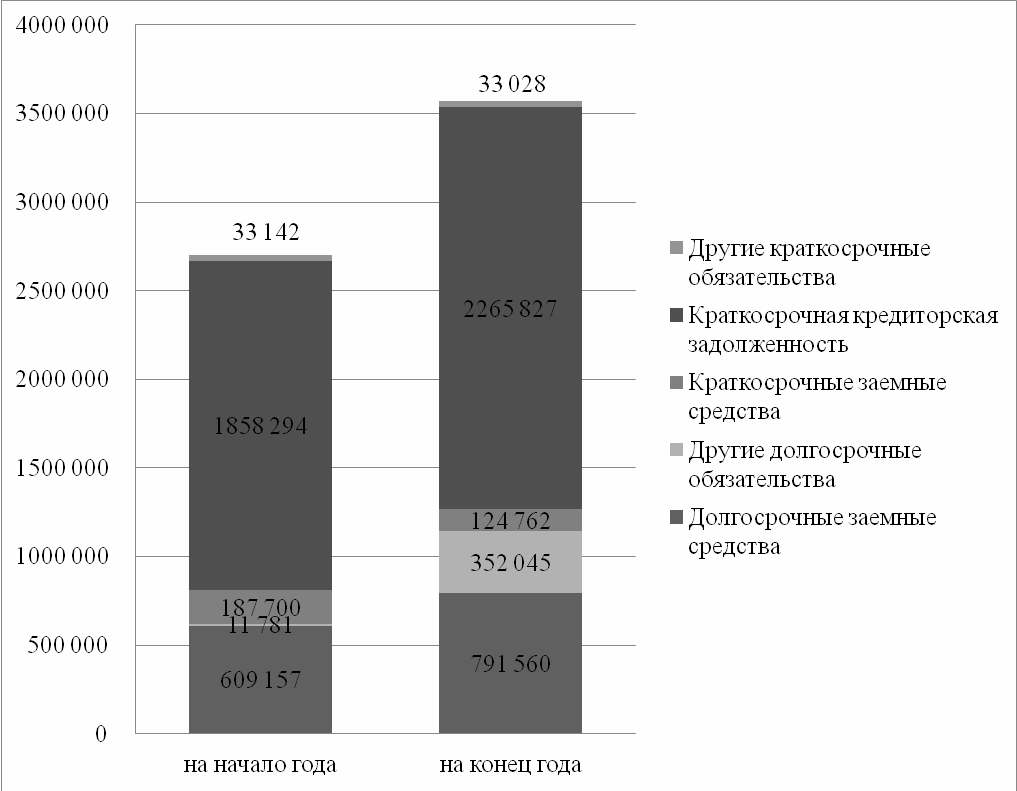

По данным таблицы 2. 1 можно сделать вывод, что экономические показатели DNS демонстрируют разнонаправленные тенденции в работе компании. В частности, выручка в 2021 г. по сравнению с 2020 г. сократилась на 46,3%. При этом финансовые результаты демонстрируют также снижение показателей. В частности, за рассматриваемый период прибыль от продаж сократилась на 387072 тыс. руб., а чистая прибыль – на 656243 тыс.руб. Данные обстоятельства являются отрицательными факторами. Для выявления причин данного снижения показателей проведем подробный анализ финансового состояния предприятия DNS. 2.2 Анализ финансового состояния компании В Приложении Б представим структуру и динамику имущества предприятия DNS. За анализированный период баланс предприятия увеличивался. Так, по состоянию на 31.12.2019 г. сумма активов составляла 2 387 613 тыс. руб., на конец 2020 г. показатель увеличился на 1 071 623 тыс. руб. и составил 3 459 236 тыс. руб. На конец анализируемого периода показатель составлял 4 128 520 тыс. руб. В разрезе активов наибольший удельный вес занимают оборотные активы. Удельный вес данного показателя занимает в 2019 г. – 74,2%, составляя 1 812 217 тыс. руб., на конец 2020 г. удельный вес увеличился до 75,2%, абсолютное значение оборотных активов также увеличилось и составляло 2 601 186 тыс. руб., по состоянию на 31.12.2021 г. показатель составлял 3 064 237 тыс. руб., что составляет 74,2% от общей суммы баланса.  Рисунок 2.1 – Структура заемных средств предприятия за 2021 г. В структуре пассивов наибольший удельный вес занимают краткосрочный обязательства. Отметим, что такое соотношение является отрицательным, поскольку данное значение снижает уровень финансовой устойчивости анализированного предприятия. Так, по состоянию на 31.12.2019 г. показатель составлял 2 048 159 тыс. руб., что составляло 85,85 от общей суммы баланса, на конец 2020 г. значение увеличилось и составило 2 079 136 тыс. руб., что занимало 60,1%. На конец анализируемого периода значение увеличилось и составило 2 423 617 тыс. руб., удельный вес уменьшился до 58,7%. Вторым этапом финансового состояния предприятия проведем анализ ликвидности баланса. Активы компании делят на такие группы в зависимости от скорости превращения в денежные средства: А1 – активы, которые считаются абсолютно ликвидными. А2 – активы, которые считаются быстрореализуемыми. А3 – активы, которые считаются медленно реализуемыми. А4 – активы, которые считаются труднореализуемыми. Пассивы группируются по степени срочности обязательств, при этом принято выделять следующие группы: П1 – обязательства, которые считаются наиболее срочными. П2 – обязательства, которые считаются среднесрочными. П3 – обязательства, которые считаются долгосрочными. П4 – пассивы, которые считаются постоянными. Для того чтобы определить, платежеспособно предприятие или нет, необходимо сопоставить группы активов с группами пассивов. Считается, что предприятие является абсолютно платежеспособным, если выполняются следующие условия. Таблица 2.2 – Анализ ликвидности баланса предприятия

Необходимой частью сравнения статей баланса по степени ликвидности является анализ платежного излишка, или недостатка предприятия. Таблица 2.3 – Платежный излишек (+), или недостаток (-)

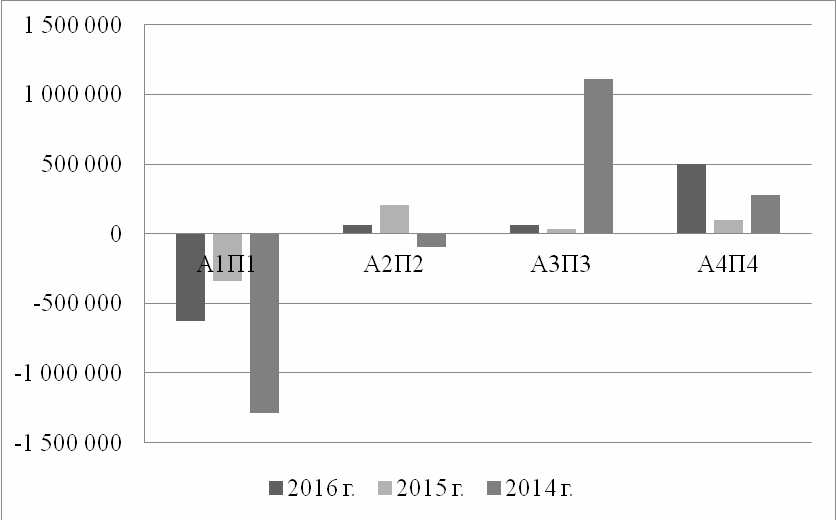

Таким образом, на предприятии не выполняется первое условие, что свидетельствует о том, что предприятие не платежеспособно в текущий момент времени. При этом недостаток текущих активов по одной из групп, как правило, компенсируется излишком по другим группам.   Рисунок 2.2 – Динамика изменения платежного излишка, или недостатка Следующим этапом анализа ликвидности баланса проведем коэффициентный анализа (таблица 2.4). Таблица 2.4 – Коэффициентный анализ ликвидности предприятия

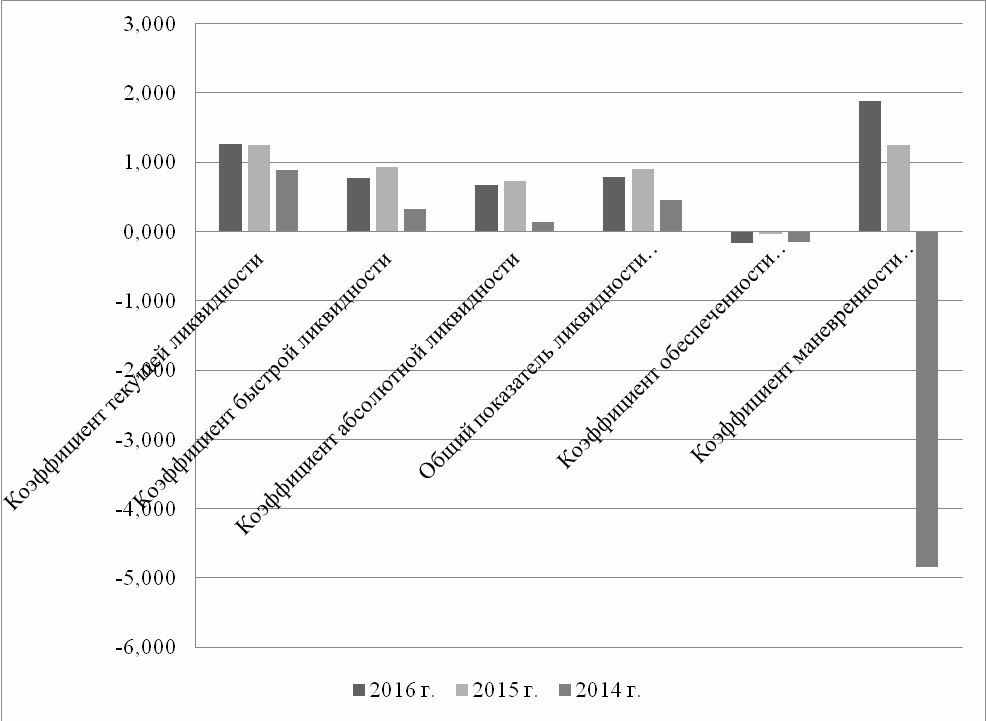

Первый показатель – коэффициент текущей ликвидности. Показатель характеризует возможность анализируемой компании погасить краткосрочные обязательства за счет использования собственных оборотных активов. Так, на конец 2019 г. показатель составлял 0,88, на конец 2020 г. показатель увеличился и составил 1,25, на конец 2021 г. показатель составил 1,26. Такое изменение произошло из-за уменьшения суммы оборотных активов, что свидетельствует о том, что в компании существуют трудности в покрытии текущих обязательств. Для улучшения финансовой ситуации необходимо сокращать кредиторскую задолженность.   Рисунок 2.3 – Показатели ликвидности баланса Следующий коэффициент динамика, которого не соответствует нормативному значению – общий показатель ликвидности. Заметим, что последний характеризует возможность компании осуществлять необходимые расчеты по всем видам обязательств (Приложение В). Коэффициент обеспеченности собственными оборотными средствами (СОС) показывает достаточность у организации собственных средств для финансирования текущей деятельности. Наблюдаемая динамика свидетельствует о том, что на предприятии недостаточно собственных средств для нормального финансирования текущей деятельности. На отрицательное значение повлияло увеличение суммы внеоборотных активов, что свидетельствует о приобретении имущества или инвестиций в строительство. Проанализируем показатели, рассчитанные в Приложении Г. Отметим, что динамика коэффициента автономии не соответствует рекомендованным значением. Так, показатель на конец 2019 г. составлял 0,13. Данное значение свидетельствует о том, что собственный капитал занимает 13% к общей сумме пассивов предприятия. На конец 2021 г. значение составило 0,14. Необходимо заметить, что наблюдаемое значение характеризует предприятия как финансово зависимое от внешних источников. Такие изменения произошли за счет увеличения суммы активов, с 2 387 613 тыс. руб. в 2019 г., до 4 128 519 тыс. руб. в 2021 г. Следующий показатель – коэффициент финансовой устойчивости. Значение не соответствует рекомендованным значениям. Так, наблюдаемая динамика свидетельствует о том, что предприятие в значительной мере зависимо от источников внешнего финансирования, о чем также свидетельствует значительное увеличение долгосрочных кредитов и займов. Значение раздела увеличилось с 39 109 тыс. руб. в 2019 г., до 1 143 605 тыс. руб. в 2021 г. Отметим, что соблюдение динамики приведет к росту неплатежеспособности. Коэффициент оборачиваемости активов – характеризует интенсивность использования организацией всей совокупности имеющихся активов. Динамика, которая наблюдается на предприятии свидетельствует о снижении оборачиваемости, что характеризует о снижении доходности активов предприятия. Срок оборачиваемости активов увеличился, что свидетельствует о замедлении оборачиваемости активов, что подтверждает снижение уровня эффективности использования активов. Динамика оборачиваемости дебиторской задолженности характеризует уменьшение скорости погашения дебиторской задолженности организации. Данная динамика является отрицательной, поскольку снижение показателя характеризует неспособность предприятия своевременно получать оплату за проданные товары. 2.3 Анализ прибыли и рентабельности предприятия Следующим этапом анализа рассмотрим структуру прибыли и представим результаты в таблице 2.6. Таблица 2.6 - Анализ структуры прибыли до налогообложения

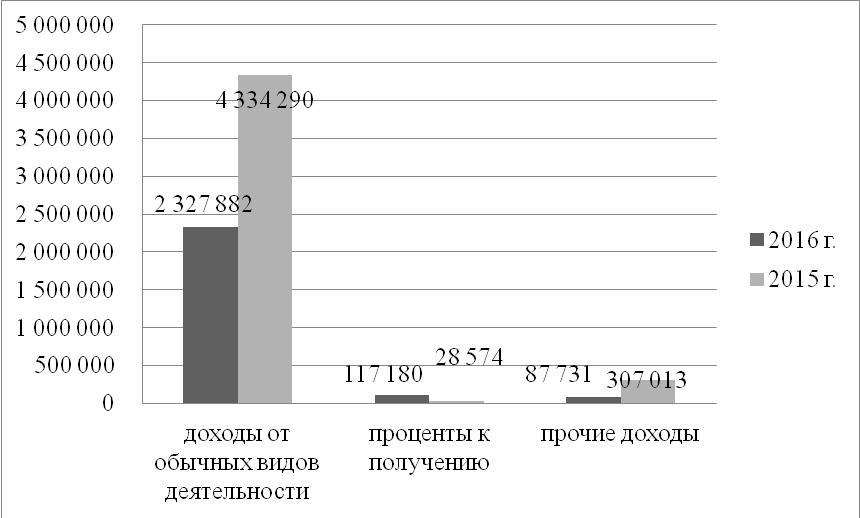

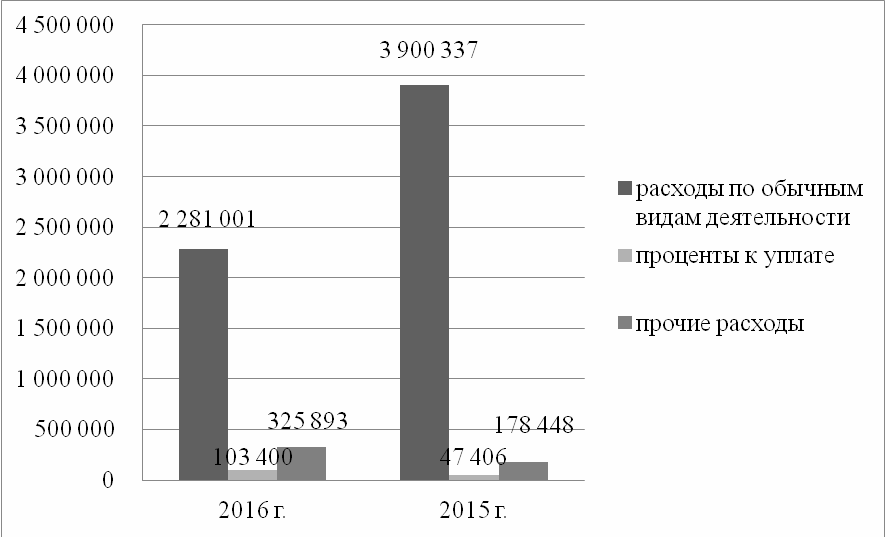

За анализированный период доходы предприятия уменьшились. Так, по состоянию на 31.12.2020 г. общая сумма составляла 4 669 877 тыс. руб., на конец 2021 г. показатель уменьшился на 2 137 084 тыс. руб. и составлял 2 532 792 тыс. руб.   Рисунок 2.4 – Структура доходов предприятия Наибольший удельный вес занимают доходы от обычной деятельности. На конец 2020 г. сумма составляла 4 334 290 тыс. руб., по состоянию на 31.12.2021 г. уменьшился до 2 327 882 тыс. руб. В структуре расходов наибольший удельный вес составляли расходы по обычным видам деятельности. По состоянию на 31.12.2020 г. показатель составлял 3 900 339 тыс. руб., на конец 2021 г. показатель на 1 619 336 тыс. руб. и составил 2 281 001 тыс. руб.   Рисунок 2.5 – Структура расходов предприятия В Приложении Д представим динамику факторов, которые оказывают влияние на финансовый результат предприятия. Выручка предприятия за анализированный период уменьшилась. Так, на конец 2020 г. показатель составил 4 334 290 тыс. руб., на конец 2021 г. – 2 327 882 тыс. руб. Себестоимость изготовляемой продукции также уменьшилась, по состоянию на 31.12.2020 г. показатель составлял 2 926 455 тыс. руб., на 31.12.2021 г. – 1 587 615 тыс. руб. Отметим, что отрицательное влияние на финансовый результат деятельности повлияло увеличение процентов к уплате, поскольку на предприятии наблюдается увеличение краткосрочной задолженности. Так, по состоянию на 31.12.2020 г. расходы составляли 47 406 тыс. руб., за анализированный период показатель увеличился на 55 994 тыс. руб. и составил 103 400 тыс. руб. Таблица 2.7 – Система показателей рентабельности предприятия.

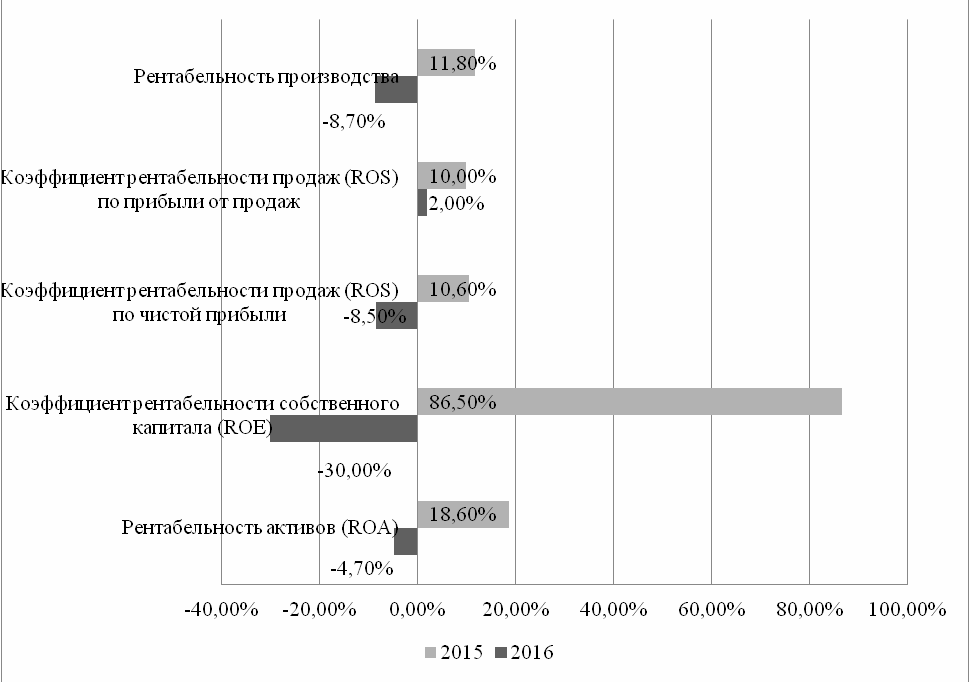

Представим динамику показателей рентабельности на рисунке 2.6.   Рисунок 2.6 – Показатели рентабельности предприятия Рассмотрим динамику рентабельности активов. Так, рассчитанное значение свидетельствует о том, что величина чистой прибыли с каждого рубля вложенного в активы организации уменьшается. Данную динамику можно объяснить наличием на предприятии чистого убытка. Отметим, что на конец 2020 г. финансовый результат предприятия был положительным – 458 379 тыс. руб., по состоянию на 31.12.2021 г. – чистый убыток в сумме 197 864 тыс. руб. Рентабельность продаж – показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль. Наблюдаемая динамика свидетельствует о том, что в течении анализируемого периода доля прибыли в сумме выручки уменьшается. Данная динамика является отрицательной. Так, деятельность предприятия является убыточной. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||