прайм. тема. Пути увеличения прибыльности и повышения рентабельности производства

Скачать 363.84 Kb. Скачать 363.84 Kb.

|

|

ГЛАВА 3. ПУТИ УВЕЛИЧЕНИЯ ПРИБЫЛЬНОСТИ И ПОВЫШЕНИЯ РЕНТАБЕЛЬНОСТИ ПРИЗВОДСТВА 3.1 Мероприятия по повышению рентабельности предприятия на примере компании DNS Эффективная финансовая деятельность компании представляет собой результат грамотного, компетентного управления совокупностью производственно-хозяйственных факторов, которые непосредственно влияют на результаты финансово-хозяйственной деятельности организации. При этом ухудшение показателей ликвидности всегда является первым симптомом финансового кризиса, которое может быть причиной последующего банкротства организации. Подобное состояние опасно тем, что с организацией могут перестать сотрудничать не только поставщики и партнеры, инвесторы, но и кредитные организации, возможно, откажут в предоставлении заемных средств. Следует также отметить, что для улучшения показателей ликвидности организации это процесс, который имеет две стороны. В первом случае эффективная работа с активами путем увеличения их оборачиваемости, постоянная работа с дебиторской задолженностью, оптимизация сроков её погашения, и даже при этом есть риск вероятности снижения показателей ликвидности организации. Или же, наоборот, при «замораживании» активов, ликвидность может быть высокой, но на деятельности организации данный факт может отразиться негативно. Вследствие избытка ликвидных активов у организации может сложиться ситуация недостаточности средств и источников их формирования для финансирования деятельности организации и его дальнейшего развития, что в дальнейшем может привести к снижению величины прибыли. Правильное управление деятельностью организации и заключается в достижении баланса между оборачиваемостью активов и ликвидностью баланса организации. При этом всегда должны учитываться существующая рыночная конъюнктура и стратегические планы и задачи организации. Анализ показателей ликвидности и устойчивости финансового состояния организации может быть необходим не только кредитным организациям, но и новым партнерам и поставщикам, чтобы оценить надежность организации и минимизировать риски взаимоотношений с новым контрагентом. Из этого следует существование двух противоположных способов управления финансово-хозяйственной деятельностью организации – консервативного и агрессивного. При консервативном стиле минимизируются риски, а при агрессивном же, наоборот, допускается высокая степень риска. При консервативном стиле организация будет стараться повышать показатели ликвидности, ухудшая при этом оборачиваемость. В финансовом анализе должна существовать строгая последовательность целенаправленности действий, суть которых состоит в изучении причин ухудшения показателей финансового состояния организации, а также в определении направлений для укрепления финансовой устойчивости организации. Возможность любой организации в достижении или сохранении стабильного уровня финансовой устойчивости определяется величиной получаемой прибыли. Размер прибыли зависит от ряда факторов. Прежде всего, это цена на продукцию (работы, услуги) и объемы их реализации, во-вторых, это уровень расходов организации на выпуск продукции (выполнение работ и оказание услуг), а также доходы от прочих видов деятельности. Целью оптимизации финансового состояния организации является увеличение суммы прибыли. Объемы производства организации напрямую зависят от ее финансовых возможностей и спроса на продукцию (работы и услуги). Себестоимость продукции (работ, услуг) представляет собой немаловажный фактор, влияющий на оптимизацию финансового состояния организации. К увеличению себестоимости может приводить рост цен на сырье и материалы, топливо, электроэнергию, закупка нового оборудования и машин на замену вышедшего из строя или устаревшего, повышение тарифов на различные услуги. Кроме этого, большую роль играет увеличение удельного веса заработной платы в структуре затрат. Это связано с тем, что с ростом фонда оплаты труда растут также отчисления во внебюджетные фонды. Для соблюдения финансового состояния и показателей финансовой устойчивости могут быть проведены следующие мероприятия: - создание резервов из чистой прибыли организации, благодаря чему происходит повышение в стоимости имущества доли собственного капитала и увеличение величины источников собственных оборотных средств; - усиление работы по взысканию дебиторской задолженности, что приводит к ускорению оборачиваемости оборотных средств и росту обеспеченности собственными оборотными средствами, а также увеличению суммы денежных средств предприятия; - ускорение оборачиваемости дебиторской задолженности организации, влияющее на снижение величины запасов и затрат, повышение рентабельности продаж, ритмичности поступления средств от дебиторов, запас прочности по показателям платежеспособности Кроме этого, эффективными являются мероприятия, проводимые в краткосрочном, среднесрочном и в долгосрочном периодах: - выделение в составе структурных подразделений и структурных единиц центров расходов и центров ответственности; - внедрение системы управленческого учета и анализа расходов в разрезе центров ответственности; - разработка эффективной и гибкой ценовой политики; - систематический контроль за использованием оборудования, проведение своевременной наладки производственных мощностей и другого оборудования с целью недопущения снижения качества продукции (работ, услуг); - разработка и внедрение эффективной системы материального стимулирования сотрудников, тесно связанной с основными результатами финансово-хозяйственной деятельности организации и экономией ресурсов. Для управления процессом формирования величины прибыли необходимо организовать планирование финансово-хозяйственной деятельности, т.е. выявлять резервы, позволяющие увеличивать показатель прибыли и финансовую устойчивость. Описанные выше мероприятия позволят улучшить финансовое состояние и укрепить финансовую устойчивость организации. Подводя итог, можно отметить, что главным в мероприятиях по укреплению финансового состояния является мобилизация всех внутренних резервов предприятия, которые, безусловно, могут и должны работать. При этом устойчивое финансовое состояние организации становится условием выживания в условиях рыночной конкуренции, а также создают условия для производственного и социального развития организации. Для улучшения финансового состояния предприятия необходимо постоянно проводить анализ показателей его финансово-хозяйственной деятельности, на основе которого возможно прогнозирование потенциальных проблем, а также обеспечение сохранения и улучшения финансовой устойчивости и платежеспособности в будущем. Кроме этого, результаты анализа финансового состояния организации позволяют разрабатывать мероприятия и направления по повышению и укреплению финансовой устойчивости организации. Заметим, что согласно проведенному финансовому анализа предприятию необходимо повышать показатели рентабельности. Важность такого показателя, как рентабельность продаж, в деятельности любой фирмы невозможно переоценить, ведь именно он является индикатором эффективности работы организации, так как для любой компании основная цель – это увеличить прибыль в сравнении с затратами на производство. В самом простейшем понимании, рентабельность – это показатель того, какой процент или доля выручки предприятия от его коммерческой деятельности приходится на «чистую» прибыль. Именно этот показатель – чистая прибыль – говорит владельцу предприятия лучше других цифр, насколько данная коммерческая деятельность является эффективной. Также эффективность функционирования предприятия можно оценить при помощи такого показателя, как скорость достижения поставленных целей, но именно рентабельность продаж –ясно показывает результативность «преобразования» всех затрат фирмы в ее выручку и доход. Именно рентабельность – наиболее объективный показатель, который легко сравнивать, сопоставлять, осуществлять его оценку на любом из этапов коммерческой деятельности фирмы. Если показатель рентабельности продаж неуклонно падает на протяжении длительного времени – это говорит лишь о том, что конкурентоспособность фирмы, предприятия торговли снижается, и если с таким положением вещей предприниматель «смирится», то, вероятность всего, что «разорения» бизнеса – не избежать. На размер рентабельности продаж оказывают влияние различные факторы, и самое главное в это связи – выявить причины снижения данного показателя. К примеру, это может быть падение темпа реализации товаров или увеличение административных затрат фирмы. В любом случае, необходимо выявить наиболее существенные статьи затрат компании, а затем подумать над тем, как комплексно попробовать сократить их. 1. Увеличение цен. Кажется, что данный способ повышения рентабельности продаж фирмы является, по сути, самым простым. Повышая цены, мы автоматически получаем большую прибыль. Но не все так просто, и повышать цены на предприятии торговли, также, как и в любой другой организации, осуществляющей реализацию товаров или продажу услуг, нужно максимально постепенно и аккуратно. Проведем факторный анализ прибыли от реализации продукции (таблица 3.1). Таблица 3.1 - Исходные данные для проведения факторного анализа

Следующим подготовительным этапом к проведению анализа необходимо рассмотреть показатели в сопоставимых ценах. Таблица 3.2 - Показатели деятельности предприятия за 2021 г. в сопоставимых ценах

Отметим, что при сохранении средневзвешенной цены на реализованные услуги, анализируемая компания получит прибыль от реализации в размере 5 056 672 тыс. руб., себестоимость увечилась до 4 550 393 тыс. руб. Таблица 3.3 - Расчет факторных влияний на прибыль от реализации продукции

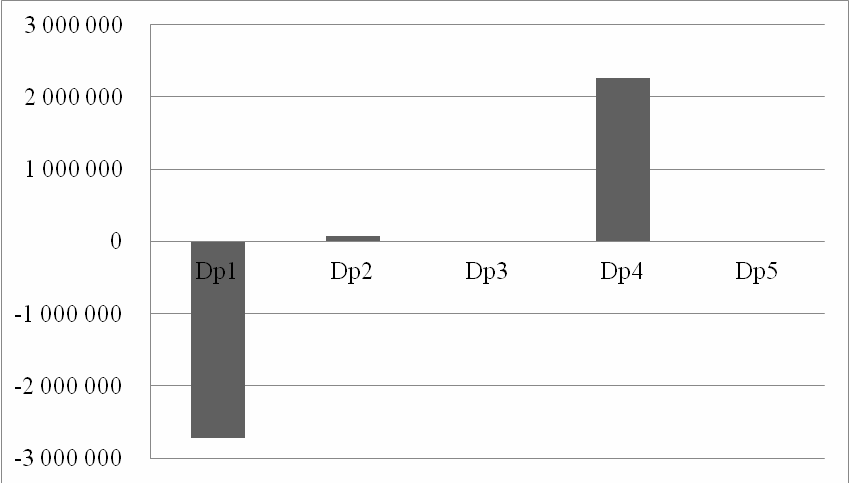

Отметим, что наибольшее отрицательное влияние на изменение выручки оказало уменьшение отпускных цен. Так, факторное влияние составило уменьшение валовой выручки на 2 728 790 тыс. руб. За анализированный период себестоимость деятельности уменьшилась, что положительно повлияло на прибыль. Изменение данного показателя повлияло на увеличение в размере 2 269 392 тыс. руб.  Рисунок 3.1 - Факторные влияния на прибыль от реализации продукции Таким образом, можно сделать вывод, что для повышения эффективности деятельности предприятия необходимо особое внимание уделить ценовой политике. 2. Продвижение, реклама, маркетинг. После того, как будет выяснится, что причина снижения рентабельности продаж кроется в падении объемов реализации товаров, то предпринимателю стоит больший акцент в работе сделать на маркетинг и продвижение. Различных вариантов для рекламы товаров, на бесплатной основе или за небольшую стоимость сегодня существует достаточно, и каждый бизнесмен сможет выбрать наиболее подходящий. Это может быть также введение бонусной программы, скидки клиентам – все это позволит увеличивать общий чек покупок и привлекать все новых покупателей. 3. Мотивация работников. Любой предприниматель, заинтересованный в увеличении рентабельности продаж, должен постараться мотивировать своих сотрудников продавать больше, чтобы общее количество позиций увеличивалось, чтобы работники старались максимально выполнить план продаж за месяц. Не исключены также и премии за выполнение плана – все это должным образом мотивирует персонал фирмы продавать активнее и приносить компании дополнительную прибыль. 4. Расширение области деятельности предприятия. Данная мера позволит предприятию не только повысить уровень рентабельности деятельности, но и позволит эффективно использовать накопленные финансовые ресурсы организации. Отметим, что данная рекомендация является приоритетным направлением анализируемого предприятия. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||