прайм. тема. Пути увеличения прибыльности и повышения рентабельности производства

Скачать 363.84 Kb. Скачать 363.84 Kb.

|

|

3.2 Оценка экономической эффективности предлагаемых мероприятий Для реализации выбрано мероприятие, которое заключается в расширении производственной деятельности предприятия. Для внедрения новых направлений деятельности предприятию необходимо провести тренинги для обучения персонала. Затраты на проведения данного мероприятия составят (22 800 тыс. руб. – оплата за треннинг (4 дня)); увеличение заработной платы сотрудникам в связи с увеличением выполняемых функций – 12%. В результате расширения деятельности выручка предприятия предварительно увеличится на 13% В следующей таблице представим общие расходы на реализацию проекта. Рассмотрим влияние на финансовое состояние компании. Расходы на внедрение данного проекта реализуем за счет собственных денежных средств предприятия. В таблице 3.4 представим прогнозный отчет о финансовых результатах компании. Таблица 3.4 - Прогнозный отчет о финансовых результатах предприятия

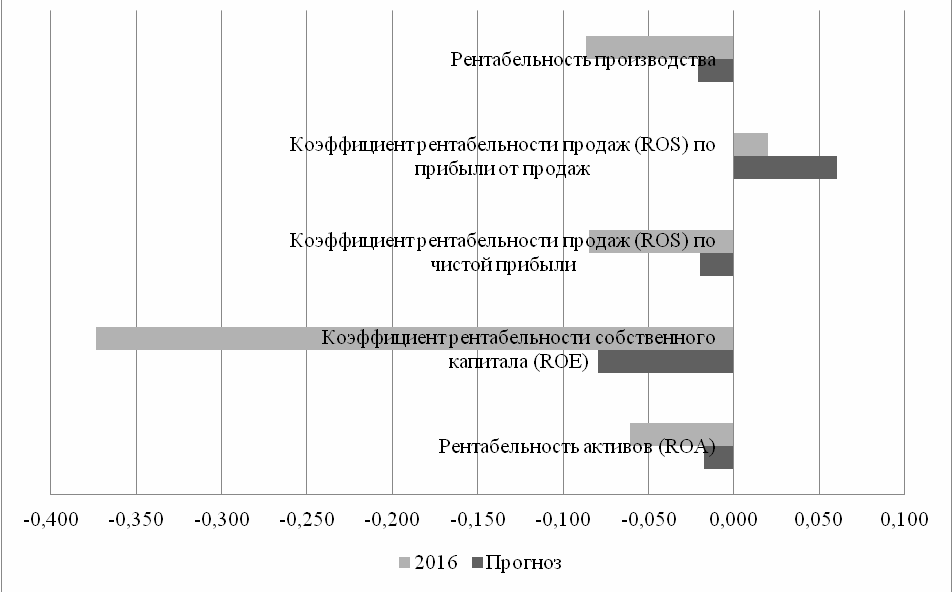

Таким образом, при расширении деятельности предприятия можно отметить, увеличение чистой прибыли предприятия. Отметим, что несмотря на то, что предприятие получило отрицательный финансовый результат, убыток сократилась более чем в два раза, что является положительной динамикой Для оценки эффективности деятельности предприятия рассмотрим показатели рентабельности. Таблица 3.5 - Анализ рентабельности с учетом прогнозного года

Рентабельность продаж отображает долю прибыли в выручке организации. Так, значение данного показателя за анализированный период увеличилось, что свидетельствует о повышении эффективности деятельности предприятия и наличие положительного финансового результата в прогнозном году. Рентабельность продаж за период увеличилась на 0,04 пункта.   Рисунок 3.2 - Показатели рентабельности предприятия Коэффициент рентабельности собственного капитала характеризует эффективность использования собственного капитала предприятия. Наблюдаемую динамику можно оценить, как положительную. Повышение данного показателя за период составило 0,294 пункта. Таблица 3.6 - Анализ ликвидности баланса с учетом прогнозного года

Коэффициент абсолютной ликвидности за анализируемую динамику имел тенденцию к увеличению. Отметим, что наблюдаемое значение свидетельствует о том, что на предприятии рационализируется структуре капитала, уменьшается доля неработающих активов в виде наличных денег и средств на счетах. Так, по состоянию на 31.12.2021 г. показатель характеризовался значением 0,68, на конец прогнозного г. увеличился на 13% и составил 0,74. Коэффициент критической ликвидности также характеризовался динамикой снижения. Так, по состоянию на 31.12.2021 г. показатель составил 1,45, на конец прогнозного года снизился 13% и составил 1,27. Таким образом внедрение предложенного мероприятия положительно повлияет на финансовое состояние предприятия и эффективность его деятельности. ЗАКЛЮЧЕНИЕ Под понятием прибыль и рентабельность деятельности предприятия подразумевают общий суммарный показатель, который характеризует уровень конкурентоспособности данного предприятия. Именно благодаря понятию рентабельности можно получить реалистичную картину функционирования предприятия и проводить последующий анализ относительно целесообразности методов его жизнедеятельности. Уровень рентабельности вычисляемся методом сравнения чистой прибыли и расходов, которые были понесены в интересах получения итогового результата. Понятие «прибыль и рентабельность работы предприятия» можно применять как к общей картине функционирования предприятия на общем фоне его конкурентов на внешнем и внутреннем рынке, так и рассматриваю функционирование отдельных подсистем предприятия. Например, часто производятся оценки рентабельности функционирования и наличия тех или иных структурных подразделений. В случае их нерентабельности они сокращаются. Рентабельность следует оценивать исходя из эффективности хозяйственной деятельности предприятия при грамотном распределении ресурсной базы. В системе изучения рентабельности выведены специальные экономические формулы для точного и эффективного вычисления. В этом случае используется целый ряд коэффициентов, которые характеризуют отношение чистого дохода понесенным затратам. Так же используются коэффициенты отношения полученной прибыли к грамотному последующему распределению активов. Рентабельность имеет множество форм выражения, и это позволяет использовать множество методов, направленных на её повышение. Повысить рентабельность можно путем существенного сокращения расходов на производство товаров или же методом решительного расширения потребительского рынка и увеличения объемов производства, но здесь имеется известный риск. Самым оптимальным методом снижения уровня затрат может быть сокращение расходов на закупку сырья и сокращение штата сотрудников, если их количество требует непосильных затрат и не есть рентабельным. В ходе анализа структура баланса предприятия DNS было выявлено, что в пассиве наибольший удельный вес занимают краткосрочный обязательства. Отметим, что такое соотношение является отрицательным, поскольку данное значение снижает уровень финансовой устойчивости анализированного предприятия. Так, по состоянию на 31.12.2019 г. показатель составлял 2 048 159 тыс. руб., что составляло 85,85 от общей суммы баланса, на конец 2020 г. значение увеличилось и составило 2 079 136 тыс. руб., что занимало 60,1%. На конец анализируемого периода значение увеличилось и составило 2 423 617 тыс. руб., удельный вес уменьшился до 58,7%. Проанализировав отчет о финансовых результатах можно отметить отрицательную динамику финансового результата деятельности организации. Так, на конец 2020 г. значение было положительным – 458 379 тыс. руб., по состоянию на 31.12.2021 г. – чистый убыток в сумме 197 864 тыс. руб. В перечне наиболее влиятельных факторов на получение предприятием убытка оказало увеличение процентов к уплате, поскольку на предприятии наблюдается увеличение краткосрочной задолженности. Так, по состоянию на 31.12.2019 г. расходы составляли 47 406 тыс. руб., за анализированный период показатель увеличился на 55 994 тыс. руб. и составил 103 400 тыс. руб. Проанализировав ликвидности баланса, было отмечено, что на предприятии не выполняется первое условие, что свидетельствует о том, что предприятие не платежеспособно в текущий момент времени. При этом недостаток текущих активов по одной из групп, как правило, компенсируется излишком по другим группам. Анализ показателей финансовой устойчивости характеризует предприятие как финансово зависимое от внешних источников финансирования. Последним этапом коэффициентного анализа финансового состояния было проведено исследование рентабельности деятельности. Отметим, что данная группа показателей свидетельствует об убыточности деятельности анализируемого предприятия. Отметим, что в ходе анализа финансового состояния была отмечена отрицательная динамика по показателям рентабельности и неэффективному использованию оборотных активов предприятия. Таким образом, предприятием было актуализировано открытие нового направления деятельности. Затраты на проведения данного мероприятия составят (22 800 тыс. руб. – оплата за тренинг (4 дня)); увеличение заработной платы сотрудникам в связи с увеличением выполняемых функций – 12%. В результате расширения деятельности выручка предприятия предварительно увеличится на 13%. При расширении деятельности предприятия можно отметить, увеличение чистой прибыли предприятия. Отметим, что несмотря на то, что предприятие получило отрицательный финансовый результат, убыток сократилась более чем в два раза, что является положительной динамикой. Рентабельность продаж отображает долю прибыли в выручке организации. Так, значение данного показателя за анализированный период увеличилось, что свидетельствует о повышении эффективности деятельности предприятия и наличие положительного финансового результата в прогнозном году. Рентабельность продаж за период увеличилась на 0,04 пункта. Коэффициент абсолютной ликвидности за анализируемую динамику имел тенденцию к увеличению. Отметим, что наблюдаемое значение свидетельствует о том, что на предприятии рационализируется структуре капитала, уменьшается доля неработающих активов в виде наличных денег и средств на счетах. Так, по состоянию на 31.12.2021 г. показатель характеризовался значением 0,68, на конец прогнозного г. увеличился на 13% и составил 0,74. Таким образом, внедрение предложенного мероприятия положительно повлияет на финансовое состояние предприятия и эффективность его деятельности. |