рефер. Реферат Керимов 445з. Реферат по дисциплине Интеллектуальные системы и технологии

Скачать 364.28 Kb. Скачать 364.28 Kb.

|

|

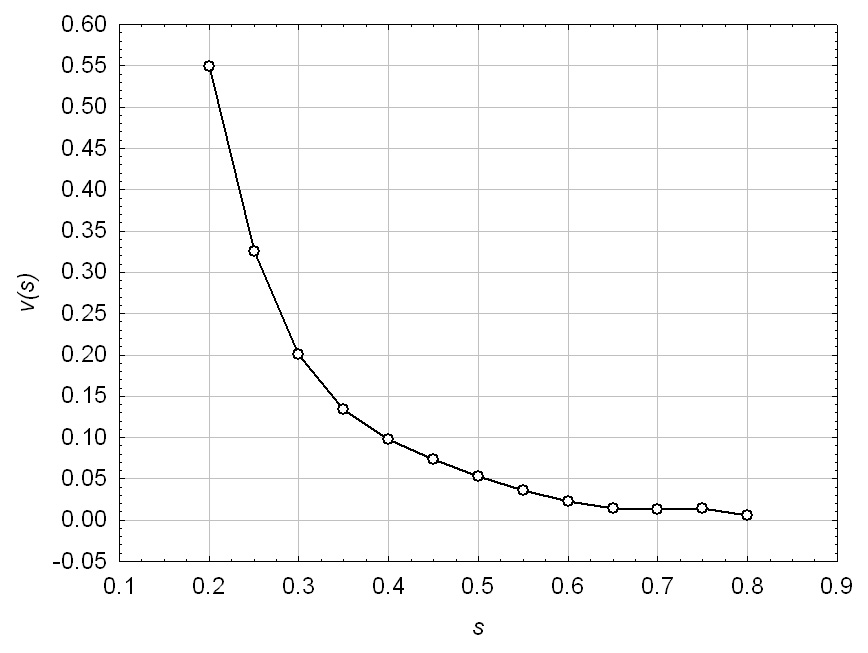

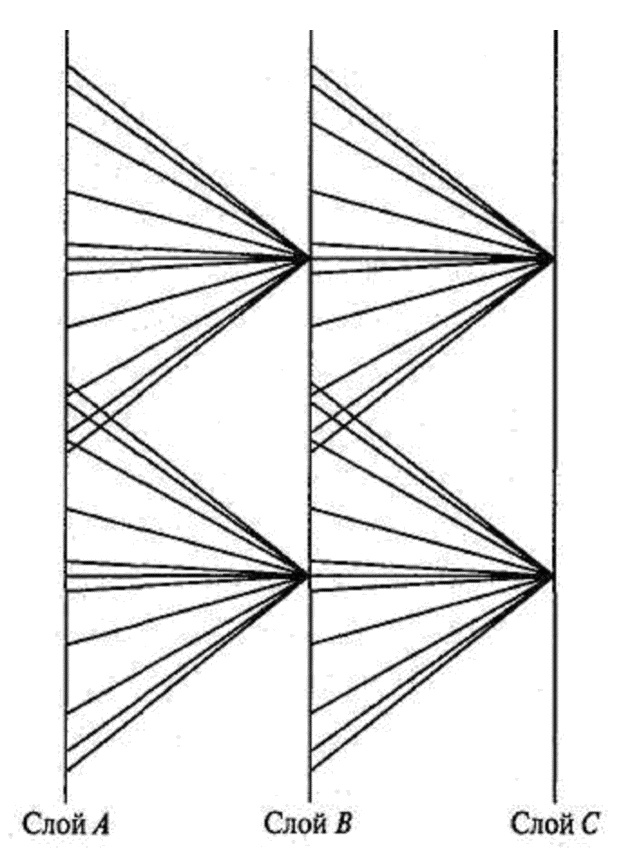

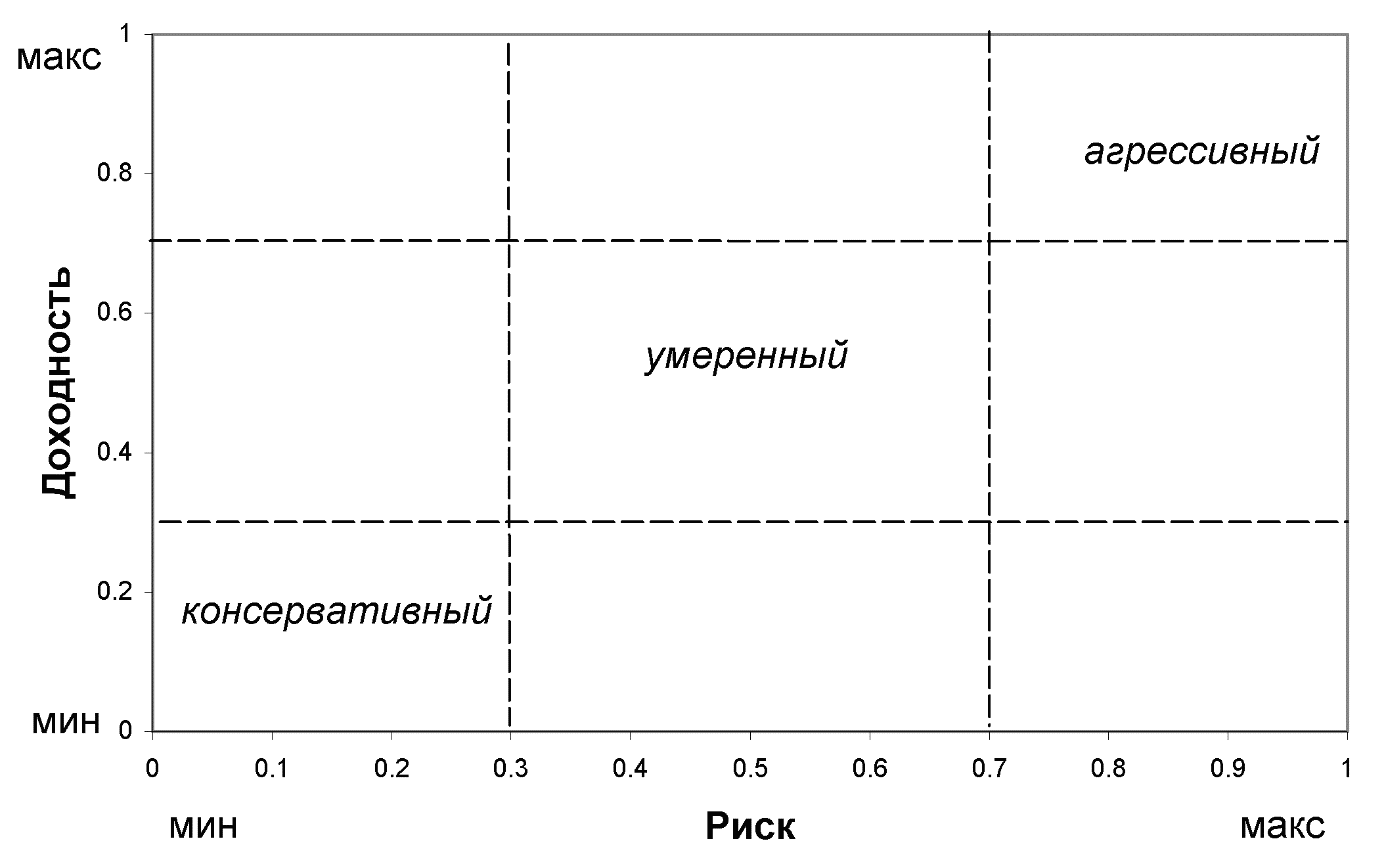

АНО ВО "Российский Новый Университет" Институт Информационных систем и инженерно-компьютерных технологий Реферат по дисциплине «Интеллектуальные системы и технологии» ……………………………………………………………………………………… Выполнил студент 4-го курса Керимов Руслан Рустамович, группа 446з Руководитель: Лабунец Леонид Витальевич Москва, 2021 Тема 1: Основные процедуры выборочного оценивания статистик ФВР Понятие: основных процедур выборочного оценивания статистик Каждое предприятие или экономический обьект всегда находится в движении тем самым находится постоянно в нестационарной сред,так же меняются и условия работы объекта во времени. Исходя из этого и меняется сама статистика ФВР. Гипотеза стационарности данных нарушается. Не возможно оценить статистики усреднением по множеству реализаций ВР. Усреднение по ансамблю реализаций заменяют процедурой усреднения по времени единственной реализации ФВР. Описание процедуры цифровой шифровизации Процедура цифровой фильтрации – ее удобно представить в виде уравнения дискретной свертки   – текущий отсчет ряда; – текущий отсчет ряда;  - импульсная характеристикацифрового фильтра, определяющая метод сглаживания; - импульсная характеристикацифрового фильтра, определяющая метод сглаживания;  - начальная модель тренда. Здесь и в дальнейшем полагается, что импульсные характеристики фильтров соответствуют изначальному условию - начальная модель тренда. Здесь и в дальнейшем полагается, что импульсные характеристики фильтров соответствуют изначальному условию  . .Простая скользящая средняя (Simple Moving Average - SMA ) – КИХ фильтр:  Модели локально взвешенной полимиальной регрессии При формировании оценок основных статистик НВР проблемой является достаточно малый объем выборки, содержащей N отсче-тов, Пример N = 48, и наличие аномальных значений в исходных данных.  Основой решения этой проблемы будет являться применение рекурентного сглаживания HBP. [11] с помо-щью процедур локально взвешенной полиномиальной регрессии [20 - 23] Основная функция модели В параметрической модели локально взвешенной регрессии начальный  и остаточных и остаточных  тренды тренды  для отсчета относительного времени для отсчета относительного времени  аппроксимируют локально постоянной аппроксимируют локально постоянной  , линейной , линейной  или квадратичной или квадратичной  зависимостью. Относительное время вычисляют по схеме прогнозирования (вперед), т.е. зависимостью. Относительное время вычисляют по схеме прогнозирования (вперед), т.е.  . Здесь t – временной отсчет в пределах интервала сглаживания . Здесь t – временной отсчет в пределах интервала сглаживания  , для которого оценивают значение начального или остаточного тренда, а , для которого оценивают значение начального или остаточного тренда, а  - доля наблюдений по которым выполняют сглаживание [22, 23] на i- ой итерации удаления трендов [11]. В этом случае - доля наблюдений по которым выполняют сглаживание [22, 23] на i- ой итерации удаления трендов [11]. В этом случае  и начало отсчета и начало отсчета  соответствует правой границе соответствует правой границе  интервала сглаживания. интервала сглаживания.Альтернативный выбор  отвечает «центрированной» оценке тренда, поскольку в этом случае отвечает «центрированной» оценке тренда, поскольку в этом случае  и начало отсчета соответствует середине и начало отсчета соответствует середине  интервала сглаживания. интервала сглаживания.В дальнейшем для определенности будем рассматривать квадратичную аппроксимацию, которая, в большинстве случаев, позволяет хорошо оценивать тренды, а также их темп изменения и кривизну, в особенности в окрестностях локальных экстремумов исходного и остаточного временного ряда. Вектор  оптимальных коэффициентов полинома на i- ой итерации сглаживания выбирают из условия минимума оптимальных коэффициентов полинома на i- ой итерации сглаживания выбирают из условия минимума взвешенного квадрата текущего остатка  , i = 1, 2, …., , i = 1, 2, ….,где  . .Локальный вес  текущего остатка текущего остатка  обратно пропорционален временному интервалу между отсчетами и j относительного времени [20]. Поэтому значимый вклад в оценку параметров обратно пропорционален временному интервалу между отсчетами и j относительного времени [20]. Поэтому значимый вклад в оценку параметров  полиномиальной регрессии полиномиальной регрессии  вносят лишь те наблюдения вносят лишь те наблюдения  , для которых отсчеты j близки к моменту времени по критерию веса , для которых отсчеты j близки к моменту времени по критерию веса  . .Локальный вес в модели DWLS удобно вычислять с помощью формулы  , , где  - скорость убывания веса в виде полинома, степень и коэффициенты которого выбирают эмпирически. В вычислительных экспериментах выбран полином пятой степени следующего вида - скорость убывания веса в виде полинома, степень и коэффициенты которого выбирают эмпирически. В вычислительных экспериментах выбран полином пятой степени следующего вида  . .График полинома  Тема 2: Принцип обучения без поощерения Целью алгоритмов обучения без поощрения является выявление (discover) существенных признаков из множества данных без участия учителя. Настройка синоптических весов нейрона происходит в результате взаимодействия с непосредственными соседями этого нейрона. Сети самоорганизации в большей мере отражают свойства нейробиологических структур, чем архитектуры, обучаемые с учителем. Принцип самоорганизации сетей отражает принципы функционирования мозга. Принципы самоорганизации 1. Изменение синаптических весов ведет к самоусилению сети (self-amplify). 2. Ограниченность ресурсов ведет к конкуренции между синапсами и, таким образом, к выбору наиболее успешно развивающихся синапсов за счет других (т.е. наиболее подходящих). 3. Модификация синоптических весов ведет к кооперации. 4. Порядок и структура входных образов содержат избыточную информацию. Эта информация накапливается сетью в форме знаний. Первый принцип основан на постулате обучения Хебба. Сильные синапсы обес-печивают согласование предсинаптических сигналов с постсинаптическими. В свою оче-редь, синапс усиливается за счет; такого согласования. Второй принцип основан на пластичности синапсов. Усиливаться могут только синапсы «победители», в то время как «побежденные» имеют тенденцию к ослаблению и постепенному исчезновению. Третий принцип основан на форме кооперации нейронов. Присутствие сильного синапса может усилить другие синапсы в общей системе конкуренции в сети. Четвертый принцип основан на приобретении сетью знаний. Знания могут быть получены, например, с помощью статистических характеристик, таких как среднее значение, дисперсия и матрица корреляции входных образов. Перечисленные принципы самоорганизации опираются на нейробиологический базис. Знания из области нейробиологии позволяют создавать математические модели са-моорганизации адекватные биологическим, например, модель Линскера (Linsker's model) зрительной системы млекопитающего. В этой модели сети нейроны организованы в дву-мерные слои с прямыми переходами от одного слоя к следующему .Каждый нейрон получает информацию от нейронов из ограниченной области предыдущего слоя. Эту область называют полем восприятия, или рецепторным полем (receptive field), нейро-на. Поля восприятия позволяют фиксированному нейрону реагировать на простран-ственные корреляции активности нейронов предыдущего слоя. Метод главных компонент Основной задачей в статистическом распознавании является выделение признаков (feature selection). В этом случае пространство данных (data space) преобразуется в про-странство признаков (feature space). Обычно преобразования выполняются так, чтобы пространство данных содержало сокращенное количество «эффективных» признаков. Иными словами, множество данных подвергается сокращению размерности (dimensionali-ty reduction).  Структура самоорганизующейся сети Тема 3: Скоринг акций на основе нечетких моделей Под скорингом понимают комплексную оценку акций, которая позволяет: · ранжировать акции по инвестиционной привлекательности в пределах выделенной группы, сектора или отрасли экономики; · формировать рекомендации о покупке / продаже или удержании акций. Скоринг акций является одним из основных этапов финансового анализа на фондо-вом рынке. Особое значение он имеет для институциональных инвесторов - банков, пен-сионных, инвестиционных и страховых фондов, которые осуществляют систематическое и масштабное инвестирование в фондовые активы. Например, за последние 70 лет в США активы государственного пенсионного фонда выросли на три порядка: с миллиарда до триллионов долларов.Системы скоринга акций Известны несколько общепризнанных и доступных систем скоринга акций. Отме-тим три из них. ¨ Система Poor Fundamentalist (www.investools.com/c/IT/InvestorNetwork/PFUNabout3). Учитывает при покупке / продаже или удержании актива следующие фундаментальные факторы: 1. P/E – отношение цены акции к чистым доходам компании в расчете на одну ак-цию. 2. Earnings – доходы компании за вычетом налогов и иных обязательных платежей. 3. Revenues – чистые продажи компании плюс прочие доходы, связанные с основ-ной деятельностью, за отчетный период. 4. Long-term debt – задолженность, подлежащая погашению в срок более одного года. 5. Current assets/Current liabilities – отношение оборотных (текущих) активов компании к ее краткосрочным (текущим) обязательствам. Определяет ликвид-ность компании. 6. Dividends – доля чистой прибыли, направляемая на текущие дивидендные выпла-ты. 7. Stock splits – фактор дробления акций. 8. Profit margins – маржинальная прибыль компании. 9. Capitalization – произведение суммарного числа акций на их текущую цену. 10. Institutional holdings – процент присутствия среди владельцев компании инсти-туциональных инвесторов. 11. Cash flow – чистый денежный поток компании, согласно отчету о движении де-нежных средств. В результате анализа система формирует следующие рейтинги актива: 1. VISCA-1 – Быстро растущая компания с сильными фундаментальными характе-ристиками. Акции рекомендуются исключительно агрессивному инвестору. 2. VISCA-2 - Фундаментальные характеристики бумаги не являются столь же силь-ными, как в предыдущем случае. Акции также рекомендуются агрессивному ин-вестору. 3. VISCA-3 – Бумаги с низкой волатильностью для консервативного инвестора. 4. VISCA-4 - Спекулятивные бумаги с высокой волатильностью и хорошими харак-теристиками развития для умеренного инвестора. C/R (Calculated/Risks) - Бумаги, не рекомендуемые для классических типов инве-сторов. Сюда обычно относят стартовые эмиссии акций молодых малоизвестных компаний. ¨¨ Система, представленная на сайте www.vectorvest.com, учитывает следующие фак-торы: 1. отклонения фактической цены бумаги от ее расчетного значения в относительной шкале; 2. безопасность бумаги в относительной шкале; 3. прогноз доходности бумаги; 4. ценовую историю бумаги. Все перечисленные факторы сводятся в один комплексный показатель, на осно-ве которого система формирует торговые рекомендации. ¨¨¨ Система Zaks Investment Research (http://my.zacks.com) основана на взвешивании оценок коллектива экспертов. Эта система не является прозрачной с точки зрения квали-фикации экспертов, поэтому не поддается анализу. К недостаткам перечисленных систем скоринга акций следует отнести то, что они не учитывают три существенные группы факторов, а именно: · тип инвестора; · характер отрасли, сектора экономики или группы компаний; · состояние фондового рынка. Инвесторы характеризуются определенным уровнем терпимости к риску (risk toler-ance). Этот уровень необходимо оценивать с помощью специальных методов. Классифи-кация типов инвесторов по критерию риск / доходность представлена на рис. 17.  Рис. 17. Классификация типов инвесторов по критерию риск / доходность Границы классов устанавливаются экспертами, в ходе опроса инвесторов. Предпо-лагается, что инвесторы является рациональными, т.е. диверсифицируют свои капиталы, выбирая оптимальную пропорцию агрессивных и консервативных активов. Например, в системе Alife Portfolio Manager (www.artificial-life.ru) risk tolerance определяется с помо-щью специализированного опроса инвестора. По итогам опроса инвестору предлагается портфель модельных активов - крупных классов бумаг, представленных соответствую-щим индексом. Необходим сопоставительный анализ ценовой динамики акции и фондового индек-са соответствующей отрасли или сектора экономики, который представляет данная акция. Если акция ведет себя лучше индекса, то менеджмент компании является эффективным. Например, в системе Stock Evaluation (www.quicken.com/investments/seceval/), реализован сопоставительный анализ ряда показателей акции с аналогичными показателями для соот-ветствующего сектора или отрасли в целом. Ясно, что подобный анализ возможен лишь на основе доступной базы данных по бумагам, котируемым на биржах США (www.mgfs.com/mggroups.htm). База данных содержит информацию, накопленную в тече-ние нескольких десятков лет, по акциям 9 отраслей экономики США, в состав которых входят 31 сектор и более 300 индустриальных групп. По результатам анализа определен-ного показателя ему присваивается один из 5 уровней: низкий, ниже среднего, средний, выше среднего, высокий. Необходимо учитывать текущее состояние фондового рынка. Например, для hi-tech компаний США рынок марта 2000 года и рынок декабря того же года – это два принципи-ально различных рынка. С компаниями этого сегмента по сути ничего не произошло, зато принципиально изменились инвестиционные ожидания. |