Реферат. Международная торговля. Реферат. Международная торговля нефтью и газом, поставки нефти и. Реферат по дисциплине Международноправовая среда участников энергетического рынка

Скачать 195.07 Kb. Скачать 195.07 Kb.

|

|

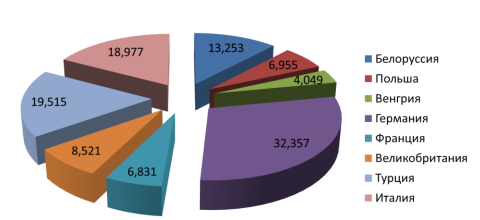

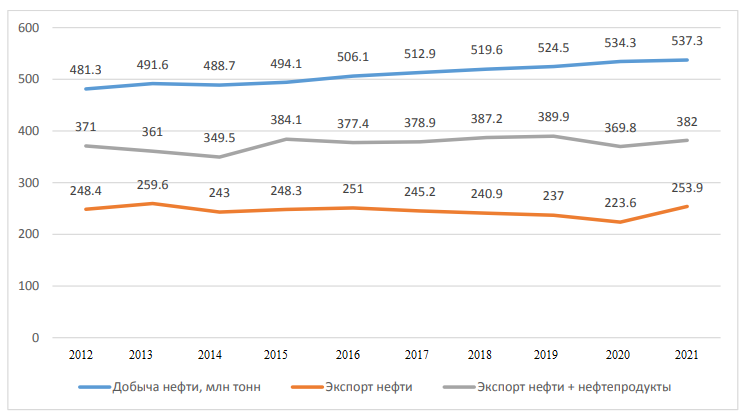

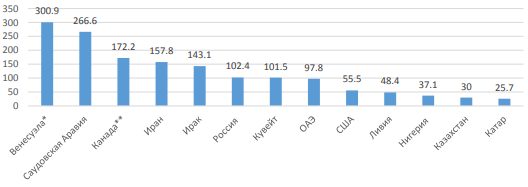

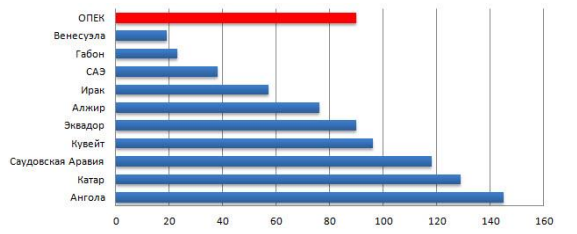

Федеральное государственное бюджетное образовательное учреждение Высшего образования «Нижневартовский государственный университет» Кафедра социально-гуманитарных наук и туризма РЕФЕРАТ по дисциплине «Международно-правовая среда участников энергетического рынка» на тему «Международная торговля нефтью и газом, поставки нефти и газа за пределами Российской Федерации» Выполнил(а) студент __курса, ___группы заочной формы обучения 2022  СОДЕРЖАНИЕ СОДЕРЖАНИЕ1. СПЕЦИФИКА НЕФТЯНОГО РЫНКА 4 1.1 Современные тенденции развития мирового нефтяного рынка 4 1.2 Структура внутренней и внешней торговли нефтью и газом 8 2. ТОРГОВЛЯ И ФОРМИРОВАНИЕ ЦЕН НА НЕФТЬ И ГАЗ, ПОСТАВКУ НЕФТИ И ГАЗА ЗА ПРЕДЕЛАМИ РОССИЙСКОЙ ФЕДЕРАЦИИ 13 2.1 Международная торговля нефтью и газом 13 2.2 ОПЕК и его роль в ценообразовании на мировом рынке цен 15 ЗАКЛЮЧЕНИЕ 19 СПИСОК ЛИТЕРАТУРЫ 20 Нефть – один из самых знаменитых источников энергии, обсуждаемый ресурс в мировой общественности, так как на основе его переработки человечество получает не только энергию в её чистом виде, но и топливо, медицинские и фармацевтические препараты, химические реактивы. Актуальность темы заключается в том, что движение нефти и газа как части мирового финансового рынка влияет на ценообразование, так как любое изменение цен на нефть влияет не только на внешнюю, но и на внутреннюю политику в государствах. На сегодняшний день поставки нефти и газа нужны почти всему миру, так как они являются основной статьей экспорта нефтедобывающих стран. Цель работы: изучение международной торговли нефтью и газом, поставки нефти и газа за пределами Российской Федерации. Задачи работы: Раскрыть современные тенденции развития мирового нефтяного рынка. Охарактеризовать структуру внутренней и внешней торговли нефтью. Проанализировать международную торговлю нефтью и газом. Обосновать роль ОПЕК в ценообразовании на мировом рынке цен. При написании работы были рассмотрены следующие авторы: Воротынцева Т.М. [4], Чечулин Ю.О. [4], Овчинников К.Н. [6], Строкова А. А. [8], Шоев А.Х. [10], Работа состоит из введения, основного содержания, заключения и списка литературы. 1. СПЕЦИФИКА НЕФТЯНОГО РЫНКА1.1 Современные тенденции развития мирового нефтяного рынкаВ последние несколько лет на мировых нефтяных рынках начинала прослеживаться неуклонная тенденция к их перенасыщению. И, действительно, почти все нефтедобывающие страны старались наращивать объемы добычи и, соответственно, сбыта своей продукции как на внутреннем, так и на внешних рынках. Но страны не учли или не хотели учитывать тот факт, что у ёмкости рынков есть свой предел, и если предложение начнет превышать спрос, то цены на «черное золото» начнут резко снижаться. Еще одной причиной падения цен на нефть стал кризис 2014 года затронувший производственную сферу в Европе и Азии (в большей степени в Германии, Японии и Китае), из-за чего существенно снизился спрос на сырье в данных регионах. В тоже самое время в нефтедобывающих странах были улажены все конфликты, и они стали в полном объеме добывать «черное золото» и налаживать сбыт (закончилась гражданская война в Ливии, снятие санкций с Ирана, ликвидированы беспорядки в Ираке). Совокупность ослабленного в результате кризиса спроса и повышенного предложения сыграло с ценой на энергоресурс злую шутку, и она начала своё резкое падение. Начиная с середины 1 квартала 2014 года предложение начало превышать спрос (отрицательный баланс), что и стало одной из главных причин падения цены на нефть. Период превышения предложения над спросом, или период перенасыщенности мировых сбытовых рынков «черного золота» продолжался исходя из графика до 2 квартала 2016 года, когда показатели примерно сравнялись. Фактически цены на нефть выступают своеобразным мультипликатором, который и определяет поведение других предприятий на рынке. Зачастую такие сферы бизнеса, как промышленность, металлургия, логистика, текстиль и автомобилестроение, полностью выстраивают свою экономическую стратегию сугубо на тенденции поведения тренда нефти на рынке. В период до 2020 года цены на нефть будут определяться координационной политикой стран-экспортеров в области сокращения объемов добычи нефти. Россия может взять на себя инициативу в области создания международного нефтяного фонда. При рассмотрении динамики изменения ставок таможенных пошлин на нефть и отдельных категорий товаров, получаемых из нефти можно наблюдать тенденцию их повышения или понижения с начала 2018 года согласно информации Министерства экономического развития РФ [7, c. 104]: - на период с 15 января 2018 г. по 14 февраля ставка на высоковязкую нефть снизилась с 19,5 до 19,4 долл. США/т; - на период с 15 февраля по 14 марта ставка на высоковязкую нефть снизилась с 19,4 до 17,9 долл. США/т; - на период с 15 марта по 14 апреля ставка на высоковязкую нефть увеличена с 17,9 до 19,2 долл. США/т97; - на период с 15 апреля по 14 мая ставка на высоковязкую нефть увеличена с 19,2 до 21,7 долл. США/т. Позитивная динамика, по объяснению ФТС, на рынке нефти наблюдается в связи с временными факторами, такими как снижение запасов сырья в США и закрытием крупнейшего нефтегазового трубопровода в Великобритании «Forties», через который проходит 40% нефти и газа. Совокупные запасы нефти и нефтепродуктов в США на 12 января 2018 года снизились на 13,3 % и составили 1870,2 млн. баррелей. Добыча нефти и газового конденсата в России в 2017 году сократилась на 0,1% по сравнению с уровнем 2016 года и составила 546,8 млн. тонн. Это сокращение обусловлено выполнением Россией условий соглашения стран ОПЕК о сокращении добычи нефти. Тем не менее, Россия сохранила лидирующие позиции в мире по нефтедобыче с долей 12,4% по итогам 2017 года. Следует отметить тенденцию схожести динамики цены на нефть и ставки экспортной пошлины. Это происходит в целях предотвращения застоя в экономике. Снижая экспортную пошлину, государство тем самым стимулирует предприятия на продолжение своей деятельности. Цены на нефть и газ всегда будут оставаться многозначительным и переменным фактором экономики любого государства. И в ближайшем будущем подобная тенденция сохранится. Распределение российского газа по крупнейшим европейским странам импортерам показана на рисунке 1.1.  Рисунок 1.1 – Распределение импорта газа из России по странам Европы, 2021 г. [3] Доказательством устойчивого положения России на европейском рынке становятся новые проекты и подписание долгосрочных договоров с Северо-Западной Европой. B настоящее временя достигнуты договоренности по продлению контрактов на поставку с большинством покупателей природного газа на европейском рынке. Проект расширения газопровода «Северный поток». Основные запасы природного газа в Зарубежной Азии сконцентрированы в районе Персидского залива, Средней и Юго-Восточной Азии. В то же время в ряде других регионов Зарубежной Азии наблюдается дефицит этого вида ресурсов. В частности, это относится к самому динамично развивающемуся Азиатско-Тихоокеанскому региону (АТР), где расположены такие крупнейшие потребители природного газа, как Китай, Япония, Республика Корея. Главным и самым крупным потребителем российского газа в Азии обещает стать Китай. 21 мая 2014 года состоялось подписание контракта на поставку российского трубопроводного газа в Китай по «восточному» маршруту (проект «Сила Сибири»). Помимо Китая, крупными импортерами российского природного газа могут быть Япония и Республика Корея. Прежде всего, они заинтересованы в СПГ. Уже сегодня они покупают весь объем CПГ, произведенный на Сахалине. Следует стимулировать работу НПЗ при помощи: модернизации российских нефтеперерабатывающих заводов и увеличение глубины переработки нефти; минимизации транспортных затрат путем осуществления строительства НПЗ возле важнейших транспортных узлов, морских портов и нефтепроводов. Таким образом, в последние годы в региональной структуре экспорта газа в России наметились изменения: сократилась доля главного потребителя российского газа – Европы и появился новый перспективный партнер – Азиатско-Тихоокеанский регион. Такая смена приоритетов, однако, связана с большими и капиталоемкими изменениями во всей газотранспортной системе России. Так как основные газотранспортные маршруты пролегают из России в Европу, потребуется строительство новых газопроводов, ГПЗ специализированных портовых терминалов по отгрузке СПГ и реализация в связи с этим крупномасштабных проектов освоения новых газовых месторождений Сибири и Дальнего Востока России. 1.2 Структура внутренней и внешней торговли нефтью и газомНефтяная отрасль, конечный продукт деятельности этой отрасли, дает главный ресурс для жизнедеятельности другим отраслям экономики – энергию.  Рисунок 1.1 – Добыча и экспорт нефти в России, млн т/год [3] Без наличия определенных объемов страна бы не смогла, во-первых, производить услуги и товары в нужных количествах, а во-вторых, основные компании, работающие на территории страны терпели бы огромные убытки, и скорее всего все закончилось бы банкротством. Для того, чтобы понять, кому принадлежит нефть, кто является продавцом, а кто покупателем, кому нефть нужна больше всего, внимательно изучите карты и таблицы ниже. Таблица 1.1 – Самые богатые по запасам нефти страны [3]

США стоит на 13-м месте (20 680 000 000). Наглядно можно посмотреть по карте ниже, какие страны самые богатые по запасам нефти и сколько тонн они добывают. При наведении на страну появится цифра. Таблица 1.2 – Страны, добывающие нефть [3]

Таблица 1.3 – Страны, потребляющие нефть [3]

Таблица 1.4 – Страны, экспортирующие нефть (продавцы нефти) [3]

Таблица 1.5 – Страны, импортирующие нефть (покупатели нефти) [3]

Компании-лидеры по переработке нефти являются лидерами по объему переработки сырой нефти, а, следовательно, по выручке. Из приведенных выше таблиц и списков вырисовывается картина: Необязательно страна-лидер по запасам нефти является страной-лидером по потреблению и добыче нефти. США, являясь лидером по потреблению нефти, не является лидером по добыче и запасам нефти. Необязательно страна, добывающая больше всего нефти, больше всего зарабатывает. Пример этому опять же США, получающие самый большой доход в мире от переработки нефти, хотя при этом находящиеся на 13-м месте по добыче сырья. Это происходит потому, что нефть нужно не только добыть. Рассмотрим, какие этапы проходит сырая нефть, прежде чем на ней можно заработать. Доставка Переработка (отходы включаются в нефтехимию) Доставка нефтепродуктов в зоны потребления (как правило, географически зоны потребления и зоны добычи и переработки находятся в совершенно разных местах) Продать мелким оптом и в розницу Таким образом, получается, что от процесса добычи до процесса продажи проходит много этапов. И самое важное – в самом конце – правильно продать нефть. Себестоимость нефти разная: Российская, включая транспортировку и акцизы, 50-60 за баррель. Или 350-420 за тонну. Канадская нефть сложнее в добыче, следовательно, себестоимость выше. 90 за баррель. 630 за тонну. Они будут заинтересованы продать дороже. Добыча нефти – это непрерывный процесс, его нельзя на время приостановить. Те страны, у кого себестоимость высокая, заключают долгосрочный контракт по специальным ценам. Эти цены формируются на основании прогнозов. Самая крупная площадка по продаже нефти – NYMEX. Годовой объем продаж нефти на NYMEX – 120 млрд. долларов в год. Следующие по популярности нефтяные биржи INTERCONTINENTAL Exchange (ICE), биржи Шанхая, Дубая, Токио. Всего на всех крупнейших биржах проходят нефтяные торги на 200 млрд. долларов в год. Таким образом, во-первых, страны ОПЕК являются сдерживающим фактором. Для этого и была создана эта организация, объединяющая 12 стран, основных экспортеров нефти. Эти страны могут принять решение добывать меньше нефти, тем самым поднять спрос. Во-вторых, нефть – основная статья расходов на многих предприятиях. США, ЕС, Китай, Япония – основные потребители нефти. США контролирует рынок нефти. Компании этих стран и стран ЕС конкурируют между собой. Для США стоимость нефти является рычагом, позволяющим держать мировую экономику то на “коротком поводке”, то давать какие-то послабления. Этот принцип работает следующим образом: когда повышаются цены на нефть, компании вынуждены тратить больше, следовательно, снижается скорость их развития. И, наоборот, при низких ценах на нефть темпы роста компаний набирают оборот. В-третьих, компании США и Великобритании инвестируют в добычу нефти в странах с крупнейшими нефтяными запасами и добиваются для себя особых цен на нефть. То есть они покупают нефть по фиксированной цене, поэтому особо не страдают из-за скачков цен на бирже. В-четвертых, от цены нефти зависит капитализация (показатель, характеризующий масштабы операций на бирже), которая должна постоянно расти, чтобы был повод поднимать цены на бирже и на этом зарабатывать. 2. ТОРГОВЛЯ И ФОРМИРОВАНИЕ ЦЕН НА НЕФТЬ И ГАЗ, ПОСТАВКУ НЕФТИ И ГАЗА ЗА ПРЕДЕЛАМИ РОССИЙСКОЙ ФЕДЕРАЦИИ2.1 Международная торговля нефтью и газомНа сегодняшний день у России существует три варианта поставок газа в Европу. Это газотранспортная система «Западная Сибирь – Западная Европа» через территорию Украины, а также газопроводы «Ямал – Европа» и «Северный поток». Большая часть объема газа поступает через Украину. Так, в 2020 году Евросоюз приобрёл в России 133 млрд м 3 газа, большая часть которого (около 85 млрд. кубометров) поступила через Украину [6]. В случае прекращения Украиной транзита российского газа в Европу «Газпром» может осуществлять поставки: через Белоруссию (газопровод «Ямал – Европа») и по дну Балтийского моря в обход транзитных государств (газопровод «Северный поток»). Кроме того, остаются в силе, хотя и временно замороженный проект строительства газопровода «Южный поток» и возможность расширения «Северного потока» в дальнейшем. [8]. Рост конкуренции по экспорту природного газа в Европу со стороны других стран, в том числе из удаленных регионов, которые получили возможность сегодня поставлять в Европу газ в виде СПГ, что совсем недавно было невозможно. Наращивает мощности Катар, занимающий сейчас уже треть рынка. Австралия к трем действующим строит еще 7 заводов по производству СПГ. Иран готов организовать поставки природного газа на территорию Европы. Причем может их осуществлять как по магистральному газопроводу, так и в виде СПГ. Ресурсы нетрадиционного природного газа, прежде всего сланцевого, по запасам значительно беднее, чем традиционные скопления газа, a для поддержания стабильного уровня их добычи требуется бурение большого числа новых скважин [10]. Однако, при определенных условиях сланцевый газ может составить конкуренцию природному. Большая промышленная добыча сланцевого газа на данный момент продолжает осуществляться только в Северной Америке, преимущественно в CШA, где она началась с 2008-2012 гг. Увеличение добычи газа в этой стране привело к не совсем полному отказу от планов по импорту СПГ и значительному снижению цен на газ на американском рынке. Рост добычи сланцевого газа в США на 2022 г. замедлился и составил прирост на 10%. C 2020 г. по 2021 г. сократилось количество действующих буровых установок, которые осуществляют строительство скважин для разведки и добычи газа. Однако в связи c негативной динамики добычи газа на традиционных месторождениях ожидается дальнейшее увеличение доли газа из сланцев в общей структуре добычи газа в стране [4]. Именно благодаря сланцевому газу США опередили Россию и вышли на первое место в мире по добыче газа в последние несколько лет, а сегодня стали конкурентом на европейском газовом рынке Китай – очень привлекательный для мировых экспортеров нефти и газа рынок. Спрос на нефть и газ в КНР только растет, что вполне объяснимо, учитывая высокие темпы развития китайской экономики. Эксперты утверждают, что вплоть до 2040 года Китай вместе с Индией будут обеспечивать половину прироста мирового спроса на нефть. Еще в прошлом году КНР возглавил список стран – крупнейших импортеров нефти, сохранится эта тенденция и в обозримом будущем. Поэтому Россия не хочет уступать китайский рынок конкурентам. Запуск трубопровода «Восточная Сибирь – Тихий океан» позволил масштабно увеличить объемы поставок «черного золота» в Поднебесную. И нефть, и светлые нефтепродукты (бензин) являются экспортными товарами. Пошлина является аналогом расстояния между странами. То есть если пошлина меньше, то Россия ближе к Европе. А если больше, то дальше от Европы. В Европе цены на бензин в два-три раза выше, поэтому чем ближе к Европе, тем дороже бензин. Если снизить пошлину на бензин, то экспортная альтернатива для производителей бензина станет привлекательнее, что увеличит паритетную внутреннюю цену на бензин. НПЗ направят часть бензина на экспорт, что повысит внутренние цены на бензин. Для государства опять же снижение экспортной пошлины на бензин уменьшает доходы бюджета и снова увеличивает социальную напряженность (и инфляцию). К 2025 году правительство планирует отменить действие вывозных пошлин, так как с 2015 года в этих целях совершается налоговый маневр – постепенный перенос дохода с таможенных пошлин, уменьшая их, на доход от НДПИ, который увеличивается. Таким образом, федеральный бюджет не должен потерять в доходах. Полный отказ от экспортных пошлин на нефть и нефтепродукты должен будет привести к росту их стоимости на внутреннем рынке. Также при отмене экспортных пошлин могут сократиться объемы нефтепереработки, поскольку система пошлин устроена таким образом, что экспорт нефтепродуктов дешевле экспорта нефти, т.е. должно быть выгодным производство и продажа нефтепродуктов. 2.2 ОПЕК и его роль в ценообразовании на мировом рынке ценВажнейшим событием этого периода можно назвать образование в 1960 году организации экспортеров нефти (ОПЕК). Данная организация была создана в противовес так называемой группе «семь сестер», и по своему потенциалу была намного перспективнее конкурирующей группировки. В нее изначально вошли Иран, Ирак, Саудовская Аравия, Венесуэла. По мере обнаружения новых нефтяных месторождений, в ОПЕК со временем вошли другие страны (Катар, Индонезия, Ливия, Алжир, ОАЭ, Габон, Ангола, Нигерия и Эквадор). В настоящее время членство в данной организации имеют 13 стран мира. Организация экспортеров нефти по мере своего развития вынуждена была принимать важные решения в различных ситуациях, которые иногда приводили даже к межнациональным конфликтам или наоборот их заглушали. Так, например, в результате 18-дневной войны между египтяно-сирийским объединением и Израилем Западный мир и ОПЕК разошлись в своих взглядах на этот конфликт (Запад поддержал Израиль, ОПЕК – Египет и Сирию) и ОПЕК был вынужден объявить эмбарго на экспорт нефти в страны Запада в том числе США. Это событие стало отправной точкой первого в мире нефтяного кризиса – цены на нефть полезли поступательно вверх (с 3 до 18 долларов за баррель в 1979 году). Большинство западных стран в тот период стало испытывать «нефтяной голод»: на заправках ощущалась острая нехватка бензина и были постоянные очереди, правительству даже пришлось ввести лимиты на отопление зданий и сооружений. Все это было доказательством лишь одного – развитые страны находились в неоспоримой зависимости от «черного золота». США и страны западной Европы осознали тот факт, что с ОПЕК является серьезным конкурентом и с ней нужно считаться. Также, одним из следствий первого нефтяного кризиса можно считать то, что в мире появился стимул к развитию и введению в эксплуатацию ресурсосберегающих технологий, то есть этот кризис двусторонне повлиял на мировую экономику – как отрицательно, так и положительно. Следующего нефтяного кризиса пришлось ждать не так долго. В марте 1974 года было отменено эмбарго ОПЕК, и начались полноценные поставки нефти в страны Запада. Возник вопрос, хватит ли того объема сбытовых рынков чтобы охватить всю добытую нефть. Ответ на этот вопрос страны Запада получили в 1979 году, когда рынок начал негативно реагировать на огромный излишек нефти, который образовался на рынках. Цена на нефть, в свою очередь, устремилась вниз и продолжала свое падение до 1986 года. Рассматривая историю нефтяного сектора, не стоит забывать еще и о ирано-иракской войне, которая продолжалась на протяжении десятилетия. Война шла с переменным успехом. И, хотя цели захвата ресурсов находились на второстепенных уровнях, война серьезно затормозила экспорт нефти из этих стран, а также Кувейта. Более 20% объемов добычи ОПЕК приходилось на эти страны, поэтому весь мир волновал вопрос урегулирования данного конфликта. Ирак выигрывал войну, и возникла опасность, что свое внимание страна-победитель переключит на соседние страны (Саудовская Аравия). За все время своего развития нефтяная отрасль претерпела колоссальные изменения. Имели место различные периоды, как процветания, так и упадка, но мировое сообщество всегда старалось оказывать поддержку тем странам, которые активно участвовали в торговле этим ресурсом. С появлением организации экспортеров нефти (ОПЕК), добыча нефти стала четко регламентирована, то есть каждая страна в нее входящая должна была следовать четко поставленным условиям при появлении кризисных предпосылок.6 В случаях появления каких-либо конфликтов между странами, их пытались всячески пресекать, так как это могло бы спровоцировать новые кризисы мирового нефтяного сектора. Что же касается главной исторической проблемы, с которой сталкивалась нефтяная отрасль – это превышение предложения над спросом, которое ведет к уменьшению цен на УВС и возникновению кризисных ситуаций. С ней мировой рынок сталкивается временами и в наши дни.  Рисунок 2.1 – Запасы нефти по странам, 2020 г, млрд. баррелей [3] Сокращение добычи стран ОПЕК (данные на начало 2021 г.), %.  Рисунок 2.2 – Сокращение добычи стран ОПЕК, 2021 г, % [3] Согласно данному графику не все страны выполняют возложенные на ни обязательства. Венесуэла к началу 2021 года не сократила объемы и на 20% от возложенных на нее обязательств. В противовес ей и некоторым другим странам, Катар перевыполнил сокращение на 25%, а Ангола – аж на 45%. Но на рисунке представлены не все страны, которые входят в данный картель. Все потому, что такие страны, как Ирак, Ливия и Нигерия отказались сокращать нормы своей добычи и представленный здесь график полностью не описывает всю ситуацию. Если брать во внимание ситуацию во всех странахчленах ОПЕК, то сокращение остановится лишь на 60% от нормы отметке. (лишние 550 тыс. баррелей в сутки от Ирака, Ливии и Нигерии). По экспертным оценках, в 2021 году спрос на нефть повысится на 1,4 миллиона баррелей в сутки, и если ОПЕК будет придерживаться договоренностей по взятым на себя обязательствам, то в первой половине 2021 года мировые запасы нефти сократятся на 600 тысяч баррелей в сутки. Это все благотворно повлияет на ценовой критерий и разгрузит сбытовые рынки. На настоящий момент (март 2021 года) Россия выполнила свои обязательства лишь на 40%, сократив добычу лишь на 119 тысяч баррелей в сутки. Выйти же на 100% сокращение страна планирует к концу апреля текущего года. По условиям договора Россия согласилась сократить добычу на 300 тысяч баррелей в сутки, и в итоге добыча на конец апреля составил 10,947 миллионов баррелей в сутки. Среди стран, не входящих в состав ОПЕК, также существуют те державы, которые не соблюдают условия, принятых на себя обязательств. Так, например, Судан, Бахрейн и Бруней нарастили свою добычу вместо того, чтобы её снизить. Также, Казахстан уже несколько месяцев увеличивал свою добычу (в общей сложности на 78 тыс. баррелей в сутки) в то время, как страна должна была сократить добычу на 20 тысяч в сутки. Мировые цены на нефть находятся под влиянием многих факторов: - запасы и объемы добычи нефти в мире; - объемы потребления нефти, уровень роста промышленности в регионах мира; - экономические стратегии основных игроков на рынках (введение квот, эмбарго, создание коалиций, действия стран ОПЕК и т.д.); - мировые экономико-финансовые кризисы; - уровни спроса и предложения на спекулятивных рынках (акции, облигации); - величина издержек, связанная с разведкой и добычей УВС; - политические факторы (конфликты в различных регионах мира, где происходит добыча сырья; - в основном конфликтные ситуации случаются в странах, которые располагаются у экватора, т.е. страны Аравийского полуострова, страны Южной Азии. ЗАКЛЮЧЕНИЕНа сегодняшний день международная торговля нефтью и газом, поставки нефти и газа за пределами Российской Федерации может чутко реагировать на конъюнктурные изменения, причем не только в нефтяной и газовой отрасли, но и в макроэкономике в целом в любой стране. И, поскольку, нефтяные биржи позволяют совершать операции в круглосуточном режиме, то на практике получается, что значимое изменение в мировой политике, экономике и социальной жизни незамедлительно отражается на поведении нефтегазового рынка. Структура внутренней и внешней торговли нефтью и газом включает существует несколько направлений – Европа и Ближний Восток и страны СНГ. В последние годы она неизменно увеличивалась, так как из-за налогового маневра сократилась маржа нефтяной переработки (экспорт стал более выгодным). Если нефтепереработка будет развиваться, то уже страна сможет влиять на стоимость УВС на международном рынке. Исследование роли ОПЕК в ценообразовании на мировом рынке цен позволило установить, что страны, характеризующиеся отсутствием нефтяных залежей, будут искать для себя наиболее выгодный вариант импорта сырья, особенно в кризисных ситуациях. В работе для этого приведена статистика себестоимости нефти в основных нефтедобывающих государствах из которой следует, что самая низкая себестоимость «черного золота» в странах ОПЕК (Саудовская Аравия, Иран, Кувейт). СПИСОК ЛИТЕРАТУРЫНалоговый кодекс Российской Федерации в ред. Федерального закона от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017). Приказ Министерства энергетики РФ от 6 июня 2011 г. № 212 «О Генеральной схеме развития нефтяной отрасли до 2020 года». Антонова Л.А., Шиндина Т.А. Моделирование зависимости стоимости нефти от мирового рынка валют [Электронный ресурс] / Вестник ЮжноУральского государственного университета. – URL:https://cyberleninka.ru/article/n/modelirovaniya-zavisimosti-stoimosti-nefti-imirovogo-rynka-valyut (дата обращения 02.03. 2022). Воротынцева Т. М., Чечулин Ю.О. Перемещение нефти и нефтепродуктов через таможенную границу Евразийского экономического союза: таможенный аспект: монография // Москва: ОнтоПринт, −2017. – С. 127. Липсиц И.В. Экономика. – М.: Магистр, НИЦ ИНФРА-М, 2016. – 607 с. Овчинников К.Н. Современное состояние нефтегазового комплекса России и его проблемы. Известия Томского экономического университета. – 2020. - №6. – С. 3-4. Рогожа И.В. Нефтяной комплекс России: государство, бизнес, инновации: Монография. - М.: НИЦ ИНФРА-М, 2018. – 244 с. Строкова А. А. Анализ доходов и расходов федерального бюджета Российской Федерации за 2012–2016 гг. // Молодой ученый. – 2016. – №7. – С. 991-994. Федоренко К.П. Роль и место вывозных таможенных пошлин на нефть сырую и нефтепродукты в доходах федерального бюджета России // Российский внешнеэкономический вестник. 2020. – №12. – С. 71-89. Шоев А.Х. Нефтяной фактор в развитии геополитики в современном мире / Шоев А.Х., Махкамова Ф. М. – Краснодар: Новация, 2019. – 37-40 с. |