Теория управления рейтинговая работа1_Мещеряков Н.Г 88 балл.. Реферат по дисциплине Теория управления

Скачать 270.84 Kb. Скачать 270.84 Kb.

|

Кафедра «Менеджмент и маркетинг» Рейтинговая работа Реферат по дисциплине «Теория управления» Задание/вариант № 10 Тема: Сочетание функции планирования и контроля: модель контроллинга Выполнена обучающимся группы УЗДтв 25.2/Б-18 Мещеряковым Никитой Геннадьевичем (фамилия, имя, отчество) Преподаватель ____________________________________________________ (фамилия, имя, отчество) Москва – 2019 г. Содержание: Введение……………………………………………………………………3 1.Сущность, задания и функции контролинга, причины возникновения…………………………………………………..5 2. Роль контролинга в планировании…………………………………….8 Заключение………………………………………………………………..15 Список литературных источников……………………………………….17 Отчет о проверке «Антиплагиат» ……………………………………….19 Введение Формирование системы рыночных отношений в современных условиях требует от субъектов хозяйствования постоянно адаптироваться к изменению спроса: расширять ассортимент, улучшать качество, снижать себестоимость и цены, оптимизировать структуру затрат. Однако отечественные предприятия не смогли безболезненно перейти от рынка продавца, действовавшего при административной системе хозяйствования, к рынку покупателя. Руководители многих субъектов хозяйствования за неимением должной квалификации довели свои предприятия до грани банкротства. Доля убыточных предприятий в России за последние три года хотя и уменьшилась, но все-таки имеет значительный удельный вес [2, c.25]. Существенным фактором, который предопределяет принятие неправильных управленческих решений в финансовой сфере, является отсутствие на отечественных предприятиях эффективного планирования, надлежащей координации деятельности различных служб, информационного менеджмента, внутреннего управленческого учета, анализа и контроля. В то же время, во всех ведущих фирмах Западной Европы, США, Японии и других развитых стран действуют эффективные системы контроллинга, которые во многом выполняют функции мозгового центра [3, c.49]. Целый ряд современных ученых-экономистов исследовали организационные и методологические проблемы внедрения контроллинга на предприятиях России. Среди них можно выделить труды о. И. Бланка, А. Дайма, Д. Хана, О.М. Карминского, М. И. Оленя. Отдельные монографии, посвященные контроллингу, издали отечественные ученые: С. Н. Петренко, Л. О. Сухаревой. Несмотря на ряд исследований в области контроллинга и его роли в стратегическом планировании и контроля, эти вопросы в отечественной экономической литературе освещены не достаточно полно. Стратегическое планирование, в частности финансовое и контроль за финансово - хозяйственной деятельностью является неотъемлемой составляющей процесса управления предприятием. Финансовое планирование и контроль необходимы для достижения высокой результативности производственно - хозяйственной деятельности, финансового обеспечения расширения оборота производственных фондов, создания условий, которые обеспечили бы платежеспособность и финансовую устойчивость предприятия [8, c.47]. Сегодня эффективное управление предприятием требует создания такой информационной системы, которая бы обеспечивала качественные, надежные и своевременные данные для принятия руководителями управленческих решений. Во время нестабильной экономической ситуации в стране важен выход из кризисных явлений с минимальными затратами. Именно это привело к повышению роли контроллинга как составляющей системы управления предприятием. Сегодня в экономической литературе существует немало споров относительно определения сущности, функций и места контроллинга в управлении деятельностью предприятий. Эта проблема актуальна и важна, однако единственное видение по ее решению отсутствует. Большинство ученых идентифицирует контроллинг с системой экономического управления предприятием и понимает его как находящийся на пересечении различных функций управления и сфер деятельности предприятия. Цель данной работы рассмотреть сочетание функции планирования и управления в модели контроллинга. Для реализации поставленной цели нам необходимо решить следующие задачи: рассмотреть сущность, задания и функции контролинга; выделить причины возникновения; конкретизировать роль контролинга в планировании. 1. Сущность, задачи и функции контроллинга, причины его возникновения. Контроллинг – направление экономической работы на предприятии, связан с принятием и реализацией оперативных и стратегических управленческих решений. Предмет контроллинга – оперативное и стратегическое управление предприятием и его подразделениями с целью максимизации прибыли. Контроллинг базируется на: 1) системе нормирования затрат; 2) определении зависимости между объемами реализованной продукции, затратами и прибылью; 3) количества затраченного времени на производство продукции, эксплуатацию машин и тому подобное. [4, c.15] Как наука, контроллинг связан с управлением и регулированием хозяйственной и финансовой деятельности предприятия. Для этого используется система сбора и обработки технико-экономических показателей работы предприятия. Контроллинг- это функционально-независимая область экономической работы на предприятии, связанная с реализацией финансово-экономических функций руководства для выработки оперативных и стратегических управленческих решений. Основной конечной целью любого коммерческого предприятия является получение прибыли (контроллинг может называться системой управления прибылью предприятия), но в некоторых случаях цели предприятия могут быть разными, например, получение доли рынка, устранение конкурентов, а затем контроль, который направляет компанию на достижение этих целей, хотя конечная цель одинакова - получение прибыли. На пересечении бухгалтерского учета, информационного обеспечения, контроля и координации контроллинг занимает особое место в корпоративном управлении: он объединяет все эти функции, интегрирует и координирует их, вместо того, чтобы заменить управление предприятием, и просто выводит его на качественно новый уровень. Контроллинг (управление) представляет собой механизм саморегулирования, обеспечивающий обратную связь на предприятии.[6, c.85] Основной целью контроллинга является развитие процессов управления в направлении достижения целей предприятия. Для этого управление предоставляет следующие возможности: - Координация управленческой деятельности по реализации целей компании; - Информационная и консультационная поддержка управленческих решений; - Создание и поддержание функционирования общеорганизационной информационной системы управления предприятием; - Обеспечение рациональности процесса управления. Необходимость возникновения таких явлений, как контроллинг на современном предприятии, может быть объяснена как: - Повышенная экономическая нестабильность предъявляет дополнительные требования к системе управления предприятием; - Смещение акцента с контроля над прошлым на анализ будущего; - Повышение скорости реагирования на изменения внешней среды и повышение гибкости бизнеса; - Необходима продуманная система действий для обеспечения выживания бизнеса и предотвращения кризисных ситуаций; - Сложность системы управления предприятием требует координации в рамках системы управления; - Отсутствие актуальной информации для информационного бума требует создания специальной системы управления информацией; - Стремление к интеграции, интеграции различных областей знаний и человеческой деятельности.[5, c.27] Цель контроллинга – ориентация управленческого процесса на достижение всех целей, стоящих перед предприятием. Необходимость появления контроллинга следует из причин: нестабильности внешней среды; усложнение системы управления; информационного бума, что требует построения специальной системы информационного обеспечения управления; стремление к синтезу, интеграции различных областей знаний и человеческой деятельности. Контроллинг включает структурные составляющие: 1) постановка целей – определение количественных и качественных целей предприятия, выбор критериев их достижения; 2) планирование – превращение целей предприятия в прогнозы и планы, анализ сильных и слабых сторон и разработка на его основе стратегии предприятия, а затем плана; 3) управленческий учет – отражение финансово-хозяйственной деятельности предприятия в процессе реализации плана; используется при обосновании управленческих решений; 4) система информационных потоков – отражает деятельность предприятия, обеспечивает необходимой информацией управленческие структуры; 5) контроль – оценка достигнутых показателей; 6) анализ плана, результатов, отклонений - осуществляется в трех временных измерителях: прошлом, настоящем и будущем. Рекомендации для принятия управленческих решений принимаются на основе анализа. [6, c.111] Контроль должен осуществляться в соответствии со следующими принципами: - рентабельность предприятия имеет приоритет над количественными показателями роста и развития предприятия; - рост бизнеса оправдан только в том случае, если рост бизнеса остается на прежнем уровне или повышается его эффективность; - меры по повышению рентабельности не должны приводить к повышению рисков и снижению ликвидности, финансовой стабильности компании. Управление как новая концепция управления системой, может обеспечить долгосрочную успешную работу предприятия: - адаптация стратегических целей к меняющимся условиям окружающей среды; - согласование оперативного плана со стратегическим планом; - согласование и интеграция бизнес-планов структурных подразделений и направлений развития в единый комплексный план.[5, c.50] 2. Роль контроллинга в планировании Стратегическое планирование, в частности финансовое и контроль за финансово-хозяйственной деятельностью является неотъемлемой составляющей процесса управления предприятием. Финансовое планирование и контроль необходимы для достижения высокой результативности производственно-хозяйственной деятельности, финансового обеспечения расширения оборота производственных фондов, создания условий, которые обеспечили бы платежеспособность и финансовую устойчивость предприятия [3, c.49]. Финансовое планирование является важным аспектом деятельности компании, поскольку оно обеспечивает дорожную карту процесса, которая направляет, координирует и контролирует финансовую и деловую деятельность компании для достижения ее целей. Финансовое планирование- это процесс определения финансовых ресурсов в соответствии с производственными и маркетинговыми показателями предприятия в течение планового периода, в зависимости от источника и целевого направления использования. Целью финансового планирования является предоставление необходимых источников финансирования производственного процесса[4, c.57]. Контроль- это особый вид деятельности на предприятии, который фокусируется на мониторинге процессов управления и их оценке. Контроль-это конечная функция управления, а неудачи и недостатки в его реализации приводят к ухудшению результатов управления. В то же время надлежащий контроль способствует достижению поставленных целей. Контроль- это корпоративная деятельность, которая позволяет своевременно выявлять проблемы, разрабатывать и внедрять меры, направленные на корректировку процессов и содержания работы организации до тех пор, пока проблема не станет признаком кризиса. В то же время контроль позволяет выявлять и распространять позитивные инициативы, которые поддерживают наиболее эффективную деятельность предприятия.Целью контроля является содействие сближению практических и желаемых результатов деятельности, а именно обеспечение достижения целей предприятия[5, c.37]. Финансовое планирование и контроль являются двумя наиболее важными функциями управления для любой организации. Эти два процесса тесно связаны между собой. Очевидно, что без эффективного контроля за реализацией плана нет смысла. Но контроль без плана невозможен. Контроль является неотъемлемой частью и необходимым условием для планирования. Без объединения планов и механизмов контроля это создает серьезную угрозу для просчета возможных финансовых рисков и, таким образом, для принятия неправильных или несогласованных управленческих решений и действий. Контроллинг как концепция системы управления является ответом на изменения внешних условий предприятия и на растущие требования к управлению и его инструментам. В современных экономических условиях возникает необходимость в комплексном подходе и инструментах, основанных на нем, что позволяет модернизировать организационно-информационную структуру организации и решать основные задачи ее развития не только сегодня, но и в будущем.В качестве такого инструмента рекомендуется использовать метод контроллинга. Эта новая концепция управления организационными системами основана на стремлении обеспечить долгосрочную успешную работу организационных систем (предприятий, банков и т.д.) [3, c.69]. Контроль является основой для определения причин отклонений и выявления слабых мест в бизнесе. Как правило, на практике проводится факторный анализ отклонений, целью которого является выявление и оценка всех факторов, приводящих к отклонениям, и на основании этого формулируются выводы и рекомендации по преодолению выявленных негативных факторов и недостатков, использованию возможных резервов и соответствующим корректировкам плана. Результаты анализа являются основой для принятия оперативных решений, корректировки существующих решений и разработки будущих планов[2, c.87]. Взаимосвязь планирования и контроля является характерной чертой основного содержания контроллинга и, по сути, включает в себя систематическое сопоставление фактических показателей деятельности предприятия с отклонениями от будущих планов. Как правило, контроллинг- это система, ориентированная на текущее и будущее развитие предприятия, а сам контроль (как функциональная составляющая) предназначен для проверки происходящих операций (отчетного контроля). Контроль обеспечивает методологическую и инструментальную основу для поддержки планирования, мониторинга, учета и анализа, а также для оценки ситуации при принятии управленческих решений. В процессе планирования финансово-хозяйственной деятельности предприятия особое значение имеет функция контроля и координации. Координация обеспечивает организацию более эффективного использования всех видов ресурсов (финансовых, трудовых, производственных), которыми владеет предприятие. Главные задачи стратегического планирования сводятся к определению стратегических направлений деятельности предприятия; формулировка стратегии развития; определение стратегических факторов успеха и определение горизонтов планирования. Практика показывает, что успешная финансово-хозяйственная деятельность предприятия зависит приблизительно на 70 % от стратегической направленности, примерно на 20 % – от эффективности оперативного управления и на 10 % – от качества выполнения текущих задач. Исходя из этого, на общий успех деятельности предприятия влияют: качество стратегического анализа; реальность стратегического планирования; уровень реализации стратегических задач. Стратегическое планирование обеспечивает связь текущих решений с будущими результатами. Целью стратегического планирования является установление определенного порядка действий для подготовки эффективного функционирования конкурентоспособного предприятия. Долгосрочное (стратегическое) финансовое планирование – это запланированная долгосрочная финансовая деятельность и ожидаемый результат этой деятельности. Долгосрочные планы покрывают период от 2 до 10 лет. Привычными на вероятностных оценках и показателях. Цель стратегического контроллинга – обеспечить "отслеживание" движения предприятия к намеченным стратегическим целям развития. Задачи стратегического контроллинга и стратегического планирования сведены в таблице, которая показывает, что стратегическое планирование и стратегический контроллинг базируются на одних и тех же признаках, что подтверждает их тесную взаимосвязь. Стратегический контроль является одной из основных форм активного контроля, которая предусматривает установление определенных политик, процедур, правил и т.д. Чем тщательнее эти элементы, тем больше оснований полагать, что цель достигнута. Стратегический контроль заключается в определении возможности дальнейшего осуществления стратегии и того, приведет ли ее осуществление к достижению поставленных целей.

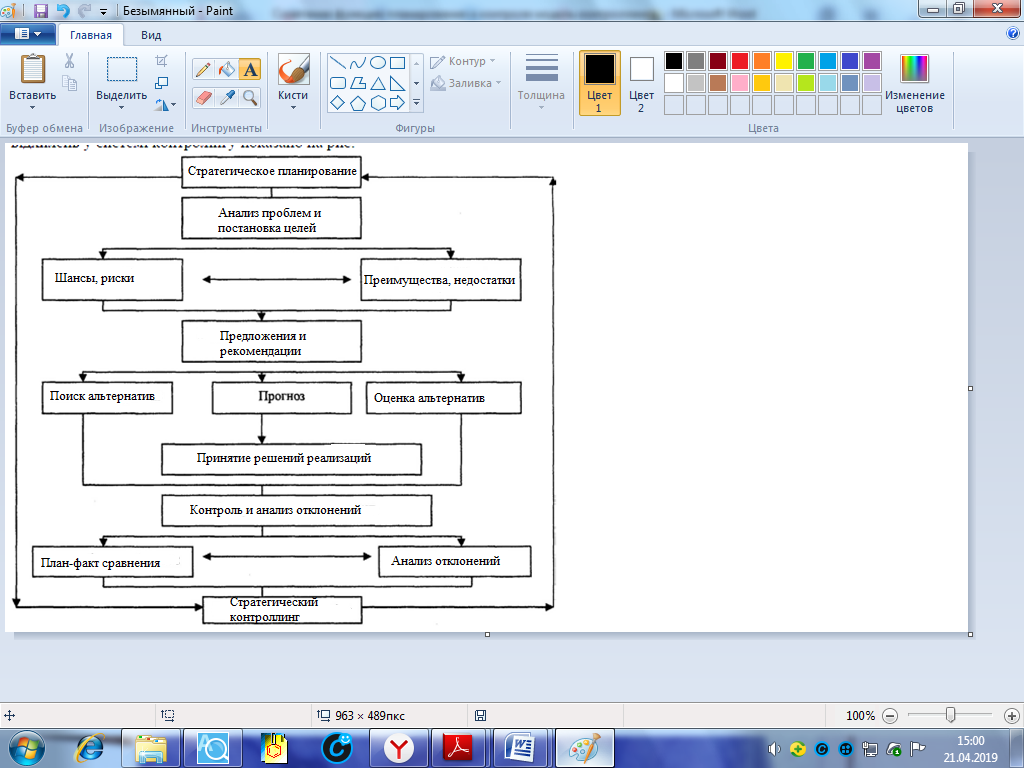

Положительное влияние стратегического планирования и стратегического контроллинга проявляется во всех аспектах финансово-хозяйственной деятельности предприятия. Функциональная взаимосвязь планирования и контроля и анализа отклонений в системе контроллинга показано на рис.1.  Рис. 1 Планирование и контроль в системе контроллинга Ценность процесса стратегического финансового планирования и контроля заключается в предоставлении необходимых финансовых ресурсов для производственной и инвестиционной деятельности, поскольку это является основным условием любой деятельности; определении путей эффективного инвестирования капитала, оценке рациональности его использования; определении и мобилизации резервов для увеличения прибыли за счет рационального использования материальных, трудовых и финансовых ресурсов; анализе и управлении денежными потоками; анализе размера и наличия денежных ресурсов в какой-то момент для обеспечения ликвидности.[6, c.111] Следовательно, стратегический контроллинг можно рассматривать как специальную саморегулирующуюся систему методов и инструментов, направленных на функциональную поддержку менеджмента предприятия (в частности финансового менеджмента) и включает информационное обеспечение, планирование, координацию, контроль и внутренний консалтинг. С точки зрения планирования и аналитической деятельности, финансовое планирование и контроль обусловливают необходимость детального анализа всех аспектов деятельности предприятия, необходимых для разработки комплексного обоснованного плана управления деятельностью предприятия в целом и его отдельных подсистем; являются средством количественной оценки достижения краткосрочных целей предприятия (без эмоциональной и субъективной точки зрения руководителя); представляют собой метод выявления отклонений (“оповещений”) в деятельности, связанной с реализацией плана. С точки зрения общего управления стратегическое планирование и контроль четко определяют место, важность и стоимость каждого структурного звена, а также его вклад в общий результат; координируют деятельность всех секторов для достижения конечного результата; создают условия для децентрализации и повышения гибкости за счет распределения ответственности. Благодаря стратегическому планированию создается база для мониторинга корпоративных ресурсов и инвестиций, рентабельности (в широком смысле).[5, c.87] Заключение В данной работе мы рассмотрели сущность контролинга, которая состоит в направлении экономической работы на предприятии, также контроллинг связан с принятием и реализацией оперативных и стратегических управленческих решений. Проанализировали функции контролинга: - координация управленческой деятельности по реализации целей компании; - информационная и консультационная поддержка управленческих решений; - создание и поддержание функционирования общеорганизационной информационной системы управления предприятием; - обеспечение рациональности процесса управления. Выделили структурные компоненты контролинга: 1) постановка целей; 2) планирование; 3) управленческий учет; 4) система информационных потоков; 5) контроль – оценка достигнутых показателей; 6) анализ плана, результатов, отклонений; При конктеризации роли контролинга в планировании, мы определили, что взаимосвязь планирования и контроля характеризует основное содержание контроллинга, который, собственно, и заключается в систематическом сравнении фактических показателей деятельности предприятия с запланированными в дальнейшем анализе отклонений. Значение процесса стратегического финансового планирования и контролинга состоит в обеспечении производственной и инвестиционной деятельности необходимыми финансовыми ресурсами, поскольку это является главным условием любой деятельности; в определении путей эффективного вложения капитала, оценке рациональности его использования; выявлении и мобилизации резервов увеличения прибыли за счет рационального использования материальных, трудовых, денежных ресурсов; в анализе и управлении денежными потоками; анализе состояния денежных ресурсов с точки зрения их размера и наличия на определенный момент с целью обеспечения ликвидности. Следовательно, стратегический контроллинг можно рассматривать как специальную саморегулирующуюся систему методов и инструментов, направленных на функциональную поддержку менеджмента предприятия (в частности финансового менеджмента) и включает информационное обеспечение, планирование, координацию, контроль и внутренний консалтинг. Список литературных источников: Батурин, В.К. Общая теория управления: Учебное пособие / В.К. Батурин. - М.: ЮНИТИ, 2015. - 487 c. Вебер, Юрген Введение в контроллинг / Юрген Вебер , Шеффер Утц. - Москва: ИЛ, 2016. - 416 c. Гапоненко, А.Л. Теория управления: Учебник и практикум для академического бакалавриата / А.Л. Гапоненко, М.В. Савельева. - Люберцы: Юрайт, 2016. - 336 c. Ивашкевич, В. Б. Практикум по управленческому учету и контроллингу / В.Б. Ивашкевич. - Москва: РГГУ, 2015. - 192 c. Кибанов, А.Я. Аудит, контроллинг и оценка расходов на персонал / А.Я. Кибанов. - М.: Проспект, 2016. - 585 c. Келлер, И.Э. Теория управления: Учебник / И.Э. Келлер. - СПб.: Лань, 2014. - 224 c. Ковалев, С. В. Система контроллинга персонала промышленной организации / С.В. Ковалев. - Москва: Наука, 2016. - 264 c. Контроллинг / А.М. Карминский и др. - М.: Форум, 2016. - 336 c. Мамий, Е.А. Операционные модели построения системы корпоративного финансового контроллинга на предприятии/Е.А. Мамий, М.А. Байбуртян//Финансы и кредит. 2013. № 10 (586). С. 31-35. Митрофанова, Е. А. Аудит, контроллинг и оценка расходов на персонал. Учебно-практическое пособие / Е.А. Митрофанова, А.В. Софиенко. - М.: Проспект, 2015. - 607 c. Фалько, С. Г. Контроллинг для руководителей и специалистов / С.Г. Фалько. - Москва: СПб. [и др.] : Питер, 2015. - 272 c. |