реферат. Реферат Слушатель Сергучева Ангелина Гр. Финансы и кредит Якутск 2017г. Бухгалтерский баланс

Скачать 0.67 Mb. Скачать 0.67 Mb.

|

7.5 Контрольные вопросы

ТЕМА 8. ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА 8.1 Методические рекомендации по изучению темыЦель: изучение основ организации, принципов организации бухгалтерской работы на предприятии. Учебные вопросы: принципы построения бухгалтерского учета. Роль учетной политики в развитии организации. Организационная структура бухгалтерии. Изучив данную тему, студент должен: знать:

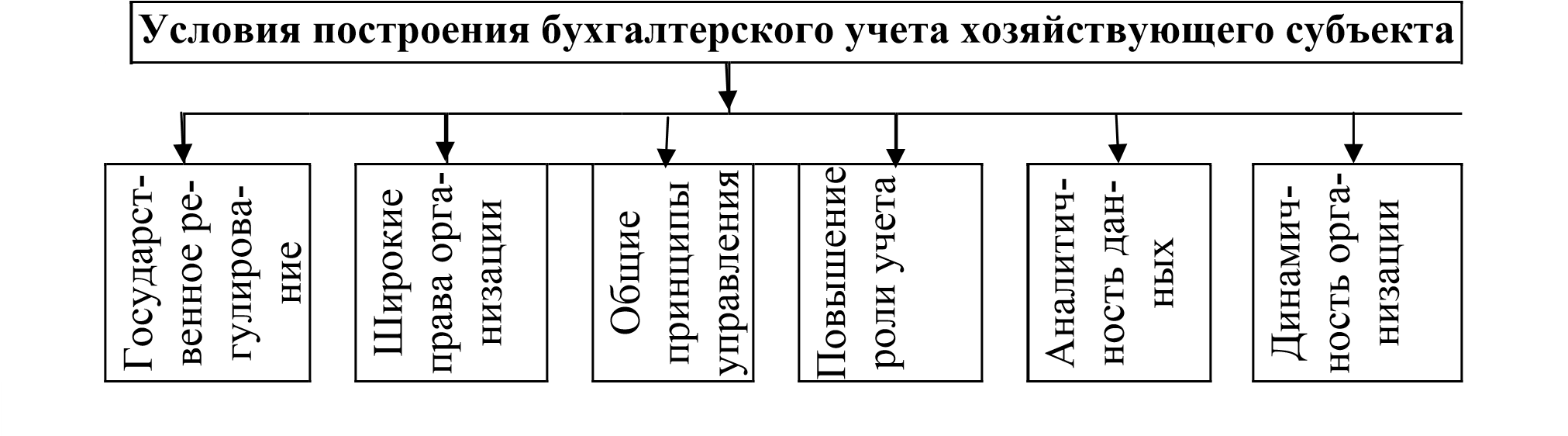

8.2 Принципы построения бухгалтерского учетаПод организацией бухгалтерского учета понимается совокупность условий построения учетного процесса с целью получения своевременной и достоверной информации о ходе и результатах хозяйственной деятельности и контроля за рациональным использованием всех ресурсов хозяйствующего субъекта (рис. 32).  Рис. 32. Условия построения бухгалтерского учета в Российской Федерации Государственное регулирование бухгалтерского учета осуществляется Правительством РФ, Министерством финансов РФ и другими ведомствами. Оно заключается в разработке общих принципов организации и ведения бухгалтерского учета, состава, содержания отчетности организаций, ведущих бухгалтерский учет. Широкие права, предоставленные хозяйствующим субъектам в вопросах методики, методологии и организации бухгалтерского учета, дают возможность выбирать (в пределах предоставленных прав) наиболее соответствующие особенностям организации методы ведения учета, способы оценки имущества, распределение расходов и др. Постоянно повышаются роль и значение бухгалтерского учета в информационном обеспечении как внешних, так и внутренних пользователей в контроле за рациональным использованием ресурсов. Принцип аналитичности информации позволяет выявить влияние разных факторов на показатели хозяйственной деятельности. Динамичность организации бухгалтерского учета делает его гибким и приспособленным к резко изменяющимся условиям работы. Она направлена на совершенствование как методов и техники учета, так и организации труда работников учета. Применение общих принципов управления в бухгалтерском учете (системный подход, экономико-математические методы и т. д.) значительно расширяет исследовательский аппарат бухгалтерского учета, позволяет точно и быстро изучать процессы, происходящие в хозяйствующем субъекте. Информация, получаемая в системе бухгалтерского учета, используется различными группами пользователей (внутренним и внешним). В соответствии с Концепцией бухгалтерского учета в рыночной экономике России информация, формируемая в системе бухгалтерского учета, является полезной для заинтересованных пользователей, если она уместна, надежна и сравнима. Уместной считается информация, если ее отсутствие или наличие оказывает (способно оказать) влияние на принятие управленческих решений или способно изменить ранее сделанные выводы. На уместность оказывают влияние содержание и существенность информации. Существенной является информация, отсутствие или неточность которой может повлиять на решения заинтересованных пользователей. Надежной признается информация, не содержащая существенных ошибок и объективно отражающая факты хозяйственной деятельности. Информация должна быть нейтральной. Пользователи должны иметь возможность сравнивать (сопоставлять) информацию о деятельности разных организаций. Сравнимость показателей обеспечивается знаниями об их учетной политике. В зависимости от интересов различных групп пользователей информацией бухгалтерский учет можно представить в виде двух взаимосвязанных частей: финансового и управленческого. Финансовый учет – это часть бухгалтерского учета, осуществляемого с целью получения информации, необходимой для внешних пользователей. Он строго регламентирован и подчиняется установленным положениям (стандартам). Управленческий учет – это учет внутри организации, необходимый для управления объектами учета внутри хозяйствующего субъекта. Он также осуществляется на основе принятых положений (норм, стандартов). Однако они учитывают специфику технологии, организации производства хозяйствующего субъекта, поэтому так жестко, как финансовый учет, не регламентируются. Бухгалтерский учет базируется на ряде принципов. Принципы бухгалтерского учета – универсальные положения, применяемые для решения практических задач. Они носят общий характер и являются основой построения концепции бухгалтерского учета. В настоящее время в отечественном бухгалтерском учете используются общепринятые в мировой практике принципы ведения учета. Применяемые в международной практике ведения учета принципы можно разделить на две группы. Первая группа – базовые принципы, предполагающие определенные условия, создаваемые хозяйствующим субъектом при постановке бухгалтерского учета, которые не должны меняться. Такие базовые принципы принято называть допущениями. К ним относят:

Вторая группа принципов – это основные принципы, означающие, что будут соблюдаться принятые правила организации и ведения бухгалтерского учета, их принято называть требованиями. К ним можно отнести требования:

|