Задачи по внеоборотным активам. Задачи_по_материальным_внеоборотным_активам. Решение Текущая стоимость 500 долларов Рассчитаем балансовую стоимость на день переоценки

Скачать 81.22 Kb. Скачать 81.22 Kb.

|

|

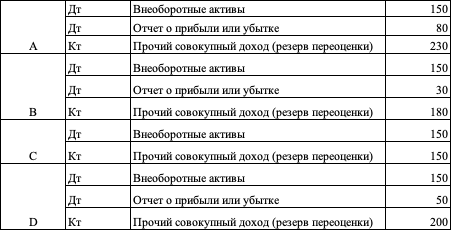

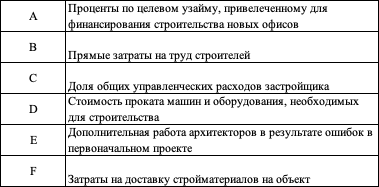

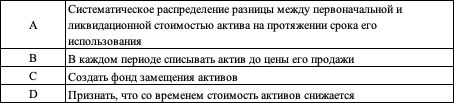

Задача 1. 15 лет назад компания купила объект недвижимости за 100 долларов и начисляет на него амортизацию линейным методом по норме 2% в год. Профессиональный оценщик оценил эту недвижимость в 500 долларов. Какая сумма будет отражена в резерве переоценки в отношении данной недвижимости? А 400 долларов B 500 долларов C 530 долларов D 430долларов Решение: Текущая стоимость 500 долларов Рассчитаем балансовую стоимость на день переоценки 100-(100*2%*15)=70 Доход от переоценки равен 500-70=430 долларов. Ответ: 430 долларов.Задача 2. Компании принадлежат два здания, А и В, балансовая стоимость которых составляет, соответственно, 170 и 330 долларов. Недавно здания были переоценены, и их стоимость составляет: Здание А 400 долларов Здание В 250 долларов У компании сейчас есть резерв переоценки в размере 50 долларов, возникший после переоценки здания А несколько лет назад. Здание В ранее не переоценивалось. Какая двойная запись будет сделана в отношении переоценки зданий А и В?  Решение: Задание А Текущая стоимость составляет 400 долларов Балансовая стоимость 170 долларов Доход от переоценки составляет: 400-170=230 долларов. Этот доход относится на прочий совокупный доход, а затем на резерв переоценки. Задание B Текущая стоимость составляет 250 долларов Балансовая стоимость 330 долларов Убыток от переоценки составляет: 250-330=-80 долларов, он относится на расходы в отчете о прибыли или убытке, так как здание В ранее не переоценивалось и в его отношении нет резерва переоценки, против которого можно было бы зачесть этот убыток. Таким образом, общая сумма увеличения стоимости внеоборотных активов по Дт составляет 230 долларов- 80 долларов= 150 долларов Ответ: АЗадача 3. 1 апреля 2020 г. У компании «Тише едешь-дальше будешь» был объект внеобортных активов первоначальной стоимостью 312 долларов. Накопленная амортизация этого объекта составляла на тот момент 66 долларов. В течении года, закончившегося 31 марта 20X1 года , компания продала объекты внеобротных активов, которые первоначально стоили 280 долларов и балансовая стоимость которых составляла 11,2 доллара, при этом в год выбытия амортизация не начисляется. Какую сумму амортизационных отчислений следует отразить в отчете о прибыли или убытке Со за год, закончившийся 31 марта 20Х1 г.? Решение: Балансовая стоимость на 1 апреля 20Х0 год: Первоначальная стоимость- Амортизация 312-66=246 долларов Балансовая стоимость при выбытии 11,2 доллара Балансовая стоимость на 31 марта 20Х1 год: 234,8 доллара Рассчитаем амортизацию (40%): 93,92 доллара Ответ: Амортизация составит 93,92 доллараЗадача 4. Застройщик решил построить офисное здание для собственных нужд. Материальные внеоборотные активы первоначально оцениваются по первоначальной стоимости. Какие ДВЕ из приведенных ниже статей не могут быть включены в первоначальную стоимость офисного здания?  Ответ: С и ЕМожно включить прямые затраты, связанные с приобретением объекта, такие как трудозатраты, проценты по займам, привлеченным для создания объекта, и затраты на прокат. Управленческие расходы прямыми затратами не являются. Также капитализировать нельзя расходы на исправление ошибок и расходы, связанные с потерями материалов и тому подобного. Задача 5. Цель амортизации следующая:  Ответ: А (Систематическое распределение разницы между первоначальной и ликвидационной стоимостью актива на протяжении срока его использования) Задача 6. Компания использует часть заемных средств, привлеченных в общих целях, для финансирования строительства новых производственных мощностей. Данные об этих заемных средствах следующие: -заем в сумме 10 млн. долларов по 6% -заем в сумме 6 млн. долларов под 8% Из этих средств компания использовала 12 млн. на указанное выше строительство, которое продолжалось весь год. Какую сумму процентов следует капитализировать? Решение: Для начала определим проценты по обоим займам, а затем разделим их на общую сумму заимствований. Средневзвешенная стоимость заимствований ((10 млн долл *6%)+(6 млн *8%)/16 млн= 6,75% Так как было использовано 12 млн долларов, проценты, которые нужно капитализировать составляют 12 млн долл*6,75%=810 долларов Ответ: 810 долларовЗадача 7. Производственная компания имеет право на субсидию в сумме $3 млн за создание 50 рабочих мест и сохранение их в течение трех лет. $1,5 млн получены после того, как рабочие места созданы, а еще $1,5 млн будут получены в конце трехлетнего периода, если эти рабочие места сохраняться до того времени. В начале года компания создает 50 рабочих мест, и имеется разумная уверенность в том, что этот уровень занятости сохранится. Каким будет остаток доходов будущих периодов в конце первого года? Решение: Общую сумму полученной субсидии ($3 млн) следует признавать доходами в течение трех лет. Таким образом, каждый год на доходы нужно относить по $1 млн. В конце первого года компания получила $1,5 млн, из которых $1 млн был признан в отчете о прибыли или убытке, что дает доходы будущих периодов в сумме $500,000. Ответ: $500,000Задача 8. 1 января 20х1 г. компания Sly получила от местных органов власти $2 млн и обязалась за это давать работу не менее чем 100 людям в течение следующих 4 лет. На указанную дату практически не было сомнений в том, что Sly выполнит условия. Однако 1 января 20х2 г. из-за экономического спада и снижения потребительского спроса Sly больше не нужны 100 сотрудников. Условия субсидии предполагают ее полный возврат. Как эту ситуацию следует отразить в финансовой отчетности? А Уменьшить остаток доходов будущих периодов на $ 1,500,000 В Уменьшить остаток доходов будущих периодов на $ 1,500,000 и признать в финансовой отчетности убыток в сумме $ 500,000 С Уменьшить доходы будущих периодов на $2,000,000 D Уменьшить доходы будущих периодов на $2,000,000 и признать в финансовой отчетности доход в сумме $500,000 Решение: Полученные $2,000,000 кредитуются на отчет о прибыли или убытке в течение 4 лет, т.е. по $500,000 в год. Таким образом, по истечении одного года сумма $500,000 будет отражена в ОПУ, а в доходах будущих периодов останутся $1,500,000. Требуемый возврат всей суммы субсидии, и доход, признанный в первом году, следует сторнировать. Признание остатка доходов будущих периодов следует прекратить. Ответ: ВЗадача 9. 1 января 20х3 г. компания приобрела объект инвестиционной недвижимости за $3,5 млн. Предполагаемый срок использования этого объекта – 50 лет при нулевой ликвидационной стоимости, а его справедливая стоимость на 31 декабря 20х5 г. $4,2 млн. 1 января 20х6 года недвижимость была продана за $4 млн. Рассчитайте прибыль или убыток от выбытия с использованием как модели учета по себестоимости, так и модели учета по справедливой стоимости (СС). А Учет по себестоимости: $0,71 млн Учет по СС: ($0,2 млн) B Учет по себестоимости: $0,2 млн Учет по СС: ($0,2 млн) C Учет по себестоимости: $0,5 млн Учет по СС: ($0,2 млн) D Учет по себестоимости: $0,71 млн Учет по СС: ($0,5 млн) Решение: Согласно модели учета по себестоимости, объект недвижимости нужно амортизировать в течение 50 лет. С даты приобретения до даты выбытия прошло 3 года. Таким образом, балансовая стоимость на дату выбытия составляет $3,5 млн – ($3,5 млн/50*3 года) = $3,29 млн, а прибыль от выбытия равна $0,71 млн ($4 млн - $3,29 млн). Согласно модели учета по справедливой стоимости, объект недвижимости не нужно амортизировать, и поэтому при выбытии возникнет убыток $0,2. ($4 млн - $4,2). Ответ: АЗадача 10. 1 января 20х9 г. компания Akorn приобрела объект инвестиционной недвижимости за $200,000. Срок использования этого объекта – 10 лет. К 31 декабря 20х9 г. справедливая стоимость этого объекта выросла до $300,000. Akorn оценивает инвестиционную недвижимость до справедливой стоимости. Какие суммы следует отразить в отчете о прибыли и убытке? A Доход $100,000 и амортизацию $30,000 B Доход $0 и амортизацию $30,000 C Доход $100,000 и амортизацию $0 D Доход $120,000 и амортизацию $20,000 Решение: Согласно модели учета по справедливой стоимости, объект недвижимости не нужно амортизировать, и поэтому при выбытии возникнет доход $100,000 ($300,000 - $200,000). Ответ: СЗадача 11. В отношении затрат по заимствованиям, привлеченным для строительства конкретного квалифицируемого актива, ниже в таблице укажите правильный подход к учету указанных статей.

|