Решением заседания кафедры Зав кафедрой Марущак И. И. Москва 2022

Скачать 0.71 Mb. Скачать 0.71 Mb.

|

Таблица 2.3Структура имущества и источников его формирования

Продолжение таблицы 2.3

* Без доходов будущих периодов, возникших в связи с безвозмездным получением имущества и государственной помощи, включенных в собственный капитал. Из представленных в первой части таблицы данных видно, что по состоянию на 31.12.2021 в активах организации доля текущих активов составляет 1/4, а внеоборотных средств, соответственно, 3/4. Активы организации за весь рассматриваемый период изменились несущественно (на 5,6%). Отмечая увеличение активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – на 10,6%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор. Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей): долгосрочные финансовые вложения – 88 301 368 тыс. руб. (66,9%) краткосрочные финансовые вложения (за исключением денежных эквивалентов) – 22 381 051 тыс. руб. (17%) денежные средства и денежные эквиваленты – 14 080 658 тыс. руб. (10,7%) задолженность учредителей по взносам в уставный капитал – 7 209 920 тыс. руб. (5,5%) Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам: краткосрочные заемные средства – 119 551 243 тыс. руб. (79%) нераспределенная прибыль (непокрытый убыток) – 31 479 461 тыс. руб. (20,8%) Среди отрицательно изменившихся статей баланса можно выделить "дебиторская задолженность" в активе и "кредиторская задолженность" в пассиве (-85 551 339 тыс. руб. и -57 847 373 тыс. руб. соответственно). Собственный капитал организации по состоянию на 31.12.2021 составил 328 181 421,0 тыс. руб., при том что на 31 декабря 2020 г. собственный капитал организации равнялся 296 713 355,0 тыс. руб. (т.е. имел место рост на 31 468 066,0 тыс. руб.). Таблица 2.4Расчет чистых активов организации

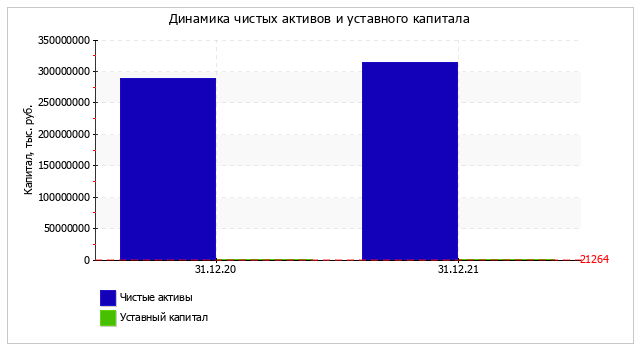

Чистые активы организации на 31 декабря 2021 г. намного (в 14 757,4 раза) превышают уставный капитал. Полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же, определив текущее состояние показателя, необходимо отметить увеличение чистых активов на 8,4% за год. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Ниже на графике представлено изменение чистых активов и уставного капитала.  Рис.2.1 Изменение чистых активов и уставного капиталаАнализ финансовой устойчивости организацииВ следующей таблице приведены основные показатели финансовой устойчивости некоммерческой организации дошкольного образования «Супер детки». Таблица 2.5 Основные показатели финансовой устойчивости

Продолжение таблицы 2.5

Коэффициент автономии организации на последний день анализируемого периода (31.12.2021) составил 0,5. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение свидетельствует о ее значительной зависимости от кредиторов по причине недостатка собственного капитала. За последний год коэффициент автономии несильно вырос (на 0,02). Наглядно структура капитала организации представлена ниже на диаграмме Рисунок 2.2  Рис.2.2 Структура капитала организации В течение анализируемого периода (31.12.20–31.12.21) наблюдалось очень сильное падение коэффициента обеспеченности собственными оборотными средствами – на 0,55 (до -1,13). На 31.12.2021 значение коэффициента является явно не соответсвующим норме. За весь анализируемый период произошло заметное уменьшение коэффициента покрытия инвестиций до 0,54 (на 0,07). Значение коэффициента на последний день анализируемого периода (31.12.2021) ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет только 54%). Коэффициент обеспеченности материальных запасов на последний день анализируемого периода равнялся -3 171,06. За последний год коэффициент обеспеченности материальных запасов резко снизился на 1 602,07. На 31.12.2021 значение коэффициента обеспеченности материальных запасов является критическим. По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности организации значительно превосходит величину долгосрочной задолженности (92% и 8% соответственно). При этом за весь рассматриваемый период доля долгосрочной задолженности уменьшилась на 18%. Далее в таблице 2.6 рассчитаны показатели финансовой устойчивости некоммерческой организации дошкольного образования «Супер детки». по величине излишка (недостатка) собственных оборотных средств. Таблица 2.6 Показатели финансовой устойчивости

*Излишек (недостаток) СОС рассчитывается a как разница между собственными оборотными средствами и величиной запасов и затрат. Поскольку из трех вариантов расчета показателей покрытия запасов собственными оборотными средствами на 31 декабря 2021 г. положительное значение имеет только рассчитанный по последнему варианту (СОС3), a финансовое положение организации по данному признаку можно характеризовать как неустойчивое. Более того два из трех показателей покрытия собственными оборотными средствами запасов за анализируемый период ухудшили свои значения. Таблица 2.7Анализ ликвидности

На 31 декабря 2021 г. значение коэффициента текущей ликвидности (0,51) не соответствует норме. A при этом нужно обратить внимание на имевшее место за последний год негативное изменение – коэффициент текущей ликвидности снизился на -0,35. Коэффициент быстрой ликвидности на 31.12.2021 также оказался ниже нормы (0,51).A это свидетельствует о недостатке ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности. При норме 0,2 значение коэффициента абсолютной ликвидности составило 0,21. A за весь рассматриваемый период коэффициент вырос на 0,09. В следующей таблице 2.8 представлены показатели, характеризующие соотношение активов по степени ликвидности и обязательств по сроку погашения. Таблица 2.8 Активы по степени ликвидности

Продолжение таблицы 2.8

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется только одно. A у некоммерческой организации дошкольного образования «Супер детки» достаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств (больше на 63,1%). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае это соотношение не выполняется , a краткосрочная дебиторская задолженность покрывает среднесрочные обязательства организации лишь на 34%. Приведен анализ кредитоспособности некоммерческой организации дошкольного образования «Супер детки». По методике Сбербанка России (утв. Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 30 июня 2006 г. N 285-5-р). Таблица 2.9 Анализ кредитоспособности

A по методике Сбербанка все заемщики делятся в зависимости от полученной суммы баллов на три класса: Первого классa – кредитование которых не вызывает сомнений (сумма баллов до 1,25 включительно); второго класса – кредитование требует взвешенного подхода (больше 1,25, но меньше 2,35 включительно); третьего класса – кредитование связано с повышенным риском (больше 2,35). В данном случае сумма баллов равна 2,1. cледовательно, организация может рассчитывать на получение банковского кредита. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||