Решением заседания кафедры Зав кафедрой Марущак И. И. Москва 2022

Скачать 0.71 Mb. Скачать 0.71 Mb.

|

Оценка стоимости организации методом дисконтирования будущих доходовОценка методом дисконтирования будущих доходов подразумевает, что стоимость организации складывается из будущей прибыли, получаемой за определенный период, и ликвидационной стоимости организации на конец прогнозного периода. A оценка стоимости организации методом дисконтирования будущих доходов проведена в три этапа: 1. Определение усредненной величины чистой прибыли (a за 2021 год) с учетом необходимых корректировок. 2. Суммирование усредненной величины чистой прибыли (убытка), прогнозируемой к получению в течение следующих 6 лет. При этом сумма прибыли (убытка) рассчитывается с учетом временной стоимости денег посредством дисконтирования. В данном расчете в качестве ставки дисконтирования используется процент альтернативной доходности 3% годовых (без учета инфляции, поскольку рост финансовых показателей, как доходов, так и расходов, в будущем принимается как минимум соответствующим общему уровню инфляции). 3. Прогнозируемая прибыль (убыток) за следующие 6 лет суммируется с чистыми активами. В качестве чистых активов принимается их величина (с учетом оценочных корректировок) по состоянию на 31.12.2021, но с учетом того, что они могут быть получены только через 6 лет – по завершению прогнозного периода. В связи с этим, величина чистых активов дисконтирована по ставке инфляции (4.1% годовых) на срок 6 лет. Определение усредненной величины чистой прибыли (убытка) представлены в Таблице 2.16 Таблица 2.16 Определение усредненной величины чистой прибыли (убытка)

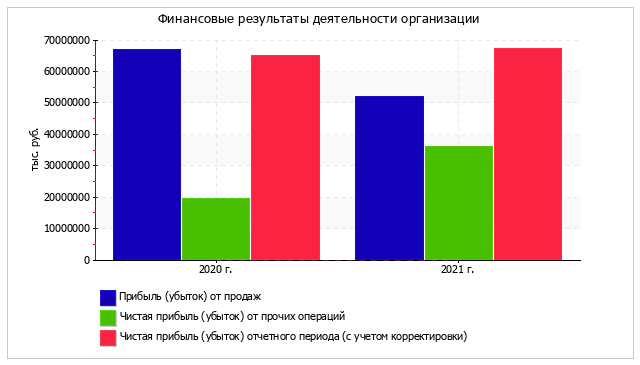

Наглядно представлена динамика прибылей организации. Рисунок 2.6  Рис.2.6 Финансовые результаты деятельности предприятия В качестве базы для прогнозирования будущих совокупных финансовых результатов взята чистая прибыль (a убыток) за 2021 год. В следующей таблице приведены корректировки, в результате которых сглаживается эффект от возможного резкого колебания финансового результата от прочих операций, а также рассчитано усредненное значение чистой прибыли (a убытка) с учетом динамики этого показателя Таблица 2.17. Таблица 2.17 Корректировки, в результате которых сглаживается эффект от возможного резкого колебания финансового результата

Продолжение таблицы 2.17

Для сглаживания эффекта резкого колебания общего финансового результата по причине сильного изменения прибыли (убытка) от прочих операций, последний показатель ограничен его средней величиной за весь рассматриваемый период (см. стр. 3-5 таблицы выше). Усреднение чистой прибыли (убытка) с учетом динамики этого показателя произведено в стр. 8-10 Таблицы 2.18 по методу весов, при котором 60% составляет текущее значение показателя, 25% – прошлое (средняя величина за весь рассматриваемый период) и 15% - будущее (значение показателя через 1 год после даты оценки). Таблица 2.18 Определение будущей прибыли (убытка) за прогнозный период и итогового дисконтированного финансового результата

Итоговая (средняя) оценка стоимости рассчитана как среднее арифметическое оценок, полученных выше двумя методами: методом стоимости чистых активов и методом дисконтирования будущих доходов в Таблице 2.19 Таблица 2.19 Итоговая (средняя) оценка стоимости

На 31 декабря 2022 г. оценочная стоимость составила 439 741 364 тыс. руб. Положительная стоимость получилась и при оценке по методу стоимости чистых активов, и по методу дисконтирования будущих доходов. Оценочная величина чистых активов значительно уступает стоимости организации, рассчитанной методом дисконтирования будущих доходов. Это означает, что продолжать деятельность организации в расчете на получение дохода выгодней, чем продать ее в данный момент. 2.3.Анализ основных видов конфликтов в организации и особенности их управления. В организации сегодня имеются проблемы, что сформировались из-за инцидентов между работниками и оказывают воздействие на работу организации. Это положение имеет не только нравственную сторону разрозненности коллектива, а оказывает воздействие на непостоянность персонала, а также взаимоотношения с клиентами, что в итоге приводит к уменьшению финансовых характеристик деятельности организации. Конфликтующим сотрудникам иногда нет дела до посетителей. А посетители, получившие плохое обслуживание, пишут жалобы, а порой и отказываются от услуг, что в будущем приведет к снижению потока посетителей и поэтому уменьшит размеры выручки у организации, что приведет к оттоку прибыли. Данные инциденты носят долгий характер и переходят от одних работников к другим. Появляются регулярные запоздания отдельных сотрудников, в результате этого происходит остроконфликтная ситуация среди работников, а в последующем и примет большие основательные масштабы, переходя в конфликт среди работников и администрацией. В связи с происхождением этих ситуаций появляются и проблемы в общении с клиентами. В основном исходные конфликтные ситуации выходят между сотрудниками отдела делопроизводства, и бухгалтерии. Работники отдела делопроизводства обязаны приходить раньше других на работу, так как в случае звонка посетителя в офис, на рабочем месте должен быть сотрудник, который сможет ответить на его вопросы, то здесь важен такой показатель как пунктуальность и ответственность, в противном случае уменьшится качество обслуживания клиентов. Новый сотрудник – агент технической поддержки, которая отработав испытательный срок, стала систематически опаздывать на работу и вызывает обоснованное недовольство остальных работников. Данная сотрудница является родственницей коммерческого директора и не считает, что за данный факт опоздания ее могут уволить. Так же среди работников отдела продаж в штате состоят консультанты, среди которых есть работница, часто не выходящая на работу, которая ссылается на болезни детей, но не предоставляет больничные листы, а лишь сообщает о болезни за час перед началом своей смены. Данные систематические опоздания и прогулы не только являются причиной раздора в коллективе, так как невыход и опоздание одного работника в результате приводит к увеличению нагрузки на другого работника, не говоря уже о работе в целом всего филиала. Часто на имя директора пишутся докладные записки о безответственности и халатном отношении работников к своим должностным обязанностям. В результате создавшейся конфликтной ситуации, происходит вечный конфликт между работниками отделов, в результате перепалки между консультантами были выявлены несколько случаев, когда клиенты, оставляли записи в книге жалоб и отрицательные отзыва на Флампе. Во всех случаях указывались такие причины как: неприветливое обслуживание, раздраженный консультант и слишком длительное время обслуживания клиента. В последние два месяца конфликт со стороны работников начал принимать открытую форму, конфликт между отделами перерос уже в явные провокации работников между собой. Агент технической поддержки, уже зная, что ее не уволят, так как находится в родственных отношениях с коммерческого директора, пользуется своим служебным положением. Даже понимая, что другие работники проявляют недовольство, она провоцирует их на конфликт, порой, не подчиняясь директору отдела продаж и не считая нужным извиниться за опоздание, порой даже уходит с рабочего места раньше установленного графика. В итоге конфликт разрастается не только между сотрудниками отдела продаж, но и между коммерческим директором и директором отдела продаж. В данном конфликте страдают все работники, в результате многие начинают высмеивать директора отдела продаж, обвиняя его, что он не может разобраться и уволить работника, не соблюдающего правила трудовой дисциплины и элементарные нормы поведения на рабочем месте. Основные причины данных конфликтов представлены на рисунке 2.7  Рис. 2.7 - Причины возникновения конфликта Информация о данной ситуации дошла на директора : он, вызвав инспектора отдела кадров и наняв психолога, предложил разобраться в данной ситуации. В результате психолог и инспектор отдела кадров адаптировали анкету, которая имелась у психолога для данной группы работников и провели опрос работников. Опрос проводился лишь тех работников, которые были втянуты в конфликт и явно выражали свое недовольство другими работниками и желали либо сменить место работы, либо смену в которой ранее работали. Таким образом последствия протекающих конфликтов представлены в Таблице 2.20. Таблица 2.20 Последствия протекающих конфликтов

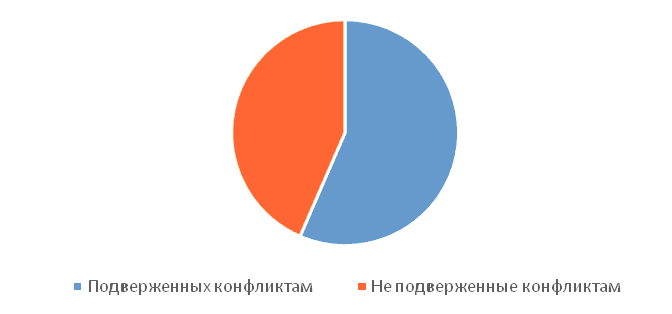

Для анализа сложившихся конфликтов и выявления их причин были использованы следующие методы: Лонгитюдное наблюдение – наблюдение за поведением работников; психологическое тестирование посредством теста К. Томаса (Приложение 1).В первую очередь в организации проведут тестирование на основании тестов К. Томаса и «Твоя конфликтность», обработав результаты теста, выявят наиболее конфликтных работников, при анкетировании могут быть выявлены работники со скрытым потенциалом к конфликтам. Также наблюдения по видеокамерам. Психологом и инспектором отдела кадров будет изучен данный материал, с привязкой ко времени на основании докладных записок работников. Собрав весь материал по результатам просмотров видеозаписей и тестирования, были получены следующие результаты представленные ниже. В таблице 2.21, представлены данные о количестве работников как подверженных конфликтности, так и бесконфликтный контингент работников, за исключением работников администрации. Таблица 2.21 Данные о количестве людей подверженных конфликтам

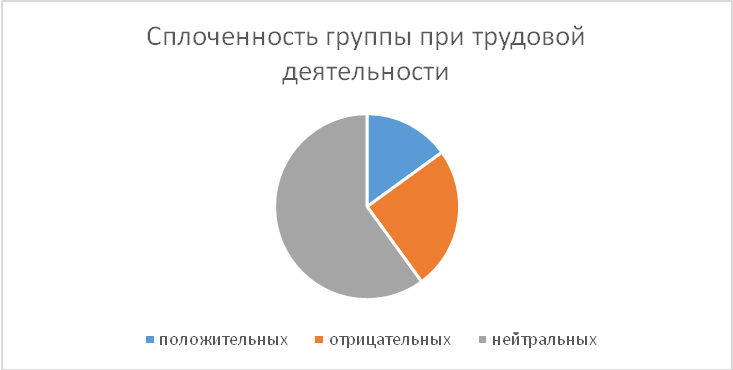

Данные таблицы 2.21, наглядно представлены на рисунке 2.8.  Рис. 2.8 - Данные о количестве людей подверженных конфликтам По данным таблицы 2.21 и рисунка 2, можно сделать вывод, что конфликтам подвержены 56,52% работников, что свидетельствует о нарастающей проблеме в организации. Среди работников подверженным конфликтам в разной степени были выявлены определенные работники. Те работники, которые не подвержены конфликтам, так же их называют бесконфликтные - это работники либо очень добродушные и веселые либо те, которые дорожат своим рабочим местом. Первые будут сводить конфликтную ситуацию к шутке, вторые - это люди, которые боятся потерять работу и, как результат, постараются не вступать в конфликт и сторонится каких - либо разборок возникающих между коллегами. Так же в конфликтной группе работников еще было выявлено разделение на степень конфликтности. Доля конфликтующих и причины конфликтов представлена на рисунке 2.9  Рис. 2.9 - Доля конфликтующих и причины конфликтов Таким образом, из рисунка 2.9 видно, что: 20% конфликтных работников - готовы были вступить в конфликт, заступаясь за своего товарища или коллегу, 35% от общей массы конфликтующих - просто не считались с мнением других работников, могли отпускать неуместные шутки, не понимая, что могут обидеть других сотрудников; 45% работников вступают в конфликт просто из-за того, что нарушают трудовую дисциплину и не считают себя виноватыми. При отслеживании видеокамер был получен результат, что докладные записки соответствуют действительности и работники опаздывают на работу и вступают в конфликт. Сначала начинается конфликт между двумя работниками, который в дальнейшем втягивает уже новых сотрудников и перерастает в более широкие масштабы, так как у каждого работника есть как союзники, так и противники. Так же был проведен опрос, который позволил понять, в результате чего возникают конфликтные ситуации и если конфликтные ситуации возникли между сотрудниками, то могут ли они быть стимулом для разжигания конфликтов с клиентами. Так же была определена сплоченность группы по данным анкетирования ,и обработанным результатам представленных в таблицах. Используя социометрический метод анализа межличностных отношений стало возможным выявить структуры изучаемых объектов, выразить внутригрупповые отношения в виде числовых величин и графиков, получить информацию о состоянии данных групп. Анализ проводился среди сотрудников отдела продаж и технического отдела, состоящих в общей сложности из 32 человек (таблица 2.22). Таблица 2.22 Сплоченность группы при трудовой деятельности

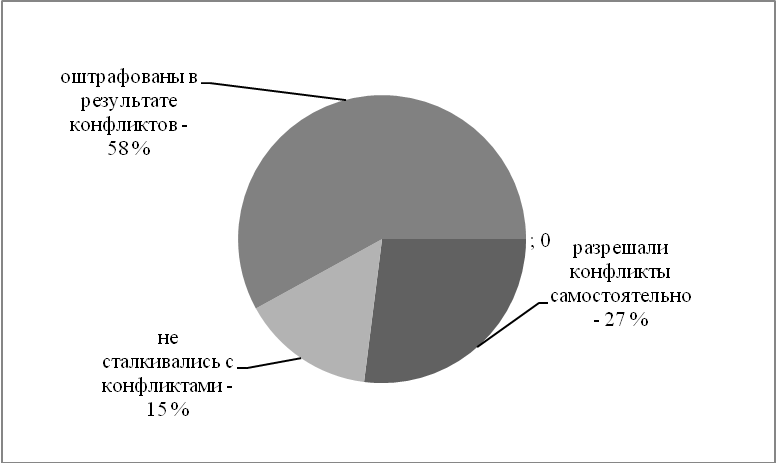

Данные таблицы 2.22, наглядно представлены на рисунке 2.10.  Рис. 2.10 - Сплоченность группы при трудовой деятельности Анализируя таблицу 2.22 и рисунок 2.10, видно, что группу можно охарактеризовать низкой степенью сплоченности (15% положительные выборы, 25% отрицательные выборы и 60 % нейтральные выборы). На основе анализа полученных в ходе исследования результатов о состоянии социально - психологического трудового климата в коллективе можно сделать следующие выводы: в целом сотрудники организации удовлетворены условиями работы в данной социальной структуре; коллектив не представляет собой единое целое, характеризуется низким показателями групповой сплоченности; достижение целей и задач, требующего для своего выполнения продуктивной совместной деятельности всего коллектива, скорее всего, вызовет затруднение; лидером в коллективе как формальным, так и неформальным является директор; в коллективе есть изгои, на что следует обратить особое внимание. В результате изучения книги жалоб и предложений установлено, что за 2021год произошло 12 конфликтных ситуаций между персоналом и клиентами предприятия. При этом очень важен аспект, состоящий в том, что персонал не мог предотвратить и разрешить конфликт, не прибегая к помощи руководителя подразделения. Персонал должен уметь «считывать» информацию с выражения лица клиента, сдерживать себя в конфликте, владеть мимикой, выражением лица и интонацией голоса. Необходимо понимать, что проблему необходимо решать возможными способами, ведь корпоративная репутация стоит во главе имиджа организации. Среди персонала был проведен опрос «Вступали ли Вы в конфликтные ситуации с клиентами». В данном опросе принимали участие 32 человека, а именно сотрудники технического отдела и отдела продаж,a результаты представлены на рисунке 2.11.  Рис. 2.11 Результаты конфликтных ситуаций между клиентами и персоналом Из представленных данных видно, что: 58% сотрудников не могли урегулировать возникающий конфликт без последствий; 15% не сталкивалось с подобными ситуациями; 27% сотрудников способны разрешить разногласия с клиентом самостоятельно. Персоналу нередко приходится применять в работе профессиональные качества разрешению конфликтов. Обслуживание в таких условиях должно быть максимально осторожным и качественным. Важным в данных условиях является умение разрешать конфликты, контролировать ситуацию, управлять собственными эмоциями. Поэтому, чрезвычайно важно обеспечить высокий уровень профессионализма персонала, обучив их искусству владеть собой и благополучно разрешать конфликты. Как известно, нередко конфликты происходят из-за недостаточной мотивации персонала, как следствие негативного психологического климата в коллективе. Признание и вознаграждение сотрудников поможет им ощутить удовлетворение от выполняемой работы и важность своего места, а также обеспечить их заинтересованность в результатах деятельности предприятия. Поэтому далее нужно рассмотреть существующую систему мотивации персонала. Необходимо отметить, что материальное стимулирование является важнейшим мотивационным стимулом персонала к труду. Премии персонала устанавливается согласно тарифным ставкам и должностным окладам, утвержденным генеральным директором и действующим за отчетный период. С третьего кварталa 2021 г. используется системa премий. Предусмотрены премии по случаю праздников (дни рождения, новый год, 8 марта, 23 февраля). Размер премий предприятия составляет от 1000 до 3000 рублей. Рассмотрим степень удовлетворенности персонал a системой материального стимулирования. (Приложение 2) В результате проведенного анкетирования можно сделать следующие выводы: большая часть персонала предприятия считают, что работают хорошо, выполняют должностные обязанности и ожидают справедливого вознаграждения за результаты своего труда. Анализ проводился среди сотрудников отдела продаж и технического отдела, состоящих в общей сложности из 32 человек. На основе полученных данных диагностики (a таблица 2.23), можно сделать вывод, что степень удовлетворенности системой получаемого вознаграждения очень низкая, но наблюдается оптимальное значение факторов ожидания. Таблица 2.23 Результаты оценки степени удовлетворенности персонала системой материального стимулирования

Продолжение таблицы 2.23

Персонал считает, что система материального стимулирования является низкой. К нематериальной системе мотивации относятся: - нематериальная помощь в трудных ситуациях (с болезнью, несчастным случаем, семейным обстоятельствам, потери близких родственников); - доска почета и объявления благодарности (по итогам отчетного года). Далее для того, чтобы выявить и оценить степень удовлетворенности персонала, применяемой системой морального стимулирования, было проведено анкетирование персонала. По полученным результатам опроса степени удовлетворенности персонала системой морального стимулирования были получены следующие данные: высокая степень удовлетворенности способствует 3 параметра, средний - 5, низкой - 1. Респондентам предприятия было представлено 6 вопросов. Анализ проводился среди сотрудников, состоящих в общей сложности из 32 человек. Полученные результаты анкетирования степени удовлетворенности персонала системой морального стимулирования были изучены и сведены в следующую таблицу 2.24. Таблица 2.24 Результаты оценки степени удовлетворенности персонала системой морального стимулирования

Таким образом, из таблицы 2.24 видно, что персонал фактически не удовлетворен психологическим климатом на предприятии, что является отрицательным фактом и влияет на работоспособность, а в следствии и на производительность труда. Для соблюдения трудовой дисциплины применяется система административной мотивации в виде наказаний и штрафов. Представленные виды и размер штрафных санкций получены из внутренней отчетности в таблице 2.25. Таблица 2.25 Виды административных взысканий на 01.01.2022 г.

Продолжение Таблицы 2.25

На основе данных исследования можно сделать вывод, что действует дифференцированная система утвержденных штрафов. Прослеживается тенденция руководства применять штрафные санкции и выговоры в случаях конфликтных ситуаций персонала с клиентами. Таким образом, система управления персоналом предприятия является достаточно эффективной. Но следует отметить, что руководство не уделяет достаточного внимания организации обучения и повышению мотивации персонала. В результате можно сделать вывод, что необходимо реформировать систему управления. Для снижения напряженности в коллективе и уменьшения количества конфликтных ситуаций с клиентами необходимо не штрафовать персонал, а квалифицированно обучать. Поэтому вследствие отсутствия специальных тренингов персонал не способен разрешать конфликтные ситуации благополучно и избегать их, что впоследствии ведет к прямым убыткам предприятия. В данном разделе работы были проведены опросы сотрудников и обработав их были получены социограммы, для того что бы выявить уровень сработанности и сплоченности членов коллектива, были рассмотрены типы поведения сотрудников при конфликтных ситуациях, выявлено индивидуальное поведение сотрудников в конфликтных ситуациях. В следующей главе настоящей работы, нужно разработать проект по введению системы специальных тренингов для повышения качества обслуживания ввиду высокой конкуренции; по повышению уровня удовлетворенности трудом путем введения дополнительного материального стимулирования персонала. А также провести оценку затрат на внедрение предложенных проектов. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||