рынок капиталов. ссудный процент и прибыль как формы дохода. Рынок капиталов

Скачать 83.81 Kb. Скачать 83.81 Kb.

|

|

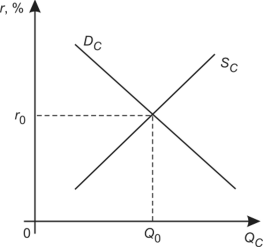

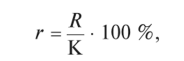

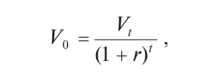

Рынок капиталов (рынок капитала) — часть финансового рынка, на котором обращаются длинные деньги, то есть денежные средства со сроком обращения более года. На рынке капиталов происходит перераспределение свободных капиталов и их инвестирование в различные доходные финансовые активы. Формы обращения денежных средств (финансовых ресурсов) на рынке капиталов могут быть различными: o банковские займы (ссуды); o акции; o облигации; Ссудный капитал — предоставляемый собственниками денег в ссуду предпринимателям и приносящий доход в виде процентов. Движение ссудного капитала называется кредитом. Ссудный процент— цена, уплачиваемая собственникам капитала за использование их заемных средств в течение определенного периода. Ссудный процент выражается с помощью процентной ставки за год. Ставка ссудного процента — количество денег, которое требуется уплатить за использование одной заемной денежной единицы в год. Ставка ссудного процента рассчитывается: r = R/K x 100% где r — ставка ссудного процента; R — годовой доход кредитора; К — сумма денежного капитала, отданного взаймы. Номинальная ставка ссудного процента — это количество денег, уплаченное за единицу заемного денежного знака за определенный период времени. Реальная ставка ссудного процента — ставка ссудного процента, выраженная в денежных единицах с поправкой на инфляцию. Эта ставка — основная при принятии инвестиционных решений. На величину ставки ссудного процента влияет ряд факторов: 1. Риск инвестиционного проекта. 2. Срок предоставления ссуды. 3. Обеспеченность ссуды. Залог 4. Размер предоставляемой ссуды. 5. Налогообложение дохода (процента). 6. Условия конкуренции. Чем больше банков (кредиторов) функционирует на данной территории, тем выше конкуренция между ними и ниже ставка ссудного процента. Все хозяйственные агенты — и те, кто берет деньги в долг, и те, кто предоставляет средства для займов. Рынок ссудного капитала — совокупность финансовых рынков, на которых происходит перераспределение капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал. Посредниками на рынке ссудного капитала выступают банки, фонды. Заемщиками (дебиторами) являются, прежде всего, предпринимательские фирмы, использующие заемные средства для создания нового капитала. Заемщиками являются также и индивидуальные потребители, которые берут взаймы средства для покупки товаров длительного пользования, и правительство — для покрытия бюджетных дефицитов и финансирования создания объектов общественного назначения. Спрос на ссудный капитал— сумма всех заемных средств, на которые есть спрос у заемщиков при той или иной ставке ссудного процента.  Предложение ссудного капитала — сумма сбережений, предлагаемых кредиторами по любой возможной ставке ссудного процента. Предложение ссудного капитала — сумма сбережений, предлагаемых кредиторами по любой возможной ставке ссудного процента.Субъекты предложения капитала — это, прежде всего, домашние хозяйства. Кривая спроса капитала (Dc) имеет отрицательный наклон. Кривая предложения капитала (Sc) имеет положительный наклон. Точка пересечения кривой спроса на ссудный капитал и предложения ссудного капитала показывает равновесную ставку ссудного процента (r0). Равновесие на рынке капитала отражает оптимальное соотношение между объемом сегодняшних товаров и услуг и их гипотетическим количеством в будущем и указывает на оптимальное количество инвестируемого капитала (Q0). Дисконтирование— процедура вычисления сегодняшнего аналога суммы, которая выплачивается через определенный срок при существующей норме процента. Сущность дисконтирования заключается в том, что при осуществлении инвестиционных проектов должен учитываться фактор времени, т. е. необходимо сопоставлять величину сегодняшних затрат и будущих доходов. Денежная единица сегодня стоит больше, чем денежная единица завтра. Дисконтирование помогает определить сегодняшнюю стоимость будущих благ. Поскольку доход, обусловленный ссудным процентом, распространяется на всю накопленную сумму, его расчет ведется по формуле сложных процентов: V0 = Vt/(1 - r)t где t — количество лет; r — ставка процента в десятичных дробях; V0 — сегодняшняя стоимость будущей суммы денег; vt — будущая стоимость сегодняшней суммы денег. Формула дисконтирования показывает, что чем ниже ставка процента и меньше период времени (величина t), тем выше дисконтированная величина будущих доходов. Рынок капитала. Ссудный процент В экономической теории и предпринимательской практике понятие «капитал» используется часто и неоднозначно. Под капиталом понимают заводы и фабрики, складские помещения и транспортные коммуникации, оборудование и инструменты, сырье и готовую продукцию, знания, умения человека и финансовые активы. Понятие «капитал» распространяется на самые разнообразные объекты, общей чертой которых является способность приносить доход. Капитал — запас материальных и нематериальных ценностей, используемых производительно для получения доходов. Иными словами, капитал — любой ресурс, создаваемый с целью производства большего количества экономических благ. Различают физический (материально вещественный капитал) и человеческий капитал. Физический капитал — имущество длительного пользования, используемое фирмой в ее деятельности. Различают основной и оборотный физический капитал. Основной капитал — реальные активы длительного пользования, стоимость которых переносится на продукт частями в течение ряда периодов производства (здания, сооружения, машины, оборудование, транспортные средства и т. д.). Оборотный капитал — реальные активы, стоимость которых полностью включается в стоимость нового товара и возвращается в денежной форме к предпринимателю при реализации товара в каждом цикле (сырье, топливо, материалы, полуфабрикаты). Человеческий капитал — физические и умственные способности человека, полученные посредством образования или практического опыта; мера воплощенной в человеке способности приносить доход. Иными словами, человеческий капитал — особая разновидность трудовых ресурсов. Под капиталом на рынке факторов производства подразумевают материальные факторы, капитальные блага. Еще один аспект капитала связан с его денежной формой. Общим знаменателем, к которому сводят стоимость капитала в форме любого актива, является денежный капитал. В денежном выражении может быть просчитана стоимость как физического, так и человеческого капитала. Капитал, воплощенный в средствах производства, называется реальным капиталом. Денежный капитал или капитал в денежной форме представляет собой инвестиционные ресурсы. Сам по себе денежный капитал экономическим ресурсом не является, то есть его непосредственно в производстве использовать нельзя, однако можно использовать для покупки факторов производства. Как уже отмечалось, общим признаком разнообразных капитальных благ является способность приносить доход. Среди доходов, создаваемых факторами производства, выделяют чистую производительность капитала. Очевидно, что использование средств производства позволяет произвести большее количество экономических благ, чем ручное производство. Капитал связан с понятием сопряженного производства, то есть производства с временным лагом, требующего отвлечения ресурсов и недополучения продукции сегодня ради прироста продуктов и доходов в будущем. Для создания капитала необходимо время. Чтобы накопить определенный капитал в будущем, уже сегодня приходится терпеть неудобства, связанные с невозможностью немедленного использования ресурсов. Иными словами, общество должно сегодня пожертвовать частью ресурсов, пригодных для производства предметов потребления, и направить их на производство средств производства. В дальнейшем прирост средств производства позволит произвести большее количество предметов потребления. Процесс производства, осуществляемый с помощью капитальных благ, является более производительным. Капитал обладает чистой производительностью, с его помощью производится дополнительное количество продукции. Чистая производительность капитала — разница между суммой потребительских благ, произведенных с помощью капитала, и суммой потребительских благ, которой пришлось пожертвовать для создания этого капитала. Чистую производительность капитала можно рассмотреть и в процентном выражении: выраженный в процентах годовой доход, который можно получить при вложении в данный проект денег. Чистую производительность капитала, выраженную в процентах, называют уровнем дохода на капитал. Иными словами, ставка процента на любые капитальные активы — обобщающее выражение дохода на капитал. Эта ставка будет тем выше, чем выше производительность капитала. Еще одно объяснение существования процентной ставки как цены капитала состоит в следующем. Особенностью человеческого поведения является тот факт, что индивид предпочитает сегодняшние блага благам будущим, пускай и большим. Эта особенность получила название временного предпочтения. Чтобы владелец капитала отказался от его самостоятельного применения сегодня, владельца необходимо вознаградить за такой отказ. Процент можно рассматривать как своеобразную компенсацию. Процент — плата за то, что владелец капитала представляет другим возможность сегодняшнего, текущего использования капитала, отказываясь от самостоятельного альтернативного его применения. Рынок капитала — составная часть рынка факторов производства. На этом рынке специфика действующих законов спроса и предложения позволяет установить цену на любую разновидность капитала. Особенностью рынка капитала является то, что когда говорят о спросе на капитал или о предложении капитала как фактора производства, то имеют в виду инвестиционные средства, необходимые для покупки капитальных активов. Иными словами, речь идет о ссудном капитале. Ссудный капитал — капитал, предоставляемый собственниками денег в ссуду предпринимателям и приносящий доход в виде процентов. Движение ссудного капитала называется кредитом. Все хозяйственные агенты, как те, кто берет деньги в долг, так и те, кто предоставляет средства для займов, оперируют на рынках, которые экономисты называют рынками ссудного капитала. Рынок ссудного капитала — совокупность финансовых рынков, на которых происходит перераспределение капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал. Заемщиками (дебиторами) являются, прежде всего, предпринимательские фирмы, использующие заемные средства для создания нового капитала. Заемщиками являются также и индивидуальные потребители, которые берут взаймы средства для покупки товаров длительного пользования, и правительство — для покрытия бюджетных дефицитов и финансирования создания объектов общественного назначения. Однако, если первые предъявляют спрос на капитал в денежной форме, то вторые — спрос на деньги. Спрос на деньги со стороны домохозяйств и государства не связан с предпринимательской деятельностью. Спрос на ссудный капитал — сумма всех заемных средств, на которые есть спрос у заемщиков при той или иной ставке ссудного процента. Спрос на заемные средства зависит от выгодности предпринимательских инвестиций. Субъектом спроса на капитал является бизнес. Спрос на капитал можно представить графически в виде кривой, имеющей отрицательный наклон. Кредиторы — индивидуальные потребители, фирмы и государство, располагающие свободными денежными средствами. Предлагая капитал, то есть предоставляя инвестиционные средства в ссуду, они отказываются от самостоятельного использования данных средств. Они выделяют часть своего текущего дохода для использования другими и получают за это компенсацию в виде ссудного процента. Предложение ссудного капитала — сумма всех сбережений, предлагаемых кредиторами по любой возможной ставке ссудного процента. Субъектами предложения капитала, прежде всего, являются домашние хозяйства. Предложение ссудного капитала зависит от временных предпочтений тех, кто сберегает, и от количества сберегателей. Кривая предложения капитала имеет положительный наклон. Посредниками на рынке ссудного капитала выступают банки, фонды и другие специализированные финансовые фирмы. Главная задача рынка ссудных капиталов — преобразование бездействующих денежных средств в ссудный капитал. Если соединить два графика воедино (спрос на капитал и предложение капитала), то в точке пересечения кривых Dc и Sc устанавливается равновесие на рынке капитала (рис. 9.3).  Рис. 9.3. Равновесие на рынке капитала Точка пересечения кривой спроса на ссудный капитал и предложения ссудного капитала показывает равновесную ставку ссудного процента (г0). Равновесие на рынке капитала отражает оптимальное соотношение между объемом сегодняшних товаров и услуг и их гипотетическим количеством в будущем и указывает на оптимальное количество инвестируемого капитала (Q0). Ставка ссудного процента определяется предложением накопленных средств и спросом на заемные средства. Ссудный процент — цена, уплачиваемая собственникам капитала за использование их заемных средств в течение определенного периода. Ссудный процент выражается с помощью процентной ставки (ставки ссудного процента) за год. Ставка ссудного процента — количество денег, которое требуется уплатить за использование одной заемной денежной единицы в год. Ставка ссудного процента рассчитывается как отношение годового дохода, получаемого в виде ссудного процента, к величине предоставленного денежного капитала (кредита):  где г — ставка ссудного процента; R — годовой доход кредитора; К — сумма денежного капитала, отданного взаймы. Различают номинальную и реальную ставку ссудного процента. Номинальная ставка ссудного процента — ставка ссудного процента, выраженная в денежных единицах по текущему курсу без учета темпов инфляции. Это количество денег, уплаченное за единицу заемного денежного знака за определенный период времени. Номинальная ставка показывает, насколько сумма, которую заемщик возвращает кредитору, превышает сумму, полученную в виде кредита. Реальная ставка ссудного процента — ставка ссудного процента, выраженная в денежных единицах, с поправкой на инфляцию. Эта ставка — основная при принятии инвестиционных решений. На величину ставки ссудного процента влияет ряд факторов. 1. Риск инвестиционного проекта. Риск — неотъемлемая черта рыночной экономики. Предприниматель рискует, когда заключает контракт с новым поставщиком, при налаживании производства нового товара, освоении нового рынка и т. д. Кредитор рискует, когда предоставляет кредит малоизвестной фирме, предоставляет деньги взаймы известной фирме, инвестирующей средства в какой-то новый проект, и т. д. Чем выше риск, что заемщик не выплатит ссуду, тем больший ссудный процент будет взимать кредитор. 2. Срок, на который предоставляется ссуда. Чем больше срок, на который предоставляется ссуда, тем больше упущенных возможностей по использованию этих средств у кредитора. Иными словами, кредиторы долгосрочной ссуды вынуждены на длительный срок отказываться от альтернативных вариантов вложения капитала. Кроме того, чем на больший срок предоставляется ссуда, тем больше вероятность того, что ее не вернут. Следовательно, чем больше срок, на который предоставляется кредит, тем больше ставка ссудного процента. 3. Обеспеченность ссуды. Залог — имущество или другие ценности, отданные заемщиком в качестве обеспечения ссуды. Если ссуда заемщиком не возвращается, то кредитор имеет право удовлетворить свое требование из стоимости залога. Залог в обеспечении займа обычно сокращает риск для кредитора, а чем меньше риск, тем меньше будет ставка ссудного процента. 4. Размер предоставляемой ссуды. Ставка ссудного процента на ссуды меньшего размера обычно выше, чем на более крупные. Объясняется это тем, что административно-управленческие расходы в абсолютном выражении касательно как мелкой, так и крупной ссуды одинаковы. Поскольку издержки на оформление любой ссуды равны, то чем меньше ссуда, тем выше ставка ссудного процента. 5. Налогообложение дохода (процента). Некоторые формы кредита и доходы кредиторов облагаются налогом. Величина налога включается кредитором в состав процента, то есть чем больше величина взимаемого налога, тем больше ставка ссудного процента. Кредитор может отдать предпочтение более низкой ставке ссудного процента по необлагаемому налогом кредиту и отказаться от кредита по более высокой ставке ссудного процента, если полученный доход будет облагаться налогом. 6. Условия конкуренции. Чем больше банков (кредиторов) функционирует на данной территории, тем выше конкуренция между ними и ниже ставка ссудного процента. И наоборот, чем больше банк, чем значительнее его монопольная власть, тем выше оказывается ставка ссудного процента. Сравнение уровня дохода на капитал со ставкой ссудного процента — один из способов обоснования эффективности капиталовложений. Инвестиции следует осуществлять, если ожидаемый уровень дохода на капитал выше или равен рыночной ставке процента по ссудам. Процент в этом случае способствует эффективному распределению ресурсов в экономике. В условиях высокой процентной ставки предприниматели выбирают те варианты инвестирования, которые обладают наиболее высокой чистой производительностью. Еще одним способом оценки эффективности инвестиционного проекта является дисконтирование. Дисконтирование — процедура вычисления сегодняшнего аналога суммы, которая выплачивается через определенный срок при существующей норме процента. Сущность дисконтирования заключается в том, что при осуществлении инвестиционных проектов должен учитываться фактор времени, то есть необходимо сопоставлять величину сегодняшних затрат и будущих доходов. Денежная единица сегодня стоит больше, чем денежная единица завтра. Дисконтирование помогает определить сегодняшнюю стоимость будущих благ. Поскольку доход, обусловленный ссудным процентом, распространяется на всю накопленную сумму, его расчет ведется по формуле сложных процентов:  где t — количество лет; г — ставка процента в десятичных дробях; V0 — сегодняшняя стоимость будущей суммы денег; V( — будущая стоимость сегодняшней суммы денег. Формула дисконтирования показывает, что чем ниже ставка процента и меньше период времени (величина t), тем выше дисконтированная величина будущих доходов. Дисконтирование применяется в сферах предпринимательской деятельности, требующих времени. Процедура дисконтирования применяется не только бизнесменами. Ею пользуются и домохозяйства, например при получении денежных сумм по завещанию. Процедура дисконтирования помогает реализовывать эффективные экономические проекты. Национальная экономика любой страны для своего развития требует определенного объема инвестиционных ресурсов. За последние десять лет в России значительно сократился объем инвестиций в экономику. Абсолютный уровень инвестиций в России с 1991 г. снизился на 3/4, причем объем инвестиций производственного назначения — на 4/5[1]. Чистый вывоз капитала из России частным сектором в январе—сентябре 2004 г. составил 10,9 млрд долл., что почти в три раза больше, чем за аналогичный период в 2003 г. (3,8 млрд долл.)[2]. По оценкам специалистов, инвестиционный кризис признается основным фактором резкого снижения производственного потенциала России. Введение………………………………………………………………………………………….3 1. Понятие ссудного процента…………………………………………………………….………..4 1.1. Рынок ссудных капиталов, спрос и предложение на нем………………………………....4 1.2. Механизм формирования ссудного процента……………………………………………...8 2. Экономическая сущность ссудного процента…………………………………………………11 2.1. Виды процентных ставок…………………………………………………………………..11 2.2. Факторы, определяющие различия в процентных ставках. ………………………..……17 2.3. Банковский процент и процентный доход.......................................................................... 19 Заключение…………………………………………………………………………………….24 Список литературы………………………………………………………………………..…25 Приложение……………………………………………………………………………………26 Введение В любой развитой рыночной экономике процентная ставка в национальной валюте является одним из самых важных макроэкономических показателей, за которым пристально следят не только профессиональные финансисты, инвесторы и аналитики, но также предприниматели и простые граждане. Причина такого внимания ясна: процентная ставка - это самая главная цена в национальной экономике: она отражает цену денег во времени. Кроме того, двоюродная сестра процентной ставки - это уровень инфляции, измеряемый также в процентных пунктах и признаваемый в соответствии с монетаристской парадигмой одним из главных ориентиров и результатов состояния национальной экономики (чем меньше инфляция, тем лучше для экономики, и наоборот). Родственная связь здесь проста: уровень номинальной процентной ставки должен быть выше уровня инфляции, при этом оба показателя измеряются в процентах годовых. В современной экономической теории общий термин "процентная ставка" используется в единственном числе. Здесь она рассматривается в качестве инструмента, с помощью которого государство в лице монетарных властей воздействует на экономический цикл страны, сигнализируя об изменении кредитно-денежной политики и изменяя объем денежной массы в обращении. На частном уровне в повседневной практической жизни ссудный процент пронизывает всю экономическую жизнь страны, присутствуя в различных кредитных и долговых инструментах государства, банков, компаний, индивидуальных предпринимателей и частных лиц в виде разнообразных процентных ставок. Многообразие конкретных процентных ставок в национальной валюте - тема, которая является весьма полезным практическим знанием, накопление которого в жизни любого человека происходит эмпирическим путем. Благодаря средствам массовой информации, либо в своей профессиональной деятельности, либо при управлении личными сбережениями и инвестициями, мы все слышали или регулярно сталкиваемся с различными процентными ставками по разнообразным продуктам. Целью данной работы является анализ сущности ссудного процента. В соответствии с целью были поставлены следующие задачи: 1. Дать определения ссудного процента и ставки процента; 2. Раскрыть механизм формирования ссудного процента; 3. Рассмотреть формы ссудного процента и виды процентных ставок; 4. Обозначить особенности денежного рынка в России. 1. Понятие ссудного процента. 1.1. Рынок ссудных капиталов, спрос и предложение на нем. Свободные денежные капиталы, высвобождающиеся у одних предприятий, корпораций и иных экономических субъектов и предназначенные для передачи во временное пользование другим, становятся ссудным капиталом. Движение ссудного капитала происходит на рынке ссудных капиталов. Деньги в качестве кредитных ресурсов имеют свою цену - ссудный процент. Ссудный процент – это денежное вознаграждение, которое получают кредиторы, предоставляя кредит. Ссудный процент является ценой кредита, или платой, которую заемщик денег должен кредитору за пользование кредитом. Ссудный процент представляет собой доход на ссудный капитал, тем самым подчеркивается денежная природа процента. Существование ссудного процента обусловлено наличием товарно-денежных отношений, которые в свою очередь определяются отношениями собственности. Еще в древности, за два тысячелетия до нашей эры, были известны многочисленные виды натуральных ссуд с уплатой процента в натуральной форме – скотом, зерном и т.д. В условиях выдачи денежных ссуд процент соответственно уплачивается в денежной форме. Ссудный процент возникает там, где один собственник передает другому определенную стоимость во временное пользование, как правило, с целью ее производительного потребления. Для кредитора, отказывающегося от текущего потребления материальных благ, цель сделки состоит в получении дохода на ссуженную стоимость, предприниматель привлекает заемные средства также с целью рационализации производства, в том числе увеличения прибыли, из которой он должен уплатить проценты. В период свободной конкуренции основной формой движения ссудного капитала был кредит. С развитием рынка, расширения объемов капитала, появлением ценных бумаг сформировался финансовый рынок. На финансовом рынке осуществляется рыночное перераспределение свободных денежных капиталов и сбережений между различными субъектами экономики путем совершения сделок с финансовыми активами. В качестве последних выступают деньги в наличной форме и в виде остатков на банковских счетах, иностранная валюта, ценные бумаги и золото. Предложение денежных средств исходит от домашних хозяйств; предприятий, у которых образуются свободные денежные средства в процессе кругооборота их капиталов и от государства, у которого они появляются в результате формирования и использования централизованных денежных фондов. Спрос на денежные ресурсы предъявляют реальный сектор экономики, государство для финансирования своих расходов, а также домашние хозяйства. В зависимости от целей перераспределения в составе финансового рынка выделяют денежный и рынок капиталов. Денежный рынок – это рынок краткосрочных операций (не более одного года), на котором происходит перераспределение свободной денежной наличности. К характерным особенностям денежного рынка относятся его высокая ликвидность и мобильность средств. На нем совершаются сделки с активами в ликвидной форме, к которым относятся деньги в форме банкнот и остатков на текущих и корреспондентских счетах коммерческих банков; государственные краткосрочные бумаги; краткосрочные коммерческие долговые обязательства (векселя), которые облечены в форму ценных бумаг. Денежный рынок обслуживает движение оборотных капиталов предприятий и организаций, краткосрочной ликвидности банков и государства. Выделяют несколько сегментов денежного рынка. В первую очередь это межбанковский рынок, который представляет собой совокупность отношений между банками, возникающих по поводу взаимных краткосрочных необеспеченных ссуд. На межбанковском рынке происходит перераспределение коротких и сверхкоротких банковских ресурсов. К денежному рынку относят также рынки краткосрочных банковских кредитов, где предприятия получат средства, необходимые для завершения расчетов, дисконтный рынок , рынок краткосрочных высоколиквидных и надежных государственных ценных бумаг, депозитных сертификатов. Основными участниками денежного рынка являются банки, в том числе центральный, который выходит на его межбанковский сегмент с предложением денег, реализуя при этом свою денежно-кредитную политику. Основной функцией денежного рынка является регулирование ликвидности всех его участников и экономики в целом. При наличии развитого денежного рынка каждый его участник имеет возможность либо разместить свои временно свободные денежные средства в высоколиквидные и надежные инструменты, приносящие определенный доход либо, наоборот, оперативно привлечь дополнительные ликвидные средства. На рынке капиталов происходят перераспределение капиталов и их инвестирование в различные доходные финансовые активы. На этом рынке совершаются долгосрочные операции. Строгой границы между рынками денег и капиталов не существует, так как одни и те же инструменты могут обращаться на том, и на другом. Торговля за использование заемных средств ведется на различных сегментах финансового рынка. Лица, желающие дать в долг, предлагают их через эти рынки. В зависимости от вида финансовых инструментов, выступающих объектом купли-продажи выделяют четыре сегмента финансового рынка: валютные рынки, кредитные рынки, рынки ценных бумаг и рынки золота. Все сегменты финансового рынка взаимосвязаны между собой, их границы пересекаются, одни финансовые инструменты могут конвертироваться в другие. На финансовом рынке с совершенной конкуренцией отдельные заемщики и отдельные заимодатели не могут влиять на рыночную ставку ссудного процента. Они принимают существующие правила. Каждый отдельный заемщик составляет лишь небольшую часть общего предложения заемных средств. А каждый заимодатель предлагает незначительную долю общей суммы спроса на заемные средства. Цена, уплачиваемая за использование заемных средств, определяется предложением накопленных средств, определяется предложением накопленных средств и спросом на заемные средства со стороны заемщиков. В теории Дж. М. Кейнса процент – это автономный фактор, его уровень определяется взаимодействием предложения и спроса на денежные остатки, т.е. не на все сбережения, а лишь на их денежную часть. По его мнению, процент – чисто денежный феномен, отражающий игру рыночных сил на денежном рынке. В этом направлении он развивал свою теорию денежного спроса, связав ее со склонностью к ликвидности. Кейнс считал, что процент утратил связь с природой ссудного капитала, зато тесно породнился с денежной сферой. С введением процента в анализ спроса на деньги была поставлена проблема оптимизации распределения хозяйствующими субъектами своих ресурсов между альтернативными видами активов. Важную роль при определении функции спроса начинают играть ожидания хозяйствующих агентов в условиях неопределенности и риска. В теориях А.Маршалла и Л. Вальраса норма процента рассматривается как фактор, который приводит в равновесие желание инвестировать и сберегать. Как считает А.Маршалл, процент, будучи ценой, уплачиваемой на любом рынке за пользование капиталом, стремится к такому равновесному уровню, при котором совокупный спрос на капитал на этом рынке при данной норме процента равен совокупному капиталу, притекающему на рынок при этой же норме процента. Л. Вальрас придерживался классической традиции, согласно которой возможной норме процента соответствует сумма, которую индивидуумы будут сберегать, а также сумма, которую они будут инвестировать в новые капитальные активы, и эти две величины стремятся уравниваться друг с другом, и норма процента есть та переменная, которая приводит их к равенству. Рассмотрим соотношение спроса и предложения на кредитном рынке и на рынке облигаций. Для выяснения механизма кредитного рынка особое значение имеет сопоставление временных предпочтений кредиторов и заемщиков. Кредиторы, составляя свои планы расходов и сбережений, исходят из того, чтобы максимизировать результат не просто в данный момент времени, но и на определенном временном горизонте. Их решения находятся в прямой зависимости от изменения процентных ставок на кредитном рынке. Рост процентных ставок будет означать, что доходность сбережений возрастает. При очень высоком уровне процентных ставок даже те, кто ориентирован на текущее потребление, сочтут целесообразным делать сбережения в форме финансовых инструментов. При высокой ставке процента фирмы также обнаружат, что производительность капитала относительна низка и им выгоднее стать кредиторами. Предложение кредита увеличится. При понижении процентных ставок ситуация будет обратная, предложение кредита уменьшится. С другой стороны, спрос на кредит находится в обратной зависимости от процентных ставок. При снижении процентных ставок большая часть населения сделает выбор в пользу увеличения текущего потребления за счет займов. Для фирм появится большое число инвестиционных проектов, для реализации которых есть смысл привлекать заемный капитал. Если учесть что, государство также является крупным заемщиком и ему выгоднее делать займы под низкие процентные ставки, то можно утверждать, что спрос на кредит возрастет при снижении процентных ставок и, наоборот, уменьшится при их повышении. Зависимость спроса на кредит от величины процентных ставок можно изобразить графически в виде наклонной кривой (рис. №1). Рынок капитала представляет собой сферу формирования спроса на капитал и его предложения. Различают два функциональных типа рынка капитала: рынок денежных средств (денежного капитала) и рынок капитальных активов (зданий, сооружений, производственного оборудования). На рынке капитальных активов спрос формируется на уже созданные объекты, которые собственник может предлагать для продажи или в аренду. Рынок денежных средств – это рынок заемного, или ссудного капитала. Ссудный капитал выступает в виде денежных средств, предоставленных в ссуду (кредит) на условиях срочности, платности и возвратности. Рынок денежного капитала выполняет следующие основные функции: · аккумулирует временно свободные денежные средства и перераспределяет их между отдельными отраслями; · способствует концентрации денежных ресурсов для выполнения важных, срочных социальных и экономических программ и проектов, ускоряет структурную перестройку экономики; · формирует цену на ссудный капитал на основе установления равновесия между спросом и предложением. Продавцами капитала выступают коммерческие банки, страховые компании и другие специализированные учреждения, а покупателями – государство, промышленные и торговые компании, население страны. Цена, уплачиваемая собственнику денежного капитала за возможность пользования его денежными средствами, называется ставкой ссудного процента и определяется процентным отношением годового дохода, полученного на ссудный капитал, ко всему ссудному капиталу. Она показывает, какую часть дохода функционирующий предприниматель вынужден отдавать кредитору за право пользования предоставленным капиталом определенное время. В силу этого прибыль, получаемая от использования ссудного капитала, делится на две части: · процент, присваиваемый собственником ссудного капитала; · предпринимательский доход, присваиваемый функционирующим предпринимателем. Процентная ставка может изменяться под воздействием ряда факторов, основными из которых являются: · риск: если есть вероятность, что заемщик не сможет своевременно выплатить ссуду, то устанавливается более высокий ссудный процент; · срочность: чем продолжительнее срок, на который предоставляется ссуда, тем выше процентная ставка; · конкуренции или ее ограничение на рынке: банк, монополизировавший денежный рынок, может взимать более высокую плату за предоставляемые ссуды; · размер ссуды: на количественно меньшую ссуду, как правило, устанавливается более высокая ставка. От величины ставки процента зависят спрос и предложение на денежном рынке: спрос на ссудный капитал будет тем выше, чем ниже ставка процента, и наоборот, чем она выше, тем меньше будет спрос на ссудный капитал и тем больше его предложение. Инвести́ции —долгосрочные вложения капитала с целью получения прибыли. Инвестиции являются неотъемлемой частью современной экономики. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично. |