Курсовая. Курсовая работа Шакирова А.М. (1). Роль местных бюджетов в финансовой системе Кыргызской Республики

Скачать 169.25 Kb. Скачать 169.25 Kb.

|

|

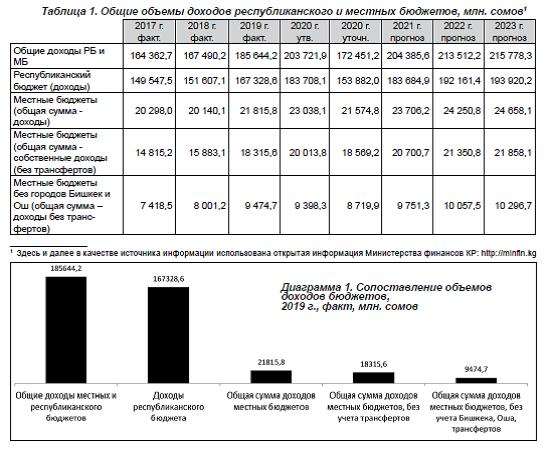

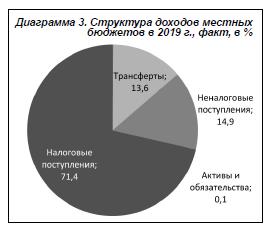

Глава 2. Местные налоги – основная форма доходов местных бюджетов 2.1. Формирование доходов местных бюджетов Доходы местных бюджетов формируются за счет собственных доходов и доходов за счет отчислений от государственных и региональных регулирующих налогов и сборов. В местные бюджеты после уплаты налогов и сборов, предусмотренных законодательством о налогах, в полном объеме поступают доходы от использования имущества, находящегося в муниципальной собственности, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов местного самоуправления. В местный бюджет поступают ассигнования на финансирование осуществления отдельных государственных полномочий, передаваемых органам местного самоуправления, ассигнования на финансирование реализации органами местного самоуправления государственных законов и законов КР, ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов муниципальных образований, а также другие неналоговые доходы, поступающие в местные бюджеты в порядке и по нормативам, которые установлены законами, законами КР и правовыми актами органов местного самоуправления. До разграничения государственной собственности на землю в местный бюджет в полном объеме поступают доходы от продажи и передачи в аренду находящихся в государственной собственности земельных участков, расположенных в границах муниципальных образований и предназначенных для целей жилищного строительства. Источниками формирования доходной части местных бюджетов являются собственные доходы и доходы за счет отчислений от государственных и региональных регулирующих налогов и сборов. Аналогичная норма Законе о финансовых основах местного самоуправления: "Доходная часть местных бюджетов состоит из собственных доходов и поступлений от регулирующих доходов, она также можетвключать финансовую помощь в различных формах (дотации, субвенции, средства фонда финансовой поддержки муниципальных образований), средства по взаимным расчетам". К собственным доходам местных бюджетов относятся местные налоги и сборы, другие собственные доходы местных бюджетов, доли гос.налогов КР, закрепленные за местными бюджетами на постоянной основе. Эти налоги и сборы перечисляются налогоплательщиками в местные бюджеты. К другим собственным доходам местных бюджетов относятся: 1) доходы от приватизации и реализации муниципального имущества; 2) не менее 10% доходов от приватизации государственного имущества, находящегося на территории муниципального образования, проводимой в соответствии с государственной программой приватизации; 3) доходы от сдачи в аренду муниципального имущества, включая аренду нежилых помещений, и муниципальных земель; 4) платежи за пользование недрами и природными ресурсами, установленные в соответствии с законодательством КР; 5) доходы от проведения муниципальных денежно-вещевых лотерей; 6) штрафы, подлежащие перечислению в местные бюджеты в соответствии с законами КР; 7) государственная пошлина, установленная в соответствии с законодательством КР; 8) не менее 50% налога на имущество предприятий (организаций); 9) подоходный налог с физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица. В местные бюджеты полностью (после уплаты налогов и сборов, предусмотренных налоговым законодательством) поступают доходы от использования имущества, находящегося в муниципальной собственности, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов местного самоуправления. К собственным доходам местных бюджетов относятся также доли налогов, распределенные между бюджетами разных уровней и закрепленные за муниципальными образованиями на постоянной основе. К указанным доходам относятся: 1) часть подоходного налога с физических лиц в пределах не менее 50% в среднем по субъекту КР; 2) часть налога на прибыль организаций в пределах не менее 5% в среднем по субъекту КР; 3) часть НДС по товарам отечественного производства (за исключением драгоценных металлов и драгоценных камней, отпускаемых из Государственного фонда драгоценных металлов идрагоценных камней КР) в пределах не менее 10% в среднем по субъекту КР; 4) часть акцизов на спирт, водку и ликероводочные изделия в пределах не менее 5% в среднем по субъекту КР; 5) часть акцизов на остальные виды подакцизных товаров (за исключением акцизов на минеральные виды сырья, бензин, автомобили, импортные подакцизные товары) в пределах не менее 10% в среднем по субъекту КР6. К собственным доходам местных бюджетов могут относиться также другие платежи, установленные законодательством КР и законодательством субъектов КР. Если в границах территории муниципального образования (за исключением города) имеются другие муниципальные образования, то источники доходов местных бюджетов разграничиваются между ними законом субъекта КР. При этом за каждым муниципальным образованием закрепляются на постоянной основе (полностью или частично) собственные налоги и сборы, другие местные доходы. В отношении внутригородских муниципальных образований такое закрепление собственных налогов и сборов, других местных доходов регламентируется уставом города. 2. Кроме собственных доходов, источниками формирования доходов местных бюджетов являются отчисления от государственныхи региональных регулирующих налогов и сборов. Регулирующими налогами называются налоги, по которым устанавливаются нормативы отчислений (в процентах) в региональные или местные бюджеты на очередной финансовый год или на долговременной основе, т.е. не менее чем на 3 года. Кроме того, в соответствии с п. 3 комментируемой статьи в местный бюджет поступают: 1) ассигнования на финансирование осуществления отдельных государственных полномочий, передаваемых органам местного самоуправления; 2) ассигнования на финансирование реализации органами местного самоуправления законов КР; 3) ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов муниципальных образований; 4) другие неналоговые доходы, поступающие в местные бюджеты в порядке и по нормативам, которые установлены законами, КР и правовыми актами органов местного самоуправления. Данная норма носит своевременный характер, учитывая, что в бюджетной практике имели место случаи передачи расходов на уровеньместных бюджетов без обеспечения источниками. Это относится прежде всего к передаче ведомственной социально-культурной сферы на балансы органов власти местного самоуправления. Представляется, что эта норма БК КР позволит защитить интересы органов власти местного самоуправления. 2.2. Анализ поступления налоговых платежей в местные бюджеты Кыргызской Республики По действующему законодательству закрепленными (или собственными) являются доходы, которые полностью или в твердо фиксированной доле (в процентах) на постоянной или долговременной основе в установленном порядке поступают в соответствующий бюджет. Закрепленными доходами регионов являются: закрепленные доходы (налоги, полностью зачисляемые в местный бюджет): -земельный налог; -курортный налог; -налог на рекламу; -сбор с владельцев собак; - сбор за право проведения местных аукционов и лотерей, конкурсов и выставок, проводимых в коммерческих целях; -сбор за парковку автотранспорта; -сбор со сделок, совершаемых на товарно-сырьевых биржах; -сбор за вывоз мусора с территорий населенных пунктов; - налог с граждан, выращивающих цветы в тепличных условиях и реализующих их населению; -гостиничный налог; - налог на право охоты и рыболовства; - налог с туристов, выезжающих в дальнее зарубежье; - налог с казино; - налог на неиспользуемые производственные и торгово-бытовые площади или их части; - налог за право использования местной символики. Доходы регионов по отношению к доходам госбюджета и к общим доходам всех регионов колеблются от 2 до 9% и от 6 до 25% соответственно. Больше всего доходов получают г. Бишкек и Ошская область, а наиболее бедная - Таласская область. Среди регионов Нарынская область имеет наименьший показатель по общим доходам. Это связано с наличием в регионе СЭЗ, где действуют налоговые льготы. Земельный налог - основной местный налог, т.е. все поступления от него полностью идут в местный бюджет. Этот вид налога обеспечивает в среднем 13% поступлений в местный бюджет. По отдельным регионам этот показатель достигает 25%. Но определение размера налога остается республиканской функцией, и местная администрация не имеет право менять ее. Сезонный характер оплаты земельного налога (25% платыза пользование землей оплачивается в течение 1 квартала года, 75% - в 4 квартале) совпадает с аграрным сезоном7. Данные налоги призваны укреплять финансовую базу местного самоуправления, пополнять местный бюджет, выполнять наказы населения. При этом, местный кенеш вправе принять не все 16 видов налогов, а лишь те, которые целесообразны в том или ином городе, районе. Например, налоги на казино, туристов, выезжающих в дальнее зарубежье, курортный сбор и другие уместны не во всех городах и районах республики. Отличительной чертой развития столицы является строительство государственных и частных школ, увеличение количества медицинских и культурных учреждений.  Объем доходов местных бюджетов в КР (без трансфертов) составляет примерно одну десятую часть от общих доходов республиканского и местного бюджетов. А если не считать городов Бишкек и Ош, доходы которых имеют наибольший удельный вес в общих доходах местных бюджетов, то доля всех остальных местных бюджетов в консолидированном бюджете республики составит всего около 5% В целом доходы республиканского и местных бюджетов можно охарактеризовать общей динамикой роста, однако, если сопоставить эти показатели с долей местных бюджетов в общем объеме республиканского и местных бюджетов, то сразу заметно, что роста нет. Доля местных бюджетов в течение многих лет остается на уровне не выше 10%. Этот показатель применяется в международной практике для определения уровня финансовой децентрализации страны (см. Диаграмму 2).  Таким образом, финансовая децентрализация в КР не развивается, несмотря на то, что намерения ее развития существуют. Это означает, что распределение доходов между местными и республиканским бюджетами никак не учитывает приоритеты страны в отношении регионального развития. В результате органам МСУ не хватает ресурсов для качественного исполнения собственных функций и делегированных государством полномочий. Доходы местных бюджетов Структура доходов местных бюджетов  Приведенная ниже Диаграмма 3 дает представление об общей (укрупненной) структуре доходов местных бюджетов. Если обратить внимание на долю межбюджетных трансфертов в общих доходах местных бюджетов, то она кажется не очень высокой – 14%. Однако, если из статистики исключить города Бишкек и Ош, которые не получают выравнивающих трансфертов из республиканского бюджета, то этот показатель увеличивается почти до 25%, а это говорит о существенной зависимости местных бюджетов от финансирования из центра. Для некоторых айылных аймаков этот показатель ещё выше (например, доля выравнивающих грантов в доходах АА Кыштут Баткенского района Баткенской области – 65%, АА Кум-Добо Кочкорского района Нарынской области – 56%, АА Жекенди Чон-Алайского района Ошской области – 66% и т.п.). Основная причина такой зависимости – низкий доходный потенциал местного самоуправления на местах (в особенности в сельских айыл окмоту), приводящий к неспособности собирать достаточное количество собственных доходов. Между тем значительный резерв пополнения доходов местных бюджетов лежит в улучшении управления муниципальным имуществом, обеспечении прозрачных (цифровых) площадок с информацией, какое имущество имеется у конкретного муниципалитета и по какой стоимости оно сдается в пользование. Это в совокупности с механизмами общественного контроля может увеличить поступления от их управления в местные бюджеты. На практике, при наличии значительного количества муниципального имущества, ОМСУ их сдают в пользование практически за бесценок (при давлении со стороны акимов, представителей силовых структур и т.д.). Поэтому полная публикация списка имущества и пользователей даст возможность гражданскому сектору внести вклад в улучшение доходов местных бюджетов. В структуре доходов регионов наибольший удельный вес принадлежит налоговым поступлениям. Основными статьями доходной части налоговых поступлений г. Бишкек являются налог на прибыль и подоходный налог, которые почти полностью были изъяты для пополнения республиканского бюджета (65%). Объем местных поступлений - 27% - недостаточен для решения социально-экономических проблем г. Бишкек. С помощью распределения средств, взимаемых по каждому из этих трех основных (регулируемых) доходов, в бюджетной системе между центральным и региональным бюджетами осуществляется регулирование межбюджетных отношений. Но в ходе проведения бюджетной реформы такое распределение поступлений от регулирующих (или иначе их называют общегосударственными) налогов претерпело значительные изменения. При этом основной целью являлось создание механизма, направленного на определение стабильных, фиксированных и единых для всех регионов нормативов отчислений от общегосударственных налогов и других доходов, что позволило бы местным органам государственного управления создать более эффективное бюджетное планирование, основанное на научном методе прогнозирования доходов, а также повысить активность по сбору налогов и других платежей, как на республиканском, так и на местном уровне, создать стимулы по изысканию дополнительных источников пополнения доходной части бюджета. Поэтому соотношение закрепленных и регулирующих доходов служит важнейшим показателем децентрализации бюджетно-налоговой системы страны. Оноуказывает на то, как на деле обеспечивается реализация принципа самостоятельности территориальных бюджетов. В нынешних условиях бюджетное регулирование посредством нормативов отчислений от регулирующих доходов имеет важные и неоспоримые достоинства. Надо, однако, считаться с тем, что это весьма тонкий инструмент, требующий деликатного и выверенного применения. Грубое манипулирование величинами нормативов отчислений закрепленных и регулирующих доходов неблагоприятно воздействует на объем сферы межбюджетных отношений. Поэтому проблема обоснованности установления нормативов отчислений от регулирующих доходов является исключительно важной8. Доходную часть местного бюджета характеризуют данные табл. 1. По данным табл. 1 видно, что за период с 2019 по 2021 годы в доходах местного бюджета Кыргызской Республики преобладает значительная доля финансовой безвозмездной помощи с вышестоящего бюджета. При этом доля безвозмездных поступлений за анализируемый период снижается с 12961,7 млн. сом до 2549,4 млн. сомов. Это говорит о том, что собственных доходов достаточно для осуществления ряда полномочий на проведение таких расходов как оплата коммунальных услуг, выплата заработной платы, т.к. в течение финансового года возможны повышения тарифов и как следствие этого лимитов предусмотренных по бюджету может быть не достаточно. Анализируя структуру доходов за период с 2019 по 2021 года прослеживается увеличение удельного веса налоговых и неналоговых доходов от общего поступления общий объем доходов местного бюджета без трансфертов за 2019 год составил 14973,8 млн. сомов, или 99,7 % к плану в сумме 15464,7 млн. сомов. В сравнении с показателем предыдущего года доходы возросли на 1461,2 млн. сом или 9,1 %. Объем налоговых доходов местного бюджета за 2015 год составил 12325,7 млн. сомов, или 95,4 % от плана в сумме 12922,1 млн. сомов. В сравнении с фактом 2014 года налоговые доходы выросли на 632 млн. сом или 5,4 %. Неналоговые поступления включают в себя поступления различных сборов и взносов, штрафов, государственных пошлин и прочие. Большинство, этих статьей трудно соотносить систематически с конкретной базой, поскольку они непостоянны. В этой связи, прогнозирование сумм поступления отдельных статьей неналоговых поступлений необходимо оценить на основе динамики данных прошлых лет. При этом следует учитывать такие факторы, влияющие на уровень поступления неналоговых доходов, как изменение законодательных основ, изменение порядков взимания и др. В случае отсутствия наблюдаемых взаимосвязей данных источников доходов с отдельными показателями, придется в значительной степени опираться на субъективные суждения и экспертную оценку. В формировании доходов органов МСУ важное место отведено неналоговым поступлениям. В эту группу относятся, помимо налогов, все другие виды доходов органов МСУ. Доходы местных бюджетов, получаемые из неналоговых поступлений, так же как местных налогов и сборов, не подлежат изъятию в бюджет другого уровня (статья 3 Закона «О финансово-экономических основах местного самоуправления»). Объем неналоговых доходов местного бюджета за 2019 год составили в сумме 2648,1 млн. сомов, при этом плановый показатель выполнен на 104,1 %, сумма перевыполнения 105,4 млн. сомов от плана в сумме 2542,7 млн. сом. Относительно предыдущего года поступления неналоговых доходов увеличилось на 9,2 % или на 224,4 млн. сомов. Доходами местного бюджета, в соответствии с законодательством Кыргызской Республики, являются денежные средства, сформированные от налоговых, неналоговых и иных источников. Доходы состоят из закрепленных (или местных) и регулируемых доходов, а также трансфертов финансируемых из республиканского бюджета. Собственные доходы местных бюджетов за 2019-2021 годы выросли с 8402 ,7млн. сомов до 14973,8 млн. сомов. Кроме этого, местным бюджетам предоставляются трансферты из республиканского бюджета, Трансферты – средства, предаваемые из одного бюджета в другой на определенные цели или без целевой привязки, и являются основным источником многих местных бюджетов. Категориальные гранты в бюджете 2021 года не предусмотрены в связи с переводом организаций образования на республиканский бюджет. Одним из особенностей формирования выравнивающих грантов является то, что за основу расчётов принято значение «бюджетной обеспеченности» местного самоуправления, которая представляет собой объем доходов в расчете на одного жителя, поступающий в бюджеты айылных аймаков и городов исходя из уровня экономического развития соответствующей территории с учетом различий в структуре населения, социально-экономических, климатических, географических и иных объективных факторах и условиях, влияющих на стоимость предоставления бюджетных услуг в расчете на одного жителя. Поступление в доход местных бюджетов сумм от продажи нефинансовых и финансовых активов составили 140,7 млн. сомов, из них нефинансовые активы 133,6 млн. сомов, план выполнен на 89,1%, финансовые активы 7,0 млн. сомов. Относительно показателей соответствующего периода предыдущего года нефинансовые платежи уменьшились на 44,4 % или на 106,7 млн. сомов. Проблемы по доходной части местных бюджетов: - проблема прогнозирования и планирования доходного потенциала местного бюджета на уровне местного самоуправления9. Главные причины: - прогнозирование и планирование общегосударственных и других доходов местных бюджетов (кроме местных доходов) государственными органами; - затруднения органами местного самоуправления получения соответствующей информации по доходам местных бюджетов в соответствующих государственных органах; - низкий уровень знаний или подготовки специалистов органов местного самоуправления. - отсутствие налоговой базы для формирования доходов (данные сосредоточены в государственных органах); - МСУ утверждают прогнозы доходов по местным бюджетам по общегосударственным налогам, которые спущены им сверху (МФ КР); - ГНС не отвечает по обязательствам МСУ в части выполнения доходной части местных бюджетов, во многих случаях это приводит к невыполнению обязательств МСУ по расходной части местных бюджетов, что приводит к дисбалансу местных бюджетов; - не всегда компенсируются выпадения доходов по общегосударственным и другим налогам. Указанные проблемы привели к тому, что МСУ на местах не имеют достаточной возможности формировать и исполнять доходную часть местных бюджетов. Рост доходов местных бюджетов должен одновременно сопровождаться институционализацией механизмов прозрачности, подотчетности и ответственности органов местного самоуправления. В целях обеспечения подотчетности органов местного самоуправления по бюджетным вопросам перед населением и наибольшего соответствия потребностям граждан необходимо сформировать правовую основу для проведения общественных слушаний по местному бюджету, публикации проекта местного бюджета, утвержденного местного бюджета и отчета об его исполнении. |