Финансы. Черных finansy_53. России и её финансовые аспекты. Виды пенсий и пособий, их характеристика по источникам выплат 3 Вопрос Финансовое планирование и прогнозирование в условиях рыночной экономики 7

Скачать 385.81 Kb. Скачать 385.81 Kb.

|

|

Оглавление ЗАДАНИЕ 13 Вопрос 1. Пенсионная система России и её финансовые аспекты. Виды пенсий и пособий, их характеристика по источникам выплат 3 Вопрос 2. Финансовое планирование и прогнозирование в условиях рыночной экономики 7 Вопрос 3. Охарактеризуйте организационно-правовые аспекты и финансовые отношения деятельности государственных и муниципальных унитарных предприятий 12 Список использованной литературы 19  Пенсионная система России и её финансовые аспекты. Виды пенсий и пособий, их характеристика по источникам выплат [подтвердите ответ законодательством РФ, действующим в области финансовых отношений] Пенсионная система - это система взаимосвязанных и взаимодействующих денежных источников, органов и учреждений, субъектов обеспечения, видов обеспечения и нормативных правовых актов, направленных на реализацию прав граждан в области пенсионного обеспечения. Представляя собой целостное образование, пенсионная система в зависимости от источников финансирования и субъектов обеспечения состоит из нескольких структурных элементов - частей, которыми являются: 1) пенсионное обеспечение по обязательному пенсионному страхованию; 2) государственное пенсионное обеспечение; 3) дополнительное пенсионное обеспечение. Каждая из частей пенсионной системы в свою очередь является системой, состоящей из элементов, которые находятся во взаимосвязи. Элементами каждой из частей пенсионной системы выступают подсистемы: 1) финансирования; 2) управления; 3) субъектов обеспечения; 4) видов обеспечения; 5) правовая. В Российской Федерации действуют три вида пенсионного обеспечения: Государственное пенсионное обеспечение, основанное на финансировании пенсий за счет средств федерального бюджета. Пенсия по государственному пенсионному обеспечению назначается государственным служащим (в том числе военнослужащим, сотрудникам силовых ведомств, а также членам их семей), участникам Великой Отечественной войны, гражданам, награжденным знаком «Жителю блокадного Ленинграда», гражданам, пострадавшим в результате радиационных или техногенных катастроф, и членам их семей, космонавтам и членам их семей, работникам летно-испытательного состава, а также социально незащищенным гражданам, которые в силу обстоятельств не приобрели права на трудовую пенсию, - нетрудоспособным гражданам. Обязательное пенсионное страхование, включающее в себя трудовую пенсию по старости (в составе страховой и накопительной частей) и трудовую пенсию по инвалидности или по случаю потери кормильца (в составе страховой части) и финансируемое за счет страховых взносов работодателя. [2, с.155] Право на трудовую пенсию имеют граждане Российской Федерации, зарегистрированные в системе обязательного пенсионного страхования, нетрудоспособные члены семей застрахованных лиц, в случае потери кормильца. Иностранные граждане и лица без гражданства, постоянно проживающие в Российской Федерации, имеют право на трудовую пенсию наравне с гражданами России. Негосударственное (дополнительное) пенсионное обеспечение - негосударственные пенсии, выплачиваемые в рамках договоров с негосударственными пенсионными фондами, финансируемые за счет взносов работодателей и работников в свою пользу и дохода, полученного от их инвестирования. Основными источниками пенсионного права являются: Федеральный закон от 15 декабря 2001 г. № 166-ФЗ "О государственном пенсионном обеспечении в Российской Федерации" (ред. от 27.12.2018 г.), Федеральный закон от 17 декабря 2001 г. № 173-ФЗ "О трудовых пенсиях в Российской Федерации" (ред. от 30.12.2017 г) и др.. Пенсия за выслугу лет назначается федеральным государственным гражданским служащим; гражданам из числа космонавтов и работников летно-испытательного состава; военнослужащим и другим, приравненным к ним по пенсионному обеспечению категориям служащих, указанным в Законе РФ от 12 февраля 1993 г. Государственная пенсия по старости назначается только гражданам, пострадавшим в результате радиационных или техногенных катастроф. Пенсия по инвалидности назначается: военнослужащим и космонавтам; гражданам, пострадавшим в результате радиационных или техногенных катастроф, а их семьям - пенсия по случаю потери кормильца. Участникам ВОВ, признанным инвалидами, пенсия по инвалидности назначается в дополнение к страховой (трудовой) пенсии по старости или по случаю потери кормильца. Социальная пенсия назначается другим нетрудоспособным гражданам (детям-инвалидам; детям, потерявшим одного или обоих родителей; престарелым, инвалидам, не имеющим права на трудовые пенсии, и некоторым другим категориям граждан). Система страхового пенсионного обеспечения предусматривает следующие три вида страховых пенсий: 1) страховая пенсия по старости; 2) страховая пенсия по инвалидности; 3) страховая пенсия по случаю потери кормильца. Страховая пенсия - ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости или инвалидности, а нетрудоспособным членам семьи застрахованных лиц заработной платы и иных выплат и вознаграждений кормильца, утраченных в связи со смертью этих застрахованных лиц, право на которую определяется в соответствии с условиями и нормами, установленными Федеральным законом «О страховых пенсиях». [3, с. 51 ] При этом наступление нетрудоспособности и утрата заработной платы и иных выплат и вознаграждений в таких случаях предполагаются и не требуют доказательств. Государственная пенсия по старости назначается только гражданам, пострадавшим в результате радиационных или техногенных катастроф. Пенсия по инвалидности назначается: военнослужащим и космонавтам; гражданам, пострадавшим в результате радиационных или техногенных катастроф, а их семьям - пенсия по случаю потери кормильца. Участникам ВОВ, признанным инвалидами, пенсия по инвалидности назначается в дополнение к страховой (трудовой) пенсии по старости или по случаю потери кормильца. Социальная пенсия назначается другим нетрудоспособным гражданам (детям-инвалидам; детям, потерявшим одного или обоих родителей; престарелым, инвалидам, не имеющим права на трудовые пенсии, и некоторым другим категориям граждан). Система страхового пенсионного обеспечения предусматривает следующие три вида страховых пенсий: страховая пенсия по старости; страховая пенсия по инвалидности; страховая пенсия по случаю потери кормильца. С 1 января 2019 г. постепенно начал увеличиваться пенсионный возраст, достигнув который россияне имеют право оформить выплаты страховой пенсии по старости. До конца 2018 года такая возможность предоставлялась мужчинам в 60 лет, а женщинам в 55, а уже с 01.01.2019 г. эти значения были увеличены на 6 месяцев. Таблица пенсионного возраста по годам представлена ниже:

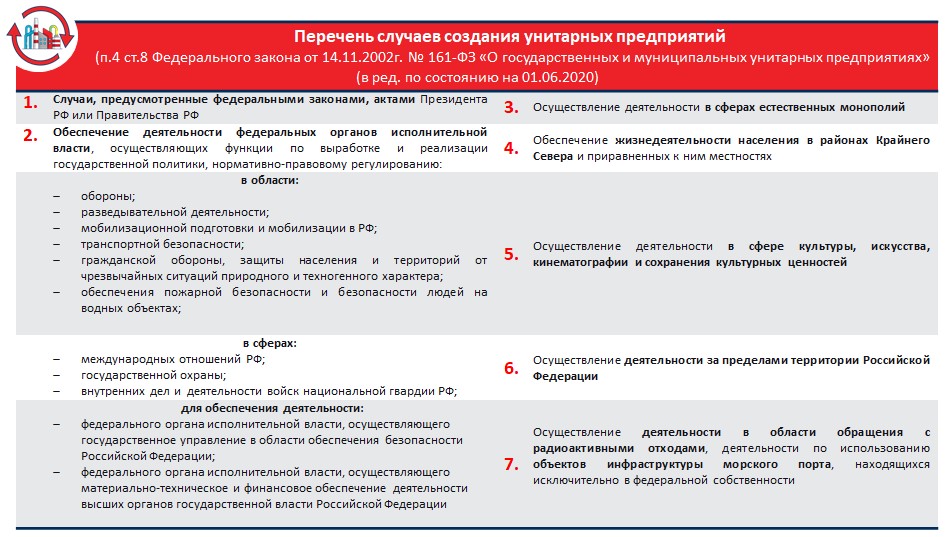

Используемые в таблице сокращения: ПВ — пенсионный возраст; М — мужчины; Ж — женщины; СВП — срок выхода на пенсию. Финансовое планирование и прогнозирование в условиях рыночной экономики [сущность, виды финансовых планов, обоснованность прогнозов] Финансовое планирование, как уже отмечалось, выступает важнейшим элементом управления финансами. Объектом финансового планирования является финансовая деятельность субъектов хозяйствования и государства, а результатом его - составление финансовых планов, начиная от сметы отдельного учреждения до сводного финансового баланса государства. В каждом плане определяются доходы и расходы на определенный период, взаимосвязь со всеми звеньями финансовой и кредитной систем по платежам и расчетам. [1, с. 49] Финансовые планы имеют все звенья финансовой системы. Форма финансового плана, состав его показателей отражают специфику соответствующего звена финансовой системы. В частности, предприятия и организации, функционирующие на коммерческих началах, составляют балансы доходов и расходов; учреждения, осуществляющие некоммерческую деятельность, - сметы; кооперативные организации, общественные объединения и страховые компании - финансовые планы; органы государственной власти - бюджеты разных уровней. При финансовом планировании в основу кладутся требования финансовой политики, проводимой на том или ином этапе экономического развития. Определяется при этом объем денежных средств и их источников, необходимых для выполнения плановых заданий, выявляются резервы роста доходов и экономии в расходах, устанавливаются оптимальные пропорции в распределении средств между централизованными и децентрализованными фондами. В условиях рыночной экономики планирование как функция управления не может охватывать все стороны экономической и социальной деятельности. Оно опирается на сферу обмена, через которую осуществляется реализация товаров и услуг, и признание общественно необходимых затрат, произведенных при их производстве и реализации. Определяющим способом связи в процессе производства и реализации товаров и услуг выступает рыночный механизм, включающий деньги, цену, закон стоимости, закон спроса и предложения. Природа рыночного механизма определяет функционирование в нем прогнозного метода с элементами планирования определения результатов производства и обмена. Прогнозные и плановые расчеты финансовых показателей базируются на использовании различных методов. Наиболее важными из них являются: метод экстраполяции, нормативный, математического моделирования. Метод экстраполяции состоит в том, что финансовые показатели определяются на основе выявления их динамики, в расчетах исходят из показателей отчетного периода, корректируя их на относительно устойчивый темп изменений. Нормативный метод основан на использовании установленных норм и нормативов. Метод математического моделирования заключается в построении финансовых моделей, имитирующих течение реальных экономических и социальных процессов. Для согласования направлений использования финансовых ресурсов с источниками их формирования, увязки всех разделов финансовых планов между собой применяется балансовый метод. Финансовое планирование в условиях перехода к рыночной экономике требует постоянного совершенствования. В частности, в тех организациях и по тем видам деятельности, которые традиционно относятся к финансируемым из бюджета (народное образование, здравоохранение), в их сметах ослабляется адресная регламентация, усиливается обоснованность расчетов показателей на основе внедрения долговременных экономических и социальных нормативов, расширяется внедрение элементов хозяйственного расчета с целью получения дополнительных доходов. Выступая в качестве внебюджетных средств, эти ресурсы используются на расширение производственной и социальной деятельности коллективов. В сфере материального производства при планировании, наряду с развернутой формой - балансом доходов и расходов, для мелких и средних предприятий применяется упрощенная форма - финансовый план, состоящий из доходной и расходной частей. Хозяйствование в условиях рыночной экономики требует более широкого развития принципов хозяйственного расчета, превращающегося в коммерческий, т. е. с ясно выраженной целью получения прибыли (доходов). [5, с. 437] Рыночная экономика ориентируется, как отмечено выше, на такие главные элементы, как цена, спрос и предложение товаров и услуг, рабочая сила, ссудные капиталы, конкуренция. В этих условиях особо важны наличие системы управления рынком, учет его запросов, что определяет необходимость планирования товарного ассортимента, предполагающее его гибкое изменение на основе свободы инициативы в предпринимательской деятельности. Изучение рынка, его организация и управление с элементами планирования составляют содержание маркетинга. В условиях перехода на рыночные отношения исключительно большое значение имеет также эффективное управление ресурсами предприятий различных форм собственности - финансовой. Финансы государства, учреждений и предприятий. Основная задача финансового Финансы государства, учреждений и предприятий по мобилизации и использованию денежных фондов предприятий (организаций) состоит в максимизации их реальных пассивов и активов. При этом важнейшее значение имеют следующие вопросы финансового Финансы государства, учреждений и предприятий: • планирование и прогнозирование финансовой деятельности. Финансовые службы предприятий и организаций разрабатывают финансовые планы, которые представляют собой прогнозы объема производства и реализации продукции, развития научно-технического прогресса, внедрения новых управленческих решений и обеспечение их финансовыми ресурсами. Главные показатели в процессе финансового планирования: объем реализации продукции, прибыль, капитальные вложения; • принятие наиболее целесообразных решений в процессе инвестирования средств. Финансовый менеджер должен определить оптимальные темпы роста объема реализации, структуру привлекаемых средств, методы их мобилизации; способы инвестирования; • координация финансовой деятельности со всеми службами предприятий и организаций. Например, решения в области маркетинга влияют на объем реализации, что в свою очередь оказывает воздействие на размер прибыли и инвестиций; • проведение операций на финансовом рынке по мобилизации дополнительных капиталов, реализации собственных акций и облигаций. В организациях осуществляется перспективное, текущее и оперативное финансовое планирование. Перспективное (стратегическое) планирование представляет собой исследование и разработку возможных путей развития финансов организации в перспективе (в течение 3-5 лет). Стратегическим планом является бизнес-план, который разрабатывается на основе: оценки наличия материальных и финансовых ресурсов на начало планового периода, а также состояния производства, потребностей и возможностей его расширения; укрупненных нормативов, сложившихся тенденций, пропорций в распределении финансовых ресурсов за истекший период, прогнозируемых оценок их совершенствования. Текущий финансовый план разрабатывается на год, полугодие, квартал, месяц и представляет собой баланс доходов и расходов организации, или ее бюджет состоит из трех разделов: 1) доходы и поступления средств, 2) расходы и отчисления, 3) взаимоотношения с бюджетом. Оперативные финансовые планы конкретизируют финансовые задания на короткий период и доводятся до исполнения. Их основная цель - определить движение денежных средств на короткий отрезок времени, сбалансировать поступления с расходами, обеспечивать устойчивое положение организации. Кредитный план представляет собой план поступлений кредитов и их погашение в намеченные кредитным договором сроки. Пользование кредитом является платным, поэтому сумма возврата кредита складывается из основного долга и процентов по нему. [4, с. 295] Кассовый план представляет собой план оборота наличных денег, проходящих через кассу организации. Разработка кассового плана и контроль за его выполнением имеют важное значение для повышения платежеспособности хозяйствующего субъекта. Кассовый план составляется на квартал. Он состоит из четырех разделов: 1) указывается поступление наличных денег в кассу организации, кроме полученных из банка, 2) все расходы в наличных деньгах (зарплата, премии, командировочные и т.д.), 3) производится расчет сумм наличных денег, которые планируется получить в банке для выплаты зарплаты и на другие цели, 4) указываются сроки и суммы выплат, согласованные с банком, обслуживающим Р/с организации. Платежный календарь - это план рациональной организации оперативной финансовой деятельности. Его назначение заключается в управлении денежными потоками организации и используется он для контроля за ее платежеспособностью и кредитоспособностью. Охарактеризуйте организационно-правовые аспекты и финансовые отношения деятельности государственных и муниципальных унитарных предприятий. Приведите статистический обзор количества ФГУП (ГУП, МУП) и объемов финансовых ресурсов, а также направлений их расходования на определенной территории. Сделайте анализ данных показателей за 2 предшествующих года Государственные и муниципальные унитарные предприятия, учреждаемые органами власти, для выполнения определенных полномочий, являются особой организационно-правовой формой юридических лиц. Деятельность этих предприятий регулируется Федеральным законом от 14.11.2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях». В конце прошлого года Государственной Думой РФ принят закон, существенно меняющий условия деятельности унитарных предприятий в современных условиях. 8 января 2020 года вступил в силу Федеральный закон от 27.12.2019г. № 485-ФЗ «О внесении изменений в Федеральный закон «О государственных и муниципальных унитарных предприятиях» и Федеральный закон «О защите конкуренции» (далее – Закон № 485-ФЗ). Данным законом введен запрет на осуществлении деятельности унитарными предприятиями на товарных рынках Российской Федерации, находящихся в состоянии конкуренции. В результате новаций, Федеральный закон от 26.07.2006г. № 135-ФЗ «О защите конкуренции» дополнен новой главой «7.1. Антимонопольные требования к созданию унитарных предприятий и осуществлению их деятельности», вводящей общее правило о недопустимости создания унитарных предприятий, их реорганизации, и изменения видов деятельности, за исключением установленных случаев. В настоящее время большая часть унитарных предприятий работают в сферах с развитой конкуренцией - в теплоснабжении, водоснабжении, водоотведении, управлении жилым фондом, торговли и оказания услуг. Согласно данным, размещенным на официальном сайте Федеральной налоговой службы, количество унитарных предприятий, сведения о которых содержатся в ЕГРЮЛ, постепенно сокращается, но еще достаточно велико. Сведения о динамике и количестве унитарных предприятий, зарегистрированных в ЕГРЮЛ за период 2016-2020 годов приведены на рисунке 1.  Рисунок 1. Количество унитарных предприятий, зарегистрированных в ЕГРЮЛ, за период 2016-2020 г.г. Если посмотреть на количественные показатели состава унитарных предприятий числящихся в ЕГРЮЛ, и осуществляющих свою деятельность на начало текущего года, то можно сказать, что из общего количества 13801 унитарных предприятий, количество федеральных предприятий составляет 757 единиц – 6% от общего количества, унитарных предприятий, на уровне субъектов РФ почти в 2 раза больше и составляет 1581 единиц – 11 %, а предприятий, созданных на уровне муниципалитетов 11459 единиц, что составляет 83% от общего количества. Наглядно данное соотношение представлено на рисунке 2.  Рисунок 2. Соотношение государственных (федерального уровня и созданных на уровне субъектов Российской Федерации) и муниципальных унитарных предприятий, числящихся в ЕГРЮЛ, по состоянию на 01.01.2020 года Таким образом, большую долю, в структуре действующих унитарных предприятий, занимают муниципальные унитарные предприятия. Основными аргументами, говорящими о необходимости реформирования унитарных предприятий, являются: Особенности организационно-правовой формы и закрепления имущества, которые обуславливают неэффективность унитарных предприятий, в том числе по причине отсутствия эффективного корпоративного контроля. Неэффективность использования либо использование не по целевому назначению государственного и муниципального имущества, закрепленного на праве хозяйственного ведения за предприятиями. Прослеживается тенденция, что некоторые унитарные предприятия не осуществляют какой-либо профильной деятельности, на закрепленных за ними объектах имущества, кроме сдачи соответствующих объектов в аренду. Коррупционные риски, связанные с тем что, учредители, являясь государственными заказчиками, передают унитарным предприятиям бюджетные средства в форме субсидий, не применяя законодательство о закупках для государственных и муниципальных нужд и зачастую для закупок товаров, работ, услуг для нужд самого учредителя. Убыточность большей части унитарных предприятий, не способствует инновационному развитию предприятий и повышению производительности труда. Возникает необходимость покрывать убытки таких предприятий из бюджетов. По мнению Федеральной антимонопольной службы России, именно участие унитарных предприятий в хозяйственной деятельности, оказывает наиболее негативное влияние на конкуренцию на локальных рынках, и влечет их монополизацию. Унитарные предприятия будут создаваться исключительно в случаях, определенных в п.4 ст.8 Федерального закона от 14.11.2002г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях». Перечень таких случаев приведён на рисунке 3.  Рисунок 3. Перечень случаев создания унитарных предприятий Кроме того, помимо вышеперечисленных случаев, законодательством установлены также исключительные случаи создания унитарного предприятия. В исключительном случае унитарное предприятие может быть создано по мотивированному представлению высшего должностного лица субъекта РФ при возникновении необходимости устранения последствий чрезвычайной ситуации, недопущения угрозы нормальной жизнедеятельности населения. В этом случае Правительство Российской Федерации вправе принять решение о возможности создания унитарного предприятия или сохранения унитарного предприятия для осуществления деятельности, не предусмотренной ст. 8 Закона № 161-ФЗ. Теперь унитарные предприятия будут создаваться с соблюдением антимонопольных требований, исключительно в случаях предусмотренных законодательством, преимущественно в сферах, относящихся к естественным монополиям, а также для обеспечения деятельности, находящейся в ведении Российской Федерации. В Федеральном законе от 14.11.2002г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» появились две новые нормы, связанные с созданием и реорганизацией предприятий: унитарное предприятие не может быть создано путем преобразования организаций иных организационно-правовых форм (п.6 ст. 8 Закона № 161-ФЗ); не допускается реорганизация унитарного предприятия, если в результате реорганизации одно или несколько создаваемых унитарных предприятий не будут соответствовать предусмотренным законом условиям (п. 9 ст. 29 Закона № 161-ФЗ).В соответствии со вступившим в силу Законом № 485-ФЗ, унитарные предприятия, созданные до 8 января 2020 года и осуществляющие деятельность на конкурентных товарных рынках, подлежат ликвидации или реорганизации по решению учредителя в срок до 1 января 2025 года. В случае непринятия соответствующих мер в установленный срок, такие предприятия будут ликвидированы в судебном порядке, по иску антимонопольного органа. О последствиях нарушения запрета на создание унитарных предприятий и осуществление их деятельности на конкурентных рынках, говорится в ст. 35.4 Федерального закона от 26.07.2006 г. № 135-ФЗ «О защите конкуренции» (далее – Закон № 135-ФЗ). Унитарное предприятие, которое создано или виды деятельности которого изменены с нарушением запрета, предусмотренного указанной статьей, подлежит ликвидации на основании предписания антимонопольного органа либо в судебном порядке. В настоящее время учредителям унитарных предприятий на всех уровнях управления стоит проанализировать деятельность созданных и действующих предприятий, на предмет соответствия их деятельности антимонопольным требованиям, для принятия соответствующего решения. В силу последних новаций федеральный орган исполнительной власти, уполномоченный орган государственной власти субъекта РФ, орган местного самоуправления, иные организации, выступающие учредителями унитарных предприятий, вправе направить в антимонопольный орган запрос о выдаче заключения о соответствии создания унитарного предприятия либо изменения видов его деятельности антимонопольному законодательству. Порядок рассмотрения запроса регулируется ст. 35.3 Федерального закона от 26.07.2006г. № 135-ФЗ «О защите конкуренции», согласно которой антимонопольный орган в течение 30 дней с даты получения запроса обязан его рассмотреть и направить в письменной форме заявителю заключение о соответствии или несоответствии создания унитарного предприятия либо изменения видов его деятельности антимонопольному законодательству. Срок действия такого заключения составляет 1 год со дня его выдачи антимонопольным органом. Изменения, внесенные в ст. 23 Федерального закона от 26.07.2006 г. № 135-ФЗ «О защите конкуренции», добавили полномочий антимонопольному органу. Перечень дополнительных полномочий Федеральной антимонопольной службы (ФАС) приведён на рисунке 4.  Рисунок 4. Дополнительные полномочия антимонопольного органа В случае принятия судом к рассмотрению иска антимонопольного органа о ликвидации унитарного предприятия, до дня вступления в законную силу решения суда, совершение любых сделок таким предприятием осуществляется только с согласия его учредителя (ч. 2 ст. 35.4 Закон № 135-ФЗ). Учредителям унитарных предприятий необходимо уже сейчас начать подготовку к соответствующим процессам и разработать планы мероприятий по ликвидации или преобразованию предприятий, в том числе путем приватизации. Список использованной литературы Стоянова Е.С. Финансы государства, учреждений и предприятий в условиях инфляции. – М.: Перспектива, 2019 г. – 98 с. Финансы государства, учреждений и предприятий. /Под ред. Г.Б. Поляка. – М.: Финансы, ЮНИТИ, 2019 г. – 214 с. Хацкевич Е.М. Финансовое оздоровление организации. Учеб. пособие. – Новосибирск: НГУЭУ, 2019. – 78 с. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: ИНФРА – М, 2019. – 412с. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: Финансы государства, учреждений и предприятий и анализ. – М.: ИНФРА-М, 2019. – 538 с. | ||||||||||||||||||||||||||||||||