Технологии содействия. ПЗ1. Российский государственный социальный университет практическое задание 1 по дисциплине Технологии содействия профессиональному развитию

Скачать 164.55 Kb. Скачать 164.55 Kb.

|

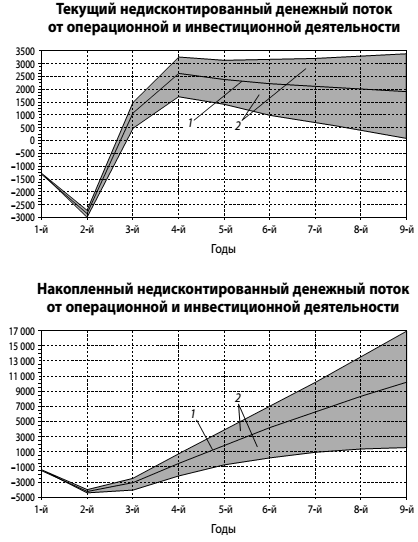

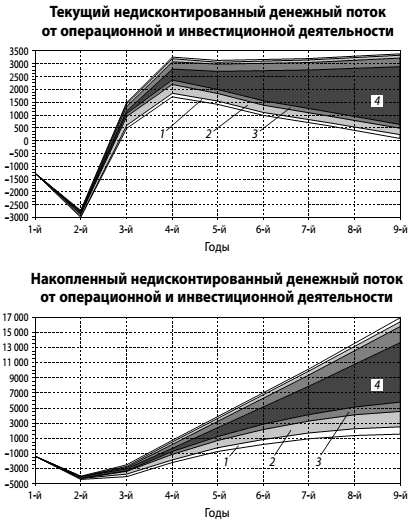

Развитие методов учета неопределенности (Н-модели)Общепринятые на практике методы учета неопределенности сводятся к анализу чувствительности и сценарному подходу. Однако они несут в себе внутреннее противоречие, состоящее в том, что неопределенные (недоопределенные по сути) показатели описываются детерминированными значениями. Кроме того, для традиционных математических моделей, используемых в инвестиционном проектировании, характерны следующие особенности: алгоритмичность. Разработчик модели должен сформировать алгоритм модели — определить последовательность вычислений, в соответствии с которой должна работать модель; целевой характер. Модель предназначается для решения конкретной задачи, а изменение задачи моделирования обычно ведет к изменению модели; детерминированность значений показателей — идеальным обычно считается решение, при котором все показатели точно определены; детерминированность системы математических зависимостей — «правильной» считается модель, содержащая зависимости, обеспечивающие однозначность точного решения, т. е. такая модель, которая не может быть ни недоопределена, ни переопределена; разделение всех показателей на «входные» (аргументы) и «выходные» (функции). Все эти особенности традиционного подхода осложняют разработку моделей и ограничивают возможности их практического использования. Нетрадиционным подходом является новая теория и технология эффективного решения проблем учета недоопределенности, разработанная А.С. Нариньяни, В.Г. Напреенко, известная как технология недоопределенных вычислений (Н-вычислений) и недоопределенных моделей (Н-моделей). Этот подход относится к направлению constraint programming (программирование в ограничениях), активно развиваемому в последнее время в мире в качестве одного из наиболее перспективных для моделей при наличии большого числа факторов недоопределенности. В настоящее время применение Н-моделей успешно апробировано на решении практических задач моделирования развития национальных и региональных экономик, функционирования предприятий и оценке инвестиционных проектов. В сравнении с традиционными инструментами инвестиционного проектирования (такими, как серийные продукты — Альт-инвест, Project Expert и др.) технология Н-моделей обеспечивает большое число дополнительных возможностей, полезных для инвестиционного проектирования: возможность расчета с использованием интервальных оценок показателей (наряду с точными оценками); возможность расчетов в отсутствие части параметров и при наличии грубых оценок параметров; возможность контроля риска, оценки качества используемой информации, выявления и устранения причин чрезмерной недоопределенности; возможность решения неоднозначных задач; возможность задавать желаемые значения результирующих показателей; возможность анализа большого числа вариантов проекта без их перебора; возможность «не упустить» какое-либо решение; упрощение сопровождения проектов. Рассмотрим подробнее каждую из этих возможностей. Возможность расчета с использованием интервальных оценок показателей (наряду с точными оценками)Интервальные оценки обеспечивают весьма наглядное выражение недоопределенности исходных и результирующих данных. В качестве примера на рис. 3 показаны результаты прогнозирования потока от инвестиционной и операционной деятельности для одного из исследованных инвестиционных проектов. Узкая линия 1 на графиках — результаты неинтервального расчета при средних прогнозируемых значениях ценовых показателей (цены на продукцию, материалы, энергию и тарифы оплаты труда), широкая область 2 — результаты интервального расчета при отклонениях роста ценовых показателей на 3% в год по ценам на продукцию и на 1% в год — по прочим показателям. На графиках хорошо видно нарастание во времени недоопределенности прогноза, отражающее отмеченное выше свойство нестационарной экономики — «конечный горизонт надежной видимости».  Рис. 3. Прогноз денежного потока проекта, млн руб. (1 — детерминированный расчет по средним значениям, 2 — уточненный расчет с помощью Н-модели) Возможность расчетов в отсутствие части параметров и при наличии грубых оценок параметровСпособность Н-моделей давать решение при неполной и неточной информации о моделируемых показателях — важнейшее из достоинств рассматриваемой технологии. Выделим следующие стадии и этапы разработки инвестиционного проекта: предынвестиционная стадия, этап 1. Определен срок выполнения проекта, суммарный выпуск продукции в натуральном измерении, нормативы инвестиционных и операционных затрат на единицу продукции, цена продукции и ставка по возможным кредитам. Все показатели — ориентировочные и описаны интервалами; предынвестиционная стадия, этап 2. Уточнен график капитальных вложений и продажи продукции по годам проекта; предынвестиционная стадия, этап 3. Структурирование проекта и организации финансирования. Определен график получения и возврата кредитов; этап 4. Окончательное уточнение параметров проекта. На всех названных этапах (кроме последнего) часть существенных показателей проекта отсутствует. Например, до этапа 3 неизвестен график получения и возврата кредитов. Тем не менее на всех этих этапах Н-модель позволяет строить оценки показателей проекта. По мере того как учитываемая информация становится более полной, оценки уточняются. В качестве типичного примера укажем следующие расчетные значения накопленного сальдо операционного, инвестиционного и финансового потоков, выраженного в долях окончательного решения: этап 1 — от 43 до 154%, этап 2 — от 66 до 136%, этап 3 — от 71 до 84%, этап 4 — 100%. Возможность контроля риска, оценки качества используемой информации, выявления и устранения причин чрезмерной недоопределенностиПри использовании Н-моделей ширина интервалов исходных и результирующих данных инвестиционного проекта становится удобной мерой прогнозного риска (одновременно можно использовать обычные показатели риска, такие, например, как капитал риска). Поскольку новая информация, вводимая в расчет, уточняет (сужает) интервалы показателей, то величина этого уточнения может служить показателем ценности информации: отсутствие сужения говорит о бесполезности информации, а существенное уточнение интервалов — о ценности информации. Тем самым объективно оценивается качество информации, используемой в расчетах. Возможность решения неоднозначных задачДостижение заданного объема прибыли — неоднозначная задача, поскольку в рамках одного и того же проекта желаемая прибыль может быть получена разными способами. Для обычной математики неоднозначность — крайне сложная проблема. Для Н-моделей неоднозначные задачи трудностей не представляют, поскольку результат их решения выражается в виде интервалов, охватывающих все решения задачи, а в случае, когда задача не имеет решения, то вычисление Н-модели уведомляет об этом пользователя. Решение обратных задач инвестиционного проектирования позволяет определять условия, при которых проект будет достаточно эффективным или неэффективным, и находить решения, способные наилучшим образом обеспечить выполнение требований к проекту. Возможность задавать желаемые значения результирующих показателейОбычные математические модели, требующие четкого разграничения параметров на «входные» и «выходные», не позволяют непосредственно задавать желаемые значения результирующих показателей. Вычислительный процесс Н-моделей — иной, он дает возможность регулировать значения всех рассматриваемых показателей, обеспечивая автоматическое согласование интервалов показателей друг с другом. В результате можно задать значение любого показателя инвестиционного проекта и наблюдать соответствующие заданию изменения других показателей. Возможность анализа большого числа вариантов проекта без их перебораТехнология Н-моделей позволяет оперировать всей областью решений, а не отдельными вариантами решений, как это происходит при традиционных подходах. Любое (в том числе — бесконечное) множество «точных» вариантов проекта при этом удается рассматривать как один обобщенный проект, в котором интервалы значений показателей вмещают все значения одноименных показателей «точных» вариантов. Возможность «не упустить» какое-либо решениеРешение, которое обеспечивает Н-модель, автоматически учитывает все заложенные в модель условия. Без нарушения этих условий моделируемый процесс не может выйти за рамки решения. Тем самым исключается опасность упустить из виду какой-либо важный вариант решения. Упрощается сопровождение проектовВажным элементом инвестиционного проектирования является план реализации проекта. При обычном подходе к проектированию это «точный» план, а при использовании Н-моделей план становится интервальным. Сопровождение процесса реализации проекта, осуществляемое на основе «точных» планов, требует постоянного пересмотра плановых показателей, так как возникает необходимость учесть отклонения от плана фактических значений полученных доходов, осуществленных расходов, поступлений и кредитов и т. п. При работе с интервальным планом фактические значения показателей, попадающие в интервал прогнозных значений, ведут лишь к уточнению плана, но не требуют его пересмотра. Внесение в Н-модель фактических значений показателей по выполненной части проекта позволяет: сузить ширину интервалов прогнозных показателей; уточнить параметры еще не выполненной части проекта; выявить угрозы возникновения критических ситуаций — например, обнаруживается недостаточность финансирования. Рис. 5 демонстрирует пошаговое уточнение прогнозных характеристик инвестиционного проекта, возможное при внесении в Н-модель фактических значений показателей за первый, второй и третий год реализации проекта (каждому новому уточнению соответствует более темная и узкая область графика).  Рис. 5. Уточнение в процессе реализации проекта его денежного потока, млн руб. (1 — расчет по данным до 1-го года реализации, 2 — расчет по итогам 1-го года реализации, 3 — расчет по итогам 2-го года реализации, 4— рас-чет по итогам 3-го года реализации.) 1 В тех случаях, когда проект затрагивает интересы не одной страны, а нескольких, общественная эффективность характеризует проект с точки зрения всей системы в целом. В случае же «чисто российского» проекта общественная эффективность совпадает с народнохозяйственной. |