Российский университет дружбы народов Медицинский институт

Скачать 242.26 Kb. Скачать 242.26 Kb.

|

|

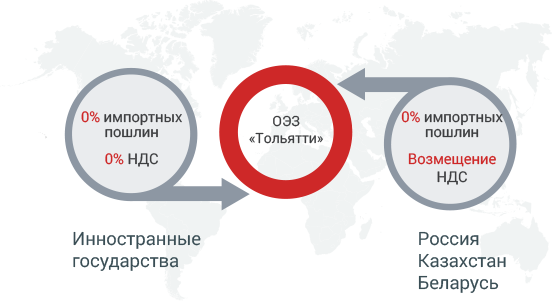

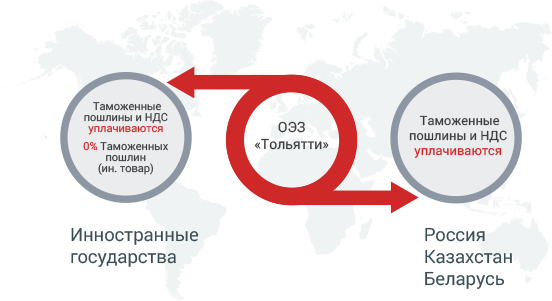

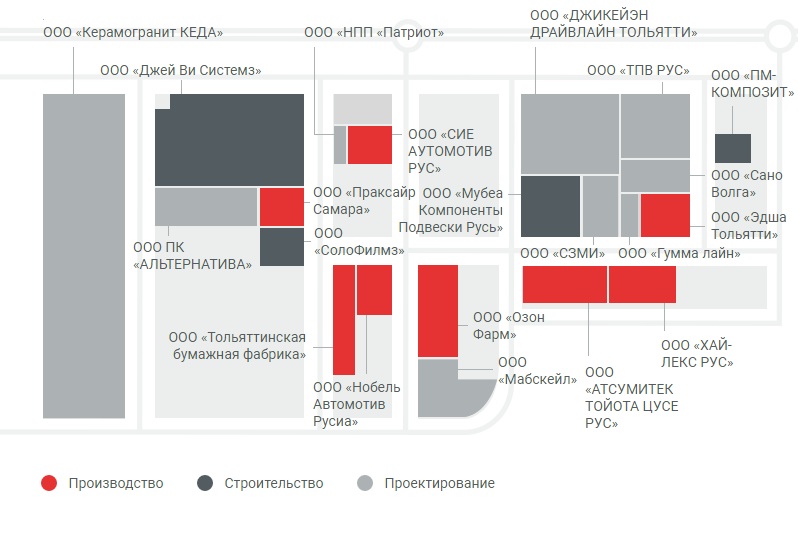

Российский университет дружбы народов Медицинский институт Эссе по истории России Россия как центр модернизационного пространства: возможности и перспективы Автор: Преподаватель: Москва, 2021 Понятие модернизации обладает несколькими основными смыслами. Прежде всего, модернизация представляет собой синоним прогрессивных социальных изменений, при которых общество развивается по заданной и принятой шкале собственных улучшений. Данная трактовка модернизации может применяться ко всем историческим периодам, однако в рамках политической науки данная интерпретация не используется. Основные возможности и перспективы модернизации на данном этапе развития России можно связывать с развитием Особых экономических зон (ОЭЗ). Изучение таможенной процедуры в ОЭЗ следует начинать с установления характера всей таможенной процедуры. Российский закон определяет таможенную процедуру, которая устанавливает ряд требований и условий, в том числе порядок взимания таможенных пошлин, налогов и запретов, а также ограничения на товары и транспортные средства. в соответствии с законодательством Российской Федерации о государственном регулировании внешнеэкономической деятельности и статусе товаров и транспортных средств в таможенных целях в зависимости от цели их перемещения через таможенную границу и использования таможенных пошлин на территории Российской Федерации или за ее пределами. Отмена мер таможенно-тарифного регулирования характеризует не только процедура свободной таможенной зона, но также и формы международной экономической интеграции, такие как: 1) зона свободной торговли, когда государства отменяют таможенные пошлины и торговые ограничения между собой; 2) таможенный союз, в контексте которого установлены единые тарифы и проводится единая внешнеторговая политика в отношении третьих стран; 3) общий рынок, который устраняет не только тарифные, но и нетарифные барьеры для движения товаров, работ, услуг, капитала, рабочей силы и финансов; 4) экономический союз, когда государства проводят общую внешнеторговую политику; 5) единое экономическое пространство, которое предлагает адекватную политическую надстройку и тенденции конфедеративной структуры. Как видно, эти формы различаются по степени интеграции экономик. Например, Л.И. Волова указывает на две особенности, которые отличают зону свободной торговли от Таможенного союза: разные уровни внешней защиты в зоне свободной торговли и применение тарифных ограничений и других органов регулирования торговли в этой зоне только к товарам, произведенным в зоне. Единое экономическое пространство - это пространство, состоящее из областей государств, в которых сходные механизмы экономического регулирования действуют на основе рыночных принципов и применения гармонизированных правовых норм, существует единая инфраструктура и согласованные налоговые, денежные, денежные, торговые - и таможенная политика, обеспечивающая свободу перемещения товаров, услуг, капитала и рабочей силы. Единой таможенной территорией, созданной в рамках таможенного союза, является территория, образованная таможенными территориями государств, для которых государства устанавливают единую таможенную пошлину, применяют единые нетарифные меры регулирования, гармонизируют таможенное законодательство, обеспечивают единообразие таможенного администрирования и отменяют таможенный контроль. Актуальность особых экономических зон определяется предстоящими целями. В соответствии со ст.2 Федерального закона «Об особых экономических зонах в Российской Федерации» («Закон об особых экономических зонах») особые экономические зоны предназначены для развития обрабатывающей промышленности, высокотехнологичных отраслей, туризма, санаториев и рекреационных зон, портов и транспортной инфраструктуры. а также для технологического развития, коммерциализации их результатов и производства новых видов продукции. Эти цели определили направленность этого института на реализацию интересов государства и общества (общественных интересов). Необходимость достижения этих целей привели к принятию Закона об ОЭЗ (особой экономической зоны) с определенными ограничениями на деятельность хозяйствующего субъекта, заключившего договор о предпринимательской деятельности в особой экономической зоне (резидент). В соответствии с этим соглашением резидент обязуется осуществлять предпринимательскую деятельность (технические инновации, промышленное производство, туризм и отдых и спорт), связанную с особым типом особой экономической зоны (технологические инновации, промышленное производство, туризм и рекреация и спорт). В частности, резидент не имеет права участвовать в других видах деятельности в ОЭЗ, как это предусмотрено в Соглашении об осуществлении деятельности в ОЭЗ, которое было заключено с Министерством экономического развития Российской Федерации и Управляющей компанией. Резидент не имеет законного права вести бизнес в ОЭЗ, что выходит за рамки соглашения о предпринимательской деятельности в ОЭЗ. Коммерческая организация может быть резидентом в ОЭЗ всех видов, а отдельный предприниматель может стать резидентом технико-внедренческой и промышленно-производственной особой экономической зоной – субъекты, наделенные законом общей правоспособностью. На момент заключения договора о ведении предпринимательской деятельности в ОЭЗ их правоспособность преобразуется в особую, поскольку на нее распространяется это ограничение. Что еще хуже, процедура получения статуса резидента в ОЭЗ не позволяет предварительно определить предмет деятельности перечисленных компаний. Таким образом, регистрация торговой организации в качестве юридического лица (гражданская регистрация в качестве индивидуального предпринимателя) на территории муниципального образования, в котором расположена ОЭЗ, является обязательным условием приобретения, заключения договора на осуществление деятельности и регистрации Министерства экономического развития Российской Федерации и включение резидентов в соответствующий список ОЭЗ. Со дня регистрации потенциального резидента в муниципалитете, где расположена ОЭЗ, еще неизвестно, будет ли с ней заключено соглашение. В результате потенциальный резидент не имеет возможности в учредительных документах определить предмет своей деятельности (в спецификациях видов экономической деятельности, которые он должен осуществлять) в соответствии с соглашением о ведении предпринимательской деятельности в ОЭЗ. Процедура получения статуса резидента ОЭЗ в административном отношении очень проста. Инвестор, желающий получить этот статус, должен сначала создать торговую организацию в любой форме, предусмотренной российским законодательством, за исключением одной организации. Во-вторых, заключить соглашение с властями СЗЗ о реализации соответствующих мероприятий в зависимости от типа зоны. Резиденты ОЭЗ любого рода получают гарантию государства от неблагоприятных изменений в российском налоговом и налоговом законодательстве. В связи с этим федеральные, штатные и местные законы не применяются к налогам и сборам, которые ухудшают положения налогоплательщиков - резидентов ОЭЗ, за исключением федеральных законов о налогах и сборах, связанных с налогообложением акцизных товаров. Как уже упоминалось, в зоне ОЭЗ существует особая деловая активность. Преимущество этой схемы заключается в том, что жители ОЭЗ получают льготы комплексного характера, то есть льготы в различных областях российского законодательства (налоговое, гражданское, таможенное и административное право). Налогообложение резидентов ОЭЗ осуществляется в соответствии с законодательством Российской Федерации о налогах и сборах, которое предусматривает следующие льготы для резидентов ОЭЗ. 1. Для организаций - резидентов ОЭЗ законами субъектов России может устанавливаться пониженная налоговая ставка налога на прибыль, если будет осуществляться ведение раздельного учета доходов (расходов), полученных (понесенных) от деятельности на территории ОЭЗ, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за ее пределами. Размер указанной налоговой ставки не может быть ниже 13,5%. Например, в промышленно-производственной ОЭЗ налог на прибыль составляет 2% первые пять лет; 7% - следующие пять лет; 15,5% - следующие пять лет. 2. Организация, которая является членом ОЭЗ, освобождается от уплаты налога на имущество, указанного в ее бухгалтерском балансе, если он был создан или приобретен с целью ведения бизнеса в ОЭЗ и также используется там. Освобождение от налога на имущество действует в течение 10 лет с месяца, следующего за месяцем регистрации данного имущества. 3. Организация - резидент ОЭЗ освобождается от уплаты земельного налога в отношении земельного участка, расположенного на территории ОЭЗ. Освобождение предоставляется на пять лет с момента возникновения права собственности на каждый земельный участок. Судостроительные организации - резиденты промышленно-производственной ОЭЗ с момента их регистрации в качестве резидентов ОЭЗ освобождаются от уплаты земельного налога на земельный участок, используемого в целях строительства и ремонта судов зданиями, строениями, сооружениями производственного назначения. 4. Региональным налоговым законодательством может быть предусмотрена льготная ставка по транспортному налогу. Так, в соответствии со ст. 5-1 Закона Санкт-Петербурга от 14.07.1995 № 81-11 "О налоговых льготах" резиденты не платят транспортный налог пять лет с момента регистрации ТС. Следует отметить, что льгота не применяется к воздушным и водным ТС. 5. Не подлежат налогообложению НДС на территории РФ проведение работ и оказание услуг резидентами портовой ОЭЗ в соответствии с подп. 27 п. 3 ст. 149 НК РФ. На территории ОЭЗ «Тольятти» действует режим свободной таможенной зоны. Это позволяет инвесторам избежать переплат, связанных с импортом оборудования, ресурсов и материалов или экспортом готовой продукции. Для организаций - резидентов Особой экономической зоны (ОЭЗ) законодательство субъектов Российской Федерации может устанавливать более низкую ставку подоходного налога для организаций, переведенных из домохозяйств в Особой экономической зоне в бюджеты Российской Федерации, при условии получения доходов (расходов) от деятельности, осуществляемой в зоне ОЭЗ, и от доходов (расходов), понесенных при осуществлении деятельности за пределами зоны ОЭЗ. В то же время налоговая ставка за период 2017-2020 гг. не может превышать 12,5% (п. 5 ст. 284 НК РФ). ОЭЗ «Тольятти» была создана на территории Самарской области относительно недавно, в 2010 г., когда решалась задачи разгрузить «АвтоВАЗ» и не допустить безработицы в регионе. Приоритетные направления развития зоны: автомобилестроение, продукция машиностроения, товары массового потребления. Ввозимые на территорию ОЭЗ «Тольятти» иностранные товары (оборудование, сырье, комплектующие, строительные материалы) размещаются и используются без уплаты ввозных таможенных пошлин, налогов, а также без применения мер нетарифного регулирования. Развитие и повышение инвестиционной привлекательности особых экономических зон является одной из основных задач подпрограммы«Инвестиционный климат» государственной программы «Экономическое развитие и инновационная экономика». Целью данной подпрограммы является обеспечение необходимых условий для привлечения инвестиций и ведения предпринимательской деятельности в Российской Федерации. (10) В 2005 году был принят Федеральный закон № 116-ФЗ «Об особых экономических зонах в Российской Федерации». Несмотря на то, что в прошлом в России создавались особые экономические зоны (ОЭЗ), принятие отдельного федерального закона, по нашему мнению, является своеобразной «отправной точкой» для формирования единой системы правового регулирования деятельности в ОЭЗ на территории Российской Федерации. Особые экономические зоны - это отдельные территории Российской Федерации с особым режимом, на которых занимаются специальной предпринимательской деятельностью, а также может применяться процедура свободной таможенной зоны. (10) Особые экономические зоны, однако, не являются единственными зонами в Российской Федерации с определенным режимом ведения бизнеса: есть зоны территориального развития, зоны приоритетного развития, кластеры, индустриальные парки, технопарки, инновационные центры и т. д. Положение о постепенном повышении эффективности инновационной деятельности на территории технико-внедренческих зон определена в Стратегии инновационного развития Российской Федерации на период до 2020 года. Это говорит о том, что разработка такого типа ОЭЗ является основным инструментом реализации государственной инновационной политики. Однако несправедливо и неоправданно утверждать, что инновационная деятельность осуществляется исключительно резидентами, которые согласились осуществлять деятельность в области технологических инновационных зон. Например, помимо производственной и логистической деятельности, зона промышленного производства также предусматривает реализацию технических инновационных мероприятий. В этом случае экспертный совет ОЭЗ должен принять соответствующее решение в отношении конкретного резидента (группы резидентов). В то же время концепция долгосрочного социально-экономического развития Российской Федерации, принятая 17 ноября 2008 года, определяет особую экономику как один из институтов развития на период до 2020 года и предусматривает общую задачу для ОЭЗ по созданию необходимой инновационной инфраструктуры для модернизации экономики. Финансирование строительства инновационной инфраструктуры в свою очередь регулируется Федеральным законом «Об особых экономических зонах» за счет бюджета. Кроме того, в программе «Цифровая экономика Российской Федерации» отмечается наличие в России уже созданной научной и инновационной инфраструктуры, которая представлена различными институтами развития (в том числе особыми экономическими зонами) и которую можно и нужно использовать в целях развития цифровой экономики. Следует отметить, что научное сообщество по-разному видит развитие особых экономических зон в связи с видением инноваций. Итак, профессор А.А. Мохов считает, что полезно развивать инновационные кластеры, хотя, по его мнению, особые экономические зоны не решают все поставленные перед ними экономические задачи. Кластерный подход к разработке инновационных ресурсов очень перспективен. В этом случае необходимо внести соответствующие изменения в национальное законодательство. Принятие решений о создании и функционировании кластеров (включая инновационные кластеры), очевидно, будет стимулом для развития всей инновационной деятельности в Российской Федерации. Причем, что инновационные кластеры могут существовать совместно с особыми экономическими зонами, являясь элементами единой системы. В подтверждение данной позиции можно отметить действующий инновационный территориальный кластер "Зеленоград", который представляет собой обособленной научно-индустриальный район со специализацией в области микроэлектроники и высокотехнологичного бизнеса. Одним из основных участников данного инновационного территориального кластера является особая экономическая зона технико-внедренческого типа «Технополис «Москва». Кроме того, ФЗ "Об особых экономических зонах" предполагает создание кластеров, подразумевая под ними «совокупность особых экономических зон одного типа или нескольких типов, которая определяется Правительством Российской Федерации и управление которой осуществляется одной управляющей компанией». На основании вышеизложенного следует сделать вывод, что модернизация экономики путем формирования ее цифровой модели и внедрения инновационных технологий является национальным приоритетом Российской Федерации. Для достижения этой цели необходимо использовать определенные механизмы для реализации научного потенциала, а также инструменты для привлечения инвестиций и реализации государственно-частных партнерств, что, конечно, также включает средства развития, такие как инновационные кластеры, инновационные центры и особые экономические зоны. На территории ОЭЗ «Тольятти» действует регулирование свободной таможенной зоны. Это позволяет инвесторам избежать переплат, связанных с импортом оборудования, ресурсов и материалов или экспортом готовой продукции. Свободная таможенная зона - это таможенная процедура, при которой товары размещаются на рынке или используются в зоне действия ОЭЗ или ее части, без уплаты пошлин и налогов, а также без применения нетарифных правил к иностранным товарам и без применения запретов и ограничений на товары Таможенного союза. Иностранные товары (оборудование, сырье, комплектующие, строительные материалы), ввозимые в район Тольяттинской области, перерабатываются и используются без уплаты ввозных пошлин и налогов, а также без применения нетарифных мер регулирования. Особая экономическая зона «Тольятти» характеризуется особыми налоговыми льготами для ее резидентов. Стоит отметить следующие моменты: 1. Освобождение до 5 лет от уплаты транспортных и имущественных налогов. 2. Налог на имущество не должен быть оплачен в течение 10 лет. 3. Снижение ставки налога на прибыль с 2012 по 2018 год составляет 0%. Общая ставка сегодня составляет 2%, но к 2025 году планируется увеличение до 15,5%. 4. Специальная программа по привлечению инвестиций в Самарскую область. Рассмотри программу привлечения инвестиций более детально. Она была принята в ноябре 2012 года и действует уже с 2013 года. Завершение этой программы запланировано на 2018 год. Согласно утвержденной программе, резиденты зоны имеют право на субсидии, которые могут быть израсходованы на технологическое подключение энергопринимающих технологий к объектам инженерной инфраструктуры. Резиденты получают право присоединиться бесплатно к источникам энергетических ресурсов. ОЭЗ Тольятти предусматривает свободный таможенный режим. Это сэкономит средства на приобретение импортных технологий, материалов и ресурсов. Когда новые производственные мощности вводятся в эксплуатацию за пределами зоны, владелец обязуется платить 10% от таможенной цены за товары или услуги в соответствии с российским законодательством. Процедура распространяется на основные средства резидентов, подверженные ускоренной амортизации. В этом случае базовая ставка должна быть установлена от базовой нормы амортизации до специального коэффициента не более двух. Существует ускоренная процедура направления средств на исследования и разработки. Расходы на НИОКР признаются в том периоде, в котором они были понесены. Расчет практически на основе стоимости. В рамках Тольяттинской особой экономической зоны будет создана эффективная система государственного управления, которая позволит максимизировать скорость регистрации граждан и минимизировать бюрократическое и административное бремя. Инвесторы имеют возможность не только сдавать в аренду недвижимость, но и выкупать ее. Работа в экономической зоне Тольятти ориентирована на следующие направления: 1. Автомобилестроение. 2. Производство комплектующих для автомобилей. 3. Производство вторичной продукции в машиностроении. 4. Производство товаров народного потребления. Задача создания зоны состоит не только в повышении уровня жизни в этом регионе, как уже упоминалось выше. Главной задачей было развитие автомобильной промышленности всего государства. Стоит упомянуть стремление интегрировать автомобильную промышленность в мировую автомобильную промышленность. Можно сказать, что выпущены высокотехнологичные и конкурентоспособные модели автомобилей и их комплектующих. На территории ТЗ Тольятти действует регулирование свободной таможенной зоны. Это позволяет инвесторам избежать переплат, связанных с импортом оборудования, ресурсов и материалов или экспортом готовой продукции. Свободная таможенная зона - это особая модель организации таможенного режима, в которую ввозят / экспортируют товары в пределах этой зоны за рубежом со значительными налоговыми, таможенными и таможенными пошлинами. В то же время перемещение товаров не происходит в рамках нетарифного регулирования внешнеэкономических операций, и товары местного производства попадают в свободную таможенную зону с использованием установленных ставок и пошлин, но также применяется нетарифное регулирование. Ввозимые на территорию ОЭЗ «Тольятти» иностранные товары (оборудование, сырье, комплектующие, строительные материалы) размещаются и используются без уплаты ввозных таможенных пошлин, налогов, а также без применения мер нетарифного регулирования. Товары Таможенного союза помещаются под таможенную процедуру свободной таможенной зоны без уплаты вывозной таможенной пошлины, а также без применения запретов и ограничений.  Рисунок 1 - Беспошлинный ввоз оборудования, сырья и материалов на территорию ОЭЗ  Рисунок 2 - Беспошлинный вывоз готового товара за пределы ТС (реэкспорт) При завершении таможенной процедуры СТЗ товары, помещенные под таможенную процедуру СТЗ, а также продукты переработки, изготовленные из таких товаров, помещаются под иные таможенные процедуры, установленные Таможенным кодексом Таможенного союза, в зависимости от статуса товаров.  Рисунок 3 – Резиденты ОЭЗ «Тольятти» В последние годы в России особенно остро стоит проблема стимулирования импортозамещения, потому что некоторые Западные страны ввели ряд санкций в отношении нашего государства. Развитие импортозамещения в России пришлось на в 2014 год. Тогда западные страны ввели санкции против нашей страны. С 4 августа 2015 года началось создание правительственных комиссий по импортозамещению в России. Создана нормативно-правовая база в поддержку государством российского производителя. Подводя итоги настоящей работы можно сделать следующие выводы: 1. В области таможенного регулирования роль запретов и ограничений по сравнению с таможенно-тарифными методами увеличилась. Указом Президента Российской Федерации от 6 августа 2014 года № 560 «О применении отдельных специальных экономических мер в целях обеспечения безопасности Российской Федерации» был введен сроком на год запрет на ввоз в Россию широкого перечня мясной, рыбной, молочной продуктции, сыров, овощей и фруктов. 2. Как показывает мировой опыт, трудно наладить рентабельное производство автокомпонентов, ограничиваясь исключительно потребностями местного рынка. Производство деталей для автомобилей станет рентабельным, только если часть продукции экспорториентирована. Поэтому выход на зарубежные рынки – это стратегически важная задача. Ее решение позволит снизить себестоимость 31 выпускаемой продукции, привлечь необходимые средства для развития автокомпонентной отрасли. 3. Совет Евразийской экономической комиссии (ЕЭК) одобрил отмену льготных тарифов на ввоз автозапчастей для промышленной сборки Россией и привел таможенные пошлины в соответствие с обязательствами Всемирной торговой организации (ВТО). После создания ЕАЭС ускоряется разработка правовой нормативной базы в области технического регулирования, что предполагает дальнейшее развитие интеграции технического регулирования и разработку подходов к гармонизации законодательства государств-членов ЕАЭС в сфере государственного контроля (надзора). Развитие нормативно-правовой базы в области технического регулирования должно быть направлено на устранение технических барьеров в торговле с третьими странами и на обеспечение безопасности и обращения продукции, для которой не приняты единые технические регламенты. Список использованных источников 1. Бессонова Ольга Жилищный раздаток и модернизация России; Российская политическая энциклопедия - Москва, 2020. - 144 c. 2. Дискин Иосиф Модернизация России; Европа - Москва, 2019. - 164 c. 3. Дискин Иосиф Модернизация России; ИД КДУ, Европа - Москва, 2020. - 162 c. 4. Наумова Н. Ф. Человек и модернизация России; Канон+РООИ "Реабилитация" - Москва, 2018. - 592 c. 5. авторов Коллектив Модернизация в России и конфликт ценностей; Книга по Требованию - Москва, 2019. - 251 c. |