Российский внутренний долг причины возникновения и перспективы погашения

Скачать 260.05 Kb. Скачать 260.05 Kb.

|

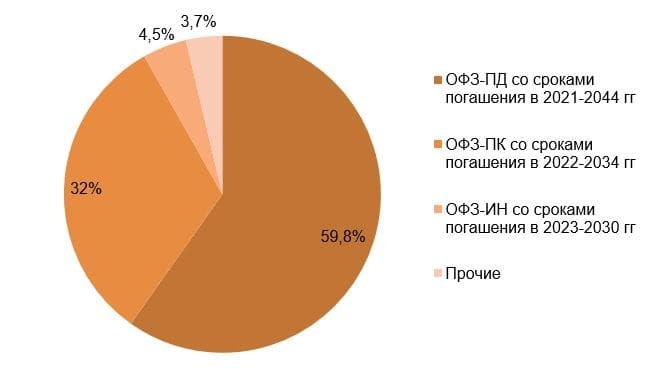

1 2 2.1. Структура и динамика изменения государственного внутреннего долга Российской Федерации Оценка эффективности управления государственным долгом, корректировка текущих и перспективных задач осуществляется на основании анализа объема и структуры государственного долга, объективной оценке его текущего состояния. Рассматриваются абсолютные показатели – размер государственного долга, значение затрат на его обслуживание и погашение, и относительные показатели – процентное соотношение государственного долга и валового внутреннего продукта (ВВП) и доля затрат на погашение и обслуживание государственного долга в обшей сумме затрат бюджета. Размеры и структура государственного внутреннего долга являются ключевыми элементами Программ государственных внутренних заимствований Российской Федерации, субъектов Федерации и муниципальных образований которые утверждаются одновременно с проектом бюджета на очередной финансовый год. По данным Счётной платы РФ за I квартал 2022 г., государственный долг России вырос на 3,6% — до 19,7 трлн. руб., составив 17% от прогнозируемого объёма ВВП. Это произошло за счёт увеличения внутреннего долга на 4,6% — до 15,4 трлн руб., доля которого составляет 78,4% в структуре российского госдолга. Рост внутреннего госдолга обусловлен увеличением обязательств по государственным ценным бумагам (ОФЗ). С начала 2022 года абсолютный показатель объема госдолга вырос на 1,1 трлн. рублей. Верхний предел государственного внутреннего долга Российской Федерации на 1 января 2023 года утвержден в сумме 18 315, 272 млрд. руб., в соответствии с Федеральным законом о «О федеральном бюджете на 2022 год и на плановый период 2022 и 2022 годов». Сравнение показывает, что при условии сохранения динамики роста внутреннего госдолга государство способно его обслуживать и погашать. Внутренний долг Российской Федерации образуется из облигаций федерального займа и государственных гарантий Российской Федерации. В процентном соотношении объем государственных гарантий составляет 4,4 % от всего объема внутреннего долга, в абсолютном выражении на 01.04.2021 года - 702,124 млрд. рублей. Основная доля внутреннего долга, выраженного в ценных бумагах, приходится на рынок облигаций федеральных займов (ОФЗ).  Рис.1 Структура внутреннего долга России на 01.04.2022 Анализ рисунка 1 позволяет сделать вывод о том, что в структуре внутреннего долга России, выраженного в ценных бумагах, на 01.04.2022 года наибольшая доля приходится на облигации федерального займа с постоянным доходом (ОФЗ-ПД) – 59,8%; облигации федерального займа с переменным купонным доходом – 32%; облигации федерального займа с номиналом, индексируемым в зависимости от уровня инфляции (ОФЗ-ИН) составляют 4,5%; 3,7% - прочие займы. Анализ статистических данных Минфина РФ показывает, что структура в части превалирования ОФЗ-ПД и ОФЗ-ПК в период с 2016 года не претерпела значительных количественных и качественных изменений. Тем не менее, по сравнению с прошлым годом, объём ОФЗ-ПД вырос на 8,7%, объём ОФЗ-ИН вырос на 14,3%. Дело в том, что в начале 2022 г. доходность по ОФЗ, как с длинными, так и с короткими сроками погашения, увеличилась из-за негативного влияния возросшей доходности на американском рынке. Это обусловлено ростом инфляционных ожиданий в США и санкциями в отношении российского госдолга, введёнными в апреле 2022 г., что отразилось на международных финансовых рынках. Рассмотрим динамику роста внутреннего государственного долга последних 10 лет: Таблица 1 Объем государственного внутреннего долга Российской Федерации, млрд. рублей

* по состоянию на 01 января каждого года Как мы видим, абсолютный показатель - размер внутреннего государственного долга за последние 10 лет существенно вырос (более чем в 3 раза). Значительное увеличение объема внутреннего государственного долга произошло в 2014 году. Это связано с ухудшением мировой рыночной конъюнктуры и введением санкций со стороны США и ЕС против России, а также, как следствие, исчерпанием резервов и необходимостью финансировать дефицит федерального бюджета. 2.2 Анализ долговой устойчивости и платежеспособности Российской Федерации Дать объективную оценку ситуации позволяет относительный показатель, сравнивающий госдолг с валовым внутренним продуктом (ВВП), который раскрывает «запас прочности» государства. Чем выше показатель, тем тяжелее государству погасить свою задолженность. Низкая доля государственного долга по отношению к ВВП говорит о наличии достаточного уровня экономической продукции для покрытия всех обязательств. Согласно данным Минфина РФ, по состоянию на 1 апреля 2022 г. отношение госдолга РФ к прогнозируемому уровню ВВП составило 17%. . Это немного ниже, чем в конце 2020 г., однако выше уровня 2019 г. До 2020 года эта доля не превышала 14,5%. Показатели от года к году растут, но не превышают пороговых значений. Даже при планируемом умеренном увеличении госдолга из-за проблем на нефтегазовом рынке и ситуации с COVID-19 его отношение к ВВП не является критичным и этот показатель остаётся одним из самых низких в мире. Самый высокий уровень отношения госдолга к ВВП в последние несколько лет наблюдается в Японии (273,1%), США (132,8%), Бразилии (98,4%), Индии (86,6%), Германии (70,3%). Всемирный банк определяет пороговую величину для государственного долга на уровне 77% ВВП. Важными показателями долговой устойчивости являются доля расходов на обслуживание государственного долга в общем объеме расходов и отношение годовой суммы платежей по погашению и обслуживанию госдолга к доходам федерального бюджета. Данные приведены в таблице 2: Таблица 2 Показатели долговой нагрузки Российской Федерации в 2017–2022гг.

На основании долговой нагрузки стране присуждается рейтинг: чем он выше, тем более привлекательна страна для инвестиций. Отношение госдолга к ВВП ниже 30% говорит о низком уровне рисков. Высокие показатели качества долговой нагрузки РФ приводят к тому, что по классификации крупнейших рейтинговых агентств уровень надёжности её долговых обязательств достигает инвестиционного класса. Таблица 3 Кредитные рейтинги Российской Федерации

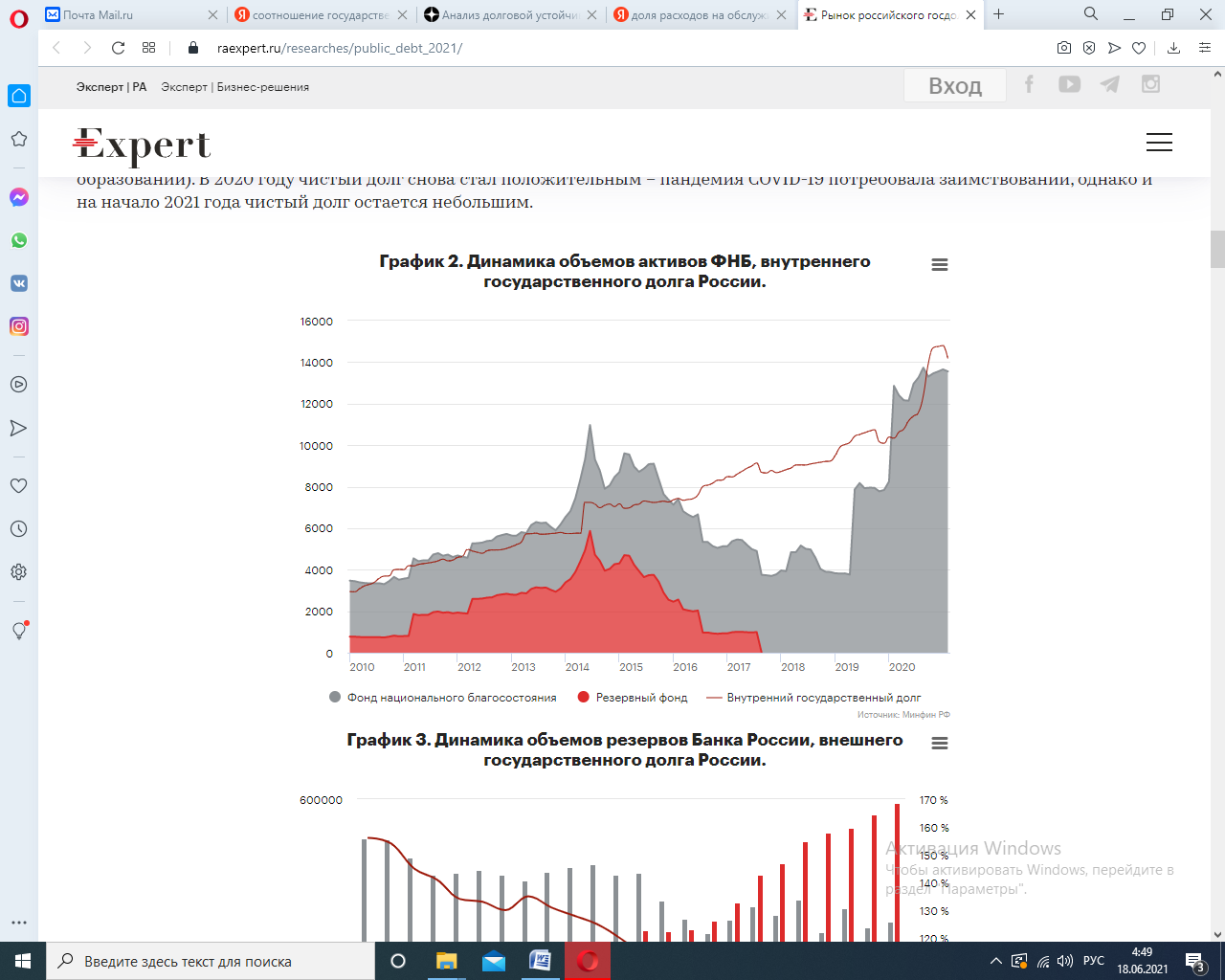

Более высокому рейтингу мешают риски новых санкций и продолжающаяся высокая зависимость страны от нефтегазового сектора. Сравнение объемов государственного долга с резервами показывает платежеспособность страны. Его у страны нет возможности заплатить по долгам, то ее облигации начнут падать в цене. При прекращении выплат появляется вероятность дефолта. Россия обладает значительным объемом ликвидных активов – в частности, существенным объемом средств в Фонде национального благосостояния.  Рис. 3 Динамика объемов активов ФНБ, внутреннего государственного долга Российской Федерации Как видно из графика, в конце 2019 чистый долг России стал отрицательным: ликвидные активы правительства превысили государственный долг. В 2021 году чистый долг снова стал положительным – пандемия COVID-19 потребовала заимствований, однако и на начало 2022 года чистый долг остается небольшим. Таким образом, на сегодняшний день, государственный долг РФ находится на устойчиво низком уровне и, несмотря на рост из-за оттока иностранного капитала, не представляет угрозы для российской экономики. Однако, в рассматриваемом периоде наблюдается стабильный рост государственных заимствований, что оказывает негативное влияние на экономический рост страны. Глава 3 Внутренняя долговая политика России на ближайшие годы 3.1. Прогноз развития внутреннего государственного долга Российской Федерации Федеральным законом от 15.10.2020 г. № 327-ФЗ «О внесении изменений в Бюджетный Кодекс Российской Федерации и отдельные законодательные акты Российской Федерации и установлении особенностей изменения бюджетов бюджетной системы Российской Федерации в 2021 году» утверждены основные характеристики федерального бюджета на 2021 год и плановый период 2022 – 2023 годы: Таблица 4 Основные характеристики федерального бюджета на 2021 и плановые 2022 - 2023 годы, млрд. рублей

Прогнозы Минфина России по поводу государственного долга достаточно оптимистичны. Если в 2020 году федеральный бюджет сводился с дефицитом вследствие ограничений экономической деятельности, введенных для борьбы с пандемией COVID-19 и обвала нефтяных цен, введения фискальных мер поддержки экономики, то марте 2021 года доходная часть бюджета впервые с начала пандемии была исполнена с профицитом. В первом квартале 2021 года собираемость налогов находится на еще высоком уровне: исполнение доходной части бюджета составляет 28,2%, тогда как, например, в 2019 году за первый квартал было исполнено только 21,1% доходов бюджета. Во многом это связано с реализацией отложенного спроса на фоне ослабления пандемии и отсутствия серьезных ограничений, поэтому не следует ожидать перевыполнения доходной части бюджета в 2021 году. Однако есть основания полагать, что в отсутствии третьей волны коронавируса доходная часть бюджета будет исполнена в полной мере. Дополнительный фактор в стабилизации доходной части бюджета – восстановление цен на нефть. К марту 2021 года цены восстановились до предкризисных уровней. В марте 2021 года Минфин сделал заявление о сокращении плана заимствований на 2021 год на 875 млрд рублей за счет использования свободных остатков средств, сформированных по итогам исполнения федерального бюджета в 2020 году и высокого уровня исполнения доходной части бюджета в 1 квартале 2021года. В заявлении озвучено намерение сократить план заимствований и сохранить госдолг ниже 20% от ВВП в 2021 году. Заявление повлекло за собой повышение спроса на ОФЗ, что обеспечило несколько более низкие ставки заимствований для Минфина. Кроме того, Россия располагает значительным объёмом ликвидных активов, в виде средств Фонда национального благосостояния, и механизмами, благодаря которым эти резервы могут обеспечить российский рынок ликвидностью для финансирования внутреннего долга. Поэтому, многие эксперты и аналитики считают, что значительное повышение уровня государственного долга, выше 22% ВВП, стоит ожидать лишь в случае возникновения третьей волны пандемии - в периоды проведения антикризисной политики, подобной проводимой в 2020 году. В обычные же годы его динамика будет незначительной и даже может начать снижаться, учитывая объемы ликвидных активов. Меры по укреплению стабильности на рынке внутреннего государственного долга В настоящее время основными направлениями государственной политики РФ в области внутренних заимствований являются следующие: - замещение государственного внешнего долга РФ внутренними заимствованиями, т.е. увеличение размеров государственного внутреннего долга в ближайшие годы будет обусловлено использованием его на погашение внешнего долга; - удлинение сроков заимствования. В настоящее время планируется отказаться от краткосрочных (до 1 года) заимствований и перейти на обслуживание ценных бумаг, носящих средне- и долгосрочный характер. Для решения этой задачи доходность краткосрочных ценных бумаг будет сокращаться до 6,5% годовых, а среднесрочных и долгосрочных повышаться — до 8,5 — 10,5%; - повышение уровня рыночной ликвидности и расширение круга активных инвесторов. Для этого совместно Минфином РФ и Банком России подготовлена Программа введения института первичных дилеров и эталонных выпусков на рынке ГКО-ОФЗ. Российская экономика обладает существенным запасом резервов, в частности, находящихся в ФНБ, а также механизмами, позволяющими с помощью этих резервов обеспечить внутренний рынок необходимой для финансирования внутреннего долга ликвидностью. Центральный банк в рамках длинного РЕПО кредитует коммерческие банки, которые в свою очередь инвестируют в государственные бумаги, привлекательность которых для банков растет на фоне снижения кредитного качества других заемщиков, о принуждении банков к инвестированию в ОФЗ речи не идет. Во втором полугодии 2020 года именно крупные банки во многом выступили кредиторами для российского правительства: согласно «Обзору рисков финансовых рынков» Банка России, в сентябре доля участия системно-значимых кредитных организаций в ОФЗ выросла до 82,9%. Кроме того, завершение цикла смягчения монетарной политики и постепенный переход к нейтральным процентным ставкам (5-6%) создает дополнительные стимулы для новых инвесторов, особенно на фоне низкого уровня процентных ставок в развитом мире. По итогам проведенного Счетной палатой РФ в 2022 году мониторинга выполнения программ государственных внутренних и внешних заимствований Российской Федерации в контексте мер. Министерству финансов Российской Федерации рекомендовано: - при проведении в 2022 году государственных внутренних заимствований Российской Федерации за счет размещения ОФЗ исходить из необходимости уменьшения процентного риска для федерального бюджета с учетом складывающейся рыночной ситуации; - усилить контроль за реализацией проектов, финансируемых за счет средств МФО. Заключение Рынок внутреннего долга является неотъемлемой частью национальной финансовой системы, позитивные и негативные характеристики которой напрямую воздействуют как на состояние финансовой сферы, так и на поступательное развитие реального сектора экономики. Основная сущность внутреннего государственного долга заключается в том, что государственные займы и государственные гарантии с одной стороны закрывают возникающий по различным причинам бюджетный дефицит, а с другой стороны является инструментом регулирования экономических отношений, стимулирования производства. Основные характеристики, формы и виды государственного долга определяются федеральным законодательством. Органами управления государственным долгом являются Правительство РФ и финансовые органы исполнительной власти субъектов РФ и муниципалитетов. Объем и динамика изменения внутреннего государственного долга напрямую зависит от бюджетного дефицита: чем больше разрыв между доходами и расходами бюджета – тем выше потребность в заимствовании. Во первой главе курсовой работы представлен перечень и приведены примеры основных причин возникновения бюджетного дефицита, к которым я отнесла: - чрезвычайные обстоятельства; - экономические спады; - неэффективность управленческой деятельности; - государственные инвестиции; - социально-экономическая политика государства; - социальные изменения. В ходе текущего состояния внутреннего государственного долга приведены объяснения причин резкого роста госдолга: в 2014 году – последствия мирового экономического кризиса 2013 года, а в 2020 году – чрезвычайные события, вызванные пандемией. В условиях имеющейся в России «финансовой подушки» в виде фонда национального благосостояния можно было бы полностью погасить имеющийся капитальный внутренний государственный долг, но это экономически нецелесообразно. Необходимо принимать меры по стабилизации такого объема госдолга, который необременительно было бы обслуживать и содержать, строго контролируя как абсолютные (размер госдолга и соответствие установленному «потолку»), так и относительные показатели (доля в ВВП, динамика изменения, платежеспособность и долговая нагрузка) . Рынок федеральных облигаций должен содействовать экономическому росту, обеспечивая: снижение инфляции и защиту национальных финансов от воздействия внешних шоков, рост внутренних сбережений и расширение ресурсной базы национальной банковской системы, комплексное развитие смежных сегментов национального финансового рынка, расширение возможности денежных властей привлекать финансовые средства с внутреннего рынка, а также эффективно использовать процентные ставки в качестве инструмента макроэкономического регулирования. Прошедшее десятилетие предоставило уникальный опыт в области управления внутренним долгом в различных аспектах - достижения финансовой стабильности, реализации налоговой и денежной политики, развития банковской системы и финансовых рынков. Систематизация позитивных характеристик развития одновременно с учетом стратегических и тактических ошибок позволит придать эволюции рынка внутреннего долга стимулирующие и стабилизирующие характеристики на современном этапе развития российской экономики. Список использованной литературы Федеральный закон от 08.12.2020 N 385-ФЗ "О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов" Алехин Б.И. "Государственный долг" учебное пособие. - М.: ЮНИТИ-ДАНА, 2004. - 335 с. Брагинская Л. С "Государственный долг: анализ системы управления и оценка ее эффективности" Изд. Университетская книга, 2007. - 128 с. Вавилов, Ю. Я. Государственный долг: учебное пособие для вузов / Ю. Я. Вавилов - изд. 3-е, перераб. и дополн. М.: Перспектива, 2008.- 256 с Госдолг РФ вырос, но остался одним из самых низких в мире. [электронный ресурс] // https://journal.open-broker.ru/research/gosdolg-rf-vyros/ ( дата обращения 05.06.2021) Отчет о промежуточных результатах экспертно-аналитического мероприятия «Мониторинг выполнения программ государственных внутренних и внешних заимствований Российской Федерации в контексте мер, принимаемых в Российской Федерации по борьбе с коронавирусной инфекцией». Утвержден Коллегией Счетной палаты Российской Федерации 2 марта 2021 г. [электронный ресурс] // https://ach.gov.ru/upload/iblock/06e/06e990b02b0b3b3236e7977a6aececfe.pdf ( дата обращения 05.06.2021) Антон Табах, управляющий директор по макроэкономическому анализу и прогнозированию «Эксперт РА», Антон Прокудин, ведущий методолог «Эксперт РА», Анастасия Подругина, преподаватель факультета мировой экономики и мировой политики НИУ «ВШЭ» / Рынок российского госдолга: есть ли жизнь под санкциями во время пандемии.// [электронный ресурс] //https://raexpert.ru/researches/public_debt_2021/ ( дата обращения 05.06.2021) Объем государственного внутреннего долга Российской Федерации [электронный ресурс]// Официальный сайт Министерства финансов Российской Федерации.-URL: https://minfin.gov.ru/ru/perfomance/public_debt/internal/structure/total/ ( дата обращения 05.06.2021) Александр Сокуренко, кандидат экономических наук/ Госдолг России. Структура и динамика долга, тенденции и основные показатели / [электронный ресурс]// https://journal.open-broker.ru/economy/gosdolg-rossii/ 1 2 |