Курсовая работа-Байдешова А.. С развитием рыночных отношений произошли существенные изменения, которые коснулись состава и структуры оборотных средств, их финансирования, учета, порядка движения

Скачать 0.83 Mb. Скачать 0.83 Mb.

|

|

2) коэффициент абсолютной ликвидности: 3) коэффициент срочной ликвидности (критический): 4) коэффициент текущей ликвидности: 5) коэффициент ликвидности при мобилизации средств: Динамика показателей ликвидности раскрыта в табл. 5. Таблица 5 Динамика показателей ликвидности

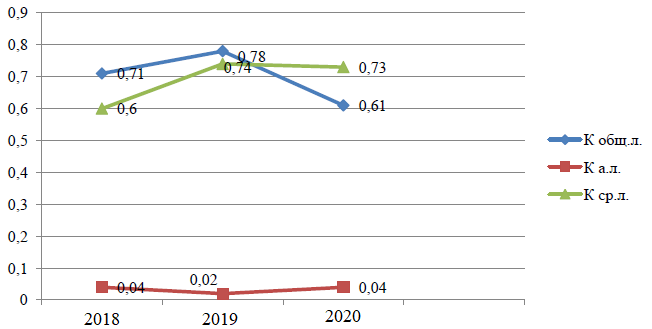

Изучая рис. 8, рассмотрим динамику коэффициентного анализа ликвидности за 2018-2020 года.  Рис. 8. Динамика коэффициентного анализа ликвидности за 2018-2020 гг. Как видно из данной таблицы общий коэффициент ликвидности не достигает своего рекомендуемого значения за весь анализируемый период (2018-2020 гг.). Это означает, что предприятие обладает недостаточностью ликвидных средств для покрытия всех платежных обязательств в каждом рассматриваемом году. Анализируя коэффициент абсолютной ликвидности можно сказать, что он также не достигает своего нормативного значения за весь период. Его уровень показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Низкое значение данного коэффициента означает снижение платежеспособности организации за 2018-2020 гг. Коэффициент срочной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет денежных средств, ценных бумаг и т.д. В 2018 году данный коэффициент имел низкое значение (0,6 %), то есть организация могла погасить только лишь 6 % краткосрочных обязательств. Низкое значение указывает на необходимость систематической работы с дебиторами для обеспечения преобразования дебиторской задолженности в денежное средство. В 2019 и 2020 годах данный коэффициент вошел в рамки рекомендуемого значения (0,74 % и 0,73 %), это говорит о том, что предприятие платежеспособное, то есть в 2019 году организация погасила 74 % краткосрочных обязательств, а в 2020 году 73 % краткосрочных обязательств. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) – отношение всей суммы оборотных активов, включая запасы за минусом расходов будущих периодов, к общей сумме краткосрочных обязательств. Он показывает степень, в которой оборотные активы покрывают краткосрочные обязательства предприятия. Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Анализируя данный коэффициент можно сказать, что он не входит в рамки рекомендуемого значения. Это означает, что у организации не хватает оборотных средств для покрытия своих краткосрочных обязательств. Коэффициент ликвидности при мобилизации средств показывает степень зависимости платежеспособности предприятия от материальных запасов. Данный коэффициент также не достигает своего рекомендуемого значения за весь анализируемый период (2018-2020 гг.), это говорит о сильной зависимости платежеспособности предприятия от материальных запасов. 2.3. Анализ эффективности использования оборотных активов МУП «Сердобская теплосеть» Эффективность использования оборотных активов характеризуется их оборачиваемостью. Для такого анализа будут рассчитаны общие и частные показатели оборачиваемости оборотных активов. По формулам 6 – 8 рассчитаем общие показатели оборачиваемости оборотных средств, данные по этим показателям представлены в табл. 6. Таблица 6 Расчет общих показателей оборачиваемости оборотных активов

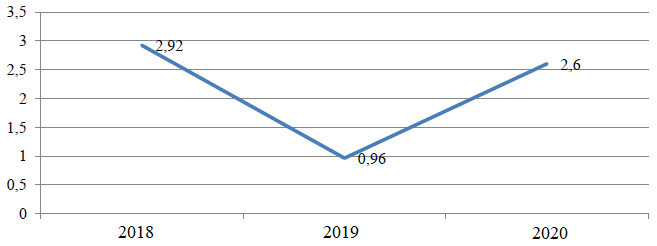

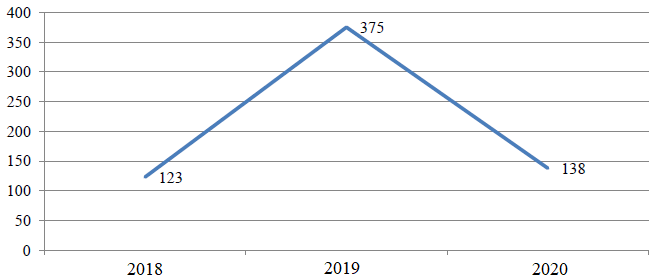

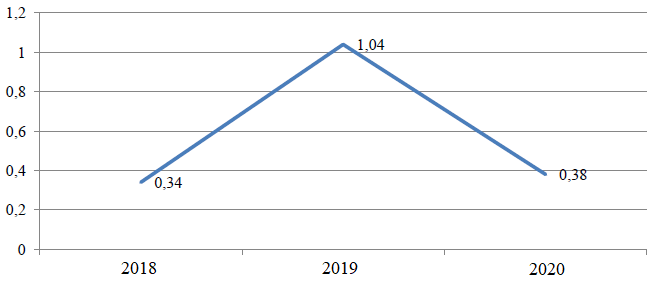

Как видно из данной таблицы, в 2019 году коэффициент оборачиваемости уменьшился на 1,96 % и составил 0,96 %, это уменьшение произошло за счет снижения выручки предприятия на 7467 тыс. руб. по сравнению с предыдущим годом. В 2020 по сравнению с 2019 годом данный коэффициент увеличился на 1,64 % и составил 2,6 %. Это свидетельствует о том, что предприятие в данный период времени стало эффективнее и лучше использовать свои оборотные активы. За весь рассматриваемый период показатель длительности одного оборота увеличился на 252 дня в 2019 году по сравнению с 2018 годом. Это говорит о том, что предприятие стало меньше использовать оборотные активы в своей деятельности. Однако в 2020 году длительность оборота уменьшилась на 237 дней. Из этого можно сделать вывод о том, что к концу анализируемого периода предприятие стало эффективнее использовать оборотные активы. Коэффициент загрузки является обратным показателем коэффициента оборачиваемости. Данный коэффициент в 2019 году по сравнению с 2018 увеличился на 0,7 % и составил 1,04 %, т.е. увеличились затраты оборотных средств для получения 1 руб. реализованной продукции (работ, услуг). При увеличении коэффициента загрузки оборотных средств ухудшается финансовое положение предприятия, снижается эффективность использования оборотных средств. К 2020 году данный коэффициент уменьшился на 0,66 % и составил 0,38 %. Это говорит о том, что на предприятии эффективнее используются оборотные средства, улучшается его финансовое положение. Динамика коэффициента оборачиваемости, длительности одного оборота в днях и коэффициента загрузки оборотных активов представлена на рисунках 9 – 11.  Рис. 9. Динамика коэффициента оборачиваемости оборотных активов за 2018-2020 гг.  Рис. 10. Динамика длительности одного оборота оборотных активов за 2018-2020 гг.  Рис. 11. Динамика коэффициента загрузки оборотных активов за 2018-2020 гг. Далее рассчитаем частные показатели оборачиваемости оборотных активов. Эти показатели рассчитываются по элементам оборотных активов. Рассмотрим частые показатели оборачиваемости по первому элементу, который называется запасы. Расчет по запасам произведем по формулам 9 – 10. В табл. 7 представлены коэффициент оборачиваемости и длительность одного оборота запасов МУП «Сердобская теплосеть» за 2018-2020 гг. Таблица 7 Коэффициент оборачиваемости и длительности одного оборота запасов

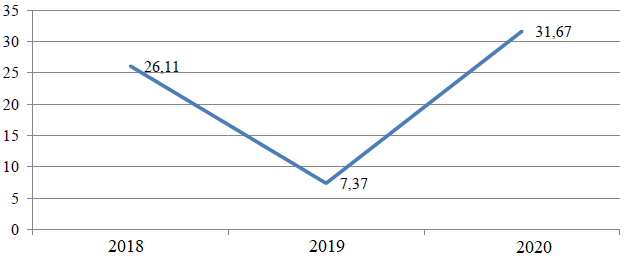

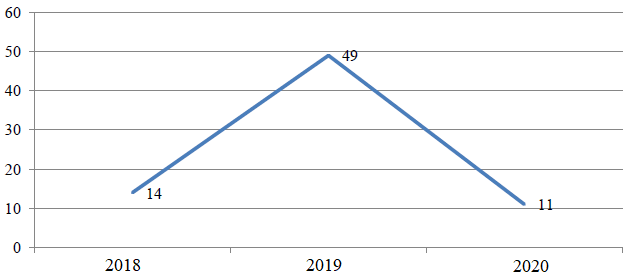

Как видно из данной таблицы коэффициент оборачиваемости запасов в 2019 году по сравнению с 2018 уменьшился на 18,74 % и составил 7,37 %. Уменьшение данного коэффициента связано с тем, что средняя стоимость запасов в 2019 году увеличилась на 466 руб. Анализируя показатель длительности одного оборота запасов можно сказать, что в 2019 году он увеличился на 35 дней и составил 49 дней. Увеличение данного показателя является отрицательным моментом для предприятия, так как их увеличение свидетельствует о затоваривании. В 2020 году данный показатель уменьшился на 38 дней и составил 11 дней. Это говорит об увеличении результативности работы предприятия. Динамика коэффициента оборачиваемости и длительности оборота запасов представлена на рис. 12 и 13.  Рис. 12. Динамика коэффициента оборачиваемости запасов за 2018-2020 гг.  Рис. 13. Динамика длительности одного оборота запасов за 2018-2020 гг. Рассмотрим следующий элемент оборотных активов. Им является дебиторская задолженность. Расчет для дебиторской задолженности проведем по формулам 11 – 12. В табл. 8 представлены коэффициент оборачиваемости и длительность одного оборота дебиторской задолженности МУП «Сердобская теплосеть» за 2018-2020 гг. Таблица 8 Коэффициент оборачиваемости и длительности одного оборота дебиторской задолженности

Анализ данной таблицы показал, что коэффициент оборачиваемости дебиторской задолженности в 2019 году уменьшился на 2,9 % и стал равным 1,16 %. Это говорит о снижении эффективности управления дебиторской задолженностью и снижении платежеспособности в краткосрочном периоде. В 2020 году по сравнению с 2019 данный коэффициент увеличился на 0,94 % и составил 2,1 %. Это связано с тем, что показатель выручки также увеличился на 14845 тыс. руб. к последнему рассматриваемому году. Уровень эффективности управления дебиторской задолженностью увеличивается, что приводит к росту платежеспособности предприятия из-за повышения скорости погашения задолженности дебиторами. Анализируя показатель длительности одного оборота дебиторской задолженности можно сказать, что в 2019 году он увеличился на 221 день и составил 310 дней. Увеличение длительности одного оборота дебиторской задолженности увеличивает длительность финансового цикла и наоборот. В 2020 году показатель длительности одного оборота дебиторской задолженности уменьшился на 139 дней и составил 171 день. Это связано с тем, что дебиторская задолженность к концу 2020 года снизилась, а это значит, что дебиторы стали вовремя и в срок погашать свои долги перед предприятием. Динамика коэффициента оборачиваемости и длительность одного оборота дебиторской задолженности представлены на рис. 14 и 15. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||