Курсовая работа-Байдешова А.. С развитием рыночных отношений произошли существенные изменения, которые коснулись состава и структуры оборотных средств, их финансирования, учета, порядка движения

Скачать 0.83 Mb. Скачать 0.83 Mb.

|

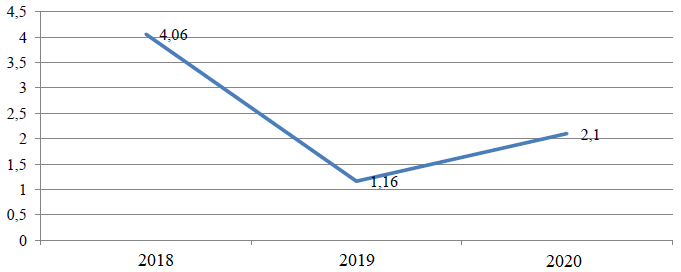

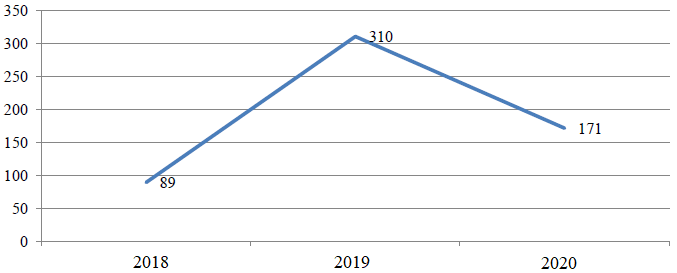

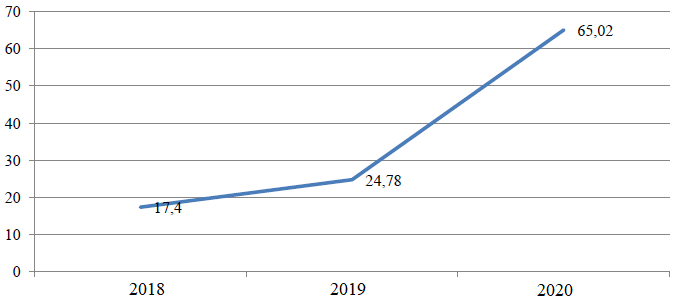

Рис. 14. Динамика коэффициента оборачиваемости дебиторской задолженности за 2018-2020 гг.  Рис. 15. Динамика длительности одного оборота дебиторской задолженности за 2018-2020 гг. Далее рассмотрим следующий элемент оборотных активов. Им является денежные средства. Расчет для денежных средств проведем по формулам 13 – 14. В табл. 9 представлены коэффициент оборачиваемости и длительность одного оборота денежных средств МУП «Сердобская теплосеть» за 2018-2020 гг. Таблица 9 Коэффициент оборачиваемости и длительность одного оборота денежных средств

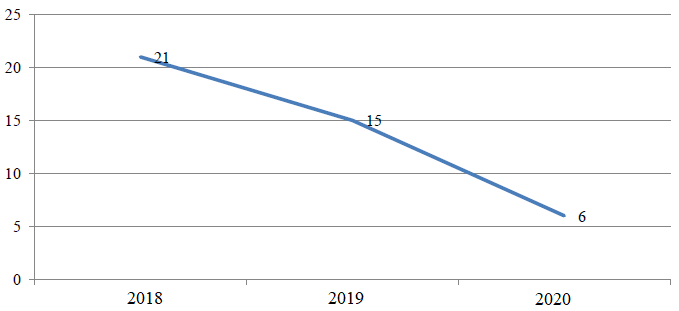

Анализируя коэффициент оборачиваемости денежных средств можно увидеть, что он имел тенденцию к увеличению с каждым годом. Это означает быстроту оборота средств организации, которые находятся как в кассе организации, так и на его расчетных счетах за определенный период. Показатель длительности одного оборота имел тенденцию к уменьшению с каждым годом. Это свидетельствует о сокращении деятельности оборота дебиторской задолженности. Динамика коэффициента оборачиваемости и длительность одного оборота денежных средств представлены на рис. 16 и 17.  Рис. 16. Динамика коэффициента оборачиваемости денежных средств за 2018-2020 гг.  Рис. 17. Динамика длительности одного оборота денежных средств за 2018-2020 гг. Теперь представим на рис. 18 – 19 динамику показателей коэффициента оборачиваемости и длительности одного оборота всех элементов оборотных активов за 2018-2020 гг.  Рис. 18. Динамика коэффициентов оборачиваемости всех элементов оборотных активов за 2018-2020 гг.  Рис. 19. Динамика длительности всех элементов оборотных активов за 2018-2020 гг. Рентабельность оборотных активов. Определяется как отношение чистой прибыли к оборотным активам предприятия. Этот показатель отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Расчет коэффициентов рентабельности оборотных активов и их элементов проводится в табл. 10. Таблица 10 Расчет коэффициентов рентабельности оборотных активов и их элементов МУП «Сердобская теплосеть» 2018 -2020 гг.

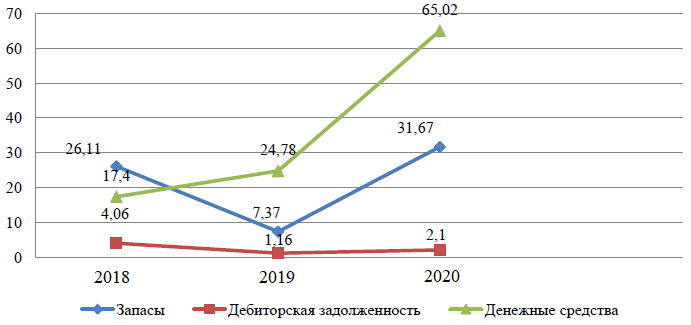

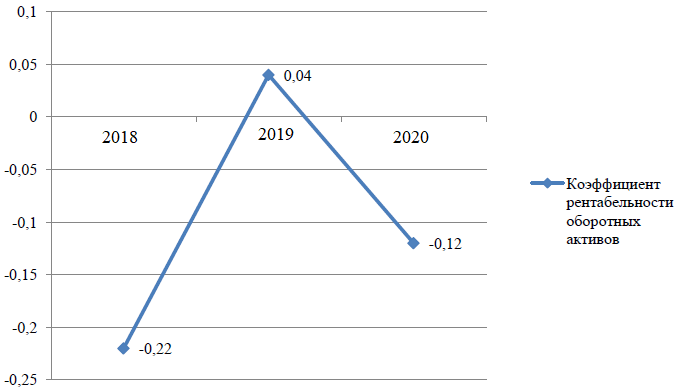

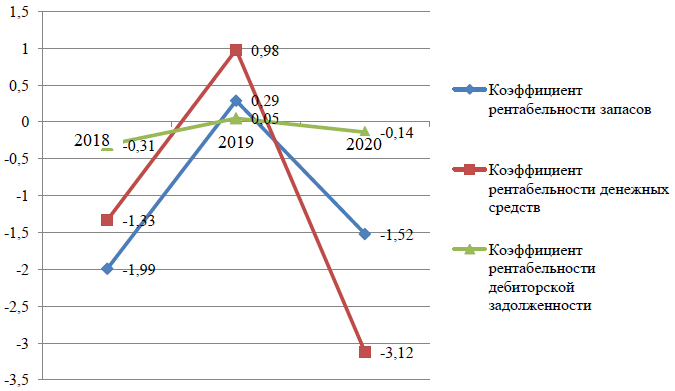

При расчете коэффициента рентабельности оборотных активов в период с 2018г. по 2020г. прослеживаются изменения, их можно наблюдать на рис. 20; если в 2018 году рентабельность оборотных активов составила (-0,22) %; в 2019 – 0,04%; в 2020 (-0,12) %. В 2019 году данный коэффициент увеличился на 0,26 % и составил 0,04 %. К 2020 году коэффициент рентабельности снизился на 0,16 % и составил (-0,12 %). Снижение коэффициента за последний период говорит о неэффективном использовании оборотных активов. Анализируя коэффициент рентабельности запасов можно увидеть, что он в 2019 году увеличивается на 2,28 % и составил 0,29 %, это положительная тенденция. Коэффициент рентабельности денежных средств в 2019 году по сравнению с 2018 также увеличивается на 2,31 % и составил 0,98 %. В 2020 году происходит снижение данного коэффициента на 4,1 %. Это говорит о снижении эффективности предприятия. Коэффициент рентабельности дебиторской задолженности на 2018г. имеет отрицательную динамику (-0,31%), в 2019 году данный коэффициент повышается на 0,36 % и составляет 0,05 %. В 2020 году данный коэффициент снижается на 0,19 % и составляет отрицательное значение (-0,14%). Рентабельность оборотных активов и их составляющих по годам представлены на рис. 21.  Рис. 20. Рентабельность оборотных активов МУП «Сердобская теплосеть» за 2018-2020 гг.  Рис. 21. Рентабельность оборотных активов по элементам МУП «Сердобская теплосеть» за 2018-2020 гг. Выводы по главе 2 Во второй главе курсовой работы были продемонстрированы изменения выручки от реализации, прибыли, валюты баланса, производительности труда и рентабельности. Все показатели за анализируемый период 2018-2020 гг. уменьшались, это говорит о снижении эффективности деятельности предприятия. Максимальное увеличение в данных показателях наблюдалось в 2019 г. При проведении горизонтального и вертикального анализа состава баланса наблюдается снижение оборотных активов, наибольший удельный вес в которых имеет дебиторская задолженность. К 2020 году происходит снижение запасов, что снижает деловую активность предприятия и незначительное снижение дебиторской задолженности. К 2020 году происходит увеличение денежных средств, это говорит об укреплении финансового состояния предприятия. При проведении анализа эффективности использования оборотных активов был рассчитан чистый оборотный капитал. Как видно из расчета чистого оборотного капитала его величина отрицательная на протяжении всего анализируемого периода. Снижение показателя отражает уменьшение ликвидности организации. Были рассчитаны коэффициенты оборачиваемости оборотных активов. Их изменения неравномерны, в 2019 году коэффициент оборачиваемости уменьшился, это уменьшение произошло за счет снижения выручки предприятия по сравнению с предыдущим годом. В 2020 по сравнению с 2019 годом данный коэффициент увеличился. Это свидетельствует о том, что предприятие в данный период времени стало эффективнее и лучше использовать свои оборотные активы. За весь рассматриваемый период показатель длительности одного оборота увеличился в 2019 году по сравнению с 2018 годом. Это говорит о том, что предприятие стало меньше использовать оборотные активы в своей деятельности. Однако в 2020 году показатель длительности одного оборота уменьшился. ЗАКЛЮЧЕНИЕ Курсовая работа выполнена на примере МУП «Сердобская теплосеть» г. Сердобска, Сердобского района. Основная деятельность данного предприятия связана с производством пара и горячей воды. Во второй главе курсовой были продемонстрированы изменения выручки от реализации, прибыли, валюты баланса, производительности труда и рентабельности. Все показатели за анализируемый период 2018-2020 гг. уменьшались, это говорит о снижении эффективности деятельности предприятия. Максимальное увеличение в данных показателях наблюдалось в 2019 г. При проведении горизонтального и вертикального анализа состава баланса наблюдается снижение оборотных активов, наибольший удельный вес в которых имеет дебиторская задолженность. К 2020 году происходит снижение запасов, что снижает деловую активность предприятия и незначительное снижение дебиторской задолженности. К 2020 году происходит увеличение денежных средств, это говорит об укреплении финансового состояния предприятия. При проведении анализа эффективности использования оборотных активов был рассчитан чистый оборотный капитал. Как видно из расчета чистого оборотного капитала его величина отрицательная на протяжении всего анализируемого периода. Снижение показателя отражает уменьшение ликвидности организации. Были рассчитаны коэффициенты оборачиваемости оборотных активов. Их изменения неравномерны, в 2019 году коэффициент оборачиваемости уменьшился на 1,96 % и составил 0,96 %, это уменьшение произошло за счет снижения выручки предприятия на 7467 тыс. руб. по сравнению с предыдущим годом. В 2020 по сравнению с 2019 годом данный коэффициент увеличился на 1,64 % и составил 2,6 %. Это свидетельствует о том, что предприятие в данный период времени стало эффективнее и лучше использовать свои оборотные активы. За весь рассматриваемый период показатель длительности одного оборота увеличился на 252 дня в 2019 году по сравнению с 2018 годом. Это говорит о том, что предприятие стало меньше использовать оборотные активы в своей деятельности. Однако в 2020 году длительность оборота уменьшилась на 237 дней. Из этого можно сделать вывод о том, что к концу анализируемого периода предприятие стало эффективнее использовать оборотные активы. При расчете коэффициента рентабельности оборотных активов в период с 2018г. по 2020г. прослеживаются изменения, их можно наблюдать на рис. 20; если в 2018 году рентабельность оборотных активов составила (-0,22) %; в 2019 – 0,04%; в 2020 (-0,12) %. В 2019 году данный коэффициент увеличился на 0,26 % и составил 0,04 %. К 2020 году коэффициент рентабельности снизился на 0,16 % и составил (-0,12 %). Снижение коэффициента за последний период говорит о неэффективном использовании оборотных активов. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Конституция Российской Федерации»: офиц. текст с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ // Собрание законодательства РФ. – 26.01.2009. – № 4. – ст. 445. О государственных и муниципальных унитарных предприятиях: федеральный закон от 14.11.2002 № 161-ФЗ (последняя редакция). О бухгалтерском учете: федеральный закон от 21.11.1996 № 129-ФЗ в ред. от 28.09.2010г. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: утверждено приказом Минфина РФ от 29.07.98 г. № 34н (в ред. приказа Минфина РФ от 24.03.2000 г. №31н). Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.04.2019) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 № 18023). Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности / А.И. Алексеева, Ю.В. Васильев. – М.: Финансы и статистика, 2017. – 672 с. Артеменко, В.Г. Финансовый анализ: учеб. пособие / В.Г.Артеменко, Н.В. Беллендир. – М.: Финансы и статистика, 2017. – 255 с. Афанасьева, Т.В. Регулирование дебиторской и кредиторской задолженности в целях укрепления финансовой устойчивости организации / Т.В. Афанасьева, А.А. Полунин // Вестник МГАУ. – 2018. – №6. – С.71-78. Белый, Е.М. Экономика предприятия: учеб. пособие / Е.М. Белый. – М.: Русайнс, 2019. – 172 с. Бондин, И.А. Источники формирования оборотных средств / И. А. Бон-дин // Международный сельскохозяйственный журнал. – 2017. – № 4. – С.35-36. Вахрушина, М.А. Международные стандарты финансовой отчетности: учеб. пособие / М. А. Вахрушина, Н. С. Пласкова. – М.: Омега-Л, 2017. – 568 с. Герасимова, Л.Н. Управление дебиторской задолженностью на основе факторинга / Л.Н. Герасимова // Инновационное развитие экономики. – 2018. – № 2(19). – С.125-132. Головачев, А.С. Экономика организации (предприятия): учеб. пособие/ Головачев А.С. – Минск: Вышэйшая школа, 2019. – 688 c. Дацко, Е.П. Место аналитического обеспечения управления оборотными активами в общей системе управления предприятием / Е.П. Дацко, Л.В. Гнилицкая // Актуальные вопросы современной науки. – 2017. – №28.– С.224-232. Ефимова, О.В. Финансовый анализ: учеб. пособие / О.В. Ефимова. – М.: изд-во «Бухгалтерский учет», 2017. – 320 с. Ефимов, О.Н. Экономика предприятия: учеб. пособие / Ефимов О.Н. – Саратов: Вузовское образование, 2018. – 732 c. Жидова, О.Е. Методы нормирования оборотных средств предприятия вложенных в запасы / О.Е. Жидова // Закономерности и тенденции формирования системы финансово-кредитных отношений: сборник статей международной научно-практической конференции: в 3 частях, 2020. – С. 27-30. Засемчук, Н.А. Управление оборотным капиталом предприятия и эффективность его использования / Н. А. Засемчук, Д. А. Зюзелева / ХIV Международная студенческая научная конференция / Гродненский Государственный Аграрный Университет. – Гродно, 2017. – С.116. Иванкова, О.Г. Управленческий аспект учетно-аналитической системы / О.Г.Иванкова, И.В. Кальницкая , О.В. Максимочкина, Н.В.Васина // Аудит и финансовый анализ. – 2017. – № 6. – С.117-122. Ионова, А.Ф. Финансовый анализ: учебник / А.Ф. Ионова, Н.Н. Селезнева. – М.: Проспект, 2018. – 514 с. Карасева, И.М. Финансовый менеджмент / И.М. Карасева, М.А. Ревякина. – М.: Омега-Л, 2019. – 560 с. Кирьянова, З.В. Анализ финансовой отчетности: учебник для бакалавров / З. В. Кирьянова, Е. И. Седова. – 2-е изд., испр. и доп. – М.: Юрайт, 2018. – 428 с. Колбова, Н.А. Повышение эффективности управления оборотными активами на предприятии / Н.А. Колбова, С.А. Мироседи // Современные аспекты экономики. – 2019. – №5. – С.22-26. Лабач, С. А. Мероприятия эффективного использования оборотных средств сельскохозяйственными предприятиями / С. А. Лабач, И. А. Шостко // ХIV Международная студенческая научная конференция / Гродненский Государственный Аграрный Университет. – Гродно, 2017. – С.103. Лехтянская, Л. В. Оборотные средства и модернизация производства / Л. В. Лехтянская // Российское предпринимательство. – 2017. – № 5. – С.42-46. Мездриков, Ю.В. Анализ источников формирования оборотного капитала / Ю.В.Мездриков // Финансы и кредит. – 2018. – №8(89). – С.7-9. Николенко, А.А. Управление оборотными активами предприятия / А.А. Николенко // сборник научных статей 5-й Международной научно-практической конференции «Институты и механизмы инновационного развития: мировой опыт и Российская практика». – 2019. – №1. – С.328-330. Новашина, Т.С. Финансовый анализ: учеб. пособие / Т.С. Новашина, В.И. Карпунин, В.А. Волнин, А.Н. Борисов. – 2-е изд. доп. – М.: Московский финансово-промышленный университет «Синергия», 2018. – 352 с. Орлов, С.Л. Некоторые социально-экономические показатели потребительского рынка России / С.Л. Орлов, Н.А. Сысоев // Проблемы современной экономики. – 2018. – № 4(44). – С.358. Подхалюзина, В.А. Экономика предприятия (организации): учеб. пособие / В.А. Подхалюзина. – М.: МАДИ, 2019. – 232 с. Пузанкевич, О.А. Управление оборотными активами / О. А. Пузанкевич // Финансы. Учет. Аудит. – 2017. – № 9. – С.20-22. Радюкова, Я.Ю. Развитие финансовой системы в условиях модернизации экономики России: учеб. пособие / Я.Ю. Радюкова. – М.: ТРОО «Бизнес-Наука-Общество», 2017. – 250 с. Русецкая, А. В. Управление источниками формирования оборотных средств предприятия / А. В. Русецкая // Управление корпоративными финансами. – 2018. – № 3. – С.4-5. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. – М.: ИНФРА-М, 2018. – 377 с. Савчук, В.П. Финансовая диагностика предприятия и поддержка управленческих решений / В.П. Савчук // Экономика. Финансы. Управление. – 2019. – № 1. – С.73-80. Соломатин, А.Н. Экономика, анализ, планирование на предприятии торговли: учебник для вузов / А.Н. Соломатин. – СПб., 2019. – 560 с. Трухина, Н.И. Экономика предприятия и производства: учебное пособие/ Трухина Н.И., Макаров Е.И., Чугунов А.В. – Воронеж: Воронежский государственный архитектурно-строительный университет, ЭБС АСВ, 2018. – 123 c. Фролова, Т. А. Экономика предприятия: лекции / Т.А. Фролова. – Таганрог: ТРТУ, 2019. – 15 с. Чечевицына, Л.Н. Экономика организации: учеб. пособие / Л.Н. Чечевицина, Е.В. Чечевицина. – Рн.Д.: Феникс, 2017. – 382 с. Юркова, Т. И. Экономика предприятия: учеб. пособие / Т. И. Юркова, С. В. Юрков. – М.: ГАЦМиЗ, 2017. – 41 с. ПРИЛОЖЕНИЯ ПРИЛОЖЕНИЕ А Организационная структура МУП «Сердобская теплосеть» | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||