Курсовая работа-Байдешова А.. С развитием рыночных отношений произошли существенные изменения, которые коснулись состава и структуры оборотных средств, их финансирования, учета, порядка движения

Скачать 0.83 Mb. Скачать 0.83 Mb.

|

|

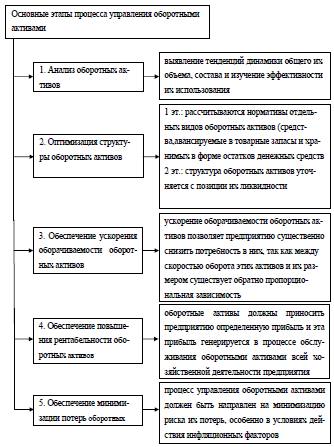

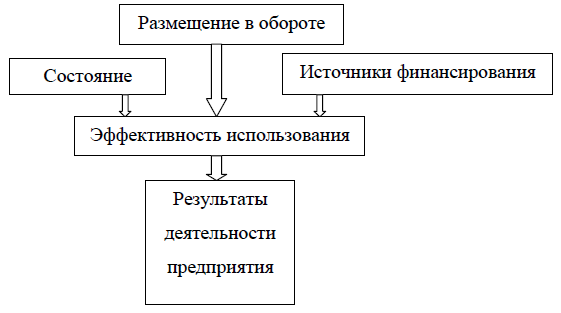

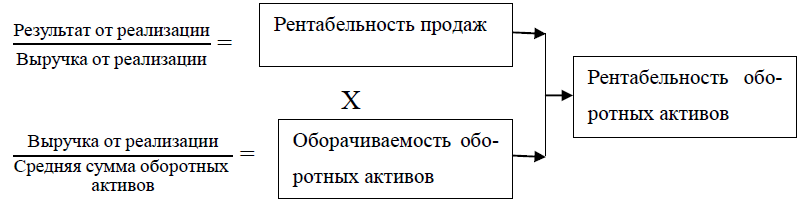

ВВЕДЕНИЕ С развитием рыночных отношений произошли существенные изменения, которые коснулись: состава и структуры оборотных средств, их финансирования, учета, порядка движения. Каждое предприятие, осуществляющее хозяйственную деятельность, должно иметь оборотные средства в достаточном объеме (оборотный капитал), которые обеспечивают бесперебойный процесс производства и реализации продукции. Оборотные средства хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляют собой органически единый комплекс. Актуальность темы состоит в том, что оборотные средства являются наиболее мобильной частью капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия. Таким образом, от использования оборотных активов зависят эффективность функционирования предприятия и его финансовая устойчивость. К сожалению, менеджеры многих российских предприятий не уделяют должного внимания анализу состояния оборотных средств, обеспечению повышения их рентабельности и грамотному управлению ими в самом начале функционирования предприятия. Однако через некоторое время становится очевидным, что выходом из сложившейся ситуации является разработка политики управления оборотными активами. Вопросу исследования оборотных активов посвящено большое количество литературы. Каждый автор предлагает свою методику: начиная от простого расчета основных показателей эффективности использования оборотных средств и заканчивая разработкой целой политики управления ими в разрезе основных их видов. Надо отметить, что разработка политики управления оборотными средствами в разрезе основных их видов необходима для крупных предприятий, имеющих широкую номенклатуру выпускаемой продукции, а, следовательно, большое количество запасов товарно-материальных ценностей и большое количеств контрагентов. Однако некоторые элементы такой политики можно и нужно использовать и на средних и малых предприятиях. Объектом исследования является МУП «Сердобская теплосеть». Предмет исследования – оборотные активы. Целью курсовой работы является: совершенствование управления оборотными активами МУП «Сердобская теплосеть». В соответствии с целью в курсовой работе поставлены следующие задачи: 1) изучить теоретические и методические основы управления оборотными активами; 2) проанализировать оборотные активы МУП «Сердобская теплосеть»; 3) разработать методические и практические рекомендации на основе проведенного анализа; 4) рассчитать экономическую эффективность от предложенных рекомендаций. Практическая значимость заключается в применении разработанных рекомендаций в МУП «Сердобская теплосеть». В курсовой работе были использованы труды и исследования зарубежных и отечественных ученых. ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ 1.1. Теоретические и практические подходы к управлению оборотными активами предприятия В экономической науке оборотные средства – одна из самых сложных экономических категорий. На протяжении длительного времени выдвигаются различные трактовки этого понятия. Можно выделить три наиболее распространенных определения оборотных средств: 1) как стоимость товарно-материальных ценностей; 2) как стоимости оборотных фондов и фондов обращения; 3) как авансированной стоимости, функционирующей в форме оборотных производственных фондов и фондов обращения. По своей сути оборотные средства, если исходить из их участия в кругообороте, не потребляются, не расходуются, не затрачиваются, а авансируются (направляются целевым образом) [16, C. 32]. Источниками формирования оборотных средств могут выступать финансовые и кредитные ресурсы. Поэтому оборотные средства – это авансируемая в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, достаточных для организации непрерывного процесса производства и обращения. Автор Ефимов О.Н. называет оборотными средствами совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт. Все источники, за счет которых формируются оборотные средства, можно рассматривать как некий фонд, который можно назвать фондом оборотных средств. Количественно «оборотные средства» как часть активов и «фонд оборотных средств» как часть пассивов должны совпадать. Оборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонды обращения – реализацию производственной продукции на рынке и получение денежных средств, гарантирующих благополучие предприятия. Эта экономическая роль (назначение) оборотных средств определяет их сущность, которая обеспечивает бесперебойное функционирование процесса производства и процесса обращения [14, C. 24]. Таким образом, оборотные средства рассматриваются только как величина денежных средств, авансированных в оборотные фонды и фонды обращения, обеспечивающих планомерный и непрерывный процесс производства и реализации продукции. При этом в оборотные фонды включаются производственные запасы, незавершенное производство и полуфабрикаты собственного производства, расходы будущих периодов, а в фонды обращения включают готовую продукцию, дебиторскую задолженность и денежные средства. Необходимо отметить, что в последнее время многие авторы (Стоянова Е.С., Ковалев В.В. и др.) стали весьма вольно обращаться с устоявшейся терминологией. В частности, видимо с целью упрощения, стали отождествлять оборотные средства с оборотными активами. Оборотные активы – термин, используемый в бухгалтерском учете, и Положением по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации» определен как наименование второго раздела актива бухгалтерского баланса, то есть к оборотным активам относятся те активы, которые в бухгалтерском балансе отражаются в его втором разделе. Можно сказать, что оборотные активы – это элемент ресурсного потенциала, контролируемый организацией и предназначенный для обеспечения непрерывного и планомерного процесса хозяйственной деятельности, потребляемый однократно с целью обеспечения определенной экономической выгоды в будущем [35, C.73]. В бухгалтерском балансе к оборотным активам относятся: 1) материально-производственные запасы, которые включают: материально-вещественные ценности, используемые в том или ином виде деятельности в качестве предметов труда: сырье и материалы, комплектующая продукция, запасные части, топливо; продукты труда: готовая к реализации продукция, товары (на складах снабженческо-сбытовых, торгово-закупочных и прочих торговых организаций), полуфабрикаты собственного производства, а также продукция незавершенного производства (продукция, не прошедшая весь технологический цикл обработки: изделия неукомплектованные, не прошедшие испытания и техническую приемку, незаконченные работы); средства труда, приносящие доход или эксплуатируемые в иных целях менее 12 месяцев, а также основные средства стоимостью менее 20000 руб.; 2) денежные средства, которые включают деньги в кассе предприятия, на расчетном счете и других банковских счетах, в том числе на валютном счете (наличные деньги, денежная наличность); 3) дебиторская задолженность, которая образуется в виде денежных долгов предприятию за отпущенные покупателям и заказчикам продукцию, товары (выполненные работы, оказанные услуги) на условиях и по стоимости, обусловленных хозяйственным договором, до момента их оплаты; 4) краткосрочные финансовые вложения – вложения предприятия в краткосрочные ликвидные ценные бумаги (акции, облигации, сертификаты), приобретаемые для получения доходов в срок, не превышающий один год, а также в предоставление краткосрочных (до года) займов другим хозяйствующим субъектам. Существуют дополнительные классификации оборотных активов: 1. По форме функционирования выделяют материальные, нематериальные и финансовые активы. В соответствии с этим признаком активы предприятия складываются из активов, имеющих материально-вещественную форму (основные средства, МПЗ и др.), не имеющих ее (нематериальные активы, нематериальные основные средства) и существующих в виде финансовых и денежных инструментов. Необходимость такого разделения обусловлена существованием особенностей учета, планирования, правового положения представленных групп. Кроме того, такая группировка показывает, что активы могут существовать в разных формах, изменяя их в процессе оборота. 2. По степени использования активы подразделяются на используемые, то есть находящиеся в эксплуатации или инвестиционной деятельности, приносящей доход, и неиспользуемые, которые временно не используются в производственном процессе. Неиспользуемые активы представлены находящимися в запасе, на консервации, на стадии достройки основными средствами, а также сверхнормативными или неиспользуемыми запасами сырья. Такое разделение активов необходимо для определения реальной стоимости чистых активов, при котором неиспользуемые активы в расчет не берутся, так как не участвуют в производстве продукции и, соответственно, не приносят доход. 3. По принадлежности предприятию выделяют собственные, арендуемые и безвозмездно используемые активы. Право собственности на имущество, по мнению многих экономистов, является важнейшим признаком активов. Но необходимо учитывать, что есть активы, приравненные к собственным (приобретенные на правах финансового лизинга), поэтому точнее определять активы не как собственные ресурсы, а как контролируемые предприятием ресурсы. Такая группировка активов необходима для определения минимального размера уставного капитала при создании организации, а так же при оценке стоимости чистых активов организации при осуществлении производственно-коммерческой деятельности. 4. По источникам формирования выделяют валовые активы, сформированные за счет и собственного и заемного капитала, и чистые, образованные при инвестировании только собственного капитала. Чистые активы определяются вычитанием из общей стоимости активов, принимаемых к расчету, величины обязательств предприятия [31, C.20]. Показатель стоимости чистых активов введен частью 1 ГК РФ для оценки степени ликвидности организаций отдельных видов организационно-правовых форм. Важность такого представления активов обусловлена тем, что показатель чистых активов широко используется в современной теории и практике управления, и позволяет судить о реальной стоимости предприятия как целостного имущественного комплекса, очищая стоимость активов от долгов. 5. По степени ликвидности активы подразделяются в зависимости от срока их трансформации в денежные средства. Абсолютно ликвидные активы не требуют реализации и уже представляют собой готовые средства платежа; высоколиквидные активы конверсируются в денежную форму в течение одного месяца; среднеликвидные – в срок от 1 до 6 месяцев; низколиквидные – в срок от 6 месяцев и выше; неликвидные активы не могут быть самостоятельно реализованы, а только в составе целостного имущественного комплекса. В разделе «Оборотные активы» бухгалтерского баланса представлены текущие активы организации, более ликвидные по своему жизненному циклу, чем в разделе «Внеоборотные активы». Конверсия активов в денежную форму должна происходить без ощутимых потерь их текущей рыночной стоимости. Например, готовую продукцию намного легче превратить в денежные средства по сравнению с нематериальными активами. Наличие такой группировки объясняется возникшей необходимостью для внешних и внутренних субъектов анализа в оценки ликвидности активов и предприятия в целом. Учет активов по степени ликвидности позволяет при управлении ими сопоставить желаемые результаты их использования с уровнем риска. 6. По функциональному назначению выделяют производственные и непроизводственные активы. Производственные активы непосредственно участвуют в процессе производства. Непроизводственные активы не принимают прямого участия в производстве продукции, они включают объекты социально-культурной сферы и средства обращения, используемые в процессе реализации продукции. Указанная группировка активов способствует выявлению сфер управления активов с целью учета их особенностей, перспектив с позиции получения прибыли. 7. По степени воздействия на объемные показатели деятельности предприятия выделяют активные и пассивные элементы активов. Активные элементы непосредственно воздействуют на предмет труда, а пассивные – опосредованно, создавая условия для нормального протекания производственного процесса. Эта группировка позволяет выделить элементы активов, которые в большей степени подвержены износу и, соответственно, требующие более интенсивного воспроизводства. 8. По характеру участия в различных видах деятельности активы делятся на операционные, непосредственно используемые в производственно-коммерческой деятельности, и инвестиционные, используемые в инвестиционной деятельности предприятия. Такие группы активов выделяют соответственно и две области управления, имеющие особые цели, задачи и принципы. 9. По способу отражения в балансе предприятия оборотные активы делятся на: ƒ – материальные оборотные активы (запасы); ƒ – дебиторская задолженность (средства в расчетах); – денежные средства. 10. По степени управляемости оборотные активы подразделяются на нормируемые и ненормируемые. К нормируемым активам относятся, как правило, все оборотные производственные фонды, а также та часть фондов обращения, которая находится в виде остатков нереализованной готовой продукции. К ненормируемым активам относятся остальные элементы фондов обращения, т.е. отправленная потребителям, но еще не оплаченная продукция, и все виды денежных средств и расчетов. Отсутствие норм не означает, однако, что размеры этих элементов оборотных активов могут изменяться произвольно и беспредельно и что над ними отсутствует контроль. Действующий порядок расчетов между предприятиями предусматривает систему экономических санкций со стороны государства против роста неплатежей. Нормируемые оборотные активы получают отражение в финансовых планах (бизнес-плане) предприятия, тогда как ненормируемые оборотные активы объектом планирования практически не являются. Из определения оборотных активов следует неправомерность отождествления понятий «оборотные средства» и «оборотные активы» [18, C.116]. Очевидно, что в состав оборотных средств и оборотных активов не совпадает. Кроме этого, имеется сущностное различие. Оборотные (мобильные) активы, особенно запасы сырья, материалов, топлива и т.п. потребляются и расходуются в процессе производства, а оборотные средства в качестве наиболее ликвидных ресурсов «не расходуются и не потребляются», так как они авансированы в производство [25, C.42]. Если бы оборотные средства потреблялись и расходовались, то после каждого цикла кругооборота действующему предприятию приходилось бы пополнять оборотные средства как минимум на всю величину использованных в процессе производства и реализации продукции оборотных фондов и фондов обращения. На самом деле этого не происходит, наоборот, после каждого цикла кругооборота, прибыльно работающее предприятие получает прирост к авансированной в оборот денежной сумме. Кроме этого, очевидно, что стоимостная величина оборотных средств не может быть равной величине оборотных активов [12, C.125]. Например, в оборотные активы (согласно структуре бухгалтерского баланса) включаются все денежные средства организации, дебиторская задолженность определяется по цене реализации, НДС по приобретенным товарно-материальным ценностям, предъявляемый в дальнейшем к вычету. Таким образом, в связи с разной экономической сущностью понятий «оборотные средства» и «оборотные активы», следует отказаться от отождествления этих экономических категорий и определиться с терминологией, в первую очередь, в экономических словарях. Обобщая вышесказанное, отметим, что такая терминологическая «путаница» свойственна многим экономическим понятиям [22, C.28]. Например, основным фондам и основным средствам и другим. Безусловно, понятийный аппарат должен развиваться и учитывать западные стандарты, тем не менее, следует добиваться того, чтобы при их использовании сохранялся бы смысл и большая ответственность научных экономических кругов [28, C.52]. Для обеспечения бесперебойного выпуска и реализации продукции, а также в целях эффективного использования оборотных средств на предприятиях, осуществляется их нормирование. Нормирование – это установление норм расхода ресурсов на изделие. С его помощью определяется общая потребность предприятия в оборотных средствах. Нормами расхода считаются максимально допустимые абсолютные величины расхода сырья и материалов, топлива и электрической энергии на производство единицы продукции. Нормирование расхода отдельных видов материальных ресурсов предусматривает соблюдение определенных научных принципов. Основными должны быть: прогрессивность, технологическая и экономическая обоснованность, динамичность и обеспечение снижения норм [19, C.117]. Применяются следующие методы нормирования [11, C.68]: 1. Метод прямого счета – научно-обоснованный расчет нормативов по каждому элементу нормируемых оборотных средств с учетом изменений в уровне организационно-технического развития предприятия, транспортировке ТМЦ, практике расчетов с контрагентами. Этот метод в промышленности считается основным. 2. Аналитический – устанавливается норматив ОБС в размере их среднефактических остатков за определенный период с учетом поправки на излишки и ненужные запасы, а также на изменение в условиях производства и снабжения. Этот метод используется на тех предприятиях, где средства, вложенные в материальные ценности и затраты, имеют больший удельный вес в общей сумме оборотных средств. 3. Коэффициентный – состоит в корректировке действующих в предыдущем периоде нормативов оборотных средств в соответствии с изменениями объема производства и ускорения оборачиваемости ОБС. При этом запасы подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запчасти, расходы будущих периодов, малоценные предметы). При нормировании определяются частные и совокупные показатели. Процедура нормирования предполагает осуществление следующих действий: в начале рассчитываются нормы запаса по отдельным составляющим нормируемых оборотных средств; далее, по полученным нормативным значениям запасов и расходов определенного вида товарно-материальных ценностей, рассчитывается сумма оборотных средств, которая необходима для формирования нормируемых запасов по определенному виду оборотных средств. Разработкой нормативных значений оборотных средств на предприятии занимаются финансовые службы во взаимодействии с производственными, сбытовыми и снабженческими службами. Для оценки эффективности использования оборотных средств предприятия необходимо провести анализ, который позволяет выявить, насколько эффективно предприятие использует свои оборотные средства. Интенсивность использования текущих активов определяется скоростью превращения их в денежную наличность, что, в свою очередь, влияет на ликвидность и платежеспособность предприятия. 1.2. Система управления оборотными активами Управление присуще всем сферам человеческой деятельности. В наибольшей степени это относится к хозяйственной деятельности экономических субъектов в любой отрасли экономики, любой сферы деятельности. Управление – это совокупность приемов и методов целенаправленного воздействия на объект для достижения определенного результата. В настоящее время в условиях конкуренции без использования современных административных и экономических методов управления, научного обоснования управленческих решений невозможно эффективное управление экономическими субъектами. Управление хозяйствующим субъектом носит характер непрерывного процесса, осуществляемого посредством реализации функций менеджмента. В их составе выделяют планирование, организацию, координацию, мотивацию и контроль. Эти функции последовательно складываются из сбора, систематизации, передачи, хранения информации, выработки и принятия решения, а также приведения в действие и контроля за исполнением решений. Управление оборотными активами является неотъемлемой частью системы управления предприятием. Управление оборотными активами, как и весь процесс управления, включает в себя стратегию и тактику управления. Под стратегией понимается общее направление и способ использования средств для достижения поставленной цели. Тактика управления – это конкретные методы и приемы для достижения поставленной цели в определенной ситуации и в определенный момент времени. Задача тактики управления – выбор наиболее оптимального решения и способов его воплощения в сложившейся ситуации. В системе управления оборотными активами, как и в другой системе, выделяют управляющую и управляемую подсистему, которые соответственно представлены субъектами и объектами управления. К объектам управления следует отнести непосредственно активы, в которые осуществляется авансирование оборотного капитала, элементы оборотного капитала, источники его формирования, а также все разнообразие экономических отношений, возникающих в процессе кругооборота оборотного капитала [36, C.60]. К субъектам управления: службы и органы управления, которые используют специфические методы целенаправленного воздействия на оборотный капитал. Вместе с тем им присущи единые приемы и способы управления, характерные для управленческой деятельности в целом, выражающиеся через реализацию функций управления. Планирование занимает важное место в системе управления оборотными активами. В ходе планирования хозяйствующий субъект на основе анализа внешней и внутренней информации оценивает состояние оборотных активов, их структуру и величину, определяет направления наиболее эффективного использования. Составной частью планирования является прогнозирование, т.е. разработка возможных направлений развития объекта управления в зависимости от изменений воздействий на систему и ее самой [24, C.103]. С развитием рынка в России становится очевидной необходимость использования в практике менеджмента наиболее прогрессивных зарубежных моделей и методов управления оборотными активами [38, C.15]. Однако специфика российского рынка в связи с недостаточной развитостью и инфляционными процессами не приемлет механического перенесения их в отечественную систему управления и требует определенной адаптации, при этом не следует отказываться и от разработок, используемых в российской практике управления. Рассмотрим западную систему управления оборотными активами предприятия. Главным признаком наличия финансового управления является разработанный финансовый план. Западные компании используют два вида планов: финансовый план капитального развития и финансовый план управления оборотными активами [15, C.20]. В структуре российского предприятия существуют два отдела, близкие к финансовому отделу западной компании – бухгалтерский и планово- экономический, которые, однако, финансовым планированием не занимаются [7, C.55]. Единственным планом, которым оперирует высшее звено управления, является план производства, подготовленный плановым отделом, однако следует отметить, что сейчас хорошей традицией становится составление бизнес-плана предприятия. По нашему мнению, недостатками системы управления типичного российского предприятия является отсутствие структурного подразделения, ответственного за процесс управления оборотными активами, и обеспечение его взаимодействия со всей остальной организационной структурой хозяйствующего субъекта [27, C.28]. Отсутствуют разработанные процедуры принятия тех или иных управленческих решений, отсутствует необходимый уровень полномочий ответственного лица, который должен быть выше, чем у других заместителей директора. На наш взгляд, существует ряд факторов, оказывающих влияние на формирование оборотных активов и политику управления ими. В зависимости от сферы возникновения можно выделить производственные, маркетинговые, финансовые факторы, а также общеэкономические факторы. Наиболее существенными производственными факторами являются сезонность производства и высокая материалоемкость, вызывающие дополнительную потребность в источниках оборотных средств в моменты наибольшей нагрузки; значительная фондоемкость производства, отражающаяся на величине оборотных активов, авансируемых в постоянные расходы [9, C.72]. Маркетинговые факторы характеризуют высокую зависимость от состояния конкурентной среды и условий реализации продукции. Финансовые факторы также ограничивают эффективность формирования и использования оборотных активов. Недостаточная развитость рынка капиталов, высокая стоимость банковских кредитов, незначительные финансовые возможности большинства предприятий не позволяют получить источники оборотных активов на приемлемых условиях [27, C.28]. Что касается общеэкономических условий, то к этой группе факторов следует отнести фискальный характер налоговой системы, отсутствие должной государственной поддержки отечественных предприятий, значительное обесценивание оборотных активов в результате инфляции, отсутствие законодательной базы по вопросу об оборотных активах отдельных предприятий. Задача повышения эффективности функционирования хозяйствующего субъекта является одной из важнейших задач управленческой деятельности. В процессе управления оборотными активами осуществляется воздействие на его величину и величину его источников, сумму затрат по содержанию запасов и привлечению ресурсов, необходимых для обеспечения процесса производства и реализации продукции. Изменение этих параметров оказывает прямое влияние на конечные результаты работы, а, следовательно, и на эффективность функционирования предприятия [32, C.50]. Совершенствование процесса функционирования оборотных активов выражается через применение современных методов управления ими во всех сферах управленческой деятельности. Наибольший эффект дает воздействие на скорость оборота средств, поскольку это незамедлительно отражается и на величине используемых в обороте ресурсов, и на затратах по их содержанию и привлечению. В сфере управления производством большое значение отводится различным мероприятиям по сокращению запасов и затрат на хранение, по обеспечению бесперебойности поставок, по совершенствованию технологий, что приводит к ускорению оборота средств и росту эффективности производства [8, C.71]. Управленческие решения, принимаемые в сфере маркетинга, оказывают воздействие не только на величину выручки, получаемую предприятием, но и на размер таких элементов оборотных активов, как готовая продукция и дебиторская задолженность. Безусловно, они также влияют на оборачиваемость средств. Применение прогрессивных экономических методов может отразиться как на стоимости привлеченных ресурсов, так и в способах применения элементов фондов обращения. Внедрение прогрессивных форм организации, планирования и контроля, формирование оптимальной системы взаимодействия подразделений и служб предприятия открывают большие возможности повышения эффективности деятельности. Очевидно, что в процессе функционирования предприятия, в результате проведения активных операций состав активов постоянно меняется. Представление о произошедших изменениях можно получить с помощью методов горизонтального и вертикального анализа бухгалтерского баланса [6, C.72]. Главной целью управления активами хозяйствующего субъекта, в том числе и оборотными активами, является максимизация прибыли на вложенный капитал (рентабельности) при обеспечении устойчивой и достаточной платежеспособности предприятия, которые в определенной степени противостоят друг другу [37, C.123]. Так, для повышения рентабельности необходимо, чтобы денежные средства были вложены в различные оборотные и внеоборотные активы с заведомо более низкой, чем денежные средства, ликвидностью. А для обеспечения устойчивой платежеспособности у предприятия постоянно должна находиться на счете некоторая сумма денежных средств. Часть средств должна быть размещена в виде высоколиквидных активов. Таким образом, важной задачей в части управления оборотными активами хозяйствующего субъекта является обеспечение оптимального соотношения между платежеспособностью и рентабельностью путем поддержания соответствующих размеров и структуры оборотных активов. В связи с вышеизложенным, можно сделать вывод о значительной степени зависимости эффективности функционирования любого предприятия от уровня управления оборотными активами. Но, не смотря на идентичность экономической природы оборотных активов, универсальность методов управления ими и объективное воздействие результатов управленческих решений на эффективность функционирования хозяйствующего субъекта, на практике необходимо учитывать специфические условия, связанные с видом деятельности, состоянием конкурентной среды, организационно-правовой формой деятельности хозяйствующего субъекта. Эффективность управления оборотными активами предприятия оказывает большое влияние на результаты ее финансово-хозяйственной деятельности. Как видно на рис.1, процесс управления оборотными активами включает следующие основные этапы [17, C.27].  Рис. 1. Содержание основных этапов процесса управления оборотными активами на предприятии 1. Анализ оборотных активов. Целью этого анализа является выявление тенденций динамики общего их объема и состава, а также изучение эффективности их использования. На первом этапе анализа рассматривается динамика общего объема оборотных активов предприятия – темпы изменения общей суммы оборотных активов в сопоставлении с темпами изменения объема реализации товаров; удельного веса оборотных активов в общей сумме активов предприятия. На втором этапе анализа рассматривается динамика состава оборотных активов предприятия в разрезе следующих их видов: а) средства, авансированные в товарные запасы; б) средства, отвлеченные в дебиторскую задолженность; в) денежные средства; г) прочие виды оборотных активов. В процессе этого анализа рассчитываются и изучаются темпы изменения их суммы, а также удельный вес отдельных видов оборотных активов в общей их сумме. Анализ состава оборотных активов предприятия по отдельным из видов позволяет оценить уровень их ликвидности. На третьем этапе анализа изучается эффективность использования оборотных активов предприятия. Эта эффективность характеризуется тремя важнейшими показателями – коэффициентом оборачиваемости оборотных активов; периодом оборота оборотных активов; уровнем рентабельности оборотных активов. 2. Оптимизация структуры оборотных активов. Процесс оптимизации охватывает два основных этапа. На первом этапе оптимизации на предприятии рассчитываются нормативы отдельных видов оборотных активов, в первую очередь средств, авансируемых в товарные запасы, отвлекаемых в дебиторскую задолженность и хранимых в форме остатков денежных средств. На втором этапе оптимизации структура оборотных активов уточняется с позиции их ликвидности [11, C.68]. В целях управления ликвидностью оборотные активы предприятия подразделяются на три группы: а) активы в готовых средствах платежа (денежные средства в кассе, на расчетных счетах и в иных формах; краткосрочные финансовые вложения); б) активы в быстро-ликвидной форме (краткосрочная дебиторская задолженность по текущем хозяйственным операциям); в) активы в слаболиквидной форме (товарные запасы; запасы материалов; запасы малоценных и быстроизнашивающихся предметов; безнадежная дебиторская задолженность; другие виды). 3. Обеспечение ускорения оборачиваемости оборотных активов. Ускорение оборачиваемости оборотных активов позволяет предприятию существенно снизить потребность в них, так как между скоростью оборота этих активов и их размером существует обратно пропорциональная зависимость. 4. Обеспечение повышения рентабельности оборотных активов. Как и любой другой вид активов, оборотные активы должны приносить предприятию определенную прибыль. Эта прибыль генерируется в процессе обслуживания оборотными активами всей хозяйственной деятельности предприятия [29, C.58]. 5. Обеспечение минимизации потерь оборотных активов в процессе их использования. Все виды оборотных активов в той или иной степени подвержены риску потерь. Так, денежные активы в значительной мере подвержены риску инфляционных потерь; краткосрочные финансовые вложения – риску потери части дохода в связи с неблагоприятной конъюнктурой финансового рынка, а также риску потерь от инфляции; дебиторская задолженность – риску невозврата или несвоевременного возврата, а также риску инфляционных потерь; запасы товаров и других материальных ценностей – потерям от естественной убыли и др. Поэтому процесс управления оборотными активами должен быть направлен на минимизацию риска их потерь, особенно в условиях действия инфляционных факторов. Процесс управления отдельными видами оборотных активов характеризуется определенными отличительными особенностями [39, C.82]. С учетом этих особенностей на предприятиях дифференцируются методы управления тремя основными видами оборотных активов: 1) средствами, авансируемыми в товарные запасы; 2) средствами, отвлекаемыми в дебиторскую задолженность; 3) денежными активами. Таким образом, задача повышения эффективности функционирования хозяйствующего субъекта является одной из важнейших задача управленческой деятельности. Несомненно, что оборотные активы как неотъемлемая часть всех средств, задействованных в процессе производства и реализации продукции, вносят свой вклад в формирование экономического результата. 1.3. Методические подходы к анализу оборотных активов Система управления оборотными активами предприятий в условиях рыночных отношений должна основываться на всестороннем (системном) анализе объекта управления. Для того, чтобы выявить причины сложившегося положения и определить пути его исправления необходимо произвести подробный анализ состояния оборотных активов – одного из основных факторов, влияющих на результаты их хозяйственной деятельности [13, C.88]. Методические подходы к анализу оборотных активов должны базироваться на их экономической сущности и функциональной роли в процессе воспроизводства предприятия [23, C.22]. Использование аналитического инструментария поможет получить полезную информацию для принятия решений в области управления оборотными активами, в частности для выбора политики его формирования и финансирования. Как видно из рис. 2, в методическом плане данное положение можно выразить следующей схемой.  Рис. 2. Системный подход к анализу оборотных активов предприятий Приступая к характеристике оборотных активов, прежде всего, необходимо знать их размещение в хозяйственном обороте. Для этого рассматриваются показатели загруженности оборотных средств по элементам сферы производства и обращения, рассчитывается их структура. Для дальнейшего анализа необходимо располагать информацией о состоянии этих средств, как в целом, так и по отдельным элементам, а также о динамике их изменений [19, C.17]. Здесь рассчитываются показатели: соотношение между оборотными средствами на различных стадиях кругооборота, соотношение между основными и оборотными средствами, обеспеченность оборотными средствами (доля оборотных средств в активах), доля чистого оборотного капитала в активах, показатели ликвидности. Эффективность управления оборотными активами предприятий в настоящее время должна определяться через комплексное рассмотрение результатов действий финансово-экономических служб хозяйств по обеспечению деятельности достаточным объемом оборотных активов, рационализации их финансирования и достижению максимальной эффективности их использования. Эффективное использование материальных, трудовых и природных ресурсов – важный фактор ведения предпринимательской деятельности. Эффективное использование оборотных активов особенно важно в нынешних условиях хозяйствования предприятий. Низкая обеспеченность, неудовлетворительная структура оборотных активов, высокая зависимость от заемных средств, как никогда ранее, требуют максимального эффекта от их использования. Оборот средств предприятий должен позволять максимально использовать природно-экономический потенциал, покрывать финансовые издержки по содержанию активов и формировать условия для расширенного воспроизводства [40, C.41]. Практически в подавляющем большинстве литературных источников по данной теме указывается на необходимость определения эффективности использования оборотных активов через расчет их оборачиваемости в целом и оборачиваемости составляющих элементов. Однако некоторые авторы высказывают мнение о необходимости дополнительной оценки этого параметра и с помощью других показателей таких как ликвидность, доходность и сохранность. Приступая к анализу оборотных активов, я проанализирую актив баланса, далее нужно сделать анализ источников образования активов, то есть анализ пассива баланса, сгруппировать оборотные активы по степени ликвидности и рассчитать коэффициенты ликвидности. Также мне следует сделать анализ эффективности использования оборотных активов. В анализе эффективности использования оборотных активов я рассчитаю коэффициент оборачиваемости, длительность одного оборота и рентабельность активов. Сгруппировав оборотные активы по степени ликвидности, я рассчитаю коэффициенты ликвидности по следующим формулам [30, C.32]: 1) общий коэффициент ликвидности баланса – показатель отражающий способность предприятия погашать все краткосрочные и долгосрочные финансовые обязательства перед кредиторами за счет всех активов. Данный коэффициент представляет собой отношение взвешенной суммы активов с различной степенью ликвидности к взвешенным пассивам предприятия (см. формулу 1): 2) коэффициент абсолютной ликвидности – показывает способность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных активов (см. формулу 2): 3) коэффициент срочной ликвидности (критический) – показатель характеризующий платежеспособность предприятия в среднесрочном периоде [21, C.60]. Данный показатель показывает, сможет ли предприятие погасить свои краткосрочные обязательства за счет наиболее ликвидных активов: денежные средства, краткосрочная дебиторская задолженность и краткосрочные финансовые вложения (см. формулу 3): 4) коэффициент текущей ликвидности – показывает способность предприятия погашать текущие (краткосрочные) обязательства за счет только оборотных активов. Чем значение коэффициента больше, тем лучше платежеспособность предприятия (см. формулу 4):  (4) (4)5) коэффициент ликвидности при мобилизации средств – определяет степень зависимости предприятия от своих запасов при мобилизации средств для покрытия краткосрочных обязательств (см. формулу 5): Далее проанализируем показатели эффективности использования оборотных активов. Коэффициент оборачиваемости оборотных активов (Коб) показывает какое число оборотов они совершили за исследуемый год (см. формулу 6):  (6) (6)Длительность одного оборота (скорость оборота) (Д об), определяется в днях и рассчитывается по формуле (см. формулу 7): где Коб – коэффициент оборачиваемости оборотных активов. Чем меньше продолжительность одного оборота, тем выше скорость движения оборотных средств и эффективность их использования. Таким образом, если значение данного показателя отрицательное, то оно характеризует высвобождение средств из оборота в результате ускорения их движения, в обратном случае – дополнительную потребность из-за замедления движения. В том случае если высвобождение средств из оборота сопровождается сокращением их среднегодовой суммы при неизменной или большей выручке, то говорят об абсолютном высвобождении [34, C.77]. Если высвобождение происходит при увеличении среднегодовой суммы оборотных средств за счет еще большего роста выручки от реализации, то говорят об относительном высвобождении средств из оборота. Для анализа оборачиваемости отдельных элементов оборотных средств, использовались следующие формулы. Коэффициент загрузки является обратным показателем коэффициента оборачиваемости [20, C.14] (см. формулу 8):  (8) (8)Коэффициент загрузки оборотных средств характеризует эффективность использования оборотных средств. Чем меньше значение коэффициента загрузки, тем эффективнее работает бизнес, и эффективнее используются оборотные средства. Коэффициент оборачиваемости и длительности одного оборота материальных запасов (Коб.з) (см. формулы 9 и 10): где Коб.з – коэффициент оборачиваемости запасов. Коэффициент оборачиваемости и длительности одного оборота дебиторской задолженности (Коб.дз) (см. формулы 11 и 12): где Коб.дз – коэффициент оборачиваемости дебиторской задолженности. Коэффициент оборачиваемости и длительности одного оборота денежных средств (Коб.дс) (см. формулы 13 и 14):  (13) (13)где К об.дс – коэффициент оборачиваемости денежных средств. Расчет показателей оборачиваемости элементов оборотных активов позволяет вычислить продолжительность операционного, производственного и финансового циклов предприятий. Кроме того, тесные связи с показателями ликвидности позволяют с уверенностью сказать, что он без каких-либо потерь может их заменить в данном анализе. Возможно проявление специфического характера влияния оборачиваемости оборотных активов на их рентабельность. Низкая скорость оборота, либо ее снижение, при убыточной реализации выступает сдерживающим фактором накопления убытков, роста убыточности оборотных активов и ухудшения финансового состояния предприятия [34, C.77]. Высокая скорость оборота, либо ее рост, при убыточной реализации приводит к большему накоплению сумм убытков и увеличению убыточности оборотных активов. В случае если реализация приносит предприятиям прибыль характер воздействия оборачиваемости оборотных активов становится противоположным. Как видно на рис. 3, для проведения факторного анализа изменения рентабельности оборотных активов в динамике нами предлагается использовать модель, в которой влияющими факторами выступают рентабельность продаж и оборачиваемость оборотных активов.  Рис. 3. Схема двухфакторной модели рентабельности оборотных активов Далее рассчитаем рентабельность оборотных активов. Определяется как отношение чистой прибыли к оборотным активам предприятия. Этот показатель отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании [26, C.7]. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Расчет коэффициентов рентабельности оборотных активов и их элементов проводится по следующим формулам. Коэффициент рентабельности оборотных активов (см. формулу 15): где ЧП − чистая прибыль; ОА − среднегодовая стоимость оборотных активов. Коэффициент рентабельности запасов (см. формулу 16): где З – среднегодовая стоимость запасов. Коэффициент рентабельности дебиторской задолженности (см. формулу 17): где ДЗ – среднегодовая стоимость финансовых активов. Коэффициент рентабельности денежных средств (см. формулу 18): где ДС – среднегодовая стоимость денежных средств. Таким образом, использование описанного выше аналитического инструментария поможет получить полезную информацию для принятия решений в области управления оборотными активами, в частности для выбора политики его формирования и финансирования [10, C.35]. Дальнейшие исследования могут быть направлены на формирование методики комплексной (рейтинговой) оценки управления оборотными активами предприятий. Выводы по главе 1 В первой главе были рассмотрены теоретические и методические основы управления активами предприятия. Активы предприятия – это собственность предприятия, имеющая денежную стоимость и отражаемая в активе баланса. Активы любого предприятия бывают внеоборотными и оборотными. Оборотные активы – активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год). Оборотные активы могут быть как в денежном эквиваленте, так и в любом другом по выбору компании. Внеоборотные активы – основные средства, основные фонды, сумма капитала, вложенного в совокупность материально-вещественных объектов и ценностей, используемых в процессе производства для воздействия на предметы труда и их преобразование в пригодные к потреблению продукты. Целенаправленное управление оборотными активами предприятия определяет необходимость предварительной их классификации. Для управления оборотными активами предприятие разрабатывает определенную политику, включающую 4 этапа, начиная анализом характеристик оборотных активов, их динамики и заканчивая повышением систем контроля за использованием активов. Кругооборот оборотных активов охватывает три стадии: заготовительную (закупки), производственную и сбытовую. Кругооборот оборотных активов важен, он позволяет оценить длительность операционного, производственного и финансового циклов, которые являются важнейшим индикатором эффективности управления оборотными активами. |