Курсовая работа-Байдешова А.. С развитием рыночных отношений произошли существенные изменения, которые коснулись состава и структуры оборотных средств, их финансирования, учета, порядка движения

Скачать 0.83 Mb. Скачать 0.83 Mb.

|

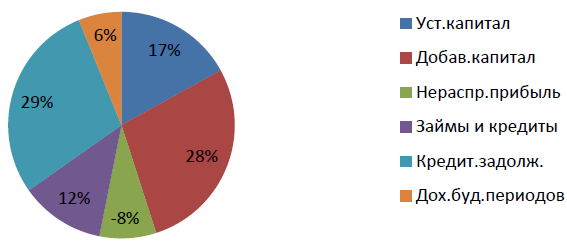

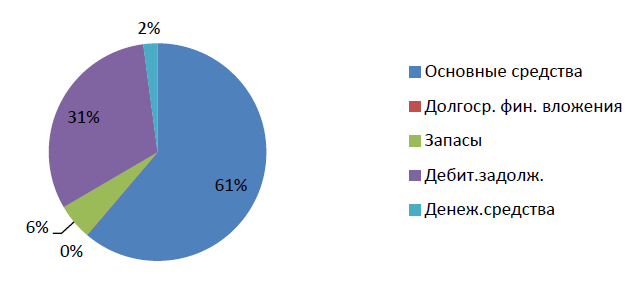

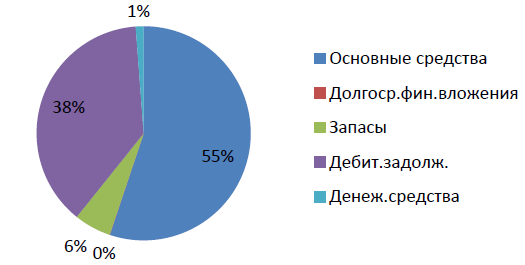

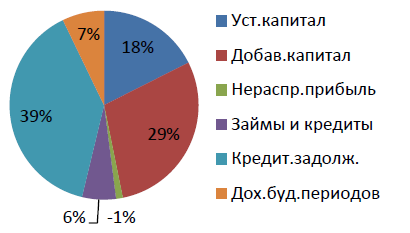

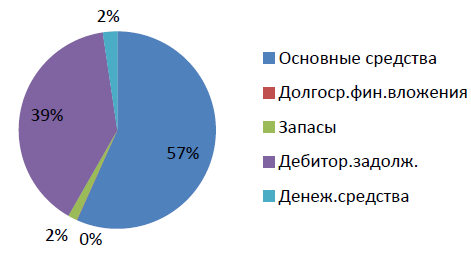

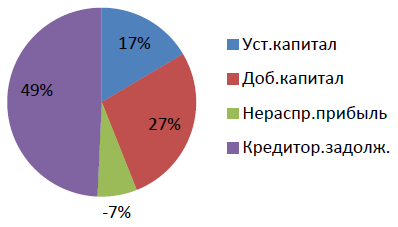

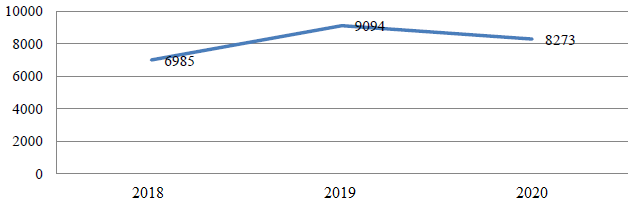

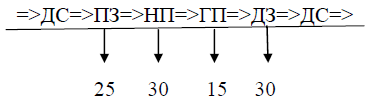

Рис. 4. Структура активов и пассивов баланса за 2018 год Активы предприятия на конец 2018 года характеризуются следующим соотношением: большей долей внеоборотных активов (61,24 %) и меньшим процентом оборотных активов (38,76 %). На конец 2018 года на балансе предприятия преобладают разделы «Краткосрочные обязательства» – 55,91 % и «Капитал и резервы» – 44,09 %. Структура активов и пассивов баланса за 2019 год раскрыта на рис.5.   Рис. 5. Структура активов и пассивов баланса за 2019 год Активы предприятия за 2019 год незначительно увеличились на 12,6 %, структура активов меняется, характеризуется следующим соотношением: внеоборотные активы составили 55,17 %, а оборотные 44,83 %. Активы предприятия в течение 2019 года увеличились на 2264 тыс. руб. В 2019 году в структуре оборотных активов первое место занимает дебиторская задолженность (38,05 %). Незначительная доля приходится на запасы (5,59 %) и денежные средства (1,19 %). На конец 2019 года на балансе предприятия преобладают разделы «Краткосрочные обязательства» – 53,25 % и «Капитал и резервы» – 46,75 %. К концу 2019 года краткосрочные обязательства увеличились на 727 тыс. руб. (7,2 %). Увеличение произошло за счет следующих показателей: кредиторская задолженность на 1957 тыс. руб. (31,8 %) и доходы будущих периодов на 170 тыс. руб. (12,9 %). Другой показатель имел тенденцию уменьшится, поэтому «Займы и кредиты» уменьшился на 1400 тыс. руб. (53,8 %). Структура активов и пассивов баланса за 2020 год раскрыта на рис. 6.   Рис. 6. Структура активов и пассивов баланса за 2020 год В 2020 году стоимость внеоборотных активов уменьшилась на 336 тыс. руб., что связано в первую очередь со снижением основных средств на 336 тыс. руб. Это привело к снижению доли внеоборотных активов до 56,75 %. В 2020 году можно отметить снижение доли запасов до 1,53 %, а также рост доли дебиторской задолженности до 39,37 % и денежных средств до 2,36 %. Запасы в абсолютном выражении сократились на 841 тыс. руб., это говорит об ускорении оборачиваемости запасов. На конец 2020 года наблюдается снижение величины активов на 1157 тыс. руб., связанная со снижением следующих позиций актива баланса: дебиторская задолженность снизилась на 188 тыс. руб. и основные средства на 336 тыс. руб. На конец 2020 года на балансе предприятия преобладают разделы «Краткосрочные обязательства» – 56,98 % и «Капитал и резервы» – 43,02 %. Снижение собственного капитала к концу 2020 года на 1254 тыс. руб. (13,2 %) произошло, как правило, из-за неэффективной, убыточной деятельности предприятия и оно влечет за собой ухудшение кредитоспособности предприятия. В 2020 году происходит незначительное увеличение на 97 тыс. руб. (0,9 %), займы и кредиты уменьшаются на 1200 тыс. руб., кредиторская задолженность увеличивается на 2784 тыс. руб. (34,3 %) и доходы будущих периодов уменьшаются на 1487 тыс. руб. На протяжении всего анализируемого периода большую долю составили «Краткосрочные обязательства», это свидетельствует о том, что чем больше краткосрочные обязательства, тем меньший объем средств придется привлекать предприятию для покрытия текущих нужд. Меньшую долю составили «Капитал и резервы», это говорит о том, что собственный капитал отрицательно сказывается на финансовой устойчивости предприятия. Рассмотрим на рис. 7 динамику оборотных активов за 2018-2020 года.  Рис. 7. Динамика оборотных активов за 2018-2020 гг. Увеличение оборотных активов в 2019 году произошло за счет следующих показателей: запасы и дебиторская задолженность. Увеличение запасов является положительным моментом. Рост дебиторской задолженности свидетельствует о неправильной кредитной политике предприятия. Организации и население несвоевременно оплачивают поставляемую услугу и тем самым увеличивают риск неплатежеспособности предприятия. Снижение оборотных активов в 2020 году произошло за счет следующих показателей: запасы и дебиторская задолженность. Уменьшение запасов является отрицательным моментом, то есть нехватка оборотных средств для закупки необходимого количества запасов. Если же дебиторская задолженность уменьшается, это значит, что организации и население задерживают выплату своих долгов предприятию. Уменьшение доли денежных средств в 2019 году свидетельствует о снижении ликвидности оборотных активов и их оборачиваемости, а увеличение их доли на счетах в 2020 году свидетельствует, как правило, об укреплении финансового состояния предприятия. Группировка оборотных активов по степени ликвидности. Под ликвидностью актива понимается способность его трансформации в денежные средства, а степень ликвидности актива определяется промежутком времени, необходимом для его превращения в денежную форму. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. При этом следует различать понятие ликвидности совокупных активов как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и понятие ликвидности оборотных активов, обеспечивающей текущую его платежеспособность. Здесь имеется в виду, что каждый вид оборотных активов должен пройти соответствующие стадии операционного цикла, прежде чем трансформироваться в денежную наличность:  Так, например, денежные средства (ДС), вложенные в производственные запасы (ПЗ), должны последовательно пройти стадии незавершенного производства (НП), готовой продукции (ГП), дебиторской задолженности (ДЗ) и только после этого они придут к своей исходной форме (в приведенном примере через 100 дней). Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Качественное отличие этого понятия от ликвидности активов в том, что ликвидность баланса отражает меру согласованности объемов и ликвидности активов с размерами и сроками погашения обязательств, в то время как ликвидность активов определяется безотносительно к пассиву баланса. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Группировка активов по степени ликвидности раскрыта в табл. 2. Таблица 2 Группировка активов по степени ликвидности

Первая группа включает в себя (А1) наиболее ликвидные активы, такие как денежные средства и краткосрочные финансовые вложения. Ко второй группе (А2) относятся быстро–реализуемые активы: дебиторская задолженность и прочие активы. Третья группа (А3) – это медленно–реализуемые активы: запасы и затраты, долгосрочные финансовые вложения и доходные вложения в материальные ценности – раздел 2.Оборотные активы. Четвертая группа (А4) – это трудно–реализуемые активы, куда входят вне-оборотные активы. Соответственно на четыре группы разбиваются и обязательства предприятия: – наиболее срочные обязательства, которые должны быть погашены в течении текущего месяца (кредиторская задолженность и прочие обязательства); – краткосрочные пассивы (краткосрочные кредиты и заемные средства); – долгосрочные пассивы (долгосрочные обязательства); – постоянные пассивы (капитал и резервы). Баланс считается абсолютно ликвидным, если соблюдается следующее неравенство: Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности. При этом следует учитывать риск недостаточной ликвидности, когда недостает высоколиквидных средств для погашения обязательств, и риск излишней ликвидности, когда из-за избытка высоколиквидных активов, которые, как правило, являются низкодоходными, происходит потеря прибыли для предприятия. Группировка активов и пассивов баланса раскрыта в табл. 3. Таблица 3 Группировка активов и пассивов баланса

Выполнение условий обеспечения ликвидности раскрыто в табл. 4. Таблица 4 Выполнение условий обеспечения ликвидности

В 2018 г. наиболее ликвидные активы были меньше, чем наиболее срочные обязательства, то есть условие А1 ≥ П1 не выполнялось. Быстрореализуемые активы были больше, чем краткосрочные пассивы, что говорит о выполнении неравенства (А2 ≥ П2). Это означает, что в данном периоде предприятие было платежеспособным. Медленно-реализуемые активы стали больше, чем долгосрочные пассивы, это говорит о том, что неравенство выполняется (А3 ≥ П3) и предприятие платежеспособное. Труднореализуемые активы были больше, чем постоянные пассивы, это говорит о невыполнении неравенства (А4 ≤ П4), что свидетельствует об отсутствии у хозяйственного субъекта собственных оборотных средств. В 2019 г. наиболее ликвидные активы были меньше, чем наиболее срочные обязательства, то есть условие неравенства не выполнялось (А1 ≥ П1). Быстрореализуемые активы были больше, чем краткосрочные пассивы, это говорит о выполнении неравенства (А2 ≥ П2). Это означает, что в данном периоде предприятие было платежеспособным. Медленно-реализуемые активы стали больше, чем долгосрочные пассивы, это означает, что неравенство выполняется (А3 ≥ П3) и предприятие является платежеспособным. Труднореализуемые активы были больше, чем постоянные пассивы, это говорит о невыполнении неравенства (А4 ≤ П4), что свидетельствует об отсутствии у хозяйственного субъекта собственных оборотных средств. В 2020 г. наиболее ликвидные активы были меньше, чем наиболее срочные обязательства, то есть условие неравенства (А1 ≥ П1) не выполнялось. Быстрореализуемые активы были больше, чем краткосрочные пассивы, это говорит о выполнении неравенства (А2 ≥ П2). Это означает, что в данном периоде предприятие было платежеспособным. Медленно-реализуемые активы стали больше, чем долгосрочные пассивы, это означает, что неравенство выполняется (А3 ≥ П3) и предприятие является платежеспособным. Труднореализуемые активы были больше, чем постоянные пассивы, это говорит о невыполнении неравенства (А4 ≤ П4), что свидетельствует об отсутствии у хозяйственного субъекта собственных оборотных средств. Показатель чистого оборотного капитала (ЧОК) – характеризует свободные средства, которые находятся в обороте организации после погашения краткосрочных обязательств (см. формулу 19). ЧОК = ОА – КО (19) где ОА – оборотные активы; КО – краткосрочные обязательства. ЧОК ЧОК2018 = 6985 - 10075 = -3090 ЧОК2019 = 9094 – 10802 = -1708 ЧОК2020 = 8273 – 10899 = -2626 Как видно из расчета чистого оборотного капитала его величина отрицательная на протяжении всего анализируемого периода. Снижение показателя отражает уменьшение ликвидности организации. Наряду с абсолютными показателями для оценки ликвидности предприятия по формулам 1 – 5 рассчитаем следующие относительные показатели: общий коэффициент ликвидности баланса, коэффициент текущей ликвидности, коэффициент срочной (быстрой) ликвидности, коэффициент абсолютной ликвидности, коэффициент ликвидности при мобилизации средств. Коэффициентный анализ ликвидности 1)общий коэффициент ликвидности баланса: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||