работа. С точки зрения обеспечения финансовой устойчивости, развития предпринимательства наличие заемных средств весьма важно

Скачать 497.86 Kb. Скачать 497.86 Kb.

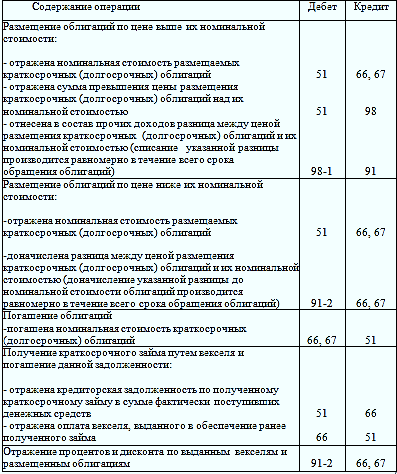

|

|

ЗАКЛЮЧЕНИЕ Для обеспечения расширенного производства необходимы финансовые ресурсы, как долгосрочного характера, так и краткосрочного характера. Одним из путей формирования заемного капитала могут стать кредитные инструменты. Эффективность и гибкость управления формированием заемного капитала способствуют формированию наиболее рациональной структуры финансов организаций. Заемные средства привлекаются для пополнения оборотных средств, приобретения основных средств, приобретения товаров, осуществления расчетов с поставщиками и др. Заключение кредитных договоров происходит в несколько этапов. 1. Формирование содержания кредитного договора клиентом - заемщиком 2. Рассмотрение банком представленного клиентом проекта кредитного договора и составление заключения о возможности предоставления кредита вообще и об условиях его предоставления в частности. На этом этапе банки определяют: а) кредитоспособность потенциальных заемщиков, т.е. способность их своевременно вернуть ссуду. Проверка кредитоспособности является предпосылкой заключения кредитного договора. б) свои возможности предоставить кредит предприятию в требуемой им сумме исходя из имеющихся в наличии кредитных ресурсов, возможностей их увеличения за счет своей депозитной и процентной политики, привлечения межбанковских кредитов. 3. Совместная корректировка кредитного договора клиентом и банком до достижения взаимоприемлемого варианта и представления его на рассмотрение юристов. 4. Подписание кредитного договора обеими сторонами, т.е. придание ему силы юридического документа. Для бухгалтерии предприятия кредитный договор является основным документом, подтверждающим получение кредита, выплату процентов, пеней, комиссий и других выплат банку со стороны предприятия. В организации вся информация о полученных кредитах, а также все последующие расчеты по этим кредитам отражаются на счетах бухгалтерского учета 66,67. Для совершенствования учета расчетов по займам в ФЛП предлагаем перейти данному предприятию на 1С – Бухгалтерию 8.3. ФЛП «Дробот» вынуждено привлекать заемные денежные средства, вследствие малого количества в обороте наличных денежных средств, предпринимателя есть большая дебиторская задолженности в остатках за весть отчетный период (2019 - 2021гг.), что говорит о неэффективной системе ее управления [16, с.22].. Список использованных источников Барышев П.А. Выбор заемных источников финансирования предприятия/ Финансы, налоги, кредит: Сб. науч. трудов / под ред. канд. экон. наук, проф. В.В. Степаненко. Саратов: Саратовский государственный социально-экономический университет, 2007. Вып.5. Барышев П.А. Привлечение заемного капитала: оценка потребности предприятия и анализ заемных источников финансирования / П.А. Барышев. Саратов: Саратовский государственный социально-экономический университет- 2007. Бухгалтерский финансовый учет: Учеб. пособие/ под ред. А.Д. Шеремета. - 2-е изд., испр. - М.: ИД ФБК-ПРЕСС -2008. Харитонов С.А. Бухгалтерский и налоговый учет в программе 1С [Текст]: Бухгалтерия 8, 2-е изд. - СПб.: Питер, 2013. – 592 с. Крутякова Т.Л., Кондратов В.А. Учетная политика 2013 [Текст]: Бухгалтерская и налоговая – М.: "АйСи Групп", 2013. – 94 с. [Электронный ресурс]. - Режим доступа: htpp://www.consultant.ru. Финансовый анализ: [Электронный ресурс]: [Электронный учебник] / Л.С. Васильева, М.В. Петровская – Электронные данные и прогр. – М.: КНОРУС, 2012. Бухгалтерский финансовый учет: Учебное пособие: Пер. с англ. – М.: ТОО «ДеКА» -2008. Гражданский кодекс Луганской Народной Республики /редакция 20 октября 2018 года, Луганск 2020. - 701. Бланк И.А. Финансовый менеджмент/ Ника-Центр-2007. Волков Н.Г. Практическое пособие по бухгалтерскому учету. - М.: Бухгалтерский учет -2009. Кондраков Н.П. «Бухгалтерский финансовый учет» 3-е издание 2009. Годовой налоговый отчет – 2012 (От журнала "Российский налоговый курьер" - М.: "Статус - Кво 97", 2013. – 571 с. [Электронный ресурс]. - Режим доступа: htpp://www.consultant.ru. 13. Костюк Г.И. «Учет целевого финансирования / Бухгалтерский учет (с прил.). – 2077. - №9. 14. Энтони Р., Рис Дж. Учет: ситуации и примеры: Пер. с англ./ Под ред. и с предисл. А.М. Петрачкова. - М.: Финансы и статистика- 2010. 15. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/1999) (утверждено приказом Минфина России от 06.071999 №43н в ред. от 08.11.2010 №142н) [Электронный ресурс]. - Режим доступа: htpp://www.consultant.ru. 16. Аверчев И.В. Управленческий учет и отчетность [Текст]: Постановка и внедрение / И.В. Аверчев. – М.: Рид Групп, 2011. – 416 с. - (Полное руководство бухгалтера). Приложения Приложение 1

Приложение 2  |