Ответы СР2 Основы экономики для ПО полный. Самостоятельная работа по разделу 2 Методы личного экономического и финансового планирования

Скачать 201.03 Kb. Скачать 201.03 Kb.

|

|

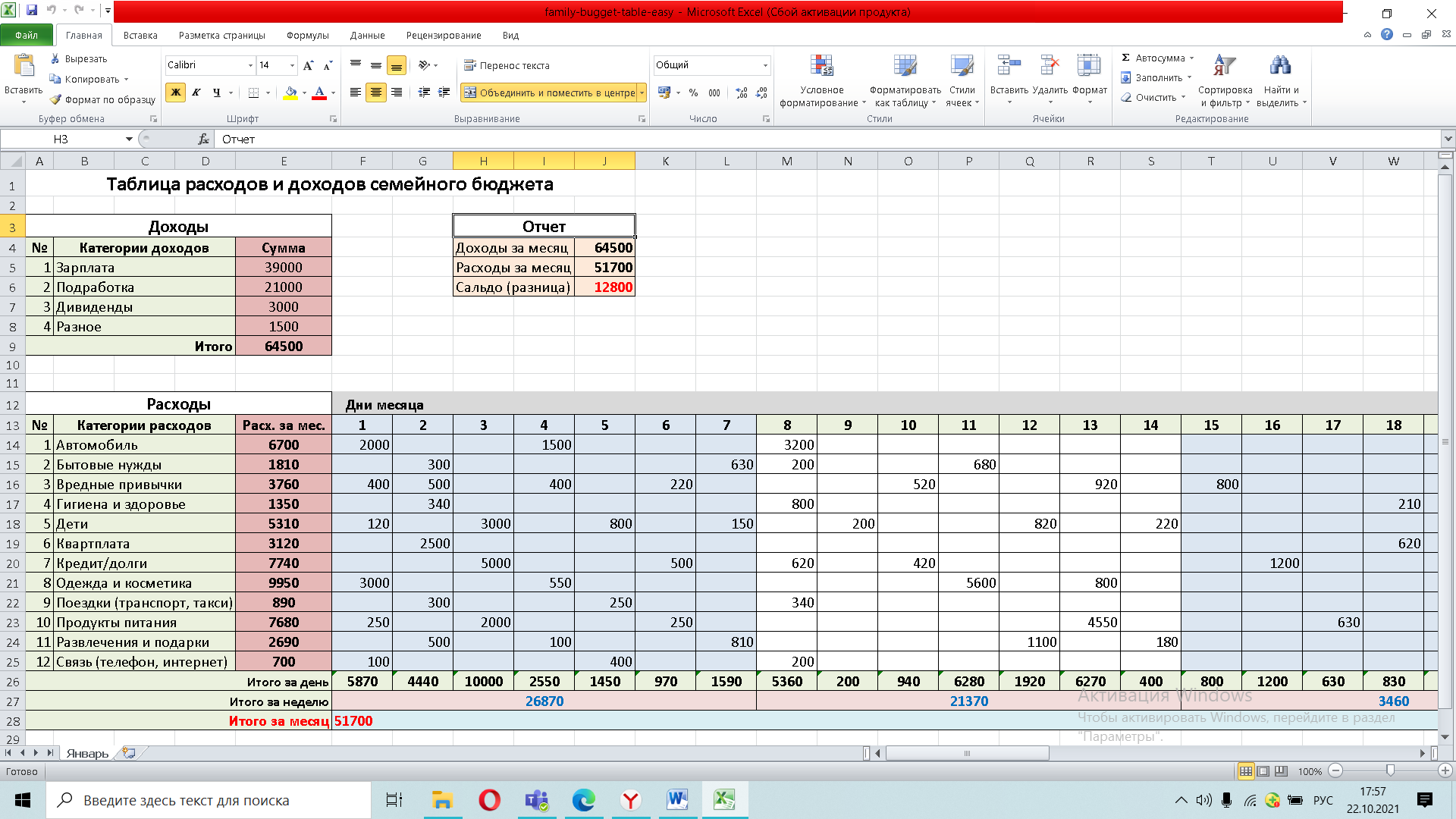

Самостоятельная работа по разделу 2 «Методы личного экономического и финансового планирования» Задание 1. Используя программу Exel, составьте личный (семейный) бюджет за месяц. Проанализируйте возможности его оптимизации.  Можно исключить вредные привычки из списка расходов и тогда сальдо будет больше. Задание 2. Объясните понятия риска и неопределенности в экономической и финансовой сфере. Приведите конкретные примеры. Экономический риск представляет собой целенаправленное поведение экономического субъекта, осуществляемое в условиях неопределенности его исходов. Финансовый риск – результат выбора экономическим субъектом альтернативного финансового решения, направленного на достижение желаемого целевого результата финансовой деятельности при вероятности понесения финансовых потерь в силу неопределенности условий его реализации. Финансовая неопределенность - вероятность изменений в финансовом положении компании, эмитирующей определенные ценные бумаги. Неопределённость в ЭКОНО́МИКЕ, одно из сущностных её свойств, означающее частичную непознаваемость механизма функционирования хозяйственной системы как самими хозяйствующими субъектами, так и экономич. наукой, и поливариантность возможных путей её эволюции. Пример риска – бросок игральной кости, пример неопределенности – экономические последствия коронавируса. В современной макроэкономике все чаще неопределенностью называют ситуации, в которых известно распределение вероятностей. Задание 3. Охарактеризуйте основные этапы жизненного цикла индивида. Перечислите краткосрочные и долгосрочные финансовые задачи на каждом этапе цикла. Детство Детство сейчас нас не очень интересует: на этой прекрасной стадии жизненного цикла человек обычно не ведет самостоятельного бюджета и не имеет значимых накоплений. Однако хорошо и правильно, если родители уже с детства вовлекают ребенка в обсуждение финансовых вопросов, а не просто задаривают его игрушками, когда деньги есть, и без объяснений отказываются их покупать, когда денег нет. Чем раньше ребенок начнет задумываться о тонкостях семейного бюджета, о доходах регулярных и случайных, о расходах обязательных и необязательных, о долгах и сбережениях, тем проще ему будет привыкать ко всему этому в его собственной взрослой жизни. С другой стороны, хорошо, если элементы финансовой грамотности будут даваться ребенку в игровой форме или при обсуждении прочитанных книг, просмотренных фильмов. Полезно также посещать с детьми семейные мероприятия, направленные на повышение финансовой грамотности. Юность Каждый возраст жизни по-своему прекрасен. Юность прекрасна тем, что человек уже достаточно хорошо осознает мир и себя в нем, и при этом перед человеком открыты все пути - или, по крайней мере, ему так кажется. Но с финансовой точки зрения юность для большинства людей – очень болезненное время: хочется очень многого (гораздо больше, чем в детстве), а финансовые возможности пока еще очень скромны по сравнению с желаниями. Немногочисленные исключения - гениальные предприниматели или артисты, заработавшие кучу денег самостоятельно в юном возрасте, или дети богачей, не ограниченные в деньгах, - лишь ярче оттеняют проблемы, перед которыми стоит большинство юношей и девушек. Нет ничего зазорного в том, что в юности вы еще не зарабатываете так много, как будете зарабатывать во взрослой жизни. Это не повод для самобичевания и комплексов, это нормально. Но важно не допустить на этой стадии грубых ошибок, в частности не набрать слишком много кредитов с целью не отставать в своем потреблении от более состоятельных друзей и знакомых, и не вынудить к этому своих родителей. Надо ли уже в ранней юности начинать зарабатывать? С точки зрения тренировки жизненных навыков это достаточно полезно. Но если ради работы вы бросаете образование, то, вполне возможно, вы приносите более высокие будущие доходы в жертву доходам сегодняшним. В современном информационном мире образование - важная ценность, это часть вашего человеческого капитала. Однако правдой будет и то, что многие успешные предприниматели не получили даже одного высшего образования (например, Билл Гейтс или Марк Цукерберг). Надо ли стремиться поскорее ―выпорхнуть из-под финансового крылышка‖ родителей? Опять-таки вопрос очень индивидуальный, он зависит и от психологических качеств юноши или девушки, и от микроклимата в семье, и от финансового положения родителей, и от возможностей трудоустройства… Но вот уж когда точно наступает пора жить своим отдельным домохозяйством со своим собственным бюджетом, так это после создания молодой семьи. ―Молодая семья‖ У молодой семьи, как правило, резко возрастают расходы по сравнению с суммой тех расходов, которые муж и жена по отдельности несли до брака. Это связано прежде всего с необходимостью оплаты отдельного жилья, будь оно съемное или ипотечное, с приобретением своей мебели, посуды и прочей домашней утвари, с покупкой автомобиля, если раньше его не было ни у одного из супругов, наконец, с появлением детей. И хотя в современных семьях часто бывает, что при вступлении в брак оба супруга работают, их объединенный бюджет все равно оказывается более напряженным, чем два отдельных личных бюджета. Поскольку у супругов есть потенциал карьерного роста и роста доходов на протяжении достаточно длительного периода, то у них возникает и соблазн балансировать возросшие расходы и более медленно растущие доходы при помощи заимствований. На этапе ―молодой семьи‖ кредиты и займы, пожалуй, более оправданы, чем на любом другом этапе жизненного цикла, но и тут ими злоупотреблять не стоит. Максимально оправданный кредит - ипотечный на приобретение своего жилья , если иные способы приобретения жилья не просматриваются. Может быть разумным кредит на автомобиль или мебель. Существенно менее оправданными являются кредиты на новые гаджеты, отпуск, развлечения - если только они взяты не в расчете на твердо ожидаемые дополнительные доходы; в противном случае лучше постараться накопить на соответствующую покупку самостоятельно и сэкономить на процентах. Делать долгосрочные накопления на этой фазе жизненного цикла сложно, но вот о чем крайне желательно не забывать, так это о ―подушке безопасности‖: молодая семья так же не застрахована от финансовых шоков и различных рисков, как и зрелые, и пожилые люди, поэтому стоит приложить усилия и сформировать себе финансовый резерв. Зрелость Как сказано в Книге Экклезиаста, ―есть время собирать камни и время разбрасывать камни‖. Что ждет семью по мере ее взросления? Скорее всего, ее доходы будут постепенно расти: ведь большинство людей выходит на пик карьеры в районе 40–45 лет. Но верно ли, что рост доходов обязательно ведет к улучшению качества жизни? Нет, необязательно. Бывает, что рост доходов, например, на 30 % приводит к росту расходов на 50 %, так как надо соответствовать новым социальным требованиям, надо нести издержки по обслуживанию приобретенных дорогих вещей (квартиры, дачи, машины…). В результате жить становится ―лучше, но труднее‖. Лучше, потому что жену радует новая шуба, мужа - новый автомобиль, всю семью - квартира, в которой у детей есть своя комната, а у родителей спальня. Труднее, потому что всѐ это требует еще больше денег. Одни лишь доходы не сделают семейные финансы здоровыми и полноценными. Поэтому рост доходов – это лишь одно из средств, а цель - постоянный рост активов, обеспечивающий финансовую независимость и финансовую безопасность. К этой цели ведут и увеличение доходов, и разумное управление расходами и грамотное размещение активов. Зрелость - это достаточно длительный период, но за ним следует пожилой возраст, а попросту старость, в котором что-то зарабатывать уже намного сложнее, сколько он продлится, заранее неизвестно. Поэтому важнейшая задача зрелости – сформировать долгосрочные инвестиционные резервы, которые могут стать пенсионными накоплениями в момент выхода человека на пенсию. Ведь те пенсии, которые нам сегодня может обеспечить государство, находятся на уровне, близком к прожиточному минимуму, и мы сами должны обеспечить себе дополнительные доходы. Также крайне желательно рассчитаться с кредитами, если только это не ипотека на второе, третье и последующее жилье, приобретенное с инвестиционными целями. Пожилой возраст И вот жизнь, которая вроде бы еще совсем недавно началась, манила яркими перспективами в юности, давала разные возможности в молодости, вывела на крутую карьерную траекторию в зрелости - эта наша жизнь уже пошла под уклон, и нас с почетом провожают на пенсию. Наступает ―пожилой возраст‖, который, впрочем, может продлиться и 20, и 25, и 30 лет - кому как повезет. Или не повезет, потому что если старость сопровождается болезнями, безденежьем и отсутствием близких людей, то это настоящая трагедия. Полностью застраховать себя от всех рисков, связанных со старостью, конечно, невозможно. Но при рациональном поведении человека в зрелом возрасте ситуация в старости с точки зрения финансовой безопасности может быть неплохой: приличные накопления в банке, негосударственном пенсионном фонде, инвестиционном фонде или страховой компании плюс-минус недвижимость - вот тот личный пенсионный фонд‖ финансово грамотного человека, который он может сформировать себе сам за несколько десятилетий упорного труда. Задание 4. Решите любые три задачи, на Ваш выбор: 1) Имеются три варианта вложения 500 млн. руб. в производство автомобилей, радиоприемников, сахара с прибылью соответственно 200, 400, 300 млн. руб. в год. Кроме того, можно вложить средства в абсолютно надежные государственные облигации под 10% годовых. Определите, какова экономическая прибыль наиболее выгодного производства. Ответ: Согласно принципу рационального поведения средства будут вложены в производство радиоприемников с прибылью 400 млн. руб. Для нахождения экономической прибыли данного проекта надо из 400 млн. руб. вычесть прибыль наиболее выгодного из отвергнутых вариантов, т. е. 300 млн. руб. 2) Перед инвестором стоит задача разместить 100 у.д.е. на депозитный вклад сроком на один год . Один банк предлагает инвестору выплачивать доход по сложным процентам в размере 23% в квартал, второй – в размере 30% один раз в четыре месяца, третий в размере 45% два раза в году, четвертый в размере 100% один раз в году. Определить какой вариант инвестирования лучше. Ответ: Сложным процентом называется сумма дохода, которая образуется в результате инвестирования при условии, что сумма начисленного простого процента не выплачивается после каждого периода, а присоединяется к сумме основного вклада и в последующем платежном периоде сама приносит доход. При расчете суммы вклада в процессе его наращения по сложным процентам (Sc) используется следующая формула: c=P*(1+i)n Соответственно сумма процента (Jc) в этом случае определяется по формуле: Jc=Sc-P. При расчете настоящей стоимости денежных средств в процессе дисконтирования по сложным процентам (Pc) используется следующая формула: Pc=S/(1+i)n. Соответственно сумма дисконта (Dc) в этом случае определяется по формуле: Dc=S-Pc. Множители (1+i)n и (1/(1+i)n) называются, соответственно, множителем наращения и множителем дисконтирования сложных процентов. С учетом математически рассчитанных множителей наращения и дисконтирования сложных процентов разработаны специальные таблицы, с помощью которых при заданных размерах ставки процента и количества платежных периодов можно легко вычислить настоящую или будущую стоимость денежных средств. При оценке стоимости денег во времени необходимо иметь в виду, что на результат оценки оказывает большое влияние не только размер процента, но и периодичность выплат (или количество платежных периодов) в течение одного и того же общего срока. Иногда оказывается более выгодным инвестировать деньги под меньшую ставку процента, но с большей периодичностью выплат. Для того, чтобы определить. Какой вариант инвестирования лучше, построим следующую таблицу: Расчет будущей стоимости вклада при различных условиях инвестирования. 1-ого периода 2-ого периода 3-его периода 4-ого периода 1 100 23 123 2 100 30 130 3 100 40 140 4 100 100 200 Сравнение вариантов показывает, что наиболее эффективным является 1 вариант (выплата дохода в размере 23% один раз в квартал). 5) Налогооблагаемый доход гражданина за 2019 год составил 360 тыс. руб. В 2019 году он купил квартиру стоимостью 2,1 млн. рублей. Определите: 1) сумму НДФЛ за год 2) сумму налога, которую можно вернуть в 2020 году 3) остаток имущественного налогового вычета, переходящий на следующий налоговый период Ответ: 1) Сумма НДФЛ: 360*13% = 46 800 2)Имущественный налоговый вычет – это возврат подоходного налога гражданину, купившему себе жилье. Государство возвращает физлицу 13% от стоимости покупки, но не более 260 000 рублей. И мы берём 2100000*0.13= 273000 В максимальный возраст 260000 3) 273000-260000=13000 руб на след период. Критерии оценки: Задание 1 – Максимум 5 баллов Оценивается: Составление бюджета (учет основных статей доходов и расходов) – 3 балла. Предложения по оптимизации – 2 балла. Задание 2 – Максимум 5 баллов Оценивается умение анализировать экономическую информацию (60% оценки) и умение приводить примеры (40% оценки). Задание 3 – Максимум 5 баллов Оценивается умение анализировать экономическую информацию (60% оценки) и умение приводить примеры (40% оценки). Задание 4 – Максимум 5 баллов Оценивается правильность ответа задач (60% оценки) и ход решения (обоснование ответа) (40% оценки). Итого за самостоятельную работу по разделу 2 – Максимум 20 баллов |