Бюджетирование в логистике. Щиборщ Бюджетирование деятельности промышленных предприятий Росс. Щиборщ К. В. Бюджетирование деятельности промышленных предприятий России

Скачать 4.21 Mb. Скачать 4.21 Mb.

|

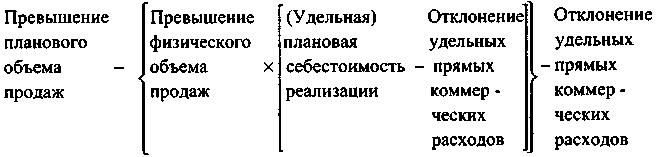

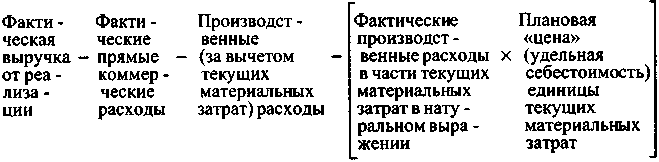

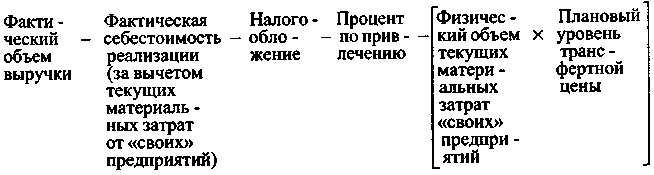

8.3. Показатели и условия премирования для различных центров ответственности в составе предприятия8.3.1. Условия, показатели и коэффициенты премированияПонятия «показатели премирования» и «коэффициенты премирования» не тождественны. Под показателями премирования понимаются величины тех или иных параметров хозяйственной деятельности предприятия, которые являются основой (базой) исчисления премиального фонда подразделений и их руководителей. Под коэффициентами же премирования подразумеваются коэффициенты (извините за тавтологию), применяемые к показателям премирования при исчислении премиального фонда подразделений. Итак:  Условиями премирования, как уже отмечалось, являются те параметры хозяйственной деятельности, недостижение которых автоматически лишает подразделение премии (ведет к депремированию). О методологии расчета коэффициентов премирования будет сказано чуть позже. Сейчас же осветим вопрос о выборе показателей и условий премирования применительно к тому, какой статус центра ответственности имеет подразделение. Прежде всего хотелось бы четко зафиксировать два важных момента: • условия премирования подразделений в обязательном порядке являются централизованно назначаемыми бюджетными параметрами; • показатели премирования в обязательном порядке являются благоприятными отклонениями от централизованно назначаемых бюджетных параметров. Ранее отмечалось, что факторы бюджетных параметров контролируются самими подразделениями и, по большому счету, руководство фирмы не волнует, какими способами подразделение достигнет планового уровня «спущенных» ему сверху целевых (бюджетных) показателей, даже, если это один показатель, как, например, для некоторых вариантов центра прибыли. Таким образом, те факторы хозяйственной деятельности, которые контролируются самими подразделениями и по которым (и это самое главное!) подразделения (центры ответственности) не подотчетны центральному аппарату управления, не могут служить основой для начисления премиального фонда уже потому, что они не являются частью планового задания. 8.3.2. Условия и показатели премирования для центров управленческих затратЦентры управленческих затрат на предприятии, как уже отмечалось, характеризуются тем, что «выходные» результаты их деятельности очень трудно специфицировать количественно. К статусу центров управленческих затрат обычно относятся сами службы аппарата управления плюс административные службы. Показателями премирования для центров управленческих затрат обычно являются (в комплексе): • благоприятные отклонения (снижение по сравнению с планом) сметы операционных расходов; • выполнение целевого (качественного) бюджетного плана; • репрезентативные показатели, характеризующие общий уровень трудовой и исполнительской дисциплины и качество работы. Условиями премирования центров управленческих затрат являются: • непревышение сметы операционных расходов; • опять же выполнение целевого (качественного) бюджетного плана. Рассмотрим каждый из показателей условий премирования отдельно. Смета операционных расходов. Под сметой операционных расходов понимаются те внутренние расходы деятельности центра управленческих затрат, которые контролирует его руководитель. Чаще всего это фонд оплаты труда подразделения (иногда руководитель имеет полномочия самостоятельно набирать по лимиту штатного расписания работников, исходя из «вилок» тарифной сетки, иногда эти полномочия расширяются до самостоятельного определения должностных окладов). Реже сюда включаются накладные расходы, если они передаются под ответственность руководителя подразделения (смета канцелярских, представительских, командировочных расходов и пр.). Совсем редко встречаются ситуации (в основном на крупных предприятиях), когда руководители крупных функциональных служб в пределах выделенных им сметных сумм получают полномочия по найму сторонних организаций для обеспечения выполнения целевого бюджетного задания (например, по найму консультационных, инжиниринговых, аудиторских и прочих фирм). В любом случае, все категории расходов, передаваемые в рамках бюджетного периода под ответственность руководителей служб, включаются в их смету, непревышение которой является условием премирования. Логика здесь достаточно проста: расход сметы необходим для того, чтобы служба (центр управленческих затрат) приемлемо выполнила утвержденный ей целевой (качественный) бюджетный план. Если служба «ухитрилась» выполнить бюджетный план с меньшими, чем было запланировано, операционными издержками, она должна быть за это вознаграждена. Целевой (качественный) бюджетный план. Этот план утверждается перед началом бюджетного периода бюджетным комитетом предприятия (обычно его роль исполняет Правление компании). По окончании бюджетного периода этот же бюджетный комитет заслушивает отчет службы об исполнении бюджетного плана. Следует отметить, что, как правило, большая часть функций службы (центра управленческих затрат) является регулярными (фоновыми) и не включаются в целевой бюджетный план (считаются само собой разумеющимися). Такими функциями, допустим для бухгалтерии, является составление сводной финансовой отчетности, ведение нормативного учета для целей управленческого планирования и пр. Качество исполнения регулярных функций косвенно фиксируется через репрезентативные показатели (см. ниже). В бюджетный же план входит перечень управленческих мер по развитию деятельности, которые служба обязана осуществить в течение бюджетного периода. Например для той же бухгалтерии, это может быть: а) разработка и внедрение единых стандартов оперативного учета для подразделений А, Д, Е; б) разработка и переход на новый рабочий план счетов; в) проведение комплексных мероприятий по налоговому планированию; г) внедрение в практику работы бухгалтерии программного обеспечения и пр. Таким образом, фактически целевой бюджетный план центра управленческих затрат состоит из перечня управленческих мероприятий «под ответственность» службы на данный бюджетный период плюс указание по каждому мероприятию на плановую «степень» его осуществления (разработка, разработка и частичное внедрение, разработка и полное внедрение и т.п.) Репрезентативные показатели. Эти показатели характеризуют качество исполнения службой своих регулярных функций. Для той же бухгалтерии это могут быть: количество зафиксированных опозданий сотрудников на работу; величина штрафов со стороны налоговых органов за ошибки в сводной финансовой отчетности; число зафиксированных задержек в подготовке форм управленческой и бухгалтерской отчетности и пр. Следует отметить, что контроль репрезентативных показателей, равно как и качества исполнения целевого плана, естественно, осуществляет не сама служба, а аналитический отдел при первом вице-президенте по экономике и финансам (высшем должностном руководителе, персонально ответственном за исполнение сводного бюджета в целом). Процедура начисления премиального фонда центру управленческих затрат обычно такова. По окончании бюджетного периода на специальном заседании бюджетного комитета (Правления) заслушивается отчет службы о выполнении целевого бюджетного плана с обязательным представлением данных по фактической смете операционных расходов и репрезентативным показателям деятельности. Параллельно заслушивается такой же доклад аналитического отдела при первом вице-президенте по экономике и финансам. Как уже отмечалось, непревышение сметы операционных расходов и приемлемое выполнение целевого плана являются условиями премирования (то есть при невыполнении хотя бы одного из данных условий вопрос о премировании службы автоматически снимается с повестки дня). При этом непревышение сметы операционных расходов, естественно, подтверждается количественно, а качество исполнения целевого плана члены Правления оценивают экспертным путем (например, через голосование). Репрезентативные показатели при этом играют роль фондокорректирующих в дополнение к качеству исполнения целевого плана. При принятии решения о начислении службе (центру управленческих затрат) премиального фонда, он складывается из двух составляющих: а) объективной надбавки, равной произведению благоприятных отклонений (экономии) сметы операционных расходов на коэффициент премирования; б) персональной надбавки исходя из качества исполнения целевого плана и динамики репрезентативных показателей. 8.3.3. Условия и показатели премирования для центров нормативных затратЦентрами нормативных затрат, как правило, являются производственные подразделения (цеха), не выделенные в хозрасчетные бизнес-единицы (то есть не переведенные в статус центров прибыли). Для них: а) условиями премирования является точное исполнение бюджетного задания по объемам и структуре выпуска. При этом отклонения могут быть оправданы только при предоставлении подразделением соответствующего протокола в рамках системы внутреннего арбитража, фиксирующего либо согласованное управленческое решение с другой службой о взятии на себя ответственности за отклонения объема и структуры выпуска (пример такого рода согласованного управленческого решения служб производства и сбыта мы приводили ранее), либо ответственность смежного подразделения или внешних контрагентов (например, поставщиков — ответственность фиксирует арбитражная комиссия предприятия) за срыв производственной программы. б) показателем премирования в случае, если подразделение полностью контролирует производственный цикл одного или нескольких видов продукции (дивизиональная структура управления), является:  Заметим, что по одному из видов продукции возможен перерасход удельной себестоимости, но с точки зрения стимулирования подразделения как целостного объекта системы учета ответственности, важно суммарное отклонение по контролируемому показателю (удельным затратам). Если же на предприятии в силу производственной специфики имеет место функциональная (попроцессная) система управления, то показателем премирования центра нормативных затрат (например, кузнечного или литейного цеха) является:  Допустим, литейный цех премируется за общее снижение удельных затрат по литью в себестоимости выпуска. При выполнении условия премирования абсолютная величина премиального фонда центра нормативных затрат считается, таким образом, как произведение коэффициента премирования на базу премирования. Отметим, что за базу премирования нельзя брать показатель совокупных затрат, так как в том случае, если было «оправданное» (документами внутреннего арбитража) снижение выпуска, это повлечет за собой снижение совокупных затрат, при том, что интенсификация производственного процесса (удельные затраты) останется прежней, то есть подразделение в этом случае будет премироваться ни за что. Нельзя также брать в качестве базы премирования и просто показатель удельной себестоимости выпуска, если подразделение участвует в выпуске нескольких видов продукции. В этом случае необходим показатель, «взвешивающий» и «приводящий к одному знаменателю» отклонения удельной себестоимости выпуска по различным видам продукции. Таким показателем является плановый выпуск (в случае «оправданного» снижения — фактический выпуск). Наконец, следует заметить, что по исчислению отклонений удельной себестоимости также действуют поправки системы внутреннего арбитража, то есть имеем дело с хозрасчетной удельной себестоимостью (например, через инструмент трансфертных цен — см. схему 51). Специфическим центром нормативных затрат является служба снабжения. Для нее условием премирования является точное выполнение плана по закупкам (по физическому объему и структуре заготовления), отклонения от которого опять же принимаются при наличии «оправдательных» документов системы внутреннего арбитража (допустим, служба производства приняла управленческое решение по переходу на покупку полуфабрикатов «на стороне» и взяла на себя дополнительные хозрасчетные издержки). Показателем планирования является благоприятное суммарное отклонение (ценовая экономия) (сумма произведений «Отклонение закупочной цены от плановой х Плановый объем закупок» по всем видам заготовляемых сырья, материалов, комплектующих). 8.3.4. Условия и показатели премирования для центров доходовЦентром доходов для промышленного предприятия, как правило, может являться служба сбыта. Для нее условиями премирования являются: • непревышение лимита контролируемых (прямых коммерческих + операционных) расходов; • выполнение плана по продажам (в разрезе отдельных видов продукции). Заметим, что, хотя центр доходов и не имеет полномочий по варьированию своими расходами свыше установленного лимита, его благоприятный эффект на благосостояние предприятия складывается из двух составляющих: превышение объема продаж и снижение сметы контролируемых расходов, причем количественно этот эффект будет отличаться. Один рубль снижения сметы контролируемых расходов приведет к адекватному увеличению валовой прибыли предприятия, в то время как 1 рубль увеличения продаж приведет к такому же эффекту только в том случае, если увеличение выручки достигнуто за счет цены (то есть тот же физический объем продаж, но по большей цене реализации). Если же увеличение выручки достигнуто за счет повышения физического объема сбыта, то эффект воздействия на финансовые результаты предприятия будет меньше — он обусловливается рентабельностью единицы продаж (фактическая цена продаж — фактическая себестоимость реализации). Поэтому целесообразно в свете зафиксированных принципов системы материального стимулирования считать показатель премирования центра доходов по такой формуле:  Заметим при этом, что такая часть контролируемых службой сбыта расходов, как прямые коммерческие расходы, учитывается в показателе премирования через чистый доход от реализации (как разность выручки и себестоимости реализации), а экономия сметы операционных (постоянных) расходов учитывается непосредственно. 8.3.5. Условия и показатели премирования для центров прибылиЦентрами прибыли на промышленном предприятии, как правило, являются выделенные в обособленные бизнес-единицы (контролирующие одновременно выпуск и сбыт) производственные подразделения. Для них условием премирования является достижение запланированного в бюджете объема валовой прибыли. Фактический объем валовой прибыли для центров прибыли рассчитывается как  Выделение отдельно «входящих» материальных потоков (текущих материальных затрат) вызвано тем, что центр прибыли не контролирует процесс снабжения (и, следовательно, себестоимость единицы используемых материалов) и цены сторонних организаций (энергозатраты, услуги и пр.), однако контролирует физический объем данных видов издержек. Показателем премирования для центров прибыли является произведение благоприятного отклонения (превышения) объема валовой прибыли на коэффициент премирования. 8.3.6. Условия и показатели премирования для центров инвестицийЦентрами инвестиций, как уже указывалось, являются крупные дочерние предприятия промышленных холдингов, которые в отличие от центров прибыли как юридические лица, имеют полномочия по: • самостоятельному привлечению средств (кредитных и других заемных ресурсов); • самостоятельной (е определенными ограничениями со стороны центрального аппарата управления) инвестиционной политике. В практической деятельности российских предприятий, наиболее приемлемым (во избежание излишней запутанности) механизмом премирования центров инвестиций является следующее: 1. Основным условием премирования, как и для центров прибыли, выступает достижение запланированного объема валовой прибыли. Формула расчета аналогична той, что приведена для центров прибыли за исключением: а) по плановым (трансфертным) ценам будут рассчитываться «входящие» материальные потоки от «своих» (включенных в промышленный холдинг) предприятий; б) при расчете валовой прибыли будут вычитаться налоги и процент по привлечению, так как эти параметры центры инвестиций как самостоятельные юридические лица контролируют сами. Таким образом, фактический объем валовой прибыли центров инвестиций будет рассчитываться как  Таким образом, допустим, НПЗ будет калькулировать «входящую» от «своего» НГДП сырую нефть по плановым трансфертным ценам. 2. Первым дополнительным условием премирования является соблюдение централизованно установленных финансовых нормативов (в первую очередь, коэффициентов ликвидности), чтобы дочернее предприятие излишне не увлеклось привлечением средств и не «навешало», таким образом, долгов своему холдингу. 3. Вторым дополнительным условием премирования будет выполнение централизованно установленного плана капитальных вложений (инвестиционного бюджета) в части освоения выделенных ресурсов. Заметим при этом, что небольшие инвестиции, отданные «на откуп» дочернему предприятию, системой стимулирования не учитываются, так как они означают капитализацию чистой прибыли, но не влияют на размер самой чистой прибыли. С учетом всего вышесказанного, можно представить перечень условий и показателей премирования для различных центров ответственности в составе российского промышленного предприятия в виде следующей таблицы (табл. 120). Таблица 120. Условия и показатели премирования для различных центров ответственности в составе российских промышленных предприятий

|