Бюджетирование в логистике. Щиборщ Бюджетирование деятельности промышленных предприятий Росс. Щиборщ К. В. Бюджетирование деятельности промышленных предприятий России

Скачать 4.21 Mb. Скачать 4.21 Mb.

|

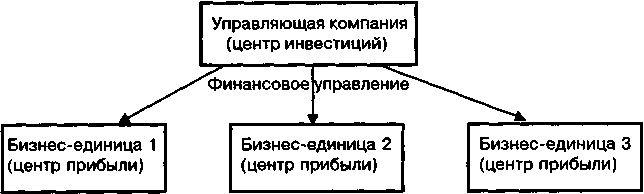

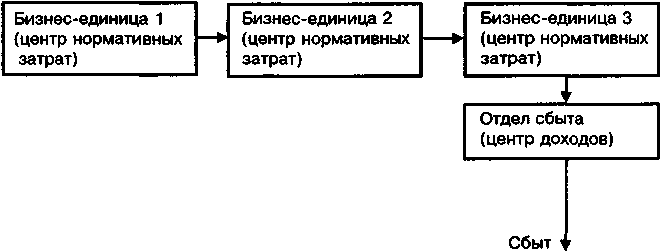

8.2. Учет по центрам ответственности как информационное обеспечение системы материального стимулированияУчёт и анализ по центрам ответственности — это система, которая измеряет (оценивает) соответствие достигнутых результатов по итогам прошедшего бюджетного периода запланированным по каждому центру ответственности. Благодаря спецификации полномочий и «встроенным» в систему бюджетирования механизмам (трансфертные цены, внутренний арбитраж) любые отклонения от плановых показателей фиксируются не только по месту возникновения, но и по ответственному лицу (подразделению). Концепция учета-анализа по центрам ответственности предусматривает применение к различным подразделениям предприятия разных целевых функций, которые наиболее эффективно стимулируют данные подразделения в хозяйственной деятельности предприятия. Собственно, эффективная система материального стимулирования на предприятии становится возможной благодаря учету по центрам ответственности, который позволяет количественно сопоставлять и оценивать вклад различных подразделений в изменение конечных финансовых результатов предприятия (по-английски эта функция называется одним словом «benchmarking», которое в данном контексте можно перевести просто как «оценка»). В главе 6 (параграф 6.2.) были рассмотрены основные классические типы центров ответственности для промышленного предприятия: • центры нормативных затрат; • центры управленческих затрат; • центры доходов; • центры прибыли; • центры инвестиций. В реальной практике предприятий очень часто встречаются подразделения со статусом «смешанного» центра ответственности, которые сочетают в себе признаки двух или нескольких классических центров ответственности. «Смешанным» центром ответственности называется подразделение, в текущей деятельности которого «делегированные» полномочия по разным направлениям деятельности различны. Оптимизация системы материального стимулирования является «обратной стороной медали» бюджетирования по центрам ответственности. Как было уже отмечено, в зависимости от типа центра ответственности определенные параметры бюджета являются централизованно фиксируемыми, а другие даются «на откуп» менеджерам на местах. Те параметры, которые находятся в сфере полномочий центрального офиса, либо местного подразделения, называются «контролируемыми» этим офисом (подразделением). Соответственно, с одной стороны, «контролируемые» центральным аппаратом управления параметры отслеживаются им через систему мониторинга исполнения сводного бюджета; с другой стороны, важно, чтобы система стимулирования (показатели стимулирования) менеджеров на местах была такой, чтобы они были заинтересованы в динамике «контролируемых» ими параметров, и которая отвечала бы интересам улучшения финансовых результатов предприятия в целом. Так, в общем виде система стимулирования для разных центров ответственности представляется следующей: • для центров управленческих затрат — процент экономии операционных затрат при удовлетворительном исполнении целевого бюджетного задания (перечня запланированных на бюджетный период мероприятий); • для центров нормативных затрат — экономия фактических затрат по сравнению с плановыми; • для центров доходов — валовой доход при фиксированном бюджете операционных затрат; • для центров прибыли — валовая прибыль при гибком бюджете затрат; • для центров инвестиций — рыночная стоимость дочерней компании (степень капитализации). В случае, если показатели стимулирования являются неадекватными типу центра ответственности, происходит, как уже отмечалось, эффект так называемого moralhazard(дословно с англ., «моральный риск»), когда менеджеры на местах объективно заинтересованы в таком функционировании своих подразделений, которое негативно сказывается на финансовых результатах компании в целом. Так, для нефтегазодобывающего предприятия примером moralhazardв некоторых случаях (при неблагоприятной ценовой конъюнктуре на нефть) может служить стимулирование нефтедобывающих предприятий не за снижение затратности добычи, а за увеличение валового выпуска (объема добычи нефти). Построение эффективной системы учета по центрам ответственности производится в два этапа: Первый этап. Выбор варианта организационной структуры и системы управления предприятием. Выбирается оптимальная степень централизации управления предприятием (разграничение плановых показателей на централизованно определяемые и определяемые на местах) и, таким образом, производится спецификация подразделений предприятия как центров ответственности. К слову сказать, анализируя текущую типичную для российских промышленных предприятий проблему делегирования полномочий подразделениям (в первую очередь производственным и сбытовым), то, что иногда называется «выделением обособленных бизнес-единиц», можно прийти к выводу, что классификация организационных структур по степени их централизации, предложенная еще вождем мирового пролетариата, остается актуальной по сей день. Перечислим основные варианты организационной структуры, основанные на разных принципах внутрикорпоративного разделения труда. I. Конгломерат (финансовый холдинг). При таком типе организационной структуры бизнес-единицы (дочерние предприятия) объединяет исключительно наличие общего собственника. Бизнес-единицы действуют как независимые рыночные субъекты. Холдинг (управляющая компания) определяет стратегические направления развития, объекты инвестиций, изучает возможности привлечения ресурсов для инвестиционных целей, а также аккумулирует и перераспределяет прибыль бизнес-единиц (то есть является центром инвестиций в рамках конгломеративной структуры) (схема 52). Схема 52. Структура конгломеративного типа  II. Синдикат. Бизнес-единицы независимы в вопросах определения производственной программы, но проводят согласованную политику продаж, то есть имеют общую сбытовую структуру, которая «обслуживает» бизнес-единицы (схема 53). Схема 53. Структура синдикативного типа  III. Трест, концерн. Жестко централизованная структура линейно-функционального типа. Бизнес-единицы являются производственными подразделениями, объединенными по технологическому признаку (схема 54). Схема 54. Структура концернового типа  IV. Смешанный вариант (трест-конгломерат). Частичная децентрализация. В рамках единой производственной программы компании бизнес-единицы выполняют централизованные заказы, при этом имеют возможность сами заключать контракты с третьей стороной и продавать свою продукцию (помимо выполнения производственного задания). В этом случае следует четко различать уровень полномочий бизнес-единиц по разным направлениям деятельности. В части выполнения централизованного заказа бизнес-единицы ответственны за выполнение плана в рамках установленного бюджета и являются центрами нормативных затрат. По остальной деятельности (продажи «сторонним» организациям) бизнес-единицы являются центрами прибыли (схема 55). Схема 55. Структура смешанного типа (трест-конгломерат)  Статус центра ответственности зависит от распределения факторов, влияющих в конечном итоге на финансовый результат, на подконтрольные и неконтролируемые. Таким образом, если подразделение не контролирует все стадии финансового цикла по отдельному продукту, оно не может являться центром прибыли, поскольку каждая стадия влияет на факторы, образующие финансовый результат. Прибыль предприятия является результатом не только финансового, но и инвестиционного цикла, то есть существуют факторы, влияющие на прибыль и лежащие вне сферы финансового цикла, например, затраты, генерируемые инвестициями в основные средства (амортизация), или проценты по долгосрочному привлечению кредитных ресурсов. Эти факторы охватываются сферой инвестиционного цикла. Поэтому, если бизнес-единицей контролируется только цикл оборотного капитала (финансовый цикл), показателем эффективности должна служить расчетная прибыль, скорректированная на величину неконтролируемых затрат. После передачи плановых функций на уровень бизнес-единиц (что является непременным условием деятельности центра прибыли) эффективность работы определяется по следующему алгоритму: • подразделение на основе разработанной производственной программы и плановых затрат составляет калькуляцию своей плановой прибыли; • службы центрального аппарата проводят экспертизу предоставленного плана и совместно с подразделением определяют плановый показатель — величину прибыли (показатели затрат и выручки для бизнес-единицы не устанавливаются); • по истечении бюджетного периода бизнес-единица определяет уровень фактической прибыли и калькулирует величину отклонений (в том числе процент отклонения от планового показателя). В случае, если бизнес-единица остается центром нормативных затрат, показателем исполнения является экономия бюджета производственных затрат при условии выполнения плана производства (производственной программы). Второй этап. Разработка системы учета, контроля, планирования и стимулирования для подразделений предприятия исходя из установленных им статусов как центров ответственности. В качестве примера рассмотрим возможные варианты построения системы учета и планирования по центрам ответственности для предприятий нефтегазодобычи (НГДП), входящих в состав ВИНК (вертикально-интегрированную нефтяную компанию). В деятельности НГДП, помимо поставки на «собственные» нефтеперерабатывающие заводы (НПЗ), может существовать такое направление, как реализация нефти «сторонним» покупателям. Поскольку добыча и реализация нефти другим предприятиям ВИНК является частью единого производственного плана, деятельность НГДП в этой части жёстко регламентирована сводным бюджетом нефтяного холдинга в целом. С этой точки зрения НГДП являются центром нормативных затрат. Однако при продаже излишков нефти сторонним покупателям главный критерий, которым должно руководствоваться НГДП — это получение максимальной прибыли от сделки. Поскольку снижение затрат не всегда способствует увеличению прибыли, НГДП должны иметь возможность варьировать затратами по добыче нефти для продажи «на сторону». Поэтому при планировании, управленческом учете (учете ответственности) и план-факт анализе деятельности НГДП необходимо различать: • себестоимость реализации нефти для предприятий ВИНК и себестоимость реализации нефти «на сторону»; • выручку от реализации нефти предприятиям ВИНК (по трансфертным ценам) и выручку от реализации нефти сторонним организациям. Соответственно критериями системы стимулирования для НГДП должны быть: 1) снижение затрат по нефтедобыче в части нефти для предприятий ВИНК; 2) максимизация дохода от реализации нефти сторонним покупателям. В этом случае для НГДП характерен смешанный тип центра ответственности: • по внутренним поставкам — это центр нормативных затрат. Для него центральным аппаратом управления ВИНК определяются объемы производства и внутренние (трансфертные) цены поставок. Следовательно, здесь основным количественным показателем премирования должна быть величина экономии по сравнению с планом производственных затрат (себестоимости нефтедобычи), условием премирования — выполнение плана по общему объему добычи (а точнее, объему поставок для «собственных» нефтеперерабатывающих заводов ВИНК). Напомним, что условием премирования является показатель, любое отклонение от которого означает автоматическое депремирование. Показатель премирования определяет размер премиального фонда в случае, если выполнено условие премирования; • по внешним поставкам — это центр прибыли. Напомним, что НГДП планируется общая величина объема добычи нефти и квота по внутренним поставкам, то есть все отклонения первоначально «ложатся» на объем внешних поставок (под внешними в данном случае и понимается не экспорт, а сторонние покупатели). Производственные затраты по внутренним и внешним поставкам равны (из одного объема добытой нефти). К затратам по внешним поставкам должны плюсоваться прямые коммерческие расходы. Следовательно, за бюджетный период по внешним поставкам НГДП варьируют затраты (как производственные, так и сбытовые), и доход (за счет отпускной цены), то есть здесь показателем премирования должен стать процент от прибыли (заметим, не от плановой, а от абсолютного размера прибыли); либо же по «сторонней» деятельности центральный аппарат управления ВИНУ устанавливает для НГДП абсолютную величину перечислений управляющей компании за бюджетный период (своеобразную ренту), а остаточный доход сверх перечислений остается в распоряжении НГДП. |