Теория систем и системный анализ Вариант №42. Системный подход к оценке инвестиционных проектов. Контрольная работа — копия. Системный подход к оценке инвестиционных проектов

Скачать 363.56 Kb. Скачать 363.56 Kb.

|

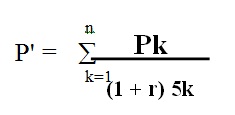

1.5.4 Чистая текущая стоимость.Накопленную величину дисконтированных доходов следует сравнивать с величиной инвестиций. Общая накопленная величина дисконтированных доходов за n лет будет равна сумме соответствующих дисконтированных платежей (Рисунок 7):  Рис.7. Разность между общей накопленной величиной дисконтированных доходов и первоначальными инвестициями составляет чистую текущую стоимость (чистый приведенный эффект) (Рисунок 8): Рис.8. Достаточно очевидно, что если чистая текущая стоимость положительна (величина больше 0), то инвестиционный проект следует принять, если отрицательна, проект следует отвергнуть. В том случае, если чистая текущая стоимость равна нулю, проект нельзя оценить ни как прибыльный, ни как убыточный, необходимо использование других методов сравнения. При сравнении нескольких альтернативных проектов предпочтение отдается тому проекту, который характеризуется высокой чистой текущей стоимостью. Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, прибегают к помощи специальных статистических таблиц, в которых приведены значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т.п. в зависимости от временного интервала и значения коэффициента дисконтирования. 1.5.5 Рентабельность инвестиций.Применение метода чистой текущей стоимости, несмотря на действительные трудности его расчета, является более предпочтительным, нежели применение метода оценки срока окупаемости и эффективности инвестиций, поскольку учитывает временные составляющие денежных потоков. Применение этого метода позволяет рассчитывать и сравнивать не только абсолютные показатели (чистую текущую стоимость), но и относительные показатели, к которым относится рентабельность инвестиций Очевидно, что если рентабельность больше единицы, то проект следует принять, если меньше единицы - отвергнуть. Рентабельность инвестиций как относительный показатель чрезвычайно удобна при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения чистой текущей стоимости инвестиций, либо при комплектовании портфеля инвестиций, т. е. выборе нескольких различных вариантов одновременного инвестирования денежных средств, дающих max-ую чистую текущую стоимость. Использование метода чистой текущей стоимости инвестиций позволяет также учитывать при прогнозных расчетах фактор инфляции и фактор риска, в разной степени присущий разным проектам. Очевидно, что учет этих факторов приведет к соответствующему увеличению желаемого процента, по которому возвращаются инвестиции, а следовательно, и коэффициента дисконтирования. 1.5.6 Метод перечня критериев.Суть метода отбора инвестиционных проектов с помощью перечня критериев заключается в следующем: рассматривается соответствие проекта каждому из установленных критериев и по каждому критерию дается оценка проекту. Метод позволяет увидеть все достоинства и недостатки проекта и гарантирует, что ни один из критериев, которые необходимо принять во внимание не будет забыт, даже если возникнут трудности с первоначальной оценкой. Критерии, необходимые для оценки инвестиционных проектов, могут различаться в зависимости от конкретных особенностей организации, ее отраслевой принадлежности и стратегической направленности. При составлении перечня критериев необходимо использовать лишь те из них, которые вытекают непосредственно из целей, стратегии и задач организации, ее ориентации долгосрочных планов. Проекты, получающие высокую оценку с позиции одних целей, стратегий и задач, могут не получить ее с точки зрения других. Основными критериями для оценки инвестиционных проектов являются: А. Цели организации, стратегия, политика и ценности. 1. Совместимость проекта с текущей стратегией организации и долгосрочным планом. 2. Оправданность изменений в стратегии организации (в случае, если этого требует принятие проекта). 3. Соответствие проекта отношению организации к риску. 4. Соответствие проекта отношению организации к нововведениям. 5. Соответствие проекта требованиям организации с учетом временного аспекта (долгосрочный или кратко срочный проект). 6. Соответствие проекта потенциалу роста организации. 7. Устойчивость положения организации. 8. Степень диверсификации организации (т.е. количество отраслей, не имеющих производственной связи с основной отраслью, в которой осуществляет свою деятельность организация, и их доля в общем объеме ее производства), влияющая на устойчивость ее положения. 9. Влияние больших финансовых затрат и отсрочки получения прибыли на современное состояние дел в организации. 10. Влияние возможного отклонения времени, затрат и исполнения задач от запланированных, а также влияние неудачи проекта на состояние дел в организации. Б. Финансовые критерии 1. Размер инвестиций (вложения в производство, вложения в маркетинг; для проектов НИОКР затраты на проведение исследования и стоимость развития, если исследование успешно). 2. Потенциальный годовой размер прибыли. 3. Ожидаемая норма чистой прибыли. 4. Соответствие проекта критериям экономической эффективности капиталовложений, принятым в организации. 5. Стартовые затраты на осуществление проекта. 6. Предполагаемое время, по истечении которого данный проект начнет приносить расходов и доходов. 7. Наличие финансов в нужные моменты времени. 8. Влияние принятия данного проекта на другие проекты, требующие финансовых средств. 9. Необходимость привлечения заемного капитала (кредитов) для финансирования проекта, и его доля в инвестициях. I0.Финансовый риск, связанный с осуществлением проекта. 11. Стабильность поступления доходов от проекта (обеспечивает ли проект устойчивое повышение темпов роста доходов фирмы, или доход от года к году будет колебаться). 12. Период времени, через который начнется выпуск продукции (услуг), а, следовательно, возмещение капитальных затрат. 13. Возможности использования налогового законодательства (налоговых льгот). 14. Фондоотдача, т.е. отношение среднего годового валового дохода, полученного от проекта, к капитальным затратам (чем выше уровень фондоотдач и, тем ниже в общих расходах организации доля постоянных издержек, не зависящих от изменения загрузки производственных мощностей, а, следовательно, тем меньше будут убытки в случае ухудшения экономической конъюнктуры; если уровень фондоотдачи в данной организации ниже среднеотраслевого, то в случае кризиса у нее больше шансов разориться одной из первых). 15. Оптимальность структуры затрат на продукт, заложенный в проекте (использование наиболее дешевых и легко доступных производственных ресурсов). В. Научно-технические критерии (для проектов НИОКР) 1. Вероятность технического успеха. 2. Патентная чистота (не нарушено ли патентное право кого-либо из патентодержателей). 3. Уникальность продукции (отсутствие аналогов). 4. Наличие научно-технических ресурсов, необходимых для осуществления проекта. 5. Соответствие проекта стратегии НИОКР в организации. 6. Стоимость и время разработки. 7. Возможные будущие разработки продукта и будущие применения новой генерируемой технологии. 8. Воздействие на другие проекты. 9. Патентоспособность (возможна ли защита проекта патентом) 10. Потребности в услугах консультативных фирм или размещении внешних заказов на НИОКР. Г. Производственные критерии 1. Необходимость технологических нововведений для осуществления проекта. 2. Соответствие проекта имеющимся производственным мощностям (будет ли поддерживаться высокий уровень использования имеющихся в наличии производственных мощностей или с принятием проекта резко возрастут накладные расходы). 3. Наличие производственного персонала (по численности и квалификации). 4. Величина издержек производства. Сравнение ее с величиной издержек у конкурентов. 5. Потребность в дополнительных производственных мощностях (дополнительном оборудовании). Д. Внешние и экологические критерии. 1. Возможное вредное воздействие продуктов и производственных процессов. 2. Правовое обеспечение проекта, его непротиворечивость законодательству. 3. Возможное влияние перспективного законодательства на проект. 4. Возможная реакция общественного мнения на осуществление проекта. |