Социальноэкономическое развитие региона теория и

Скачать 135.5 Kb. Скачать 135.5 Kb.

|

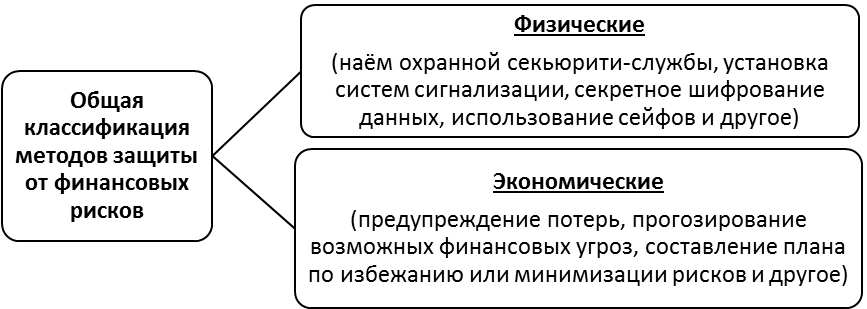

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ РЕГИОНА: ТЕОРИЯ ИПРАКТИКА Учитывая, что в настоящий момент нет единой методики, которая оценивала бы организацию в динамике и давала бы комплексную оценку привлекательности для инвестора и тенденции развития, необходимо понимать, что произведенный выше анализ дает только краткий срез направления развития предприятия и не является точным методом прогнозирования. Список литературы Валинурова Л.С., Казакова О.Б. Управление инвестиционной деятельностью. М.: КНОРУС, 2015. 384 с. Ендовицкий Д.А. Анализ инвестиционной привлекательности организации. М.: КНОРУС, 2010. 376 с. Крейнина М.Н. Финансовый менеджмент. М.: Дело и Сервис, 2016. 304с. Финансовая отчетность ПАО «НПО «Стрела» [Электронный ресурс] // http://www.disclosure.ru. (дата обращения: 21.05.2021). Юхтанова Ю.А., Братенкова А.В. Методики оценки инвестиционной привлекательности предприятия и их сравнительная характеристика [Электронный ресурс] // Молодой ученый. 2016. https://moluch.ru. (дата обращения: 21.05.2021). IMPLEMENTATION OF THE INVESTMENT ATTRACTIVENESS ASSESSMENT OF PJSC NPO STRELA BASED ON THE METHODOLOGY OF M. N. KREININA E. A. Melay, candidate of technical Sciences, Associate Professor Russia, Tula, Financial University under the Government of the Russian Federation (Tula branch), eamelay@gmail.com M.A. Palacheva, master student Russia, Tula, Financial University under the Government of the Russian Federation (Tula branch), shiking71@yandex.ru The article deals with the problem of blurring and static nature of the concept of "investment attractiveness", analyzes the most common approaches of the authors, reveals the methodology of one of the authors. As part of the work, the investment attractiveness of PJSC NPO Strela is evaluated and the key directions of the company's development are identified. Keywords: investment attractiveness, vagueness of the concept, financial stability, profitability, forecasting. УДК 336.714 СУЩНОСТЬ МЕТОДОВ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ ПРЕДПРИЯТИЯ П.А. Наумова, студент Россия, Тула, Тульский государственный педагогический университет им. Л. Н. Толстого, naumovapolina@mail.ru О.В. Юдина, к.э.н., доцент Россия, Тула, Тульский государственный педагогический университет им. Л.Н. Толстого, PolyakovaOV2006@yandex.ru В статье рассматривается сущность и способы управления финансовыми рисками. Изучено общее понятие риск- менеджмента. Представлены различные методы управления финансовыми рисками и их характеристика. Ключевые слова: финансовые риски, риск-менеджмент, метод уклонения, метод управления активами и пассивами, метод диверсификации, метод страхования, метод хеджирования. В современных условиях управление финансовыми рисками – это тщательно спланированный и контролируемый процесс деятельности. Повышение эффективности работы организации и минимизация потерь являются одними из главных целей и задач финансового менеджмента. Риск-менеджмент – это своеобразный системный механизм управления и воздействия на возможные финансовые риски предприятия посредством осуществления особой стратегии, методов и приёмов финансового менеджмента [1]. Одной из таких мер является минимизация потерь – предотвращение утечки финансовых средств предприятия. Потери могут быть представлены в денежном выражении. Оцениваются также предпринимаемые действия и шаги по их предотвращению, поэтому задача менеджера по финансам заключается в уравновешивании показателей получения прибыли и минимизации риска. Все возможные финансовые риски должны быть тщательно рассчитаны и сведены к минимуму. Цель риск-менеджмента является такой же, как и конечная цель предпринимательства – получение наибольшей выгоды при наименьших потерях. Управление финансовыми рисками содержит совокупность определённых действий и решений, целью которых является прогноз и выявление отрицательных воздействий на финансовую деятельность предприятия, и разработка комплекса мер по их предотвращению. Для рациональной оптимизации соотношения прибыли и рисков, применяются следующие методы управления: метод уклонения (упразднения), метод управления активами и пассивами, метод диверсификации, метод страхования, метод хеджирования [2]. Метод уклонения (упразднения) – данный метод подразумевает абсолютное избежание риска, что означает полный отказ от проведения планируемого мероприятия или от заключения возможной сделки. В таком случае, предприятие также не сможет получить и никакой прибыли, поэтому экономическая эффективность метода уклонения отсутствует. Данный метод также содержит поглощение и лимитирование [2]. Поглощение – применяется, когда ожидаемые финансовые потери небольшие и не нанесут существенного ущерба, если ими можно пренебречь. При поглощении признаётся убыток и не производится его страхование. Лимитирование – применяется при кредитовании, выдаче займов, чеков и ссуд, при определении размера вложения в инвестиции и т.д. При лимитировании происходит установление верхних и нижних границ пределов финансовых сумм предприятия на осуществление различных расходов и продаж. Принято считать, что при консервативной стратегии за лимит берут прибыль компании, а при агрессивной – имеющийся капитал [3]. Метод управления пассивами и активами – данный метод направлен на регулирование показателей финансового портфеля и осуществляет динамическое управление возможными угрозами риска в процессе деятельности. Такое управление пассивами и активами зачастую используется в банковской сфере и предполагает быструю обратную связь между объектом и субъектом управления. Целью данного метода является поддержание баланса финансовых средств предприятия для минимизации изменений чистой стоимости. Метод диверсификации – данный метод предполагает вложение капитала в инвестиции разнообразных проектов. Например, при покупке акций нескольких различных компаний или при формировании портфеля одновременно и акциями, и облигациями. Таким образом, распределяя инвестиции в разные отрасли, можно снизить возможные финансовые риски и влияние на доходность портфеля. Метод диверсификации применяется, когда риски и эффективность результата вложения в инвестиции неопределенны или неоднозначны. Диверсификация также подразделяется на следующие виды [4]: Вертикальная – инвестирование в абсолютно не связанные между собой организации с разными видами деятельности; Горизонтальная – инвестирование в разные организации, но с одинаковым или схожим видом деятельности. Суть диверсификации заключается в максимальном уменьшении возможного убытка за одно мероприятие, но тем не менее, также происходит и увеличение числа видов риска, которые нужно контролировать [1]. С помощью применения метода диверсификации можно значительно снизить инвестиционные риски, но не ликвидировать их полностью, так как на предприятие также оказывают влияние и внешние факторы, которые не всегда возможно контролировать. Использование данного метода распределяет капитал предприятия таким образом, что позволяет усреднить или вовсе избежать отдельных видов финансового риска. Метод страхования – данный метод является самым распространённым и заключается в отчислении незначительных финансовых средств предприятия в специальный страховой фонд для резервирования ресурсов на случай возникновения убытков от возможных рисков. Таким образом за установленную плату предприятие может передать некоторые свои финансовые риски страховому фонду. В данном случае, финансовый риск является объектом страховой защиты [3]. Метод страхования подразумевает два вида управления: Самострахование – создание предприятием, имеющим однотипные риски, собственной страховки посредством откладывания средств в обособленный резервный фонд для компенсации возможного ущерба; Сделка со страховой компанией – заключение договора со сторонней страховой фирмой, является одной из услуг кредитного рынка. Смысл страхования заключается в том, что для максимального сокращения рисков предприятие должно отказаться от небольшой части своих доходов [4]. При подготовке конкретного плана и договора страхования происходит распределение риска между сторонами и установление страховой суммы. Для каждого предприятия эти показатели разные и зависят от специфики и направления вида деятельности. Страхование, как метод управления, помогает предотвратить возможные финансовые риски и повышает ответственность менеджеров за принятие решений, несущих за собой серьёзные страховые последствия. Метод хеджирования – данный метод предназначен для избежания потерь от возможных колебаний цен в неблагоприятную для предприятия сторону. Хеджирование, как и страхование, требует дополнительных вложений ресурсов, но в данном случае, предполагается полное отсутствие получения прибыли или какого-либо убытка, так как происходит заключение уравновешивающей сделки, по которой не осуществляется движение цены [2]. При применении метода хеджирования используются различные производные ценных бумаг (опционы, фьючерсы, форварды и т.д.). В целом, методы управления финансовыми рисками можно также разделить на два вида – физические и экономические (рисунок 1) [1].  Рис. 1. – Методы защиты от финансовых рисков Таким образом, для управления финансовыми рисками предприятия существуют различные методы по предотвращению и уменьшению потенциальных убытков путём расчёта и прогнозирования возможных последствий осуществления рисковых событий. Список литературы Ермолина О. Н., Калашникова Н. Ю. Управление корпоративными финансами: учебное пособие. – Москва, Берлин: Директ-Медиа, 2016. 531 с. Литовских М.А., Лобанова Е.Н. Корпоративный финансовый менеджмент: учеб. практич. пособие – М.: Издательство Юрайт, 2019. 990 с. Шапкин А. С., Шапкин В. А. Экономические и финансовые риски. Оценка, управление, портфель инвестиций: учеб. практич. пособие. – М.: Издательство «Дашков и К°», 2018. 544 с. Шохин Е.И. Финансовый менеджмент. Учебник. – М.: Издательство Кнорус, 2017. 476 с. THE ESSENCE OF THE METHODS OF MANAGING THE FINANCIAL RISKS OF THE ENTERPRISE P.A. Naumova, student Russia, Tula, Tula State Lev Tolstoy Pedagogical University, naumovapolina@mail.ru O.V. Yudina, candidate of economic science Russia, Tula, Tula State Lev Tolstoy Pedagogical University, PolyakovaOV2006@yandex.ru The article discusses the essence and methods of financial risk management. The general concept of risk management has been studied. Presents various methods of financial risk-management and their characteristics. Key words: financial risk, risk-management, evasion method, asset and liability management method, diversification method, insurance method, hedging method. УДК 336.64 УПРАВЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ В КРАТКОСРОЧНОМ И ДОЛГОСРОЧНОМ ПЕРИОДЕ Е.А. Никитина, канд.экон.наук, доцент Россия, Тула, Финансовый университет при Правительстве Российской Федерации (Тульский филиал), EANikitina@fa.ru А.Г. Белянская, магистрант Россия, Тула, Финансовый университет при Правительстве Российской Федерации (Тульский филиал), sashulya.savenkova@yandex.ru Научная статья посвящена исследовательскому анализу особенностей управления финансовой устойчивостью предприятия в краткосрочной и долгосрочной перспективе. Рассмотрена характеристика основных факторов, которые влияют на финансовую устойчивость в разрезе краткосрочного и долгосрочного периодов. Проведен обзор инструментов финансового менеджмента, которые направлены на обеспечение финансовой устойчивости организации в разрезе краткосрочного и долгосрочного периодов. Ключевые слова: финансовая устойчивость, краткосрочный период, долгосрочный период, финансовое управление. Под финансовой устойчивостью предприятия подразумевается степень качества финансового состояния организации, которое характеризует возможность обеспечения производственного цикла финансовыми ресурсами при грамотном управлении соотношения собственных и заемных средств, а также благодаря достижению прибыльности и рентабельности капитала. Как и любое понятие, финансовая устойчивость компании выполняет свой следующий ряд функций [1]: установление равновесия, которое заключается в оптимальном соотношении собственных и заемных средств предприятия; обеспечение кредитоспособности, которая заключается в возможности привлечения заемных средств и соблюдения платежеспособности по кредитным платежам; поддержание рентабельности, которая заключается в создании условий для развития бизнеса предприятия через получение прибыли от производства продукции. Управление финансовой устойчивостью предприятия может зависеть не только от характеристики условий внешней или внутренней среды, но и от того, в рамках какой перспективы проводится анализ и управление финансовым состоянием бизнеса. Управление финансовой устойчивостью предприятия в краткосрочной и долгосрочной перспективе имеет определенные особенности. Одним из характерных условий управления финансовой политикой предприятия является ее ориентация на временной промежуток аккумуляции, распределения и использования финансовых ресурсов, капитала и денежных средств [2]. По нашему мнению, необходимо разделять временной промежуток на две основные категории: краткосрочный период/перспектива; долгосрочный период/перспектива. В зависимости от временного промежутка управления финансовой устойчивостью предприятия формируются различия и в определении самого понятия «финансовая устойчивость». Так, под финансовой устойчивостью предприятия в краткосрочном периоде подразумевается степень качества финансового состояния организации на протяжении отчетного периода до 1 года, которое характеризует возможность обеспечения производственного цикла финансовыми ресурсами при грамотном управлении соотношения собственных и краткосрочных заемных средств, а также благодаря достижению прибыльности и рентабельности капитала. Под финансовой устойчивостью предприятия в долгосрочном периоде подразумевается степень качества финансового состояния организации на протяжении периода от 1 года до 5 лет, которое характеризует возможность обеспечения производственного цикла финансовыми ресурсами при грамотном управлении соотношением собственных и долгосрочных заемных средств, а также благодаря достижению прибыльности и рентабельности капитала, который участвует как в операционном цикле предприятия, так и при реализации инвестиционных проектов. Вне зависимости от краткосрочного или долгосрочного периода цель управления финансовой устойчивостью предприятия одна – обеспечение организации и производственного цикла необходимыми финансовыми ресурсами, привлечение которых не привлечет к падению экономической безопасности организации и ухудшения финансового состояния и инвестиционной привлекательности бизнеса [3; 4]. На сегодняшний день существует целый ряд методов, механизмов и инструментов, которые используются при управлении финансовой устойчивостью предприятия. Каждый из этих инструментов может быть более приспособленным под управление в краткосрочной или долгосрочной перспективе. 1. Сокращение величины товарно-материальных запасов на складе компании. Данный инструмент направлен на обеспечение повышения финансовой устойчивости предприятия в разрезе краткосрочного периода, поскольку позволяет высвободить запасы в кратчайшие сроки и перевести их в более ликвидные активы, например, денежные средства. |