ден рын. ДЕНЕЖНЫЙ+РЫНОК. Содержание Введение 2 Глава Денежный рынок 4

Скачать 367.5 Kb. Скачать 367.5 Kb.

|

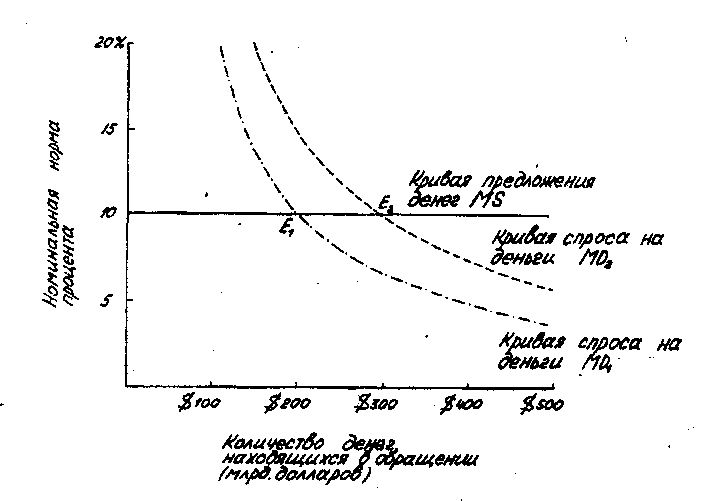

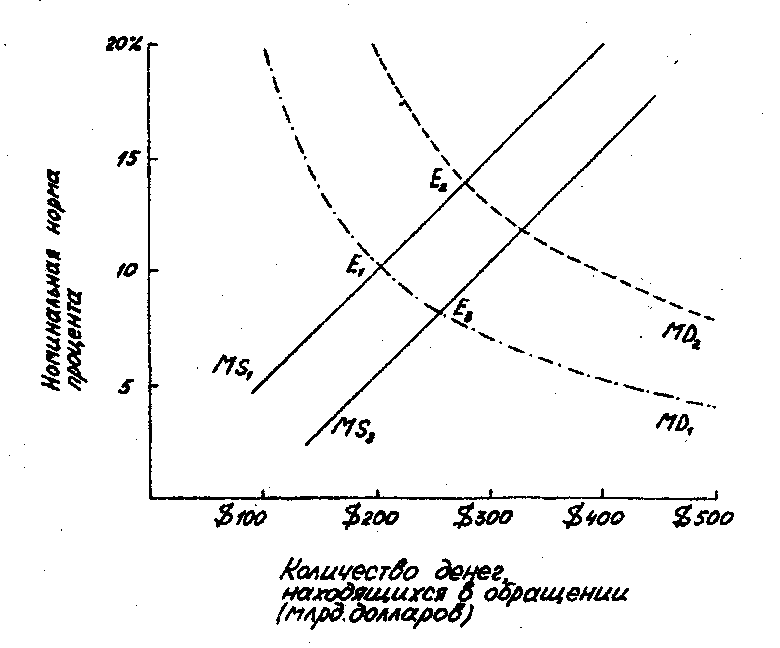

1.3 Предложение денегВертикальная кривая предложения денегВертикальная кривая предложения денег представлена на рис. 1. Вертикальная кривая предложения денег соответствует тактической цели поддержания неизменным количества денег, находящихся в обращении. При постановке подобной задачи — сохранении неизменной денежной массы при меняющихся условиях рынка — Центробанку приходится прибегать к любым необходимым для этого действиям. В предыдущем разделе мы исходили в своих рассуждениях из упрощающего допущения о неизменности совокупных резервов и денежного мультипликатора при изменении номинальной нормы процента. Однако, как показывает практика, подобные вещи происходят совсем не так просто. Для поддержания кривой предложения денег в строго вертикальном состоянии центробанк может предпринять один из двух существующих для этого способов. Во-первых, центробанк может провести ряд защитных операций на открытом рынке ценных бумаг, компенсируя изменения в уровнях резервов, полученных путем займов, и избыточных резервов, направляя в противоположную сторону изменения уровня независимых (от займов) резервов. Во-вторых, центробанк может использовать учетную ставку для гибкого реагирования на возникающие изменения рыночной нормы процента. Горизонтальная кривая предложения денегНа рис. 2 представлена горизонтальная кривая предложения денег. Возникновение кривой предложения денег происходит тогда, когда центробанк в качестве своей тактической цели избирает фиксацию номинальной нормы процента на постоянном уровне. Путем проведения операций на открытом рынке осуществляется регулирование резервами, обеспечивающий фиксированный уровень номинальной нормы процента, определенный тактической задачей, несмотря на возможные изменения процентных ставок, обусловленные воздействием рыночных процессов. Политика подобного рода часто называется гибкой денежно-кредитной политикой.  Сдвиг в спросе на деньги с точки Е1 к точке Е2 стремится увеличить рыночные процентные ставки. В качестве стабилизирующей меры Центробанк проводит покупки на открытом рынке ценных бумаг, расширяя тем самым резервы банков и увеличивая предложение денег в степени, достаточной для сохранения процентных ставок на прежнем уровне. Такой тип финансовой политики часто называют гибкой денежно-кредитной политикой. Рисунок 2. Предположим, что рынок денег первоначально находится в равновесии в точке Е1 (рис. 2). Количество денег, находящихся в обращении, равно 200 миллиардов долларов, а норма процента составляет 10% в год, что рассматривается как тактическая цель центробанка. Положим, что увеличение номинального национального дохода сдвигает кривую спроса на деньги вправо — с МD1 на МD2. Рост спроса на деньги оказывает повышающее давление на существующую норму процента. По мере того как норма процента начинает превышать десяти процентный уровень, определенный ранее как тактическая цель, Центробанк отвечает на эти изменения, производя покупки на открытом рынке ценных бумаг. Такие приобретения увеличивают банковские резервы, которые банки пускают в оборот, предоставляя новые займы и приобретая ценные бумаги для своих собственных портфелей активов. Процесс использования избыточных резервов увеличивает рост денежной массы, находящейся в обращении. Покупки на открытом рынке будут продолжены до тех пор, пока не образуется достаточное количество новых денег, обеспечивающее соответствие спроса и предложения денег при неизменной норме процента (что, как уже указывалось, составляет тактическую цель Центробанк на рассматриваемом этапе). В таком случае рынок денег достигнет нового положения равновесия в точке Е2 (рис. 2). Количество денег, находящихся в обращении, возрастет с 200 до 300 миллиардов долларов, а номинальная норма процента не изменится и останется равной 10%. Наклонная кривая предложения денегНа рис. 3 представлен еще один возможный случай—наклонная кривая предложения денег. Кривая предложения денег такой формы подразумевает проведение центробанком страны следующей политики: Центробанк реагирует на увеличение спроса на деньги, обеспечивая некоторый рост количества денег, находящихся в обращении, но в количестве, недостаточном для поддержания номинальной нормы процента на фиксированном уровне. Например, мы имеем кривую предложения денег MS; сдвиг в спросе на деньги с MD1 на MD2 перенесет точку равновесия экономической системы из Е1 в Е2. Таким образом, номинальная норма процента вырастет с 10% до 14%, но и количество денег, -находящихся в Рис.3.  обращении увеличится с 200 миллиардов до 280 миллиардов долларов. Денежно-кредитная политика центробанка, допускающая увеличение количества денег, находящихся в обращении, но в степени недостаточной для предотвращения повышения номинальной нормы процента, приводит к предложению денег, графически интерпретируемому наклонной кривой предложения денег. Этот случай показан на данном рисунке. При проведении в жизнь подобной политики изменение спроса на деньги с MD1 на MD2 при прежнем предложении денег MS1 перенесут точку равновесия на рынке денег из точки Е1 в точку Е2. Увеличение спроса на деньги вызовет как рост количества денег, находящихся в обращении, так и увеличение номинальной нормы процента. С другой стороны, изменение предложения денег с MS1 на MS2 при прежнем спросе на деньги MD1 вызывает уменьшение номинальной нормы процента, сопровождаемое увеличением количества денег, находящихся в обращении. В этом случае равновесие на рынке денег перейдет из точки Е1 в точку Е3. В качестве примера денежно-кредитной политики, обеспечивающей существование предложения денег, описываемого кривой подобного типа, рассмотрим ситуацию при которой Центробанк в качестве тактической цели рассматривает постоянство независимых резервов. Постоянство резервов подобного типа ведет к увеличению количества денег, находящихся в обращении, при увеличении процентных ставок, так как в этом случае уровень резервов, полученных путем займов, увеличивается, а уровень избыточных резервов уменьшается. Такая денежно-кредитная политика может частично нивелировать возникающий сдвиг в спросе на деньги без особой необходимости проведения активных операций на открытом рынке ценных бумаг. Центробанк может варьировать угол наклона кривой предложения денег. Так, кривая предложения денег пройдет менее круто по отношению коси абсцисс (приблизится к горизонтальной кривой) при условии, что Центробанк проведет покупку на открытом рынке ценных бумаг при повышении номинальных норм процента и, соответственно, продажи — при ее уменьшении. Заметим, что чем круче наклонена кривая предложения денег (приближается к вертикальной кривой), тем существеннее эффект в спросе на деньги на номинальную норму процента, и тем меньшее влияние он оказывает на количество денег, находящихся в обращении. И наоборот, чем ближе кривая предложения денег к горизонтальной кривой, тем существеннее эффект сдвига в спросе на деньги на количество денег, находящихся в обращении, и тем меньшее влияние он оказывает на номинальную норму процента. |