ден рын. ДЕНЕЖНЫЙ+РЫНОК. Содержание Введение 2 Глава Денежный рынок 4

Скачать 367.5 Kb. Скачать 367.5 Kb.

|

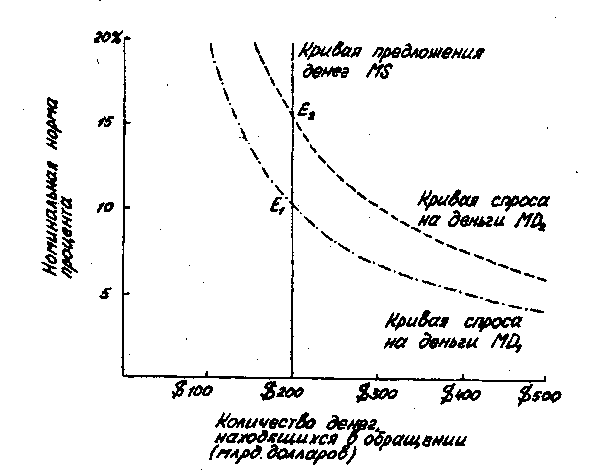

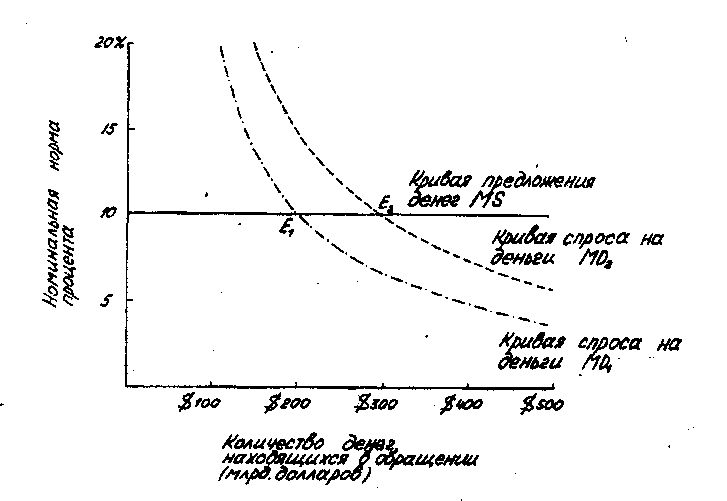

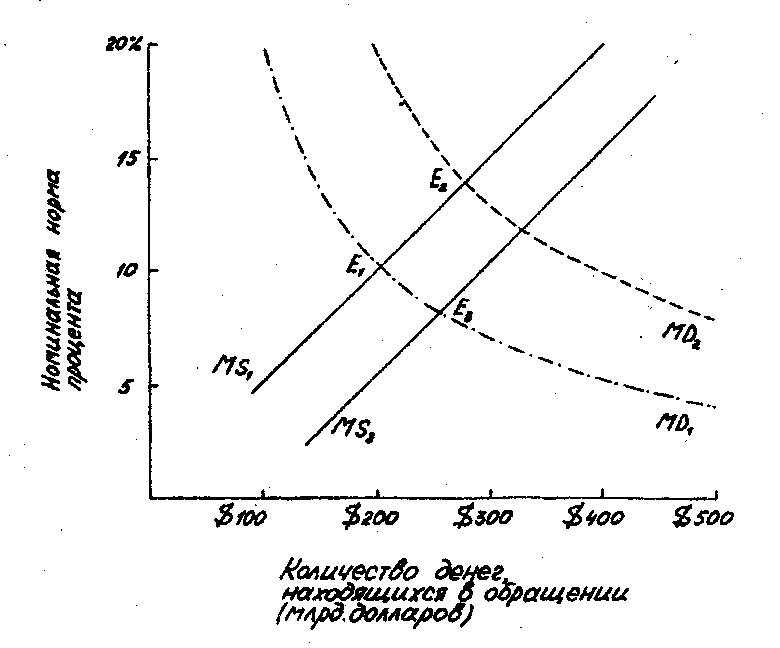

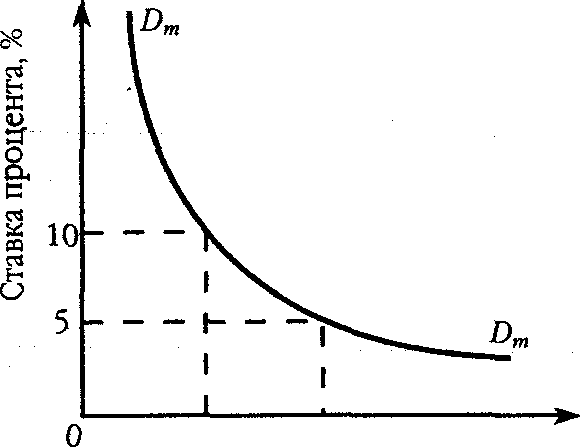

1. 4 Равновесие на денежном рынкеНа рис. 1 приведены типичные кривые предложения и спроса денег. По горизонтальной оси отложено количество денег, находящихся в обращении, а по вертикальной оси — характерная краткосрочная норма процента из всей совокупности рыночных норм. Исходя из соображений удобства, будем обозначать ее как номинальную норму процента, и с ее помощью представлять альтернативную стоимость хранения не приносящих процентов денег.  Как и на любом ином рынке, равновесие на финансовом рынке имеет место в точке пересечения кривых спроса и предложения. Равновесие на рынке денег означает равенство количества денег, которое хозяйственные агенты хотят сохранить в своих портфелях активов, количеству денег, предлагаемому центробанку страны при осуществлении текущей денежно-кредитной политики. Рисунок 4.Исходя из данных, представленных на рис. 4, при заданном в 200 миллиардов долларов предложении денег, равновесие спроса и предложения имеет место при номинальной норме процента равной 10%. При любой другой процентной ставке равновесие невозможно. Предположим, что процентная ставка составила не 10%, а 8%. Меньшая процентная ставка сократила альтернативную стоимость хранения денег, и это обстоятельство увеличило количество денег, потребное всем обладателям портфелей активов с 200 млрд. долларов до 250 млрд. долларов, как следует из изучения рис. 1. Это привело бы к тому, что хозяйственные агенты начали продавать свои альтернативные деньгам активы — такие как облигации и казначейские векселя — стремясь увеличить свои денежные сбережения в их чистом виде. Поступая таким образом, они понижают рыночные цены на эти виды активов и, вместе с тем, увеличивают общий доход от их рыночных продаж. Однако до тех пор пока мы допускаем наличие постоянного банковского резерва определенного размера и фиксированного денежного мультипликатора, продажа ценных бумаг не увеличивает общее количество предлагаемых денег. Подобные сделки лишь перемещают некое количество денег из портфелей одних хозяйственных агентов в портфели других фирм и семейных хозяйств. И этот процесс продолжается до повышения процентной ставки до 10%—то есть такой величины нормы процента, при которой 200 миллиардов долларов, предлагаемые банковской системой, полностью удовлетворяют потребности в деньгах со стороны хозяйственных агентов. Таким образом, никакая иная норма процента в этих условиях не может создать равновесие в спросе и предложении денег на рынке денег. Глава 2. Особенности развития денежного рынка в России2.1 Структура денежного рынка (спрос и предложение)Под предложением денег обычно понимают денежную массу в обращении, т.е. совокупность платежных средств, обращающихся в стране в данный момент. Однако ни среди государственных должностных лиц, отвечающих за регулирование денежного предложения, ни среди экономистов нет единой точки зрения на то, из каких элементов состоит денежное предложение: разнообразие средств достигло такой степени, что переход от собственно денег (банкнот, вкладов до востребования) к ликвидным и полуликвидным формам их размещения совершается незаметно. В результате граница между деньгами и неденежными авуарами теперь не такая четкая, как раньше. Для характеристики денежного предложения применяются различные обобщающие показатели, так называемые денежные агрегаты. 1. Агрегат М-1 — «деньги для сделок» — это показатель, предназначенный для измерения объема фактических средств обращения. Он включает наличные деньги (банкноты и разменные монеты) и банковские деньги. 2. Агрегаты М-2 и М-3 содержат кроме М-1 денежные средства на сберегательных и срочных счетах, а также депозитные сертификаты. Эти средства не являются собственно деньгами, поскольку их невозможно непосредственно использовать для сделок купли-продажи, а их изъятие подчинено определенным условиям. Однако они похожи на деньги, т.к., с одной стороны, могут быть в короткие сроки выброшены на рынок товаров и услуг, с другой — позволяют осуществлять накопление денег. Не случайно их называют «почти деньгами». 3. Наиболее полные агрегаты денежного предложения — L и D. L наряду с М-3 включает прочие ликвидные (легкореализуемые) активы, такие, как краткосрочные государственные ценные бумаги. Они называются ликвидными, т.к без особых трудностей могут быть превращены в наличность. В агрегат D входят все ликвидные средства, а также закладные, облигации и другие аналогичные кредитные инструменты. Агрегаты М-3, L и D более четко отражают тенденции в развитии экономики, чем М-1: резкие изменения в этих агрегатах часто сигнализируют об аналогичных изменениях в ВНП. Так, быстрый рост денежной массы и кредита сопровождает период подъема, а их сокращение часто связано со спадами. Однако большинство экономистов предпочитают агрегат М-1, т.к. он включает активы, непосредственно используемые в качестве средства обращения. В дальнейшем будем понимать под предложением денег агрегат М-1. Вертикальная кривая предложения денег представлена на рис. 5.  Рис. 5. Вертикальная кривая предложения денег Вертикальная кривая предложения денег соответствует тактической цели поддержания неизменным количества денег, находящихся в обращении. При постановке подобной задачи — сохранении неизменной денежной массы при меняющихся условиях рынка — Центробанку приходится прибегать к любым необходимым для этого действиям. В предыдущем разделе мы исходили в своих рассуждениях из упрощающего допущения о неизменности совокупных резервов и денежного мультипликатора при изменении номинальной нормы процента. Однако, как показывает практика, подобные вещи происходят совсем не так просто. Для поддержания кривой предложения денег в строго вертикальном состоянии центробанк может предпринять один из двух существующих для этого способов. Во-первых, центробанк может провести ряд защитных операций на открытом рынке ценных бумаг, компенсируя изменения в уровнях резервов, полученных путем займов, и избыточных резервов, направляя в противоположную сторону изменения уровня независимых (от займов) резервов. Во-вторых, центробанк может использовать учетную ставку для гибкого реагирования на возникающие изменения рыночной нормы процента. На рис. 6 представлена горизонтальная кривая предложения денег. Возникновение кривой предложения денег происходит тогда, когда центробанк в качестве своей тактической цели избирает фиксацию номинальной нормы процента на постоянном уровне. Путем проведения операций на открытом рынке осуществляется регулирование резервами, обеспечивающий фиксированный уровень номинальной нормы процента, определенный тактической задачей, несмотря на возможные изменения процентных ставок, обусловленные воздействием рыночных процессов. Политика подобного рода часто называется гибкой денежно-кредитной политикой. Сдвиг в спросе на деньги с точки Е1 к точке Е2 стремится увеличить рыночные процентные ставки. В качестве стабилизирующей меры Центробанк проводит покупки на открытом рынке ценных бумаг, расширяя тем самым резервы банков и увеличивая предложение денег в степени, достаточной для сохранения процентных ставок на прежнем уровне. Такой тип финансовой политики часто называют гибкой денежно-кредитной политикой.  Рис. 6. Спрос на деньги Предположим, что рынок денег первоначально находится в равновесии в точке Е1 (рис. 6). Количество денег, находящихся в обращении, равно 200 миллиардов долларов, а норма процента составляет 10% в год, что рассматривается как тактическая цель центробанка. Положим, что увеличение номинального национального дохода сдвигает кривую спроса на деньги вправо — с МD1 на МD2. Рост спроса на деньги оказывает повышающее давление на существующую норму процента. По мере того как норма процента начинает превышать десяти процентный уровень, определенный ранее как тактическая цель, Центробанк отвечает на эти изменения, производя покупки на открытом рынке ценных бумаг. Такие приобретения увеличивают банковские резервы, которые банки пускают в оборот, предоставляя новые займы и приобретая ценные бумаги для своих собственных портфелей активов. Процесс использования избыточных резервов увеличивает рост денежной массы, находящейся в обращении1. Покупки на открытом рынке будут продолжены до тех пор, пока не образуется достаточное количество новых денег, обеспечивающее соответствие спроса и предложения денег при неизменной норме процента (что, как уже указывалось, составляет тактическую цель Центробанк на рассматриваемом этапе). В таком случае рынок денег достигнет нового положения равновесия в точке Е2 (рис. 6). Количество денег, находящихся в обращении, возрастет с 200 до 300 миллиардов долларов, а номинальная норма процента не изменится и останется равной 10%. На рис. 7 представлен еще один возможный случай—наклонная кривая предложения денег. Кривая предложения денег такой формы подразумевает проведение центробанком страны следующей политики: Центробанк реагирует на увеличение спроса на деньги, обеспечивая некоторый рост количества денег, находящихся в обращении, но в количестве, недостаточном для поддержания номинальной нормы процента на фиксированном уровне. Например, мы имеем кривую предложения денег MS; сдвиг в спросе на деньги с MD1 на MD2 перенесет точку равновесия экономической системы из Е1 в Е2. Таким образом, номинальная норма процента вырастет с 10% до 14%, но и количество денег, -находящихся в обращении увеличится с 200 миллиардов до 280 миллиардов долларов.  Рис. 7. Предложение денег Денежно-кредитная политика центробанка, допускающая увеличение количества денег, находящихся в обращении, но в степени недостаточной для предотвращения повышения номинальной нормы процента, приводит к предложению денег, графически интерпретируемому наклонной кривой предложения денег. Этот случай показан на рис.7. При проведении в жизнь подобной политики изменение спроса на деньги с MD1 на MD2 при прежнем предложении денег MS1 перенесут точку равновесия на рынке денег из точки Е1 в точку Е2. Увеличение спроса на деньги вызовет как рост количества денег, находящихся в обращении, так и увеличение номинальной нормы процента. С другой стороны, изменение предложения денег с MS1 на MS2 при прежнем спросе на деньги MD1 вызывает уменьшение номинальной нормы процента, сопровождаемое увеличением количества денег, находящихся в обращении. В этом случае равновесие на рынке денег перейдет из точки Е1 в точку Е3. В качестве примера денежно-кредитной политики, обеспечивающей существование предложения денег, описываемого кривой подобного типа, рассмотрим ситуацию при которой Центробанк в качестве тактической цели рассматривает постоянство независимых резервов. Постоянство резервов подобного типа ведет к увеличению количества денег, находящихся в обращении, при увеличении процентных ставок, так как в этом случае уровень резервов, полученных путем займов, увеличивается, а уровень избыточных резервов уменьшается. Такая денежно-кредитная политика может частично нивелировать возникающий сдвиг в спросе на деньги без особой необходимости проведения активных операций на открытом рынке ценных бумаг. Центробанк может варьировать угол наклона кривой предложения денег. Так, кривая предложения денег пройдет менее круто по отношению коси абсцисс (приблизится к горизонтальной кривой) при условии, что Центробанк проведет покупку на открытом рынке ценных бумаг при повышении номинальных норм процента и, соответственно, продажи — при ее уменьшении. Заметим, что чем круче наклонена кривая предложения денег (приближается к вертикальной кривой), тем существеннее эффект в спросе на деньги на номинальную норму процента, и тем меньшее влияние он оказывает на количество денег, находящихся в обращении. И наоборот, чем ближе кривая предложения денег к горизонтальной кривой, тем существеннее эффект сдвига в спросе на деньги на количество денег, находящихся в обращении, и тем меньшее влияние он оказывает на номинальную норму процента2. Спрос на деньгиСпрос на деньги вытекает из двух их функций — как средства обращения и сохранения богатства. В первом случае речь идет о спросе на деньги для заключения сделок купли-продажи (трансакционный спрос), во втором — о спросе на деньги как средство приобретения прочих финансовых активов (прежде всего облигаций и акций). Трансакционный спрос объясняется необходимостью хранить деньги в форме наличных или средств на текущих счетах коммерческих банков и иных финансовых институтов с целью осуществления запланированных и незапланированных покупок и платежей. Спрос на деньги для сделок определяется главным образом общим денежным доходом общества и изменяется прямо пропорционально номиналу ВНП. Спрос на деньги для приобретения прочих финансовых активов определяется стремлением получить доход в форме дивидендов или процентов и изменяется обратно пропорционально уровню процентной ставки. Эта зависимость отражается кривой спроса на деньги Dm.  100 200 Спрос на деньги, млрд. руб. Рис.8. Спрос на деньги «В первом своем приближении количественная теория денег и цен, является теорией спроса на деньги»3. Вспомним, что современная трактовка количественной теории была основана на понятии скорости обращения денег в движении доходов, которая в аналитической форме определяется как: где М — количество денег, находящихся в обращении, V — скорость обращения денег в движении доходов, Р - абсолютный уровень цен, а Y — реальный объем производства (реальный доход, реальный выпуск продукции). В качестве первого шага в приложении уравнения (1) к проблеме спроса на деньги эквивалентно преобразуем его к виду: Форма уравнения (2) ясно иллюстрирует, что отношение количества денег, находящихся в обращении, к номинальному доходу (произведению реального дохода у на абсолютный уровень цен Р) есть величина, обратная скорости обращения денег. Теперь, домножим обе части уравнения (2) на РY — номинальный доход — и получим: Отсюда следует, что количество денег, находящихся в обращении, равно отношению номинального дохода к скорости обращения денег. Все вышеприведенные выводы сделаны только лишь в результате эквивалентных преобразований исходного уравнения. Последний шаг в нашем анализе уже не носит характер простого манипулирования, а требует пояснений. Мы заменим М — количество денег, находящихся в обращении, — в левой части уравнения (3) на параметр MD — величину спроса на деньги, то есть количество денег, потребное деловым предприятиям, фирмам и частным лицам, которое они хотят сохранить как часть своих портфелей активов в существующих условиях. Эта замена дает: Из (4) явно следует, что величина спроса на деньги зависит от следующих трех факторов: — во-первых, величина спроса на деньги зависит от абсолютного уровня цен. При прочих равных условиях более высокий уровень цен требует больше денег, поскольку покупателям потребуется больше денег, чтобы купить некое необходимое количество произведенной продукции — скажем, десяток буханок хлеба. — во-вторых, спрос на деньги зависит от уровня реального объема производства. По мере его повышения также растут реальные доходы, поскольку рабочие тратят на свой труд больше времени, фирмы и предприятия получают больше прибыли и т. д. При прочих равных условиях людям понадобится больше денег при условии роста их жальных доходов, поскольку наличие более высоких реальных доходов подразумевает больший объем сделок. — в-третьих, спрос на деньги зависит от скорости обращения денег в движении доходов (количество оборотов год, которое в среднем совершает каждый доллар из общей денежной массы на приобретение Товаров и услуг, составляющих реальный ВНП). Соответственно все параметры, влияющие на скорость обращения денег, будут влиять и на спрос на деньги. Экономисты классической школы склоняются к мнению, что скорость обращения денег постоянна и определяется такими институционными факторами, как количество ежегодных выплат жалования рабочим. Но как мы уже видели в предыдущей главе, теоретически современной количественной теории рассматривают скорость обращения денег как величину переменную, которая зависит среди прочих факторов и от нормы процента4. Теория спроса на деньги в кейнсианской моделиВ своей книге «Общая теория занятости, процента и денег» Джон Мейнард Кейнс отверг классическую количественную теорию спроса на деньги, отдав предпочтение собственным теоретическим построениям, в которых главою роль играет понятие нормы процента. Кейнс рассматривал юный как один из типов богатства и утверждал, что та часть портфелей активов, которую хозяйственные агенты Делают сохранять в форме денег зависит от того, насколько высоко они ценят свойство ликвидности. Активы обладают ликвидностью, если их можно использовать как средство платежа, а их обладатель уверен, что номинальная стоимость таких активов не изменится. Деньги, рассматриваемые как параметр М1, является абсолютно ликвидными активами. Говорить, что люди предпочитают относительно ликвидный портфель — то же самоe, что сказать об относительно большом спросе на деньги с их стороны. По этой причине Дж. Кейнс назвал свою Теорию спроса на деньги теорией предпочтения ликвидности. Как считал Дж. Кейнс, три причины побуждают людей хранить по крайней мере часть их богатства в форме ликвидных денежных активов, таких как наличные деньги, текущие счета до востребования, а не в качестве менее ликвидных, но приносящих доход активов, как облигации. Во-первых, люди держат некоторую часть своих активов в форме денег для использования их в качестве средств платежа5. Кейнс называл это обстоятельство трансакционным мотивом хранения денег может инспирироваться желанием обеспечить в будущем возможность распоряжаться определенной частью своих ресурсов в форме наличных денег. Трикисционный мотив—мотив хранения денег, возникающий из удобства их использования в качестве средства платежа. Например, возникает потребность в деньгах на ремонт автомобиля или возникает непредвиденная возможность приобрести много полезных вещей за очень умеренную цену при распродаже, вызванной ликвидаций для местной мебельной фирмы. Эти обстоятельства Кейнс называл мотивом предосторожности сохранения части активов в форме денег. Мотив предосторожности — (мотив обеспечения безопасности) — мотив хранения денег как полезного ресурса покупательной способности, дабы иметь в будущем возможность реализовать неожиданные потребности или воспользоваться преимуществом неожиданных возможностей. Кейнс считал, что количество денег, необходимое индивиду для осуществления сделок купли-продажи, и отложенное, исходя из мотива предосторожности, примерно пропорционально его доходу. Таким образом, рассмотрение трансакционного мотива и мотива предосторожности в свете спроса на деньги делают кейнсианскую теорию предпочтения ликвидности весьма похожей на классическую количественную теорию. Однако, дополнение к сказанному, необходимо отметить, что Дж. Кейнс увидел третий мотив сохранения части активов в форме денег, несколько отличный от двух предыдущих. Кейнс считал, что хозяйственные агенты будут держать часть портфеля своих активов в ликвидной форме, если они считают, что владение активами в иной форме сопряжено со значительным риском. Положим, следуя формальной кейнсианский модели, что индивиды могут держать свое богатство в двух видах активов — либо деньги (наличные деньги и счета до востребования), либо долгосрочные облигации. Преимущества облигаций перед Деньгами состоит в том, что они приносят проценты. С другой стороны вероятность того, что процентная ставка на рынке ценных бумаг может измениться, несет в себе риск того, что изменится и рыночная цена облигаций. Снижение нормы ссудного процента означает повышение курса облигаций, что обеспечивает держателям облигаций доход, обусловленный приростом капитала. И наоборот, повышение нормы ссудного процента означает снижение их курса, что вызывает потери капитала держателей облигаций. Кейнс называл хранение части портфеля активов в форме облигаций спекулятивным мотивом хранения части активов в форме денег. Спекулятивный мотив—мотив хранения денег, возникающий из желания избежать потерь капитала, вызываемых хранением активов в форме облигаций в периоды ожидаемого повышения норм ссудного процента. Согласно трудам Дж. Кейнса спекулятивный мотив формирует обратную связь между величиной спроса на деньги и нормой ссудного процента. Естественно, что каждый хозяйственный агент, инвестирующий свои активы, будет стараться перевести их из облигаций в деньги, по мере того как норма ссудного процента снижается относительно уровня, который он по своему пониманию считает «нормальным» на долгосрочных временных интервалах, и к которому норма ссудного процента вероятнее всего вернется. Перейдя в этот момент на деньги, он сможет счастливо избежать убытков от своего пакета облигаций в случае неожиданного повышения нормы ссудного процента. Поскольку различные инвесторы очевидно расходятся в своих оценках относительно «нормальной» нормы ссудного процента на долгосрочных временных интервалах, и поскольку они не могут в один миг поменять в своем портфеле активов облигации на деньги, Кейнс усматривал следующую тенденцию: величина спроса на деньги постепенно растет с падением нормы ссудного процента на рынке ценных бумаг. Резюмируя, можно утверждать следующее. Кейнс рассматривал спрос на деньги как функцию двух переменных величин. При прочих равных условиях увеличение номинального дохода вызывает увеличение спроса на деньги, обусловленное существованием трансакционного мотива и мотива предосторожности. Также, опять при прочих равных условиях, снижение нормы ссудного процента увеличивает спрос на деньги, обусловленный существованием спекулятивного мотива (то есть наличных денег, используемых для покупки облигаций). Современная теория спроса на деньгиСо времен Кейнса экономисты всех без исключения школ и направлений признавали важность понятий «норма доходности» и «норма процента» (процентная ставка) как переменных величин в функции спроса на деньги. Однако современная теория спроса на деньги отличается от теоретических моделей Кейнса в целом ряде особенностей6. Во-первых, современная теория спроса на деньги рассматривает более широкий диапазон активов, нежели беспроцентное хранение денег и долгосрочные облигации. В настоящее время вкладчики могут обладать портфелями с приносящими проценты формами денег (например, нау-счета), так и с беспроцентными формами денег, как наличные деньги и вклады до востребования. В дополнение они могут обладать альтернативными формами ликвидных активов: сбережения, вклады на срок (срочные депозиты), взаимные фонды денежных рынков и соглашения об обратном выкупе, которые включаются в понятие М2, далее — краткосрочные ценные бумаги, такие как казначейские векселя и обязательства крупных компаний, не имеющие специального обеспечения; долгосрочные правительственные облигации и облигации корпораций, акции корпораций; активы в форме недвижимости — производственное оборудование предприятий и пр.; и наконец товары длительного пользования — например, мебель и автомобили. И все, что влияет на предпочтение обладания каким-нибудь из выше наименованных активов относительно денег, в принципе может повлиять на величину спроса на деньги. Во-вторых, современная теория отвергает разделение спроса на деньги на основании мотивов предосторожности, трансакционных и спекулятивных мотивов. Ныне вызывает сомнение и более не кажется реалистичной точка зрения Дж. Кейнса на деньги как ликвидный актив, обеспечивающий спекулятивное уклонение от потери капитала ib моменты низких норм ссудного процента. По-видимому, процентная ставка все же влияет на спрос на деньги, обусловленный наличием спекулятивного мотива, но лишь вследствие того, что норма процента представляет собой альтернативную стоимость хранения денег. В-третьих, современная теория рассматривает богатство как один из определяющих факторов спроса на деньги. Это обстоятельство становится очевидным при портфельном анализе теории спроса на деньги. Заметим, исходя из самых общих соображений, что при увеличении богатства индивида, он, вероятнее всего, захочет увеличения каждого из типов принадлежащего ему богатства, включая и деньги. В-четвертых, современная теория включает в себя и другие условия, влияющие на желание хозяйственных агентов предпочесть ликвидный портфель. Например, в качестве такого условия могут выступать изменения в ожиданиях (исходя из теории рациональных ожиданий). Так при пессимистическом прогнозе на будущую конъюнктуру величина спроса на деньги имеет тенденцию расти. И наоборот: хозяйственный агент при оптимистическом прогнозе предпочтет иные виды активов, и спрос на деньги упадет. И последнее. Современная теория спроса на деньги учитывает наличие инфляции. Эта теория четко разграничивает такие понятия, как реальный и номинальный доход, реальную и номинальную норму процента, реальные и номинальные величины денежной массы. Стабильность спроса на деньгиКлассическая количественная теория денег и цен устанавливает стабильную взаимосвязь между денежной массой и состоянием экономики в целом. В простейшей модели этой теории постулируется, что скорость обращения денег обусловлена практикой платежей хозяйственных агентов, а уровень реального выпуска продукции зависит от таких факторов как уровень развития технологических процессов и численность населения. Представим себе (находясь в рамках принятых допущений), что возникает предложение денег сверх достаточного количества, удовлетворяющего существующий спрос на деньги. Естественно, люди потратят их на приобретение новых товаров и услуг, не желая хранить эти «новые» деньги. Но так как предложении товаров и услуг остается фиксированной величиной, растущая трата денег поднимет уровень цен. По мере увеличения уровня цен возрастет и спрос на деньги. И только тогда, когда уровень цен поднимется достаточно высоко, уравняв спрос на деньги с возросшим предложением, экономика вернется в состояние равновесия. Итак, мы видим, что в рамках допущений классической количественной теории денег и цен стабильность спроса на деньги подразумевает жесткую взаимосвязь между денежной массой и уровнем цен. Современная теория денег отвергает застывшие схемы, принятые в моделях классической теории, хотя и принимает общий принцип, постулирующий, что изменения в уровне цен способны привести в равновесие предположение и спрос на деньги. В современных подходах скорость обращения денег рассматривается как переменная величина, зависящая от номинальной нормы процента, и отвергается положение о неизменности реального выпуска продукции при изменении количества денег, находящихся в обращении. И, хотя современная теория денег оперирует существенно большим числом переменных, нежели классические теоретические построения, зададимся очень важным вопросом: является ли функция спроса на деньги стабильной и предсказуемой? Если это так, то изменения количества денег, находящихся в обращении, вполне предсказуемым образом повлияет на цены и реальный объем производства. Сторонники монетаристской школы придерживаются именно этой точки зрения. С другой стороны, если спрос на деньги теряет присущую ему стабильность, то другие факторы, а отнюдь не денежная масса, возобладают в качестве причин изменения реального выпуска продукции и уровня цен, а изменения количества денег, находящихся в обращении, будут относительно невелики. Эту точку зрения разделяют многие кейнсианцы и сторонники немонетаристского подхода в теории денег7. |