|

|

ден рын. ДЕНЕЖНЫЙ+РЫНОК. Содержание Введение 2 Глава Денежный рынок 4

Содержание

Введение 2

Глава 1. Денежный рынок 4

1.1 Деньги: происхождение, виды и функции 4

Виды денег 5

Функции денег 10

1.2 Спрос на деньги 16

Спрос на деньги и количественная теория 16

Теория спроса на деньги в кейнсианской модели 18

Современная теория спроса на деньги 19

1.3 Предложение денег 20

Вертикальная кривая предложения денег 20

Горизонтальная кривая предложения денег 20

Наклонная кривая предложения денег 22

1. 4 Равновесие на денежном рынке 24

Глава 2. Особенности развития денежного рынка в России 27

2.1 Структура денежного рынка (спрос и предложение) 27

Спрос на деньги 32

Теория спроса на деньги в кейнсианской модели 34

Современная теория спроса на деньги 36

Стабильность спроса на деньги 37

2.2 Особенности денежного рынка в России 39

Заключение 48

Список литературы 50

Введение

Актуальность работы заключается в том, что деньги, являются неотъемлемыми атрибутами современной цивилизации. Их функционирование позволяет соединить в непрерывный процесс производство, распределение, обмен и потребление общественного продукта. Без их использования не обходится ни один хозяйствующий субъект. Каждый человек так или иначе постоянно или эпизодически обращается к деньгам.

Деньги представляют собой сложные организмы, они порождают сложные экономические связи, способны как облегчить обмен, так и создать определенные преграды на пути движения продукта.

Деньги играют исключительно важную роль в рыночной экономике. Рынок невозможен без денег, денежного обращения. Денежное обращение - это движение денег, опосредствляющее оборот товаров и услуг. Оно обслуживает реализацию товаров, а также движение финансового рынка.

Деньги - одно из величайших человеческих изобретений. Происхождение денег связано с 7 - 8 тыс. до н. э., когда у первобытных племен появились излишки каких-то продуктов, которые можно было обменять на другие нужные продукты. Исторически в качестве средства облегчения обмена использовались - с переменным успехом - скот, сигары, раковины, камни, куски металла. Но чтобы служить в качестве денег, предмет должен пройти лишь одно, на мой взгляд, испытание: он должен получить общее признание и покупателей, и продавцов как средство обмена.

Деньги определяются самим обществом; все, что общество признает в качестве обращения, - это и есть деньги. Действительно, деньги - это товар, выступающий в роли всеобщего эквивалента, отражающего стоимость всех прочих товаров.

Объектом исследования являются деньги и денежные отношения.

Цель исследования: охарактеризовать рынок денег и его проблемы, а также показать роль денег в рыночной экономике.

Данная цель разворачивается в решение следующих задач:

раскрытие сущности денежного рынка

показать особенности денежного рынка РФ

В первом разделе рассмотрим происхождение, виды и функции денег, спрос и предложение на деньги, а также равновесие на денежном рынке.

Во втором разделе рассмотрим структуру денежной массы и особенности денежного рынка в России.

Глава 1. Денежный рынок

1.1 Деньги: происхождение, виды и функции

По вопросу о происхождении денег существует две концепции: рационалистическая и эволюционная.

Рационалистическая концепция объясняет происхождение денег соглашениями между людьми, которые убедились в том, что для передвижения стоимостей в меновом обороте необходимы специальные инструменты.

Впервые эту концепцию выдвинул Аристотель. В работе «Никомахова этика» он пишет: «Всё, что участвует в обмене, должно быть каким-то образом сопоставимо... Для осуществления обмена должна существовать какая-то единица (измерения), причем основанная на условности».

Данная идея нашла законодательное воплощение в античном обществе. Так, одна из догм римского права гласит, что император декретирует стоимость денег.

Субъективно-психологический подход к вопросу происхождения денег характерен и для взглядов некоторых видных современных экономистов.

В опубликованной в 90-е гг. книге «Экономикс» К. Р. Макконелл и С.Л. Брю утверждают, что деньги заколдовывают людей. Из-за них они мучаются, для них они трудятся... Деньги - это пленительная, повторяющаяся, меняющая маски «загадка».

Таким образом, представители рационалистической концепции рассматривают деньги как продукт соглашения между людьми, орудие технического обмена.

Эволюционная концепция происхождения денег разгадывает эту «загадку» иначе. Она доказывает, что деньги появились помимо воли людей в результате длительного развития обмена, когда из огромного товарного мира выделился особый товар, выполнявший роль денег.

Впервые эту теорию выдвинул К. Маркс, заслуга которого в развитии теории денег состоит в том, что он доказал их товарное происхождение. Маркс писал, что загадочность денег исчезнет, если показать возникновение денег «от простейшей, наиболее скромной денежной формы обмена вплотьдо его ослепительной – денежной формы».

Сущность денег проявляется в единстве трёх свойств:

• всеобщей непосредственной обмениваемости;

• кристаллизации меновой стоимости;

• материализации всеобщего рабочего времени. Следовательно, деньги, возникшие из разрешения противоречий товара (потребительной стоимости и стоимости), являются не техническим средством обращения, а отражают глубокие общественные отношения.

Виды денег

В своей эволюции деньги прошли следующие этапы:

1) металлических;

2) бумажных;

3) кредитных;

4) электронных денег.

Металлические деньги. Ранней формой металлических денег были слитки разной формы (проволоки, пластины и другие). В XIII в. до н. э. в обращении находились различные слитки с определенным весом металла. В связи с этим наименования многих денежных единиц отражают весовые единицы: фунт стерлингов, ливр (фунт), марка (полфунта) и т. д.

На более высокой ступени общественного разделения труда в результате развития рыночных отношений из металла стали чеканить монеты, т. е. денежные знаки, имеющие установленные законом форму и весовое содержание.

К началу XX в. в ведущих промышленно развитых странах мира был установлен золотой монометаллизм, при котором ведущая роль принадлежала золоту, а серебро считалось менее ценным металлом. Из него чеканились разменные монеты, ' например, во время денежной реформы 1895-1898 гг. в России.

Бумажные деньги являются знаками или представителями полноценных денег. Исторически бумажные деньги возникли в результате металлического обращения и появились в обороте как заместители серебряных ли золотых монет. Объективная возможность обращения заместителей действительных денег возникла из особенностей функции денег как средства обращения, поскольку они являются посредником в обмене товаров. Превращение возможности в действительность представляет собой длительный исторический процесс, во-первых, металлические деньги стирались, в результате чего полноценная монета превращалась лишь в знак стоимости; во-вторых, происходила сознательная порча металлической монеты государственной властью (снижение лигатурной массы монет), так и многочисленной армией фальшивомонетчиков.

Внедрение в обращение ничего не стоящей бумажки прошло огромный путь от выпуска первых монет до первых бумажных денег.

Сущность бумажных денег заключается в том, что они являются денежными знаками, выпускаемыми государством для покрытия своего бюджетного дефицита и наделёнными принудительным курсом.

Особенность бумажных денег состоит в том, что они, будучи лишенными самостоятельной стоимости, снабжены государством принудительным курсом, а поэтому приобретают дополнительную стоимость в обращении, выполняя роль покупательного и платежного средства. Экономическая природа бумажных денег такова, что исключает возможность устойчивого бумажно-денежного обращения. Во-первых, выпуск бумажных денег не регулируется потребностями товарооборота в деньгах; во-вторых, отсутствует механизм автоматического изъятия излишка бумажных денег из обращения.

Эмитентом бумажных денег является казначейство, которое будучи государственным органом использует выпуск бумажных денег для покрытия государственных расходов за счет эмиссионного дохода, т. е. разницы между стоимостью эмитированных денег и стоимостью их выпуска (бумага, печать, перевозка).

Кредитные деньги. Расширение коммерческого и банковского кредита в хозяйстве в условиях, когда товарные отношения приобрели всеобъемлющий характер, привело к тому, что всеобщим товаром становятся кредитные деньги, которые принадлежат к высшей сфере общественно-экономического процесса.

Кредитные деньги возникают тогда, когда капитал овладевает самим производством и придаёт ему совершенно иную, чем раньше, измененную и специфическую форму. Они появляются не из обращения, как товар - деньги в докапиталистической формации, а из производства, из кругооборота капитала.

Поскольку основным объектом меновых отношений при капитализме становится не товар как таковой, а товарный капитал, то роль денег выполняет не денежный товар, а денежный капитал. Следовательно, не деньги выступают в форме денежного капитала, а денежный капитал - в форме кредитных денег.

Кредитные деньги в своём развитии прошли следующие этапы: вексель, банкнота, банковские депозиты, чек, электронные деньги, пластиковые карточки.

• Вексель - это письменное обязательство должника (простой вексель) или приказ кредитора должнику (переводной вексель-тратта) об уплате обозначенной на нем суммы через определенный срок кредитору или третьему лицу. Простой или переводной векселя - это разновидности коммерческого векселя. Кроме того, имеются также финансовые векселя, т. е. долговые обязательства, возникшие из предоставления в долг определенной суммы денег. Их разновидностью являются казначейские векселя, по которым должником выступает государство. Существуют дружеские векселя, которые выставляются друг на друга с целью последующего учета их в банке. Бронзовые, или дутые векселя - это долговые обязательства, не имеющие реального обеспечения.

Характерными особенностями векселя являются:

• абстрактность - на векселе не указан конкретный вид сделки;

• бесспорность - обязательная оплата долга вплоть до принятия принудительных мер после составления нотариусом акта о протесте;

• обращаемость - передача векселя как платежного средства другим лицам с передаточной надписью на его обороте (жиро или индоссамент), что создает возможность взаимного зачета вексельных обязательств.

Циркулярная сила векселя возрастает по мере увеличения числа передаточных надписей. Но такие векселя имели ограниченное обращение из-за недостатка информации о платежеспособности жирантов (индоссантов). Ограниченность обращения векселя была преодолена при помощи банковского акцепта векселей, которые получали платежную гарантию со стороны крупных банков.

Однако несмотря на это, использование векселя имеет свои границы: во-первых, вексель обслуживает только оптовую торговлю; во-вторых, и в оптовой торговле сальдо взаимных требований погашается наличными деньгами; в-третьих, в вексельное обращение вовлечен ограниченный круг лиц, уверенных в платежеспособности векселедателя и индоссантов (жирантов).

Банкнотное обращение - следующий этап развития кредитных денег, возникший на базе вексельного обращения.

Банкнота - это долговое обязательство банка. В настоящее время выпускается центральным банком путем переучета векселей, кредитование различных кредитных организаций и государства. Банкнота отличается от векселя по двум важным моментам:

• по срочности, т. к. вексель есть срочное долговое обязательство, а банкнота - бессрочное долговое обязательство;

• по гарантии, т. е. вексель выпускается в обращение отдельным юридическим или физическим лицом и имеет индивидуальную гарантию, а банкнота выпускается в обращение центральным банком страны и имеет государственную гарантию.

Классическая банкнота, т. е. разменная на металл, отличается от бумажных денег:

• по происхождению - бумажные деньги возникли из функции денег как средства обращения; банкнота - из функции денег как средства платежа;

• по методу эмиссии - бумажные деньги выпускает в обращение казначейство, банкноты - центральный банк;

• по возвратности - классические банкноты по истечении срока векселя, под который они выпущены, возвращаются в центральный банк; бумажные деньги не возвращаются, а "застревают" в каналах обращения.

• по разменности - классическая банкнота по возвращении в банк разменивалась на золото или серебро, бумажные деньги всегда были неразменными.

Банкноты выпускались взамен коммерческих векселей в порядке кредитования товарооборота. Их объем в обороте стихийно приспосабливался к потребностям оборота в деньгах. Вексельное и золотое обеспечение, а вексельное сильно ухудшилось, так как вексельный портфель центрального банка по большей части наполнен казначейскими векселями и обязательствами. Нарушение связи банкнотного обращения с процессом воспроизводства создает реальные условия для возникновения хронической инфляции.

Необходимо выделить три канала эмиссии современных банкнот:

1) банковское кредитование хозяйства, которое обеспечивает связь денежного обращения с динамикой воспроизводства общественного капитала;

2) банковское кредитование государства, когда банкноты эмитируются взамен государственных долговых обязательств;

3) прирост официальных золотовалютных резервов в странах с активным платежным балансом.

Следующим кредитным орудием является чек, который появился позже, чем вексель и банкнота, с созданием коммерческих банков и сосредоточением денежных средств на текущих счетах.

Чек - это денежный документ установленной формы, содержащий безусловный приказ чекодателя (владельца счета) кредитному учреждению о выплате держателю чека указанной в нем суммы. То есть фактически чек - это разновидность переводного векселя, который владелец счета выписывает на коммерческий банк.

Чек как денежный документ краткосрочного действия не имеет статуса законного платежного средства, и, в отличие от эмиссии денег, выпуск чеков в обращение не регулируется законодательством, а целиком определяется потребностями коммерческого оборота.

В условиях развитой системы банковских учреждений чеки широко применяются как универсальное средство платежа во внутреннем обороте и в международных расчетах. Во внутреннем обороте чеки используются:

• для получения в банках наличных денег (именные чеки);

• для расчетов за товары и услуги ( ордерные и предъявительские);

• в качестве инструмента, опосредующего безналичные расчеты (расчетные и акцептованные чеки).

На основе чеков возникла система безналичных расчетов, -при которой большая часть взаимных притензий погашается и платеж производится по сальдо, без участия наличных денег. Особенно это характерно для расчетов между клиентами одного банка. При расчетах между клиентами разных банков чек (на сумму сальдо) выписывается на центральный банк или расчетную палату.

Механизация и автоматизация банковских операций, переход к широкому использованию ЭВМ обусловил возникновение новых методов погашения или передачи долга с применением электронных денег. Электронные деньги - это деньги на счетах компьютерной памяти банков, распоряжение которыми осуществляется с помощью специального электроннго устройства.

На базе внедрения ЭВМ в банковское дело возникла возможность замены чеков пластиковыми карточками (дебетовыми и кредитными). Это средство расчетов, замещающее наличные деньги и чеки, а также позволяющее владельцу получить в банке краткосрочную ссуду. Пластиковая карточка г- применяется в розничном торговом обороте и в сфере услуг. Используются в основном четыре вида карточек: банковские, торговые, карточки для приобретения бензина, карточки для оплаты туризма и развлекательных мероприятий. Но наиболее распространенным видом являются торговые карточки.

Функции денег

Общепринято, что деньги выполняют пять функций:

1) меры стоимости;

2) средства обращения;

3) средства платежа;

4) средства образования сокровищ, накоплений и

сбережений;

5) мировых денег.

Рассмотрим подробнее эти функции.

Функция денег как меры стоимости. Деньги как всеобщий эквивалент измеряют стоимость всех товаров. Но не деньги делают товары соизмеримыми, количество затраченного на них производства общественно необходимого труда. При металлическом обращении эту функцию выполняли действительные деньги (золото и серебро), которые сами обладали стоимостью, но и они выражали стоимость товаров идеально, т. е. в виде мысленно представляемых денег.

Формой проявления стоимости товара является его цена. Однако стоимость товара превращает меновые отношения в возможность количественных оценок при помощи денег. На стадии формирования товарных отношений деньги сыграли роль средства, приравнивавшего к деньгам другие товары, они сделали их соизмеримыми не просто как продукты человеческого труда, а как части одного и того же денежного материала - золота и серебра. В результате товары стали соотносится друг с другом в постоянной пропорции, т. е. возник масштаб цен как определенный вес золота или серебра, принятый государством за денежную единицу.

При обращении неразменных кредитных денег механизм действия функции меры стоимости изменяется. Поскольку, если обратиться к Матюхину Г. Г. "Проблемы кредитных денег при капитализме", то можно понять, что "кредитные деньги - это форма проявления денежного капитала и обслуживают они не обращение товара, а капитала, то выполнение ими функции меры стоимости осуществляется не только в сфере обмена, но и в сфере производства". А это означает, что в развитом рыночном хозяйстве цена формируется не только на рынке, но и в сфере производства, на рынке же присходит её окончательная корректировка. Цена товаров в таких условиях зависит от двух факторов: стоимости банкноты, которая определяется стоимостью представляемых ею товаров, и количеством банкнот в обращении; соотношением спроса и предложения на данный товар на рынке.

Функции денег как средства обращения. Как средство обращения (или обмена) деньги позволяют обществу избежать неудобств бартерного обмена. Деньги повсеместно и легко принимаются в качестве средства платежа. Это социальное изобретение позволяет платить призводителям особым товаром (деньгами), который в дальнейшем может быть использован для приобретения любого товара, имеющегося на рынке. Предоставляя удобный способ обмена товарами, деньги дают обществу возможность воспользоваться плодами региональной специализации и разделения труда в обществе. В отличие от первой функции, где товары идеально оцениваются в деньгах до начала их обращения, деньги при обращении товаров должны присутствовать реально. Особенностью денег как средства обращения является их реальное присутствие в обращении и мимолетность их участия в обмене, в связи с чем функцию средства обращения выполняют и неполноценные деньги -бумажные и кредитные. В настоящее время господствующее положение в денежном обращении заняли кредитные деньги: векселя, банкноты, чеки, банковские кредитные карточки.

Функция денег как средства платежа. Данная функция возникла в результате развития кредитных отношений в капиталистическом хозяйстве. В этом случае деньги используются при:

• продаже товаров в кредит, необходимость которой связана с неодинаковыми условиями производства и реализации товаров, разной продолжительностью их производства и обращения, сезонным характером производства;

• выплате заработной платы рабочим и служащим.

Следовательно, деньги выполняя функцию средства платежа, имеют свою специфическую форму движения, отличную от формы движения денег как средства обращения.

Если при функционировании денег как средства обращения имеет место встречное движение денег и товаров, то при их использовании в качестве средства платежа в этом движении имеется разрыв, т. е. покупая товар в кредит, должник дает продавцу долговое обязательство, которое будет оплачено только через определенный (оговоренный) срок.

Функция денег как средства накопления. Деньги, обеспечивая их владельцу право получения любого товара (услуги), становятся воплощением общественного богатства. Поэтому очевидно, что у людей возникает стремление к их накоплению и сбережению. Получая деньги в оплату за свою продукцию, люди создают некий запас. Этот запас может быть краткосрочным или долгосрочным.

Деньги выполняют функцию средства сбережения, так как позволяют это делать в наиболее удобной форме в связи с тем, что являются наиболее ликвидным товаром. Необходимо отметить, что в условиях инфляции это преимущество в определенной мере утрачивается и возникает необходимость обесценения денег.

По мере развития товарного производства значение функции денег как средства накопления и сбережения возрастало. Без накоплений и сбережений становилось невозможным осуществление процесса воспроизводства, т. е. стремление к получению большей прибыли заставляет предпринимателей не хранить деньги в виде сокровища, а пускать их в оборот.

Функция мировых денег. Эта функция денег возникла в докапиталистических формациях, но получила полное развитие с созданием мирового рынка. На этом рынке деньги сбрасывали "национальные мундиры", т. е. выступали в виде слитков золота (995-й пробы). Парижским соглашением 1867 г. единственной формой мировых денег было признано золото.

Валютные клиринги - это расчеты между странами на основе зачета взаимных требований с оплатой сальдо наличными деньгами. Валютные клиринги создавались в годы мирового экономического кризиса (1929-1933) и затем получили большое распространение в форме двусторонних и многосторонних клирингов ( Европейский платежный союз с 1950 по 1958 г.) появление котороых было вызвано обострением проблемы международной ликвидности , или способности страд оплачивать свои внешние обязательства. В результате 60% международных расчетов велось через валютные клиринги, которые к концу 60-х гг. были ликвидированы в большинстве заподно-европейских стран с введением конвертируемости валют.

В мире существуют различные системы денежного обращения, которые сложились исторически и закреплены законодательно государством. К важнейшим компонентам денежной системы относятся:

1) национальная денежная единица, в которой выражаются цены товаров и услуг;

2) система кредитных и бумажных денег, различных монет, которые являются законными платежными средствами в наличном обороте;

3) система эмиссии денег, т. е. законодательно закрепленный порядок выпуска денег в обращение;

4) государственные органы, ведающие вопросами регулирования денежного обращения.

В зависимости от вида обращаемых денег можно выделить два основных типа систем денежного обращения:

1) системы обращения металлических денег, когда в обращении находятся полноценные золотые и (или) серебряные монеты, которые выполняют все функции денег, а кредитные деньги могут свободно обмениваться на денежный металл (в монетах или слитках);

2) системы обращения кредитных или бумажных денег, которые не могут быть обменяны на золото, а само золото вытеснено из обращения.

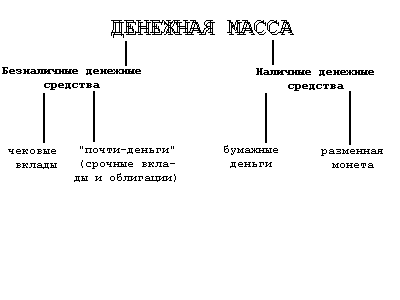

Выпуск как бумажных так и кредитных денег оказался в современных условиях монополизирован государством. Центральный банк, находящийся в собственности государства, иногда пытается компенсировать нехватку денежных накоплений путем увеличения денежной массы, эмиссии избыточных знаков стоимости. Денежная масса - это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которым располагают частные лица, институциональные собственники и государство. В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами (см. рисунок 1).

Рисунок 1. Структура денежной массы

Таким образом, структура денежной массы достаточно сложна и не совпадает со стереотипом, который сложился в сознании рядового потребителя, считающего деньгами прежде всего наличные средства - бумажные деньги и мелкую разменную монету. На деле доля бумажных денег в денежной массе весьма низка (менее 25%), а основная часть сделок между предпринимателями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов. В результате наступила эра банковских денег-чеков, кредитных карточек, чеков для путешественников и т. п. Эти инструменты расчетов позволяют распоряжаться денежными депозитами, т. е. безналичными деньгами. При оплате товара и услуги покупатель, используя чек или кредитную карточку, приказывает банку перевести сумму покупки со своего депозита на счет продавца или выдать ему наличные.

В структуре денежной массы выделяют такие совокупные компоненты, или, как их еще называют, денежные агрегаты, как М1, М2, М3, L, группирующие различные платежные и расчетные средства по степени их ликвидности, причем каждый их последующий агрегат включает в себя предыдущий.

М1 - это деньги в узком смысле слова, которые еще называют «деньгами для сделок», и они включают в себя наличные деньги (бумажные деньги и монеты), обращающиеся вне банков, а также деньги на текущих счетах (счетах «до востребования») в банках. Нужно заметить, что депозиты на текущих счетах выполняют все функции денег и могут быть спокойно превращены в наличные.

М2 - это деньги в более широком смысле слова, которые включают в себя все компоненты М1 + деньги на срочных и сберегательных счетах коммерческих банков, депозиты со специализированных финансовых институтов. Владельцы срочных вкладов получают более высокий процент по сравнению с владельцами текущих вкладов, но они не могут изъять эти вклады ранее определенного условием вклада срока. Поэтому денежные средства на срочных и сберегательных счетах нельзя непосредственно использовать как покупательное и платежное средство, хотя потенциально они могут быть использованы для расчетов. Замечу, что различие между М1 и М2 заключаются в том, что в состав М2 включены квази-деньги, которые, по крайней мере, затруднительно использовать для сделок, нелегко перевести в наличные.

Следующий агрегат М3 включает в себя М2 + крупные срочные вклады и суммы контрактов по перепродаже ценных бумаг.

Агрегат L состоит из М3 и коммерческих бумаг с определенными видами краткосрочных ценных бумаг.

|

|

|

Скачать 367.5 Kb.

Скачать 367.5 Kb.