ден рын. ДЕНЕЖНЫЙ+РЫНОК. Содержание Введение 2 Глава Денежный рынок 4

Скачать 367.5 Kb. Скачать 367.5 Kb.

|

2.2 Особенности денежного рынка в РоссииВ настоящее время в России денежный агрегат М2 рассчитывался как сумма следующих показателей: М2 = масса денег в обращении + сумма депозитов. В свою очередь, сумма депозитов равна средствам на счетах предприятий и вкладам населения в коммерческих банках плюс вклады населения в сбербанках (срочных и до востребования). Из Таблицы 1 видно, что денежная масса в обращении (денежный агрегат М2) на 1 января 1997 г. составила 97, 8 трлн руб. и по сравнению с 1 января 1996 г. увеличилась почти в 3 раза. Среднемесячный темп прироста составил 9, 5 %, при этом максимальными темпами денежная масса увеличивалась во втором квартале (16, 1%), а минимальными - в первом (5, 4%). Таблица 1 Россия. Денежная масса в 1996 г. (трлн руб.)

* - наличные деньги в обращении вне банковской системы. В структуре денежной массы наибольший удельный вес составляли наличные деньги в обращении. Так, на конец года в денежной массе наличные деньги занимали 37%, средства на расчетных счетах предприятий и организаций - 31%, вклады и депозиты - 32%. Следует отметить, что за 1996 г. удельный вес налично-денежной составляющей денежной массы сократился с 40 до 37%, а доля вкладов значительно выросла - с 24 до 32%. Среднемесячный темп роста наличных денег составлял 9%, в то время как безналичная составляющая увеличилась в среднем на 10% в месяц. Скорость обращения денег, рассчитываемая как отношение номинального валового внутреннего продукта к объему денежной массы, находящейся в обращении, снизилась к концу 1996г. по сравнению с концом 1995 г. на 0, 3 оборота и составила 10, 7 оборота. На протяжении 1996 г. она не была стабильной: если в первом полугодии этот показатель в среднем равнялся 11 оборотам, то во втором - 9, 5. Определяющими факторами роста денежной массы в 1996 году по-прежнему были кредиты банковской системы экономике и Правительству. На сегодняшний день главной особенностью денежной массы в России является то, что около 50% ее составляет доллар и другая иностранная валюта. А сохраняющаяся высокая степень интеграции иностранной валюты во всю денежно-кредитную систему страны приводит к использованию валютного курса в качестве критерия хозяйственной деятельности и средства тезаврации даже населением и предприятиями, далекими от внешнего рынка. Все это негативно влияет на нашу денежную единицу - рубль, значительно ослабляет его позиции по сравнению с другими денежными единицами. Участие Центрального банка РФ в формировании денежной массы характеризуется объемом и динамикой денежной базы и источников ее формирования. Денежная база в широком определении, включающая наличные деньги в обращении и в кассах коммерческих банков, средства в фонде обязательных резервов и на корреспондентских счетах коммерческих банков в Центральном банке РФ, возросла в 2, 8 раза в 1996 г. против 5, 2 раза в 1995 г. (см. таблицу 2) Наибольший удельный вес в структуре денежной базы составляют наличные деньги в обращении с учетом касс коммерческих банков. Их доля к концу 1996 года составила 62, 0% против 62, 6% к концу 1995 г. Доля остатков на корреспондентских счетах банков в денежной базе сократилась с 25, 2% в начале года до 21, 8% в конце. Совокупные резервы коммерческих банков на 1 января 1997 г. составили 25, 1 трлн руб., увеличившись с начала года в 2, 8 раза. Обязательные резервы банков, депонируемые в Центральном банке РФ, увеличились за год в 3, 7 раза и составили на конец года 10, 0 трлн руб. В 1996 г. для более эффективного воздействия на темпы роста денежной массы Банк России осуществлял контроль за динамикой денежной базы в узком определении, включающей наличные деньги в обращении и в кассах коммерческих банков, а также средства в фонде обязательных резервов. С этой целью были установлены ежеквартальные лимиты прироста чистых внутренних активов органов денежно-кредитного регулирования, в том числе - чистого кредита расширенному правительству. Таблица 2Денежная база и ее структура (трлн. руб.)

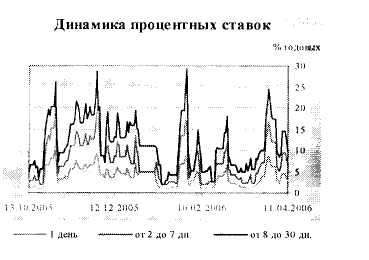

Соответственно величина чистых внутренних активов на конец 1996 г. была определена в размере 52, 5 трлн руб., а чистого кредита расширенному правительству - 51, 6 трлн руб. Фактическое значение показателя по чистым внутренним активам на протяжении всего 1996 года не превышало установленного ориентира и на 1 января 1997 года составляло 45, 3 трлн руб. В то же время кредит расширенному правительству, начиная с середины третьего квартала, превышал установленные ограничения и в целом за 1996 год составил 67, 3 трлн руб. Итак, за 1996 год денежная база в узком определении выросла в 2, 9 раза и составила на 1 января 1997 года 48, 2 трлн рублей. Мультипликатор, рассчитанный как отношение денежной массы к денежной базе в узком определении, на протяжении года не изменялся и был равен 2, 0. Стабильность мультипликатора объясняется, в основном, сохранением практически на неизменном уровне доли наличных денег в денежной массе.  Спрос на рубли оставался сегодня на высоком уровне. Ставки по овернайтам составили около 5% годовых. При этом, объем ликвидности в распоряжении банков увеличился. Объем совокупных остатков на корсчетах и депозитах банков в ЦБ РФ вырос на 31,5 млрд. руб. и составил 409,2 млрд. руб. Остатки на корсчетах выросли на 24.5 млрд. рублей, до 331.4 млрд. рублей. Объем остатков на депозитах в ЦБ увеличился на 7 млрд. рублей до 78 млрд. рублей. Возможно, рост депозитов связан с повышением ЦБ ставок привлечения средств у банков, осуществляемый в рамках программу по стерилизации избыточной ликвидности (для снижения инфляции). Проводимая в России денежно-кредитная политика направлена на обеспечение внутренней и внешней стабильности национальной валюты. Стабильно низкий уровень инфляции является условием для достижения устойчивого экономического роста, который позволит значительно повысить уровень жизни населения. В 2006 году, как и в 2005 году, денежно-кредитная политика будет осуществляться в условиях сильного влияния внешнеэкономических факторов конъюнктурного характера, продолжения структурных реформ, которые оказывают влияние на инфляционные процессы и на распределение денежных потоков, а также активного применения Правительством Российской Федерации мер по ограничению инфляции. Цены на энергоносители на внешних рынках остаются на высоком уровне уже длительное время, и в 2006 году в целом не предполагается их значительного снижения. Соответственно, данный фактор продолжит оказывать воздействие на динамику внутреннего спроса и общий уровень цен в экономике России. В этих условиях Банк России и Правительство Российской Федерации при выборе путей снижения инфляции будут учитывать ограничения, связанные с необходимостью обеспечения высокого экономического роста, повышения технической и ценовой конкурентоспособности отечественных производителей, ощутимого повышения уровня жизни населения и обеспечения долгосрочной устойчивости государственных финансов. На данном этапе решение этих задач требует применения режима управляемого плавающего валютного курса, который позволяет при учете фундаментальных факторов формирования валютного курса корректировать темпы его изменения в соответствии с целями экономической политики. Так, высокое положительное сальдо текущего счета платежного баланса ведет к укреплению рубля, которое обеспечивает ограничение роста внутренних цен. В то же время Банк России ограничивает темп укрепления рубля, помогая поддержанию конкурентоспособности российских товаров на внешнем и внутреннем рынках. При этом Банк России, сглаживая динамику валютного курса, снижает риски неопределенности на финансовых рынках и способствует решению задачи стабильного развития экономики. В то же время степень влияния Банка России на динамику курса рубля в условиях сильного платежного баланса ограничена. Банк России может воздействовать на нее только в той мере, в какой это не противоречит главной цели денежно-кредитной политики - снижению инфляции. Кроме того, предполагаемое использование режима инфляционного таргетирования потребует в течение ближайших лет отладить механизм, позволяющий минимизировать присутствие Банка России на внутреннем валютном рынке и перейти к режиму свободно плавающего валютного курса. Важным для выполнения целевого ориентира по инфляции является строгое соблюдение установленных предельных уровней изменения цен на продукцию и услуги естественных монополий, поскольку возможности Банка России в снижении инфляции мерами денежно-кредитной и курсовой политики при росте монопольных и административно регулируемых цен ограничены. Опыт последних лет показывает, что достижение целевого ориентира по инфляции возможно только путем реализации комплекса согласованных мер в области денежно-кредитной, бюджетной, тарифной и структурной политики Правительства Российской Федерации. Определяющее влияние на условия проведения денежно-кредитной политики оказывает Стабилизационный фонд Российской Федерации (далее - Стабилизационный фонд). Стабилизационный фонд, концентрируя дополнительные доходы, связанные с добычей и экспортом нефти и других энергоносителей, при высокой конъюнктуре обеспечивает стерилизацию значительной части избыточной ликвидности и в настоящее время является одним из основных факторов ограничения роста потребительских цен. Выбранный режим валютного курса, сохранение существенной роли регулируемых цен в динамике индекса потребительских цен, неустойчивые процессы замещения валют в портфелях активов, неустойчивые лаги между динамикой денежного предложения и показателями инфляции определяют низкую эффективность использования в качестве промежуточного целевого ориентира темпов прироста денежной массы. Хотя операционная процедура денежно-кредитной политики учитывает показатели денежной программы, динамика денежных агрегатов становится лишь ориентиром и важной характеристикой текущих монетарных условий и среднесрочного тренда инфляции, а прогнозные границы прироста денежной массы не являются жестко заданными. Важнейшей задачей является развитие внутреннего финансового рынка. Без полноценного финансового рынка невозможно достижение полной конвертируемости рубля - снижается эффективность реализации денежно-кредитной политики и уменьшается действенность процентных ставок. В этих условиях возможности процентной политики Банка России ограничены. Инструменты процентной политики носят характер скорее стабилизационных инструментов, то есть ограничивают, а не формируют стоимость денег в экономике. Перед Банком России стоит важная задача по расширению возможностей использования кредитными организациями инструментов рефинансирования. При существующей в настоящее время структурной и временной неравномерности в образовании свободной ликвидности это позволит повысить роль процентной ставки в механизме реализации денежно-кредитной политики. Из оценки складывающейся к настоящему времени ситуации следует, что итоги 2005 года могут осложнить стартовые условия для достижения основной цели денежно-кредитной политики в 2006 году. При существующих лагах рост денежной массы во второй половине года сказывается на инфляции следующего года. В этой связи расширение временного горизонта формирования денежно-кредитной политики и установление среднесрочных (трехлетних) целевых ориентиров по приросту потребительских цен послужит обеспечению последовательности макроэкономической политики и формированию позитивных ожиданий населения и предприятий. Стратегия денежно-кредитной политики, ориентированная на среднесрочную перспективу, расширит возможности маневра в случае непредвиденных изменений внешне- и внутриэкономических факторов конъюнктурного характера. В рамках этой стратегии Банк России совместно с Правительством Российской Федерации ставит своей целью снизить инфляцию к 2008 году до 4-5,5% в соответствии с основными параметрами разработанных Правительством Российской Федерации сценарных условий социально-экономического развития Российской Федерации на 2006 год и на период до 2008 года. При этом на 2006 год ставится цель снизить инфляцию до 7-8,5%.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||