Содержание введение 2 Глава Теоретический аспект таможенных платежей

Скачать 2.5 Mb. Скачать 2.5 Mb.

|

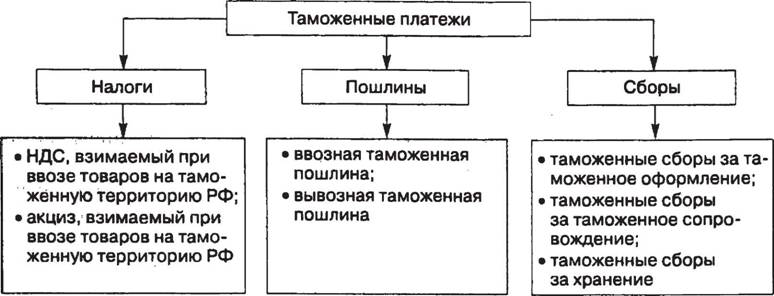

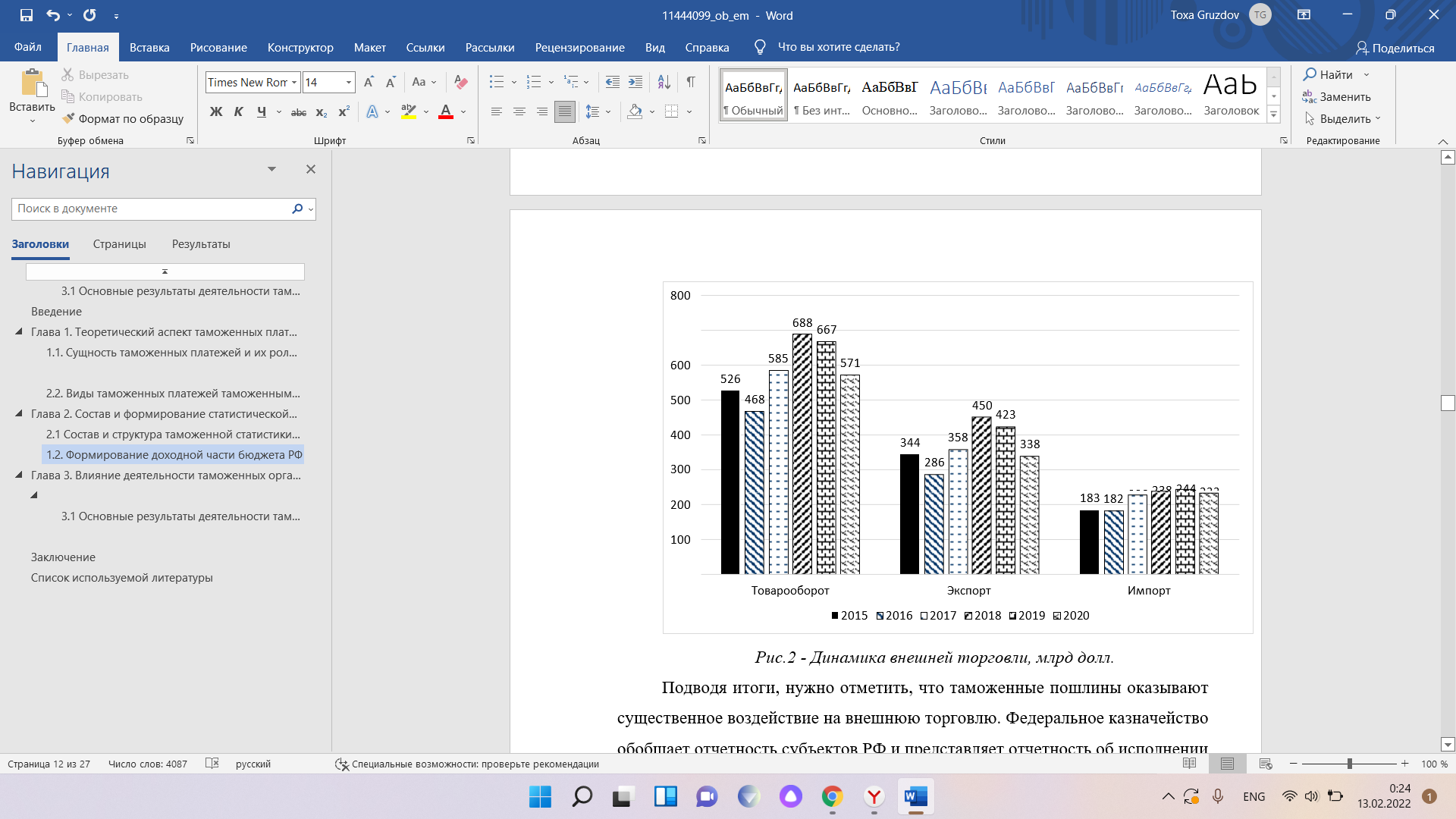

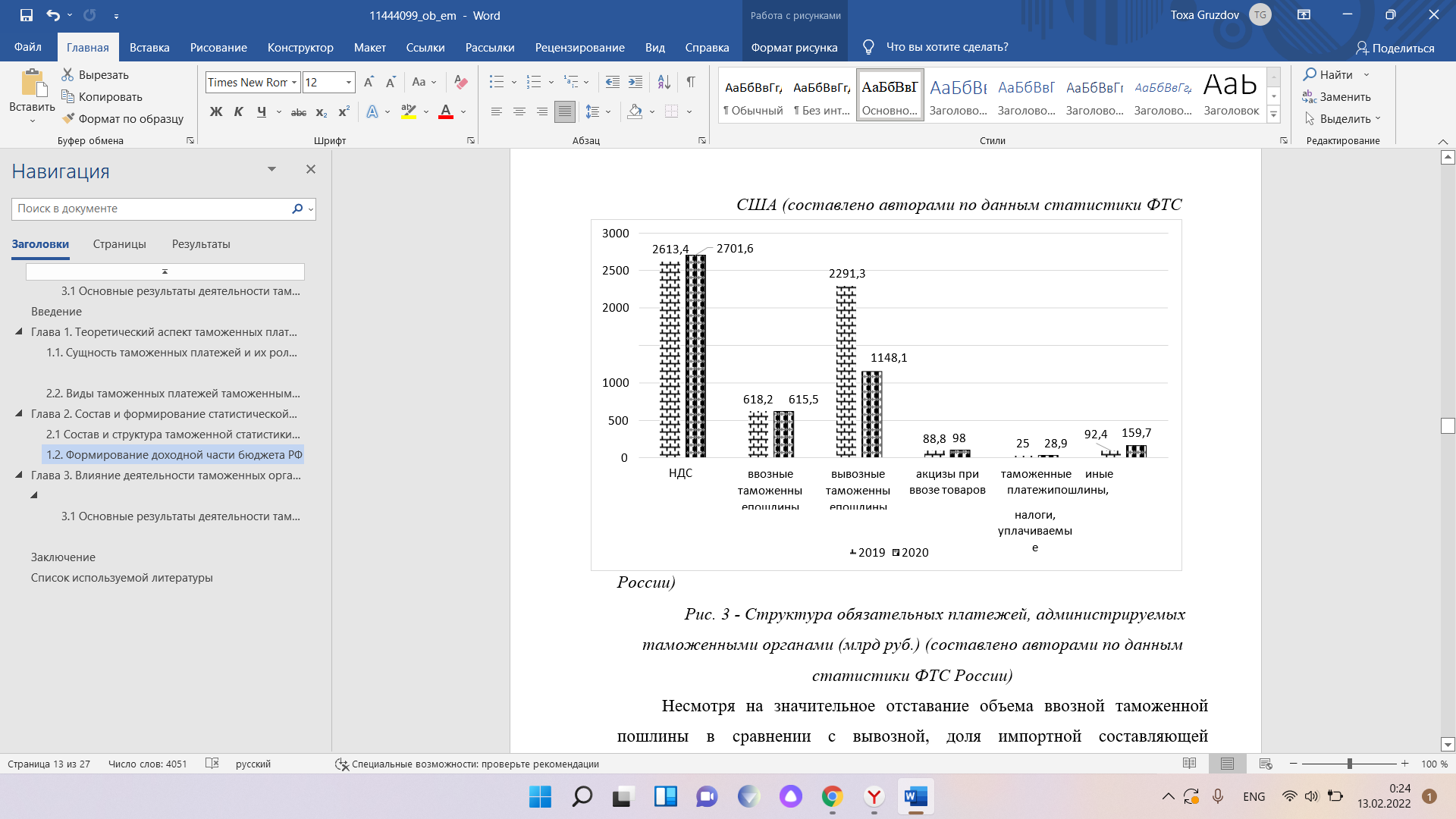

СОДЕРЖАНИЕВведение 2 Глава 1. Теоретический аспект таможенных платежей 4 1.1. Сущность таможенных платежей и их роль в статистике 4 1.2. Виды таможенных платежей таможенными органами 6 Глава 2. Состав и формирование статистической части таможенными органами РФ 12 2.1 Состав и структура таможенной статистики в федеральном бюджете 12 2.2. Формирование доходной части бюджета РФ 17 Глава 3. Влияние деятельности таможенных органов на статистику 24 3.1 Основные результаты деятельности таможенных органов России по обеспечению устойчивого экономического роста24 3.2 Проблемы и перспективы развития таможенного дела в РФ 30 Заключение 35 Список использованной литературы 36 ВведениеАктуальность темы обусловлена тем, что таможенные платежи являются основным источником пополнения федерального бюджета страны. Среди прочих источников лидирует роль таможенных платежей. А чтобы обеспечить постоянное пополнение федерального бюджета через эту систему, необходимо структурировать и качественно проработать всю систему таможенных пошлин и платежей, начиная с государственных органов Российской Федерации (ФТС, ФНС и др.) и заканчивая субъектами налогообложения (юридические и физические лица). Уплата таможенных пошлин - одно из основных условий перемещения транспортных средств и товаров через границу Российской Федерации. Эта концепция основана, прежде всего, на законном поведении лиц, участвующих во внешнеторговых операциях. Отсутствие законности в действиях субъектов может привести к юридической ответственности, которая является критерием для выделения финансовых ресурсов, взимаемых в сфере таможенного дела. При перемещении товаров через Государственную границу России взимаются таможенные сборы. Их размеры зависят от типа и категории товара, а также от страны-производителя. Расчет таможенных платежей осуществляется в соответствии с Федеральным законом «О таможенном тарифе». Таможенные пошлины и сборы - это разные виды платежей, определение которых можно найти в Таможенном кодексе. Таможенные пошлины могут быть отнесены к налогам, и это федеральный налог, поскольку установление и взыскание таможенных пошлин осуществляется Федеральным Собранием Российской Федерации. Это фиксированный налог, поскольку действующим законодательством он закреплен как источник доходов федерального бюджета; это косвенный налог, то есть налог на потребление, поскольку в конечном итоге он уплачивается потребителем товаров, в стоимость которых он включен. Предмет исследования - функционирование таможенной пошлины как основного инструмента таможенно-тарифного регулирования. Объект исследования - государственное регулирование внешнеторговой деятельности Цель исследования - рассмотрение ключевых теоритических и практических аспектов в области применения таможенной пошлины как экономического инструмента таможенно-тарифного регулирования внешнеэкономической деятельности. В связи с этим были поставлены следующие задачи: Рассмотреть состав и структуру Федерального бюджета РФ Проанализировать формирование доходной части бюджета Описать сущность таможенных платежей Рассмотреть виды таможенных платежей Провести анализ влияния таможенных платежей на формирование доходной части федерального бюджета. Изучить роль особой пошлины в формировании бюджета РФ При написании данной работы использовались методы научного исследования и сравнений. Работа состоит из введения, основной части, заключения и списка используемой литературы. Глава 1. Теоретический аспект таможенных платежей1.1. Сущность таможенных платежей и их роль в статистикеВ случае регистрации импортного контракта взимается только два вида оплаты - пошлина и сбор. В такой ситуации процедура проведения операции значительно упрощается за счет сокращения пакета необходимых документов. Следует иметь в виду, что льготы и квоты могут применяться при расчете общей стоимости услуг. Определенные скидки применяются к определенному типу продукта или стране-экспортеру. Российское законодательство выделяет вид таможенных платежей, которые не являются налоговыми. Для их исключения используется положение о том, что данные виды платежей не указаны в статье 13 НК РФ. Таковыми являются таможенные пошлины и таможенные сборы, уплата которых регулируется Таможенным кодексом ЕвропейскоАзиатского экономического Союза. В современном бухгалтерском учете считается, что отражать суммы таможенных пошлин и сборов на счете 68 нецелесообразно. На данном счете происходит обобщение информации по произведенным расчетам операций с дебиторами и кредиторами, которые не указаны в пояснениях к группе счетов 65-70. Для грамотного отражения операций с таможенными пошлинами и сборами используется счет 76 «Расчеты с различными дебиторами и кредиторами» со субсчетами второго и более высокого порядка [2]. Все таможенные платежи можем представить в виде схемы 1. Схема 1. Виды таможенных платежей  Рис. 1 - Виды таможенных платежей В процессе осуществления учета таможенных платежей необходимо особое внимание обратить на процесс приобретения материально-производственных запасов (далее – МПЗ). Фактическими затратами считаются таможенные пошлины и иные платежи, которые выступают как связанные непосредственно с процессом приобретения материальнопроизводственных запасов. Поэтому те таможенные пошлины и сборы, которые уплачены в процессе импорта МПЗ в бухгалтерском учете должны включаться в первоначальную стоимость активов, которые были приобретены [2]. Основные процедуры: [2] Понятие процедуры - одно из основных понятий таможенного права, которое включает в себя различные виды процедур. Прежде чем приступить к оформлению и оплате всех счетов, следует ознакомиться с основными типами и понять, к какой группе относится ваш товар. Ведь от этого напрямую будет зависеть окончательная стоимость пошлины на перевозимые товары, в зависимости от того, какое вы лицо, юридическое или физическое. Принимая это во внимание, многие развивающиеся страны в целях оздоровления своей национальной экономики стремятся повысить уровень переработки экспортируемого сырья, что приводит к удорожанию его. 2.2. Виды таможенных платежей таможенными органамиНа сегодняшний день таможенные пошлины являются одними из самых прибыльных доходов федерального бюджета, с их помощью государство может регулировать внешний и внутренний секторы экономики. [1]. Источники права Российской Федерации находятся в постоянной динамике, непрерывно изменяются и совершенствуются, как и само законодательство в области таможенного права [2]. Для понимания ставок таможенных пошлин необходимо обратиться к следующим документам: например, Закон «О таможенном тарифе» устанавливает нормы таможенных пошлин, а ТК ЕАЭС рассматривает их уплату: 1. Наличные; 2. Банковские гарантии; 3. Поручительства; 4. Залог. Таможенный кодекс ЕАЭС фиксирует виды таможенных пошлин, в которые входят ввозные и вывозные таможенные пошлины. Экспортные таможенные пошлины устанавливаются для регулирования цен на определенные товары на мировом и внутреннем рынках, а также для ограничения вывоза товаров с территории Российской Федерации [3]. Помимо вышеперечисленного, к видам таможенных пошлин также относится налог на добавленную стоимость (НДС) (принимается при ввозе товаров на таможенную территорию ЕАЭС) и является формой взыскания в бюджет части прибавочной стоимости. товаров, в соответствии с налоговыми ставками [5]. Таможенные пошлины, входящие в состав видов таможенных платежей, по своей сути отличаются от налогов, они представляют собой плату за оказываемые таможенными органами услуги, размеры которых соответствуют стоимости оказываемых услуг, согласно правилам Киотской конвенции. Подводя итоги, важно отметить, что баланс в проведении протекционистской политики тесно связан с таможенно-тарифной политикой, сущностью и стратегией ее регулирования, прежде всего для обеспечения контроля в области экономической безопасности государства, которая является безусловно, приоритет в условиях бурного развития и изменчивых составляющих в сфере таможенного регулирования. Глава 2. Состав и формирование статистической части таможенными органами РФ2.1 Состав и структура таможенной статистики в федеральном бюджетеГоворя о федеральном бюджете Российской Федерации, необходимо различать правовое и экономическое понимание этого термина. Бюджет - это экономическая категория, стабильная социальная связь. Федеральный бюджет России можно охарактеризовать как общественные отношения, связанные с формированием и дальнейшим использованием федеральными органами власти данного финансового фонда. [7] Также за счет средств федерального бюджета в России формируется большая часть платежного спроса - из него выплачиваются большие суммы заработной платы, закупаются услуги и товары, производятся капитальные вложения. Однако сложность обеспечения ФТС России безопасности в значительной степени обусловлена обязательствами, связанными с присоединением Российской Федерации к Киотской конвенции,3 ориентированной на создание условий, благоприятствующих международной торговли, на основе упрощения и ускорения таможенных процедур. Они обеспечиваются путем применения ряда методов – управление рисками, стандартизация и унификация, использование информационно-коммуникационных технологий. Учитывая двойственный характер деятельности ФТС России, гармонизация задач, определенных данной конвенцией пока еще не достигнута. Стратегия развития таможенной службы4 призвана консолидировать ее усилия в целях защиты экономических потребностей, удовлетворение которых обеспечивает реализацию стратегических приоритетов Российской Федерации. Целевыми ориентирами определены: содействие развитию международной торговли, рост товарооборота, вместе с тем, полнота и правомерность взимания таможенных платежей, обеспечение безопасности Российской Федерации. На сегодня, проблемой по реализации целевых ориентиров является сложная инфраструктура ФТС России, по сравнению с мировой практикой обеспечивает еще недостаточную эффективность, как для Российской Федерации, так и для участников международной торговли. В информационно-коммуникационных технологиях контроля более 40 тыс. действующих профилей риска, установленных ФТС России, из них 85% являются стоимостными. В Российской Федерации все ставки таможенных пошлин установлены на основании Федерального закона «О таможенном тарифе». Они будут зависеть от категории и вида товара, государства, где произведён товар, и при учёте всех условий, которые будут определять использование специальных категорий и видов таможенных пошлин. На основании того направления, в отношении которого используются таможенные пошлины, они могут быть представлены следующими видами: Импортные или вывозные пошлины. Эти пошлины применяются достаточно часто в Российской Федерации, а также в рамках международного сообщества. Практика показывает, что присутствуют особенные виды таможенных пошлин, которые также необходимо охарактеризовать: Специальные таможенные пошлины могут применяться как инструмент защиты от ввоза на территорию Российской Федерации тех товаров, которые могут нарушать баланс и целостность экономической системы. Антидемпинговые пошлины направлены для обеспечения защиты внутреннего рынка от импортных товаров. Товары удерживаются до внесения залоговых сумм обеспечения в повышенном размере, что влечет существенные прямые расходы участника международной торговли. Основной причиной такого подхода становится то, что технологии таможенного контроля фактически основаны на постулате о том, что первичная оценка правильности заявленной стоимости товара должна осуществляться до его выпуска. 1.2. Формирование доходной части бюджета РФПоложения закона об утверждении федерального бюджета на следующий год предполагают возможность его передачи в местные бюджеты и бюджеты субъектов федерации. [2] На доходную часть госбюджета влияет шаткая позиция рубля. Другие эксперты объясняют оптимизм правительства совершенно другими причинами. Например, Людмила Пронина, занимающая должность профессора кафедры экономики и финансов госсектора РАНХиГС, считает, что прогноз Минфина по росту доходов вполне реалистичен. Но вероятность его исполнения она объясняет доходами от налогообложения от добычи полезных ископаемых, которые Минфин заложил в размере 200 млрд в 2018 и 2019 годах. Второй причиной она называет возможное повышение акцизов. Следует сделать вывод, согласно действующей нормативно-правовой базе Российской Федерации, только правительство страны может разрабатывать федеральный бюджет. Формирование проекта начинается не позднее, чем за десять месяцев до начала следующего финансового года. А вот как сложно он формируется и как сложно его реализовать следует разобраться подробнее. На следующей отчетной стадии, после завершения текущего финансового года, а по сути дела на третий год работы с одним и тем же бюджетом, наступает стадия составления и утверждения отчета об исполнении бюджета, который к этому времени уже именуется прошлым годом. Контрольно-счетные органы по результатам проверки после анализа достоверности представленных показателей и эффективности деятельности органов власти по исполнению бюджета готовят заключения по отчету об исполнении бюджета. Сезонные таможенные пошлины могут применяться в отношении тех товаров, объёмы производства и продажи которых существенно изменяются в течении всего периода времени. Подобные таможенные пошлины часто используются в отношении сельскохозяйственной продукции. Анализируя таможенные тарифы, нужно отметить, что они могут обладать достаточно сложной структурой, и в них отмечаются необходимые вставки исходя из выделенных тарифных квот, компенсаций или иных категорий сборов. Соответственно, импортная таможенная пошлина выступает одним из самых эффективных и традиционных инструментов в организации торговой политики. Одним из основных направлений, по которым оценивается деятельность Федеральной таможенной службы России в рамках содействия экономическому росту (национальный стратегический приоритет), являются условия таможенного администрирования при осуществлении внешнеэкономической деятельности. Это обстоятельство особенно важно, так как в структуре таможенных платежей объем вывозных (вывозных) таможенных пошлин имеет приоритет над ввозными пошлинами, поскольку в экспорте преобладает сырье, при вывозе которого уплачиваются обязательные платежи в федеральный бюджет Российской Федерации. Российская Федерация. Этот факт хорошо виден из рисунка 3, отражающего преобладание вывозных таможенных пошлин, объем которых за 2020 год сократился почти вдвое и составил 1 148,1 млрд рублей. (ввозная таможенная пошлина - 615,5 млрд руб.) (поэтому почти двукратный перевес). В результате доля вывозных таможенных пошлин в общем объеме таможенных платежей в 2020 году составила 24,2%, импортных – 12,9%.  Рис.2 - Динамикавнешнейторговли,млрддолл. Резюмируя, следует отметить, что тарифы оказывают значительное влияние на внешнюю торговлю. Федеральное министерство финансов обобщает отчеты субъектов Российской Федерации и представляет отчет об исполнении консолидированного бюджета Российской Федерации в Министерство финансов для подготовки отчета и отчета об исполнении бюджета Российской Федерации. российское правительство. Российская Федерация.  Рис. 3 - Структура обязательных платежей,администрируемых таможеннымиорганами(млрдруб.)(составлено авторамиподаннымстатистикиФТСРоссии)  Несмотря на значительное отставание суммы импортных тарифов от экспортных, доля вычитаемых импортных коэффициентов, управляемых Таможенной службой Российской Федерации, в доходной части федерального бюджета Российской Федерации в 2020 г. составляет экспортный коэффициент (72,5% и 24,2% (2019 г.). -58,4% и 40,0%) соответственно (рис. 4). Рис.4 - Динамика и структура перечислений администрируемыхФТСРоссиидоходовфедеральногобюджетав2019–2020годах(составлено авторамиподаннымстатистикиФТСРоссии) Пандемия COVID-19 привела к преобладанию особых условий ведения бизнеса в 2020 году, и представленная динамика не может принять окончательного решения. За анализируемый период взыскано просроченных платежей по таможенным пошлинам и штрафам на 23,9 млрд рублей, выполнено информационное обслуживание лицевых счетов для повышения оперативности и оперативности взыскания. В частности, достигнута автоматизация процесса, связанного с исправлением многих фактов. Неуплата или неполная уплата таможенных платежей. Уведомлять участников внешнеэкономической деятельности о факте неуплаты или неполной оплаты тарифов. Примите меры по взысканию долга. Глава 3. Влияние деятельности таможенных органов на статистику3.1 Основные результаты деятельности таможенных органов России по обеспечению устойчивого экономического ростаВ целях содействия экономическому росту (т. е. экономической составляющей национальной безопасности) таможенное администрирование имеет первостепенное значение в обеспечении максимально благоприятных условий для участников внешнеэкономической деятельности при полном соблюдении национальных интересов. На рисунке 5 показаны наиболее актуальные разделы программы развития на сайте Таможенной службы Российской Федерации (https://customs.gov.ru/). Кроме того, в настоящее время выбираются две стратегии одновременно. : Стратегия развития таможенной службы Российской Федерации до 2020 г. и Стратегия развития таможенной службы Российской Федерации до 2030 г. Это связано с фактами в рамках стратегии развития Таможенной службы Российской Федерации до 2020 года. , Некоторые мероприятия не выполняются в полной мере по объективным причинам (особенно организация обмена информацией между физическими лицами относительно пересечения границы Российской Федерации (ст. 14 Плана)).  Рис. 5 - Программы развития ФТС России(составленоавторамипоhttps://customs.gov.ru/) Все программы, представленные на рисунке 5, касаются развития цифровизации таможенных органов России, углубления взаимодействия федеральных органов власти (ФОИВ), условий ведения внешнеэкономической деятельности и продвижения бизнеса, цель – развитие. Следует отметить, что в рамках реализации в этой сфере уже введены в действие многие нормативные документы, в том числе дорожная карта «улучшение». Таможенное администрирование»6, меры поддержки экспорта 7 и др. Показано на рисунке 6.  Рис. 6 - Ключевые показатели «10 шагов навстречу бизнесу»КомплекснойпрограммыразвитияФТСРоссиинапериоддо2020года(составленоавторами поданнымhttps://customs.gov.ru/) В 2020 году Таможня Российской Федерации реализовала ряд мер, направленных на упрощение и улучшение условий ведения бизнеса в Российской Федерации. Большинство мероприятий были организованы — личные или технические (в рамках расширения использования цифровых технологий). Ярким примером организационных мероприятий последних лет является формирование электронной таможни и собственно управляемой таможни (на российском участке таможенной границы ЕАЭС). Одной из наиболее актуальных задач в условиях цифровизации является разработка систем управления рисками (СУР). Таким образом, улучшение использования СУР может характеризовать долю эффективного таможенного управления, которая имеет тенденцию к увеличению (28,2% в 2019 г. против 33,8% в 2020 г.). Эффективность применения всех мер, направленных на минимизацию риска, за анализируемый период возросла до 50,1 (для сравнения значение в 2019 году составило 48,1%), а также процесса выявления рисков, автоматизация достигла уровня 90% (2019-85%). В результате, как свидетельствуют данные, представленные на рис. 7, организации, отнесенные к категории низкого риска, обеспечат 83% всех таможенных платежей и выдадут 75% всех товарных деклараций (ТД) в 2020 г. (81% и 67% в 2019 г. для сравнения). Вектор движения интереса может косвенно обозначать бумаги о сближении привычек и бизнеса, расширении уровня диалога, переходе к взаимовыгодному сотрудничеству.  Рис.7 - Соотношение количества оформленных ДТ и сумм перечисленных в федеральный бюджет таможенных платежей организациями низкого, среднего и высокого уровня риска в 2020 г. (составлено авторами по данным статистики ФТС России) На рис. 8 показаны избранные результаты тематического подхода в рамках СУР – доля DT для продуктов с отдельными мерами минимизации риска. + Рисунок 8 показывает, что операторы с низким уровнем риска относительно часто не используют ту или иную форму таможенного управления. Поэтому развитие СУР является фактором улучшения бизнес-среды при сохранении эффективности контрольных функций.  Рис. 8 - Результаты субъектно-ориентированного подхода в рамках СУР.Доля ДТ на товары с отдельными мерами по минимизации рисков. В скобках указаноколичествоорганизаций,отнесенных ктойилиинойкатегориириска(составлено авторамиподаннымстатистикиФТСРоссии) Приведенные выше отдельные результаты функционирования СУР демонстрируют развитие тематического подхода к участникам внешнеэкономической деятельности с целью расширения благоприятных условий для осуществления внешнеэкономической деятельности. В конечном итоге эта работа направлена на обеспечение устойчивого экономического развития в рамках создания условий для реализации национальных интересов России и достижения связанных с этим целей. Еще одним важным направлением, предоставляемым российскими таможенными службами для поддержки устойчивого экономического развития страны, является защита интересов правообладателей и недопущение поступления на российский рынок контрафактных товаров (особенно Основы формирования «экономики знаний»). Основным средством в данном случае является ТРУА (таможенный учет объектов интеллектуальной собственности) в ведении Таможенной службы РФ (на 31.12.2020 в ТРУИС 5401 объект интеллектуальной собственности)... В 2020 году российскими таможенными органами будет выпущено 13,3 млн единиц контрафактных товаров (11,9 млн единиц в 2019 году), включая стадию таможенного декларирования (70%) и стадию постменеджмента (таможенное оформление после выпуска продукции). -20% от общего количества обнаруженной контрафактной продукции. В результате предотвращен ущерб в размере 4,7 млрд рублей (8 млрд рублей в 2019 году), который мог возникнуть у правообладателей в связи с введением товаров в гражданский оборот. Поэтому важное место в системе обеспечения экономических интересов России (неотъемлемая часть национальных интересов) занимает российская федеральная таможня, а ее эффективность заключается в расширении взаимодействия (как с органами власти), которое в последнее время возрастает). 3.2 Проблемы и перспективы развития таможенного дела в РФ Основными вопросами, связанными с развитием таможни, являются: Вопросы легального снабжения. Недостаточное информационное обеспечение при построении логистической системы. Уровень взаимодействия государственных институтов при осуществлении внешнеэкономической деятельности остается низким. Не в полной мере развита система подготовки и переподготовки должностных лиц таможенных органов Российской Федерации, особенно специалистов в области управления и менеджмента. Уровень коррумпированности таможенных органов Российской Федерации остается высоким. Наличие этих проблем приводит к неэффективности таможенного администрирования, недобросовестной конкуренции, проникновению на российский рынок некачественного импорта и другим негативным явлениям. Одной из самых заметных (в прямом смысле) проблем в российских таможенных органах является очередь большегрузных автомобилей на пути к таможне. Среднегодовые потери российской экономики из-за остановок грузовиков на границе оцениваются более чем в 15 миллиардов рублей в год. Такие данные, предоставленные Минтрансом РФ, привел вице-премьер Сергей Иванов в издании «Правительственное время Совета Федерации». Он сообщил, что за один час простоя грузовиков на границе, по расчетам Федеральной таможни, убыток перевозчика составляет не менее 0,04% от стоимости товара, что является суммарной задержкой. объем экспорта страны снизится на 1%. портал автоновости. «Это большой показатель», — сказал С.Иванов. «Это реалии, и именно с их учетом сегодня формируется наша пограничная политика», — добавил он. Вопросы легального снабжения можно решить с помощью предварительной электронной информации – что, в каком количестве, когда и через какую границу импортер. На мой взгляд, основной вопрос заключается в реализации таможней несвойственной ей функции финансового управления. С точки зрения здравого смысла, таможня должна обеспечить отсутствие контрабанды оружия, наркотиков, токсических веществ или запрещенных наркотиков. Конечно, таможня должна следить за выполнением мер защищенной торговли, введенных правительством. В нашей стране таможня всегда участвует в управлении продажными ценами и расследовании подозрительных предприятий и планов. Анализ – бесспорная черта, особенно когда имеется большой объем числовой информации. Эту информацию просто необходимо передать в налоговую инспекцию, где она соотносится с дальнейшим движением товар-деньги-товар и нужна для управления налоговыми платежами. Участники внешнеэкономической деятельности используют серую схему до тех пор, пока есть дневной бизнес, незаконная монетизация и вывод капитала. Это позволяет значительно завышать и скрывать свою прибыль. И если налоговая система заблокирует эти возможности, то вариант «оптимизации» на таможне отпадет из-за нарушения соотношения польза/риск. Работать официально будет дешевле и выгоднее. Вопрос взаимодействия государственных учреждений при осуществлении торговых операций неоднократно обсуждался представителями транспортной отрасли, но серьезных изменений пока не вызвал. В качестве примера решения этой проблемы можно использовать таможенные мероприятия, происходящие в настоящее время в портах Германии. Таможенные органы досматривают 1-2% (до 3%) контейнеров в порту, а остальные контейнеры остаются без досмотра. При этом прохождение через порт осуществляется в электронном виде с использованием электронного обмена данными. Вопрос квалификации кадров во всех сферах деятельности, в том числе и в таможенных органах, стоит в нашей стране очень остро. В европейских странах давно практикуется концепция непрерывного обучения в КПО. В высших учебных заведениях ведется постоянная работа по переподготовке кадров. Наша задача – адаптировать российское высшее образование к КПО. Для этого первый шаг в построении партнерства с таможенными органами должен начинаться с анализа текущего состояния квалификации персонала с учетом потребностей и ожиданий работодателей. Во-вторых, обеспечить переход от временного обучения к систематическому обучению персонала и постоянному обмену информацией и опытом. Также необходимо внедрить практику повышения качества и содержания обучения, пересмотреть учебные планы и рабочие программы профильных направлений таможенников. УрГЭУ имеет институт повышения квалификации, в рамках которого осуществляется переподготовка кадров по образовательной программе от 72,5 до 1000 часов. На торгово-экономическом факультете работают талантливые специалисты в области товароведения и товароведения, торговли, маркетинга, логистики, экономики и менеджмента для оказания широкого спектра консультационных услуг, включая разработку, документацию и внедрение. Организационная система менеджмента качества. Уровень коррумпированности таможенных органов Российской Федерации остается высоким. Решение этой проблемы заключается в усилении работы с российскими, зарубежными и международными организациями в сфере борьбы с терроризмом, контрабандой оружия, наркотиков и контрафактной продукции, обеспечения экономической, экологической и радиационной безопасности. ЗаключениеИсследования систем тарифных расчетов показывают, что практически каждый этап деятельности субъекта внешнеэкономической деятельности регулируется применением мер тарифного и нетарифного регулирования. Определенная сумма уплаты таможенной пошлины. Обязательность, соблюдение запретов и ограничений, установленных законодательством Российской Федерации о национальном регулировании внешнеэкономической деятельности. Таким образом, таможенные платежи представляют собой средства, взимаемые таможенными органами с лиц, участвующих в процессе перемещения товаров и транспортных средств через таможенную границу Российской Федерации. На сегодняшний день таможенные платежи являются важной статьей доходов федерального бюджета Российской Федерации. Одним из ключевых критериев создания комфортных условий для ведения бизнеса является детальное и всестороннее обследование тарифных платежей. Перед таможенными органами стоит большая и ответственная миссия по формированию доходной части федерального бюджета, защите экономического суверенитета страны, обеспечению ее экономической безопасности. Выявление и учет факторов, влияющих на расчет тарифных платежей, играют важную роль в налаживании торговых отношений между странами и составляют основу экономической стабильности России. Список используемой литературыНормативно-правовые акты: Таможенный кодекс Евразийского экономического союза (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза) // Собрание законодательства РФ. - 03.03.2014. - N 3. - Ст. 21. Генеральное соглашение по тарифам и торговле 1994 года (ГАТТ 1994) // Собрание законодательства. - 03.02.2019. - N 2. - Ст. 2. Закон РФ от 21.05.1993 N 5003-1 "О таможенном тарифе"// Собрание законодательства РФ. - 03.03.2018. - N 3. - Ст. 1. Научная литература: Бекяшев, К.А. Таможенные платежи России. Учебник. – М.: Проспект, 2019. – 336 с. Булашов, С.В. Управление экономикой пограничного пространства. – М.: LAP Lambert Academic Publishing, 2018. – 312 с. Геращенко, Г.П. Экономика таможенного дела. Учебник и практикум. – М.: Юрайт, 2016. – 236 с. Лемешев, Е.П. Безопасность таможни России. Механизм правового регулирования. – М.: LAP Lambert Academic Publishing, 2019. – 184 с. Маховикова, Г.А. Таможенное дело. – М.: Юрайт, 2019. – 400 с. Николаева, Т.П. Бюджетная система Российской Федерации. Краткий курс лекций. – М.: Юрайт, 2018. – 238 с. Павлова, Е.Е. Таможенное дело. Учебник и практикум. – М.: , 2016. – 408 с. Пилипчук, Г.Д. Таможенное право. Краткий курс. – М.: Проспект, 2016. – 288 с. Сберегаев, Н.А. Практикум по внешнеэкономической деятельности предприятий. Учебное пособие. – М.: Инфра-М, Вузовский учебник, 2019. – 320 с. Свинухов, В.Г. Таможенное право. – М.: Магистр, Инфра-М, 2019. – 366 с. Сидоров, В.Н. Таможенное право. Учебник. – М.: Юрайт, 2017. – 512 с. Толкушкин, А.В. Таможенное дело. – М.: Юрайт, 2017. – 560 с. Федорова, С.В. Методы и модели оценки риска неуплаты таможенных платежей. – М.: LAP Lambert Academic Publishing, 2019. – 156 с. Халипов, С.В. Таможенное право. – М.: Юрайт, 2019. – 384 с. |