Прибыль предприятия. Содержание Введение 9 Теоретические вопросы формирования, распределения и использования прибыли сельскохозяйственных предприятий 11

Скачать 0.64 Mb. Скачать 0.64 Mb.

|

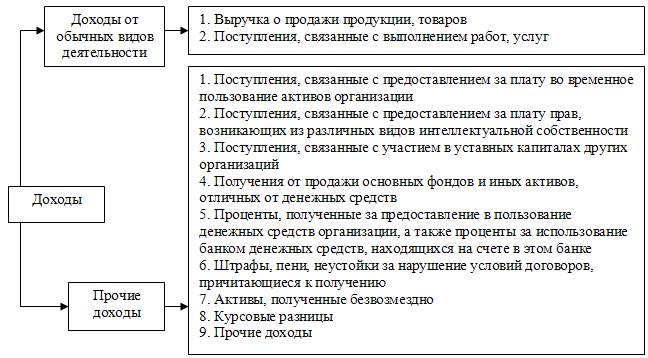

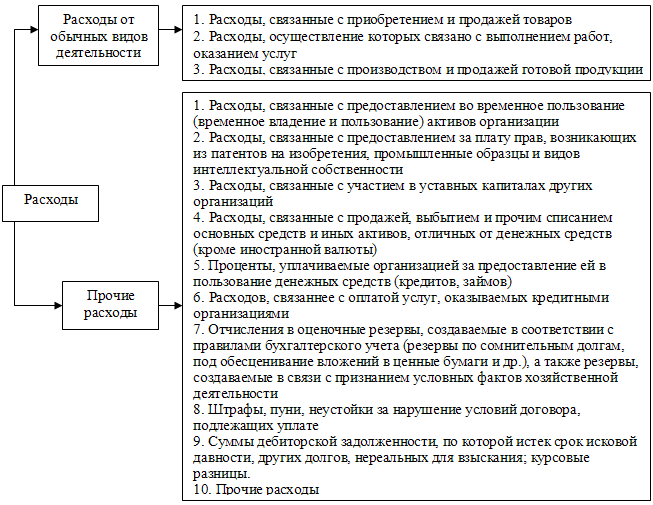

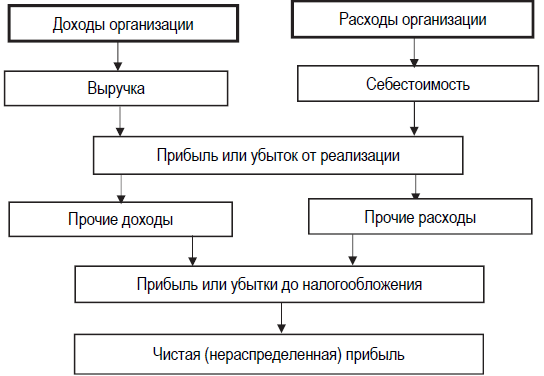

1.2. Источники и механизмы формирования прибыли на предприятияхПолучение прибыли является одним из необходимых условий развития предприятий различных организационно-правовых форм и отраслей. В соответствии с принципами самоокупаемости и самофинансирования доходы должны обеспечивать возмещение всех расходов и образование прибыли, необходимой для производственного и социального развития предприятия сельского хозяйства.прибыли любого предприятия, в том числе и сельскохозяйственного, путём суммирования или убытков различных видов операций, которые зависят от8:1) доходов и расходов обычным видам ;2) прочих доходов расходов.Как было выше отмечено, учет доходов и расходов организации осуществляется в соответствии с Положениями по бухгалтерскому учету:1) ПБУ 9/99 «Доходы организации», утвержденные приказом Минфина России от 06.05.1999 г. № 32н;2) ПБУ 10/9 «Расходы организации», утвержденные приказом Минфина России от 06.05.1999 г. № 33н;Классификация доходов, предусмотренная действующим законодательством представлена на рисунке 1, расходов – рисунке 2. Рисунок 1 – Классификация Источник: [составлено автором]  Рисунок 2 – Классификация Источник: [составлено автором] Посредством сопоставления и расходов определятся овый результат в бухгалтерском учете – прибыль. Основным источником информации, отображающий финансовые результаты деятельности организации, является бухгалтерская отчетность, в частности отчет о финансовых результатах (форма 0710002 бухгалтерской отчетности), установленный Приказом Минфина РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организации»9. В бухгалтерской отчетности предприятия, прежде всего используются такие показатели прибыли как: валовая прибыль, прибыль от продаж, прибыль до налогообложения (бухгалтерская прибыль), чистая прибыль10: Валовая прибыль по экономическому смыслу близка к показателю «маржинальный доход» и представляет собой разницу между выручкой и себестоимостью продаж. Валовая прибыль = от продаж – Себестоимость; Прибыль от продаж представляет собой финансовый результат от основной деятельности, который можно определить двумя способами: – Прибыль от продаж = Выручка – Себестоимость продаж – Коммерческие расходы – Управленческие расходы; – от продаж = Валовая – Коммерческие расходы – нческие расходы; Прибыль до налогообложения (бухгалтерская прибыль) является сводным финансовым результатом от всех видов деятельности. Данный показатель можно определить двумя способами: – Прибыль до налогообложения = Прибыль от продаж + Проценты к получению – Проценты к уплате + Доходы от участия в других организациях + Прочие доходы – Прочие расходы; – до налогообложения = Прибыль от + Прибыль от прочих опе Чистая прибыль = до налогообложения – налоги и обязательные платежи. Исходя из вышеизложенного, формирование прибыли организации можно представить обобщенной схемой (рисунок 3): Рисунок 3 – Формирование финансовых результатов организации11 В учете на этапе определяется прибыль как между выручкой продажи продукции себестоимостью проданных , продукции, работ, . Валовая прибыль для покрытия и управленческих . Она больше расходов на прибыли от . Это основной денежных средств и показатель реализации продукции денежной форме. Основную часть прибыли организации получает от реализации продукции. Прибыль от продаж – это разница между выручкой и вычетов, которые предусмотрены законодательством Российской Федерации. прибыль от в идеале целью существования предприятия, так ее положительное показывает социальную вложенного в труда и ресурсов. По окончанию деятельности организация получает прибыль, которая представляет собой сумму денежных средств, получаемых предприятием от всех видов его деятельности (маркетинговой, инновационной и инвестиционной). В дальнейшем такая прибыль, подвергается следующим корректировкам12: 1) уменьшение на сумму: доходов от долевого участия в деятельности других предприятий, находящихся в пределах России; дивидендов и процентов, полученных по акциям, принадлежащим данному предприятию, а также с доходов по государственным ценным бумагам РФ, субъектов РФ и органов местного самоуправления; доходов от сдачи в аренду и других видов использования имущества. 2) уменьшение на сумму прибыли: от проведения массовых концерта, зрелищных мероприятий на открытых площадках, стадионах, вмещающих более 2000 человек; от работы казино, видеосалонов и использования игровых автоматов; от посреднических операций и сделок. |