Прибыль предприятия. Содержание Введение 9 Теоретические вопросы формирования, распределения и использования прибыли сельскохозяйственных предприятий 11

Скачать 0.64 Mb. Скачать 0.64 Mb.

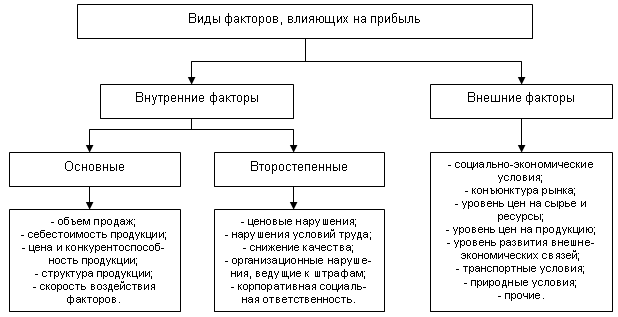

|

3) исключение суммы прибыли, по которой установлены налоговые льготы.4) уплата налога на прибыль от суммы полученной после корректировокТаким образом, учитывать все деятельности предприятия, которым получены и произведены , путем корректировки от продаж сумму операционных внереализационных доходов расходов мы к показателю (убытка) до . После уплату налога на прибыль формируется чистый доход предприятия (чистая, нераспределенная прибыль предприятия).Следует отметить, что в процессе формирования прибыль подвергается влиянию различных факторов13. Традиционный подход к классификации предполагает деление факторов на внешние и внутренние (рисунок 4).  Рисунок 4 – Факторы, влияющие на формирование прибыли14 С точки зрения управляемости внутренние факторы, как отражающие результаты деятельности предприятия, поддаются управленческому воздействию и позволяют моделировать хозяйственные процессы с целью повышения прибыльности. При этом часть внутренних факторов объединяют в подгруппу основных, к которым относят15: – рост объемов продаж, который в свою очередь зависит от того насколько конкурентоспособна продукция, как быстро она обновляется, каков ее ассортимент, имеется ли послепродажное или сервисное обслуживание, удовлетворяет ли потребителя качество продукции и уровень цен и др.; – себестоимость продукции, оказывающую непосредственное влияние на размер прибыли, поскольку прибыль формируется в процессе производства. Именно в себестоимости необходимо искать резервы ее повышения. Эффективным инструментом управления затратами и прибылью может служить управленческий учет, который пока еще не в достаточной мере используется российскими предприятиями; – воздействие фактора цены, на прибыль, при прочих равных условиях, определяется удельным весом валовых расходов в структуре цены. Чем он ниже, тем больше прибыль и наоборот повышение удельного веса валовых расходов приводит к снижению прибыли; – влияние структуры продукции определяется соотношением высокорентабельной, низкорентабельной и убыточной продукции. Чем выше доля высокорентабельной продукции, тем больше прибыль, поэтому очень важно оптимизировать портфель заказов, увеличивая в нем долю именно высокорентабельной продукции; – темпы воздействия цены и объемов продаж на прибыль, которые необходимо учитывать. Самое быстрое и эффективное воздействие оказывает цена, она может внести изменения, которые немедленно отразятся на объеме продаж, доходах, потоке денежных средств и прибыли. Подгруппа второстепенных факторов оказывает менее существенное влияние, которое не сразу может быть заметно, но учитывать его необходимо, поскольку роль основных факторов, рассматриваемых как резервы, может быть в полной мере исчерпана, и тогда второстепенные приобретают другой уровень значимости. Необходимо устранить такие нарушения как: ценовые; в организации производства и условиях труда; в качестве продукции; в поставках ресурсов и пр. В сегодняшней ситуации значимым фактором становится корпоративная социальная ответственность, т.к. чем выше ее уровень, тем выше имидж и уровень конкурентоспособности предприятия, что способствует повышению его прибыльности16. Внешние факторы находятся вне зоны управляемости предприятия, но контролировать их необходимо с целью выработки адекватных и своевременных шагов в ответ на изменение этих факторов, что позволит избежать ситуаций, приводящих к убыточности деятельности и даже к банкротству. К основным внешним факторам можно отнести: конъюнктуру рынка; цен на материально– сырьевые топливно-энергетические ; нормы амортизационных ; природные условия; регулирование цен, , процентных ставок, ставок и , штрафных санкций др. Анализ внутренних факторов, вызывающих изменения величины прибыли, позволяет выявить резервы, т. е. неиспользованные возможности, реализация которых приведет к увеличению прибыли. К ним относят17: – рост объема производства продукции за счет совершенствования технологического процесса и технического перевооружения; – увеличение объема продаж продукции, за счет создания благоприятных условий продажи и мотивации клиентов, выхода на новые рынки, совершенствования расчетно-платежных отношений и различных маркетинговых приемов; – адаптацию цен к чувствительности рынка, на основе использования гибких цен; – оптимизацию структуры производимой и продаваемой продукции за счет диверсификации производства и увеличения доли рентабельных продаж; – снижение себестоимости производства и реализации продукции за счет повышения эффективности использования материальных, финансовых и трудовых ресурсов; – повышение качества и конкурентоспособности продукции; – увеличение доходов от прочей деятельности предприятия (продажи основных фондов и прочего имущества, ценных бумаг и т.д.). Для повышения эффективности производственной деятельности сельскохозяйственных предприятий (организаций) необходимо учитывать ряд факторов, воздействующих как на сам производственный процесс, так и на формирование объема получаемой прибыли. Данные факторы могут быть тесно взаимосвязаны друг с другом так, как изменение одного из них оказывает влияние и на другие18. В частности внешние влияют на не прямо, через объем продукции и . Каждой системе присуща своя специфическая структура, являющаяся базовой характеристикой ее зрелости и жизнеспособности. Агропромышленное производство следует рассматривать как особую систему, целевыми функциями которой являются производство, переработка, хранение и доставка потребителю продукции, имеющей сельскохозяйственное происхождение. Как отрасль материального производства сельское хозяйство имеет свои технологические, экономические и организационные особенности, влияющие на хозрасчет и финансы, образование и использование финансово-кредитных ресурсов. Основные из них19: |