Содержание Введение Сущность и экономические основы применения факторинговых операций Заключение Список использованных источников Введение

Скачать 123.67 Kb. Скачать 123.67 Kb.

|

|

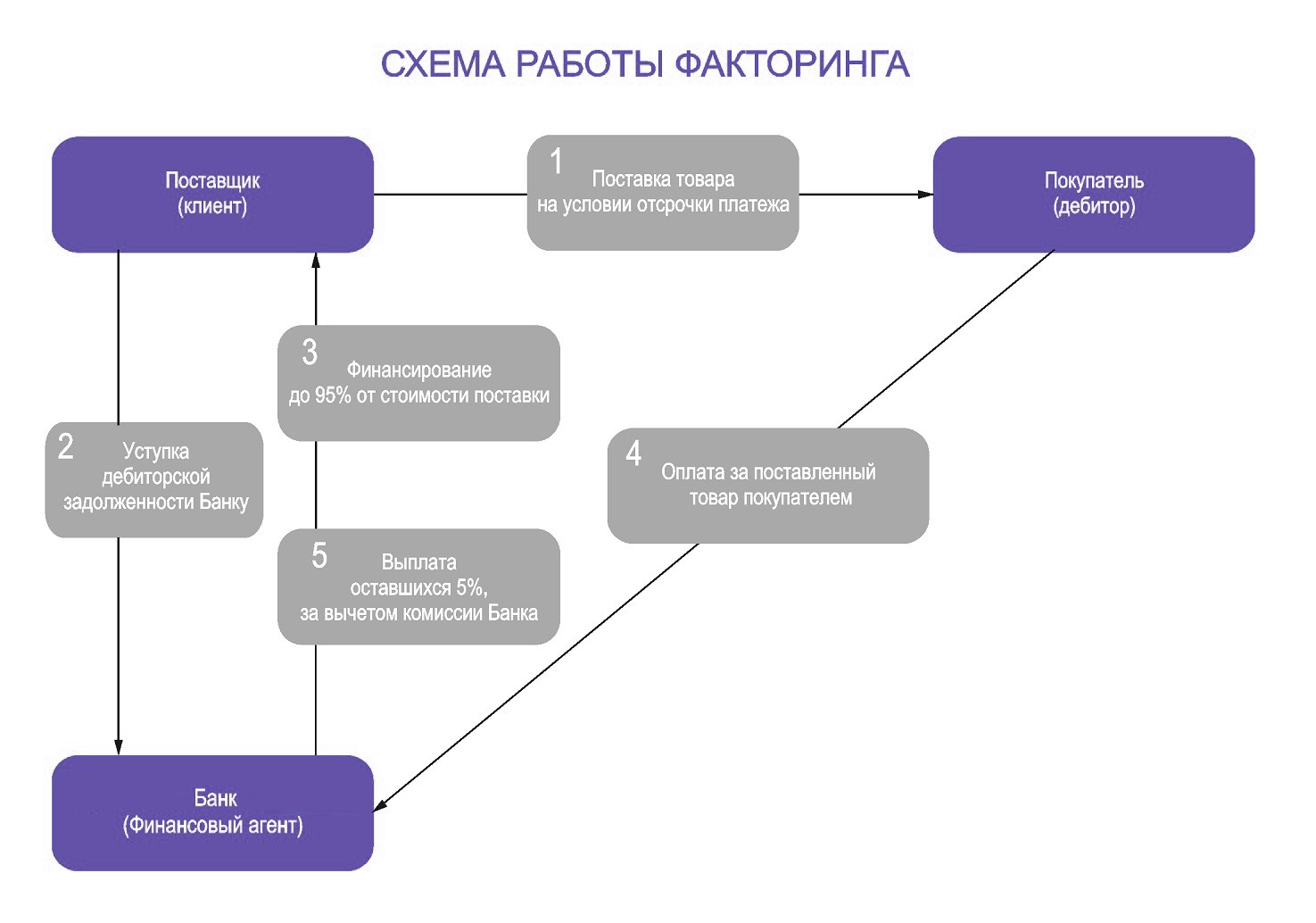

Содержание Введение…………………………………………………………………………. 3 Сущность и экономические основы применения факторинговых операций.. 4 Заключение……………………………………………………………………... 11 Список использованных источников…………………………………………. 12 Введение Современная экономическая ситуация требует от фирм инновационной сферы постоянного прогресса, управления, поиска новшеств, увеличения экономической устойчивости. Все это ведет лишь к одной цели: увеличение прибыли предприятия и повышению конкурентоспособности. Факторинг – это организационное и финансовое обслуживание постоянного кредитования товаров поставщиком регулярного круга покупателей. Факторинг - эффективный инструмент увеличения финансов инновационных предприятий [2]. Операции факторинга проходят на основе коммерческого кредита. Факторинг между партнерами упрощает расчеты. У клиента есть всегда возможность согласовать с продавцом необходимый срок отсрочки платежа, а продавец сразу после поставки получает деньги. При этом продавец приобретает возможность вести текущую производственную деятельность, создавать новые технологии в производстве и искать новые пути обслуживания клиентов. Факторинг помогает в решении проблем с задолженностью мелким и средним предприятиям, обеспечивает специальными финансовыми организациями «фактор» [3]. В условиях переходного периода к рыночным взаимодействиям применение факторинга оказалось очень эффективным, в первую очередь, для малого предпринимательства, располагающее перспективой увеличения производства, но с проблемой постоянной нехватки финансирования из-за несвоевременного возврата долгов дебиторами или проблем, связанных с совершенствованием производства. Сущность и экономические основы применения факторинговых операций На сегодня одной из самых востребованных банковских услуг для юридических лиц является факторинг. Учитывая, что отечественная экономика оказалась перед долговременными системными вызовами, отражающими как мировые тенденции, так и внутренние барьеры развития [1], для предпринимателей малого и среднего бизнеса данный вид услуг является хорошим решением многих проблем по оптимизации своей деятельности в условиях низкого уровня капиталовооруженности. Сущность факторинга заключается в посреднической деятельности, где организация, предоставляющая данную услугу, за обговоренную плату получает право от компании на взыскание и зачисление средств на его счета за осуществленные операции купли-продажи. Другими словами, факторинг – это метод частичного или полного беззалогового финансирования поставки, которое вы получаете от банка, с одной стороны, и передача права требовать деньги за товары, услуги на условиях отсрочки – с другой [4]. Основные моменты факторинговой операции представлены на рисунке 1. За предоставление услуг факторинга фактор (банк) взимает комиссионный процент – плату, формирующаяся из нескольких составляющих. Во-первых, сама факторинговая комиссия составляет в среднем 15-20% от суммы счёта-фактора, варьирующая в зависимости от суммы долга, объёма посреднических работ, а также от уровня риска. Во-вторых, в период с момента выдачи аванса и до погашения задолженности начисляется банком процент с ежедневного остатка, который выплачивается клиенту аванса против инкассовых счетов. Величина обычно превышает на 1,5-2,5% размера ставок на денежном рынке краткосрочных кредитов либо на 1-2% учётную ставку Центрального банка [3].  Рис. 1. Схема факторинговой операции Данная схема финансирования удобна и выгодна для всех участников сделки: – фактор (специализированная компания, банк) как посредник получает комиссионное вознаграждение; – поставщик (продавец) – реализация продукции, работ, услуг; – дебитор (покупатель) – возможности для развития бизнеса. Более подробный перечень преимуществ последних двух участников процесса представлены в таблице 1. Таблица 1 - Преимущества использования факторинга

Однако существует ряд организаций, факторинг для которых недоступен, в их числе: – компании, которые имеют большое количество дебиторов с незначительной задолженностью; – производители узкоспециализированного ассортимента или нестандартной, уникальной продукции; – организации, продвигающие продукцию на условиях постпродажного обслуживания; – компании, которые работают с субподрядчиками (строительные фирмы); – занимающиеся бизнесом на спекулятивной основе и практикующие бартерные сделки; – а также физические лица. Для остальных же дебиторов факторинг является более удобной формой кредитования без оформления кредита. На сегодня в топ-5 крупных игроков входят специализированные «дочки» крупных банков, на долю которых приходится 70% российского рынка факторинга: 1) ВТБ (MOEX: VTBR); 2) Газпромбанк (MOEX: GZPR); 3) Альфа-банк; 4) Сбербанк (MOEX: SBER); 5) Росбанк (MOEX: ROSB). Кроме того, предполагается, что росту рынка будет способствовать, в частности, распространение факторинга среди субъектов малого и среднего бизнеса. Субъектами факторинговой сделки являются: поставщик, покупатель, факторинговые компания или банк фактор, банк гарант. Объект сделки — дебиторская задолженностьза поставленные товары, выполненные работы и оказанные услуги. В российской практике факторинговые операции начали применяться в конце прошлого столетия и наиболее широкое развитие получили в последние годы. Одной из причин широкого развития факторинговых операций является то обстоятельство, что поставщик товара (услуги) может сразу получить от фактора оплату за отгруженный товар (оказанную услугу), не дожидаясь срока расчета с покупателем, что позволяет ему ускорить оборачиваемость средств в расчетах, а также переложить или минимизировать риск неисполнения хозяйствующим субъектом обязательства по оплате товаров или услуг. Факторинговое обслуживания - это многоэтапный процесс, каждая стадия которого имеет свое назначение. Факторинг может быть представлен следующими этапами: 1 этап - предварительная работа; 2 этап - работа по оформлению документов; 3 этап - мониторинг факторинговой сделки. Основой факторинга является покупка факторинговой компанией (фактором) у поставщика права на взыскание долгов его покупателей [4]. В главе 43 ГК РФ дано следующее определение факторинговых операций: «По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает другой стороне (клиенту) денежные средства в, счет денежного требования клиента к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения работ или оказания услуг, а клиент уступает финансовому агенту это денежное требование». Обязательства финансового агента могут включать ведение для клиента бухгалтерского учета, предоставление иных услуг. При рассмотрении сущности факторинговых операций необходимо, прежде всего, установить существенные черты, отличающие их от иных способов финансирования. Факторинг является разновидностью торгово-комиссионной операции, при этом содержит элементы традиционного краткосрочного кредитования и вексельного кредитования, но отличается как от первого, так и от второго видов кредитования. Вексельная форма кредитования в отличие от факторинга не дает гарантии в своевременной оплате, а принудительное исполнение вексельных обязательств требует дополнительных расходов. При традиционном кредитовании весь риск неплатежа, а соответственно, и возвратности кредита ложится на поставщика. Факторинг можно рассматривать как особую форму кредита, хотя традиционно его трактуют как комиссионную и кредитную операцию, поскольку банк или специализированная факторинговая компания принимают на себя обязательство за комиссионное вознаграждение взыскивать с должников платежи, предоставляя кредит продавцу сразу после отгрузки товаров. При осуществлении факторинговой операции банк фактор предоставляет специфический кредит, погашение которого производится не самим заемщиком (предприятием кредитором), а должником (покупателем) путем исполнения платежа по уступленному денежному требованию. При классическом кредитовании банк финансирует только заемщика, а при осуществлении факторинговой операции заемщику может предоставляться целый комплекс услуг управление дебиторской задолженностью, страхование от кредитного, валютного и иных видов рисков, ведение бухгалтерского учета заемщика и др. При предоставлении факто рингового кредита в обязательном порядке соблюдается срочность, кроме того, факторинговое обслуживание — это платная услуга фактора (банка или факторинговой фирмы). Все вышеперечисленные обстоятельства позволяют отнести данную операцию к специфической форме кредитных отношений. Что касается субъектов факторинга, то факторинговое обслуживание наиболее эффективно для мелких и средних предприятий, которые, как правило, испытывают трудности с источниками кредитования. В связи с недоступностью обычных рынков капитала у мелких и средних предприятий возрастает потребность в краткосрочном коммерческом и банковском кредитах, необходимых для пополнения оборотных средств. Кроме того, предприятие поставщик, пользуясь услугами факторинговой компании (банка), зачастую перекладывает на фактора и страхует значительную часть рисков, сопровождающих его коммерческую деятельность: - кредитные риски, связанные с неоплатой или несвоевременной оплатой поставок; - процентные риски, возникающие у компаний, использующих привлеченные оборотные средства, при резком повышении стоимости которых происходит рост цен на товары за счет роста себестоимости. При использовании факторинга поставщик получает гарантию неизменности стоимости предоставленных ему денежных ресурсов; - риски ликвидности, связанные с возникновением недостатка средств, для покрытия собственных обязательств поставщика. При использовании факторинга поставщик получает денежные средства практически в момент поставки; - валютные риски, возникающие при поставках товаров (работ, услуг) на экспорт в связи с изменением курса национальной валюты по отношению к иностранной. Субъектами факторингового обслуживания выступают как банки, так и специализированные факторинговые фирмы. В настоящее время любая факторинговая компания мира может быть отнесена к одному из трех типов: 1) компании, принадлежащие банкам или другим учреждениям кредитно-финансовой сферы; 2) компании, принадлежащие крупным промышленным компаниям и топливно-нефтяному комплексу; 3) компании смешанного типа. Правовой базой осуществления факторинговых услуг в нашей стране является глава 43 «Финансирование под уступку денежного требования» ГК РФ. Отличительной особенностью факторинговой сделки является то, что в основе она имеет кредитный характер, в отличие от простой уступки права, цессии. В этой связи ГК РФ (ст. 825) определено обязательное лицензирование этого вида финансовой деятельности. Однако до настоящего времени закон не установил данный лицензирующий орган. Заключение Факторинг представляет собой комплекс услуг, который банк (или факторинговая компания), выступающий в роли финансового агента, оказывает компаниям, работающим со своими покупателями на условиях отсрочки платежа. Услуги факторинга включают не только предоставление поставщику и получение от покупателя денежных средств, но и контроль состояния задолженности покупателя по поставкам, осуществление напоминания дебиторам о наступлении сроков оплаты, проведение сверок с дебиторами, предоставление поставщику информации о текущем состоянии дебиторской задолженности, а также ведение аналитики по истории и текущим операциям. Также — финансовая комиссионная операция по уступке дебиторской задолженности факторинговой компании с целью незамедлительного получения большей части платежа, гарантии полного погашения задолженности и снижения расходов по ведению счетов. Одной из главных причин роста и важнейшим достоинством факторинга является то, что поставщик товара (услуги) может сразу получить от фактора оплату за отгруженный товар (оказанную услугу), не дожидаясь срока расчета с покупателем, что позволяет минимизировать риск неисполнения субъектами хозяйствования обязательств по оплате товаров (работ, услуг). Используя факторинг, предприятие перекладывает данный вид риска на факторинговую компанию или минимизирует его. Поставщик товара (услуги), обратившийся к услугам факторинговой компании (банка), получает деньги сразу же после поставки товара, застраховав себя от неплатежеспособности покупателя, при этом оборотные средства поставщика не будут «заморожены» в дебиторской задолженности. Таким образом, экономическая сущность факторинга заключается в покупке факторинговой компанией (фактором) и продаже клиентом (продавцом) своих долгов на определенный срок для текущего финансирования. Список использованных источников: Бантьева А.Г. Российский рынок факторинга: современное состояние и перспективы развития // Сборник материалов II Международной научно-практической конференции. Редколлегия: Т.С. Колмыкова. 2020 с. 100-104. Батырмурзаева З.М., Насрулаева А.Н. Факторинг, его понятия и виды. Этапы факторинговой сделки. // Экономика и социум. 2018 г., № 5 (48) - с. 1422-1425. Мамедова А.Д. Факторинг как способ финансирования оборотного капитала предприятия // Сборник научных статей 4-й Международной научной конференции перспективных разработок молодых ученых: в 8 томах. 2019 г., - с. 67-69. Марценюк А. В. Особенности и проблемы осуществления факторинговых операций в РФ. - М.: Банковское дело, 2017. - 589 с. Мухашов Р.Р. Договор факторинга в отечественном предпринимательском праве: этапы развития, сущность и особенности // Современные проблемы права, экономики и управления. - 2019. №2. - С. 283-289. |