Состав, группировка сметной стоимости строительства в смр

Скачать 134.88 Kb. Скачать 134.88 Kb.

|

Раздел 6. Определение затрат, прибыли и рентабельностипредприятия Себестоимость производства строительной продукции в планируемом году определяется исходя из планируемого объема работ и фактически достигнутого уровня себестоимости за прошлый год. Исходя из этого, уровень себестоимости равен 83,3% (Усс ф). Уровень рентабельности за прошлый год определяется в 16,7 % (100-83,3) - Рф. Планируемый уровень рентабельности определяется по формуле Рпл = Рф + Эпл = 16,7% + 4,04% = 20,74% где Рф- фактический уровень рентабельности - 16,7 %. Планируемый уровень себестоимости строительно-монтажных работ (Усспл) составит 𝟏𝟎𝟎 − Рпл = Усспл Себестоимость выполненных за год СМР определяется по формуле ССпл=УссплОсс/100=3 792 306 289,2*(100%- 20,74%)/100%=3 005 721 964,82 Одним из важнейших показателей деятельности строительно- монтажной организации является прибыль. Прибыль до налогообложения (Пдн) состоит из прибыли от продаж, то есть прибыли от реализации строительной продукции и услуг ( Прсп ), процентов к получению (Пп), прочих доходов (доходов от передачи в аренду активов компании (Д ), доходов от полученных штрафов, пеней (В), а также поступлений от реализации основных средств ( ПОс), от реализации нематериальных активов (ПНА). Соответствующие прочие расходы (Рп) вычитаются из суммы прибыли. Пдн = Прсп + Д + В + ПОс + Пп + ПНА − Рп Прибыль от продаж определяется как разница между валовой прибылью (Пв) и величиной управленческих расходов (Ру). Валовая прибыль определяется по формуле ОрРпл Пв =  100 где Ор – выручка от реализации строительной продукции и работ, выполненных за год и реализованных заказчику, тыс. р. Доходы от передачи в аренду активов компании (Д) и доходы от полученных штрафов и пени (В) принимаются по заданию. Поступления от реализации основных средств, от реализации нематериальных активов, величина процентов к получению и расходов принимается по заданию. Результаты подсчетов сводятся в табл. 11. Таблица 11. - Расчет прибыли

Прибыль, остающаяся в распоряжении предприятия (чистая прибыль), представляет собой налогооблагаемую прибыль за минусом платежей в бюджет. Ее расчет осуществляется по формуле Пч = Пдн − Н где Н- налог на прибыль предприятия, тыс. р.

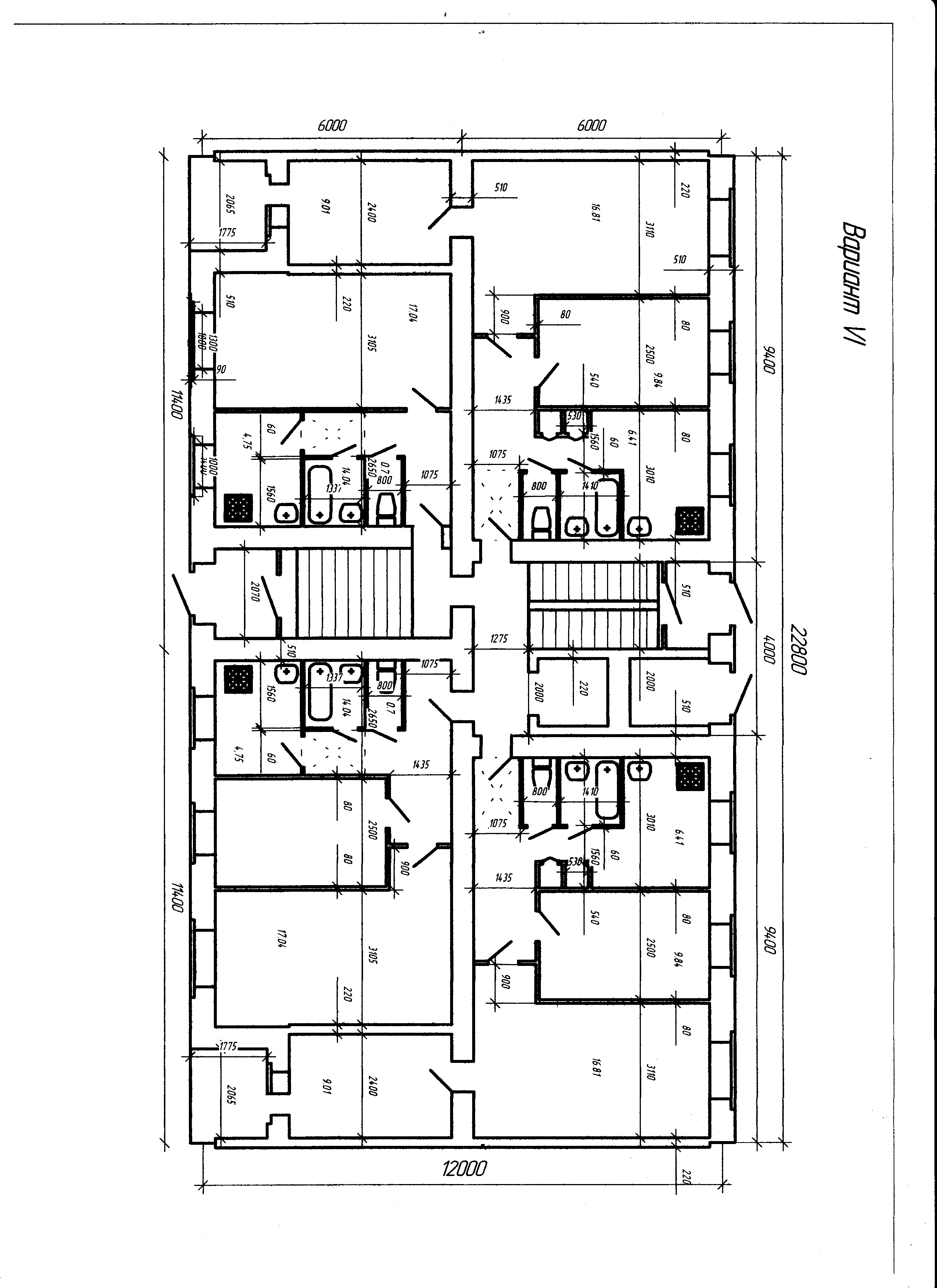

Расчеты налога на прибыль необходимо осуществлять в табл. 12. Таблица 12 - Расчет налога и чистой прибыли предприятия   Раздел 7. ВыводыПо данным курсового проекта приведены расчеты и представлены следующие выводы: предприятие должно построить 6 домов, в каждом из которых 5 секций по 9 этажей. Объем одного этажа равен 820,8 м3, Площадь дома равна 12 312 м2 , а объем одного дома – 36 936 м3. Коэффициенты исчисляются по одному этажу секции и по дому в целом. По секции определяются коэффициенты К1, К2, К4, а по дому - К2 и К3. Коэффициенты по секции: 0,8; 3,77; 0,2. Коэффициенты по дому: 0,631; 5,97. Выручка от реализации строительной продукции составила 3 792 306 289,2. Себестоимость СМР, реализованных заказчику равна 3 005 721 964,8. Прибыль предприятия составила 629 389 059,52. За время разработки курсового проекта мы научились проектировать жилое здание, правильно привязывать стены здания к осям и выполнять другие конструктивные решения. Мы самостоятельно определили характеристики района строительства по СНиП 2.08.01-89* «Строительная климатология и геофизика». В ходе проведения курсового проекта были закреплены навыки по оформлению чертежей и пояснительной записки, которые были выполнены в соответствии с ГОСТ 21.101-97* «Основные требования к проектной и рабочей документации» и ГОСТ 21.508-93 «Правила выполнения рабочей документации, генпланов предприятий, сооружений и жилищно-гражданских объектов». Список используемой литературыВарежкин З.Я. Экономика архитектурного проектирования – М.: Стройиздат, 2018.- 154 с. СНиП 2.08.01-89. Жилые здания.- Госстрой СССР.- М.: ЦМТП. 1990.- 35 с. СНиП 31-01-2003. Здания жилые, многоквартирные. – Госстрой России, Пост. 109 от 23.06.03.- 80 с. Толмачев Е.А., Монахов Е.Е. Экономика строительства: Учеб. пособие. – М.: ИД Юриспруденция, 2019.- 224с. Территориальные единичные расценки. ТЭР-2001. – Воронеж: РЦЦС, 2001. Федеральный сборник сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств. - М.: Госстрой России, 2001. – 60 с. Федеральные единичные расценки, ФЕР -2001, ФЕР р-2001.- М: Гос- строй России, 2001. Экономика строительства: Учеб./ Под общ. ред. И.С. Степанова. –2- е изд., доп. и перераб. – М.: Юрайт-Издат, 2019. –591с.  |