Учет. бухгалтерский%20учет. Современный бухгалтер занимается не только ведением счетов предприятия, но и выполняет широкий круг иных функций, включая планирование и принятие решений, контроль,

Скачать 1.59 Mb. Скачать 1.59 Mb.

|

Строение и классификация бухгалтерских счетов. Структура и содержание разделов плана счетов финансово-хозяйственной деятельности организацииСчета бухгалтерского учета – это способ группировки, контроля, текущего отражения отдельных видов имущества, организации и источников его формирования (Приложение 2). Записи на счетах производятся на основании обработанных документов в книгах бухгалтерского учета; в специальных журналах-ордерах; в ведомостях; в карточках; в сводных листах определенной формы. Счет можно представить в виде двусторонней таблицы: левая сторона таблицы называется «дебет» (обозначается – Д-т), правая сторона – «кредит» (обозначается - К-т). В счете указывают: - сальдо (остаток) на начало отчетного периода; - обороты по дебетовой части и кредитовой части за отчетный период; - сальдо (остаток) на конец отчетного периода. Счета открываются на основании статей баланса. Запись на счетах начинают с указания начального остатка (Сальдо) хозяйственных средств или их источников. При этом в активных счетах начальный остаток - «Сальдо» - отражается по дебету, а в пассивных счетах – по кредиту. Затем на счетах отражаются суммы операций, вызывающие изменения начальных остатков. Если сложить суммы всех операций записанных на сторонах счета, то получаются обороты счета. Итоговая сумма, записываемая по дебету счета, называется дебетовым оборотом, по кредиту счета – кредитовым оборотом. При подсчете оборотов сальдо начальное не учитывается. Конечное сальдо по счету определяют, прибавляя к сальдо начальному оборот той же стороны счета и вычитая из полученного итога оборот из противоположной стороны. Конечный остаток записывается на той же стороне, где и начальный остаток. Активные счета – учитывают имущество по видам, дебет счета обозначает увеличение имущества; кредит счета – обозначает уменьшение имущества; сальдо только дебетовое. Сальдо (конечное)АС = сальдо начальное + оборот по дебету – оборот по кредиту. Эта же формула, записанная с помощью обозначений: СконАС = Снач + ДО – КО, где СконАС – конечное активного счета, Снач – сальдо начальное, ДО – дебетовый оборот, КО - кредитовый оборот. Схема построения активного счета:

Пассивные счета – открываются на основании статей пассива баланса, учитывают источники формирования хозяйственных средств или имущества, кредит счета обозначает увеличение источников имущества, дебет счета обозначает уменьшение источников имущества, сальдо только кредитовое. Сальдо конечноеПС = сальдо начальное + оборот по кредиту – оборот по дебету или СконПС = Снач + КО – ДО Схема построения пассивного счета:  Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся следующие счета.

Активно-пассивные счета – одновременно учитывают имущество по видам и источникам его формирования; сальдо развернутое, то есть указывает одновременно как по дебету так и по кредиту; сальдо определяется на основании оборотных ведомостей по этим счетам, составляемых в конце месяца. Сальдо дебетовое на конец (задолженность дебиторов) в том случае, когда: оборот по дебету больше суммы сальдо на начало кредитовое с оборотом по кредиту; Сальдо кредитовое на конец (задолженность кредиторам), если сальдо на начало по кредиту + оборот по кредиту больше оборота по дебету. С  хема построения активно-пассивного счета К активно-пассивным счетам относятся счета расчетов, имеющие как дебетовый, так и кредитовый остаток. К ним, в частности, относятся следующие счета (таблица 8). Таблица 8 – Активно-пассивные счета

Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно поставщикам за поставленные материально-производственные запасы или услуги. А если этот же счет имеет дебетовое сальдо, то поставщик должен предприятию. АКТИВНО-ПАССИВНЫЕ ОПЕРАЦИОННО-РЕЗУЛЬТАТНЫЕ И ФИНАНСОВО-РЕЗУЛЬТАТНЫЕ СЧЕТА Отдельно стоит рассмотреть счета, на которых рассчитывается и формируется прибыль предприятия. К финансово-результатным и операционно-результатным активно-пассивным счетам относятся счета: - 90 «Продажи», - 91 «Прочие доходы и расходы», - 99 «Прибыли и убытки».

Счета 90 и 91 предназначены для обобщения информации о доходах и расходах, связанных с обычными и основными видами деятельности организации (счет 90) и прочих доходов и расходов по не основным видам деятельности (счет 91), а также для определения финансовых результатов по ним. Данные счета не имеют ни конечного, ни начального сальдо. Это связано с тем, что на этих счетах по кредиту учитывается полученная выручка, по дебету – себестоимость продаж, по которым в кредите признана выручка, а затем рассчитывается финансовый результат (прибыль или убыток), который не оставляется на этих счетах, а списывается на счет 99 «Прибыли и убытки». Счет 99 предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. Сальдо начальное на начало отчетного года у этого счета отсутствует, так как каждый новый отчетный год начинается с обнуленных остатков по счету «Прибыли и убытки».

Применение счета 99 связано с тем, что финансовый результат не является стабильным. Когда имеет место прибыль организации (превышение выручки над себестоимостью), ее формирование должно отражаться по кредиту счета, так как это – источник собственных средств. Счета же для их отражения, как уже отмечалось, относятся к пассивным счетам и увеличение их показывается по кредиту. Если предприятие имеет убытки (превышение себестоимости над полученной выручкой), то их суммы должны быть записаны в дебет счета 99 как результат нерационального использования хозяйственных средств. В этом случае счет «Прибыли и убытки» несет в себе признак активного счета. Поэтому формирование убытка отражается в дебете. В зависимости от того, какая сумма итога оборота по дебету или по кредиту больше, остаток по счету 99 «Прибыли и убытки» может быть дебетовым (если сумма итога по дебету больше) или кредитовым (если сумма итога по кредиту больше). Забалансовые счетапредназначены для учета организацией товарно-материальных ценностей (ТМЦ), не принадлежащих предприятию (например, арендованные основные средства); не имею граф «дебет» и «кредит»; для производства записей используют графы «приход» и «расход»; отсутствует принцип двойной записи. Счета бухгалтерского учета, как правило, соответствуют статьям баланса. На них отражаются обобщенные данные о хозяйственных средствах, их источниках и процессах. Счета, на которых хозяйственные средства, их источники и процессы отражаются в обобщенном виде, называются синтетическими. Учет, осуществляемый на синтетических счетах, называется синтетическим. Он ведется только в денежном выражении. Аналитические счета открывают в дополнение к синтетическим с целью их детализации и получения частных показателей по каждому виду хозяйственных средств, их источников и процессов отдельно. Между синтетическими и аналитическими счетами существует прямая связь. Каждую хозяйственную операцию, записанную по дебету или по кредиту синтетического счета, отражают в той же сумме соответственно на дебете или кредите нескольких аналитических счетов, открытых в дополнение своего синтетического счета. Некоторые синтетические счета состоят из групп аналитических счетов. Первые группы счетов аналитического учета называются субсчетами. Субсчет – это промежуточное звено между синтетическими и аналитическими счетами, субсчет вводится для промежуточной группировки (обобщения) синтетических счетов в пределах какого-либо синтетического счета. Связь между синтетическим счетом, его субсчетами и аналитическими счетами можно определить на примере счета «Материалы». В дополнение к нему открывают субсчета: «Сырье и материалы». «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали». «Топливо» и т.д. Для удобства контроля за счетами и составления баланса и отчетности в бухгалтерском учете применяются оборотно - сальдовые ведомости. Данные синтетического и аналитического учета обобщаются в конце отчетного периода с целью получения сводной информации в совокупности. Оборотно - сальдовая ведомость является способом обобщения показателей счетов – она регистрирует обороты и остатки по всем хозяйственным средствам и их источникам. Существует два вида оборотных ведомостей: по синтетическим счетам; по аналитическим счетам. Оборотно - сальдовая ведомость по синтетическим счетам составляется на основании синтетических счетов за определенный период. В нее записывают наименование счетов, остатки на начало месяца, обороты за месяц и остатки на конец периода. Обороты за период (суммы всех операций отдельно по дебету и кредиту счетов), заносятся в колонки по дебету и кредиту. После составления оборотной ведомости подсчитываются итоги по каждой колонке. Главная особенность правильно составленной Оборотно-сальдовой ведомости по синтетическим счетам – это три пары равных итогов: Итог начальных остатков по дебету должен быть равен итогу начальных остатков по кредиту; Итог оборотов по дебету должен быть равен итогу оборотов по кредиту – по принципу двойной записи операций на счетах бухгалтерского учета; Итог конечных остатков по дебету равен итогу конечных остатков по кредиту, как актива, так и пассива баланса. Если такого равенства нет, то допущены ошибки. Бывают случаи, когда могут быть допущены ошибки даже при наличии трех пар равенств: Операция отражена в правильной корреспонденции счетов, но в меньшей или большей сумме. Сумма операции одинакова, но корреспонденция счетов указана неправильно. В таблице 9 приведен пример оборотно - сальдовой ведомости по определенному счету. Здесь равенство, о котором говорилось выше, соблюдаться не должно. Таблица 9 – Пример оборотно - сальдовой ведомости по определенному счету – 51 «Расчетный счет».  План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций План счетов бухгалтерского учета – это сводный документ, утверждаемый нормативно-правовой акт федерального уровня. Основные элементы плана счетов: наименования основных счетов; номера основных счетов; номера и наименования субсчетов. Формируя собственный рабочий план, организация не вправе изменять первые 2 параметра! Организация имеет право изменять только параметр «Номера и наименования субсчетов». План счетов бухгалтерского учета состоит из восьми разделов: Раздел I. Вне оборотные активы Раздел II. Производственные запасы Раздел III. Затраты на производство Раздел IV. Готовая продукция и товары Раздел V. Денежные средства Раздел VI. Расчеты Раздел VII. Капитал Раздел VIII. Финансовые результаты За балансовые счета В Приложении 1 к настоящей учебной программе приведен действующий План счетов. В разделе 1 плана счетов бухгалтерского учета фиксируются операции по вне оборотным активам. Они являются источником цифр для бухгалтерского баланса в части в необоротных активов. В разделе 2 плана счетов бухучета отражаются хозяйственные операции по производственным запасам. Эти данные необходимы для заполнения раздела, отражающего оборотные активы в бухгалтерском балансе. С аналогичной целью используются данные из разделов 3, 4 и 5 плана счетов бухгалтерского учета. Показатели, отражаемые по счетам, включенным в раздел 6, нужны для заполнения разделов о долгосрочных обязательствах бухгалтерского баланса, оборотных активах, а также краткосрочных обязательствах фирмы. В разделах 7 и 8 плана счетов бухгалтерского учета фиксируются операции, используемые для раздела бухгалтерского баланса, в котором отражаются показатели капитала и резервов фирмы План счетов и инструкция по его применению, утвержденные приказом Минфина от 31.10.2000 № 94н, содержат полный перечень счетов, которые используются для ведения бухгалтерского учета. По наличию субсчетов их можно разделить на 3 группы (см . табл. 10):

У некоторых счетов есть также определенные требования к аналитике, которую они должны содержать. С этой точки зрения счета можно классифицировать следующим образом (см. табл. 11): Таблица 11 – Классификация счетов

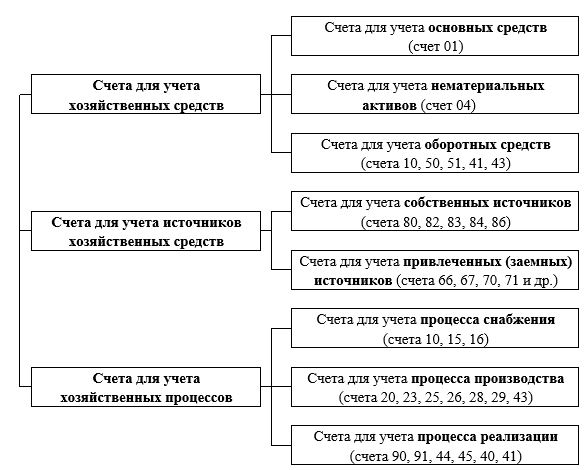

Выделенные в таблице балансовые счета должны быть детализированы не только на уровне субсчетов, но и по-объектно. Таким образом, в бухгалтерском учете применяется большое количество разнообразных счетов, которые используются для получения необходимой информации. Для правильного применения счетов необходима их классификация. Классификация счетов бухгалтерского учета – это группировка их по экономически однородным объектам учета, целям и способам отражения этих объектов по счетам. Классификация счетов производится по следующим признакам: по экономическому содержанию, по назначению и структур  Бухгалтерские счета по экономическому содержанию делятся на три группы: счета учета хозяйственных средств, счета учета источников хозяйственных средств, счета учета хозяйственных процессов (рисунок 11). Классификация счетов по назначению и структуре показывает строение счетов, какие показатели хозяйственной деятельности организации отражаются на счетах (рисунок 12):  1) Счета инвентарные (01, 04, 07, 08,10, 41, 43). Их строение: - счета – активные; - записи по дебету означают увеличение, а по кредиту – уменьшение учитываемых средств; - остаток этих счетов – дебетовый, который показывает наличие средств; - записи на этих счетах ведутся в денежном и натуральном выражении. 2) Счета денежные (50, 51, 52, 55, 57). Их строение: - счета активные; - записи по дебету счета отражают поступления денежных средств, по кредиту – их расходование; - остаток на этих счетах может быть только дебетовым, означает наличие денежных средств; - в аналитическом учете эти счета ведутся только в денежном выражении. 3) Счета капитала (80, 82, 83, 96) – используются для учета и контроля за состоянием и изменением фондов и источников средств целевого финансирования. Их строение: - счета – пассивные; - по кредиту счета отражаются образование и последующее увеличение фондов, по дебету – их использование; - остаток на этих счетах – только кредитовый, означает наличие фондов. 4) Счета расчетов – используются для учета расчетных и кредитных отношений с другими предприятиями или лицами. Эти счета делятся на пассивные и активно-пассивные. Пассивные счета расчетов (66, 67) – применяются для учета обязательств данного предприятия перед другими предприятиями или лицами. Их строение: - сальдо – кредитовое, означает остаток кредиторской задолженности; - кредитовый оборот – возникновение кредиторской задолженности, дебетовый оборот – погашение её. Активно-пассивные счета расчетов Активно-пассивные счета расчетов (60, 62, 68, 69, 70, 71, 73, 75, 76, 79) – отражают расчетные взаимоотношения по таким хозяйственным операциям, по которым предприятие может выступать в роли должника или кредитора. Их строение: - остатки на этих счетах могут быть и дебетовыми и кредитовыми, означают наличие дебиторской или кредиторской задолженности; - дебетовый оборот – увеличение дебиторской задолженности или погашение кредиторской задолженности, кредитовый оборот – увеличение кредиторской задолженности или погашение дебиторской задолженности. 5) Регулирующие счета (02, 05, 42) предназначены для уточнения оценки хозяйственных средств: - счет 02 регулирует оценку основных средств (счет 01); - счет 05 регулирует оценку нематериальных активов (счет 04); - счет 42 регулирует оценку стоимости товаров (счет 41). Эти счета – самостоятельного значения не имеют, всегда связаны с другими счетами. 6) Счета собирательно-распределительные (25, 26, 23) – предназначены для контроля за затратами предприятия и обеспечения правильности их распределения. Их строение: - остатков нет, в балансе не показываются; - дебетовый оборот – учет затрат, связанных с обслуживанием, организацией и управлением производством в пределах цеха и в целом по предприятию; кредитовый оборот – распределение этих затрат по видам продукции, работ, услуг. 7) Бюджетно-распределительные или отчетно-распределительные счета (97, 96, 98) – для распределения доходов и расходов по счетам отчетного периода. 8) Счета калькуляционные (20, 23, 21, 28, 29, 44) – для учета затрат и определения себестоимости заготовления материалов, производства изделий, закупки товаров, выполненных работ и услуг. Их строение: - остаток дебетовый, означает сумму затрат по незавершенному производству; - дебетовый оборот – увеличение затрат по изготовлению продукции или выполнению работ, кредитовый оборот – списание их на готовую продукцию. 9) Счета операционно-результатные (90 и 91) – предназначены для выявления результатов хозяйственной деятельности предприятий. Их строение: - дебетовый оборот – фактическая себестоимость изготовленной продукции, выполненных работ и услуг, кредитовый оборот – продажная стоимость той же самой продукции или работ и услуг; - превышение кредитового оборота над дебетовым дает прибыль, а превышение дебетового оборота над кредитовым – убыток; - остатка нет – в балансе эти счета не показываются. 10) Счет финансово-результатный (99) – используется для накоплений или потерь, финансовых результатов хозяйственной деятельности предприятия. Его строение: - кредитовый оборот – движение прибыли; - дебетовый оборот – движение убытков; - конечный остаток по кредиту отражает чистую прибыль предприятия за отчетный период, по дебету – чистый убыток; - прибыль показывается в пассиве баланса, убыток – в пассиве баланса со знаком ( – ). К  роме перечисленных всех подразделений счетов существуютза балансовые счета(рисунок 13, таблица 12). Таблица 12 – Пример за балансовых счетов

Схемы счетов Схема строения активного счета

Схема строения пассивного счета

Схема строения активно-пассивного счета

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||