Учет. бухгалтерский%20учет. Современный бухгалтер занимается не только ведением счетов предприятия, но и выполняет широкий круг иных функций, включая планирование и принятие решений, контроль,

Скачать 1.59 Mb. Скачать 1.59 Mb.

|

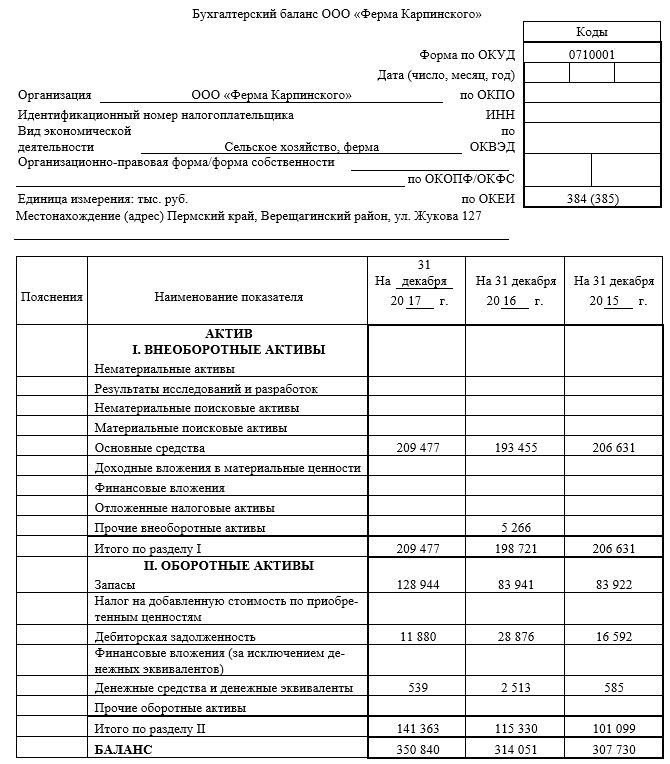

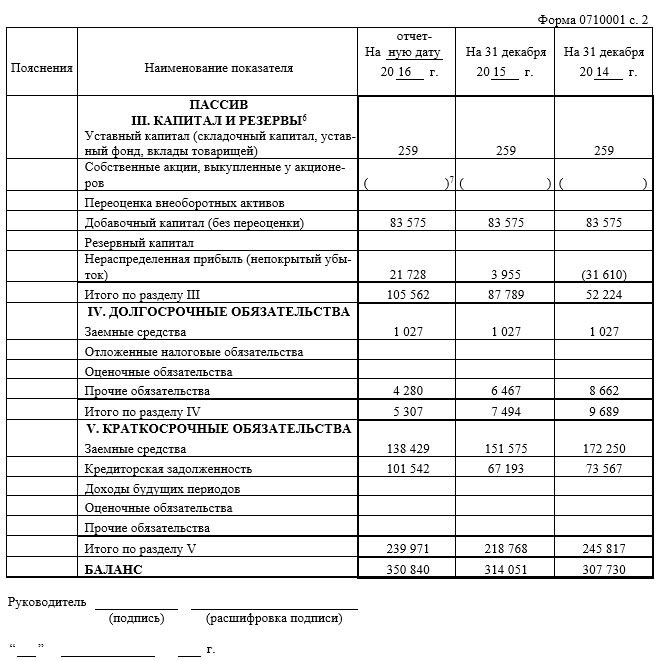

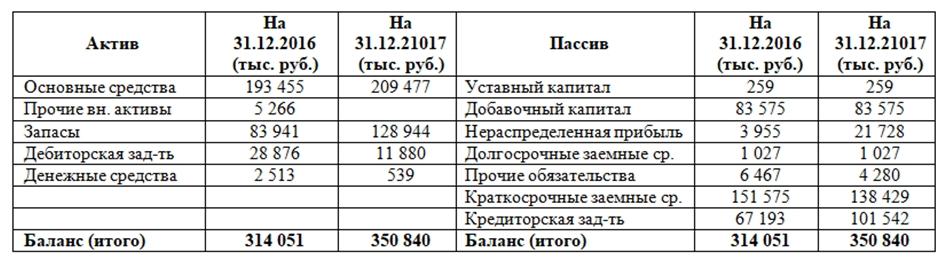

3.1 Бухгалтерский балансБухгалтерский баланс – это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде, бухгалтерский баланс состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой – за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухгалтерского учета. Бухгалтерский баланс, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, – проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия. БУХГАЛТЕРСКИЙ БАЛАНС показывает остатки всех хозяйственных средств и их источников в денежном выражении на первое число отчетного периода. По своему строению баланс представляет собой двухстороннюю таблицу. Левая сторона – АКТИВ – отражает состав и размещение хозяйственных средств. Правая сторона – ПАССИВ – отражает источники образования хозяйственных средств и их целевое назначение. Пример бухгалтерского баланса, составляемого предприятием по результатам 2017 года, будет выглядеть следующим образом (представлен на рис.10) 3.1 Бухгалтерский баланс Бухгалтерский баланс – это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде, бухгалтерский баланс состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой – за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухгалтерского учета. Бухгалтерский баланс, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, – проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия. БУХГАЛТЕРСКИЙ БАЛАНС показывает остатки всех хозяйственных средств и их источников в денежном выражении на первое число отчетного периода. По своему строению баланс представляет собой двухстороннюю таблицу. Левая сторона – АКТИВ– отражает состав и размещение хозяйственных средств. Правая сторона – ПАССИВ – отражает источники образования хозяйственных средств и их целевое назначение. Пример бухгалтерского баланса, составляемого предприятием по результатам 2017 года, будет выглядеть следующим образом (представлен на рис.10)   Д  ля учебных целей - решения практических задач – данный баланс будет выглядеть более упрощенно: !! ОСОБЕННОСТЬ БАЛАНСА - ИТОГ СТАТЕЙ АКТИВА БАЛАНСА ВСЕГДА РАВЕН ИТОГУ СТАТЕЙ ПАССИВА БАЛАНСА. Это равенство подтверждается самим принципом построения баланса: в активе и в пассиве отражаются одни и те же средства, но с разных позиций (по составу – в активе и по источникам – в пассиве). Действительно, на какую сумму существуют источники (кредиты, займы, прибыль, долги, уставный капитал), ровно на такую сумму могут быть приобретены хозяйственные средства: основные средства, нематериальные активы, оборотные, денежные и другие средства. Актив показывает, чем организация владеет, в нем сгруппировано имущество организации по видам в два раздела: вне оборотные активы и оборотные активы. Пассив – показывает источники формирования имущества организации, сгруппированные в три раздела: капитал и резервы, долгосрочные и краткосрочные обязательства. Валюта баланса – итог баланса, равновесие актива и пассива. ИТОГ АКТИВА= ИТОГУ ПАССИВА Статья баланса – каждый вид имущества и каждого из источников его формирования, отраженные в балансе отдельной строкой. Каждая статья заполняется дважды - на начало отчетного периода и на конец отчетного периода. Бухгалтерские статьи объединены в определенные группы – в разделы, исходя из их экономического содержания. Если статьи актива показывают, как размещено имущество организации (во что оно вложено), то пассив баланса показывает, какая часть имущества сформирована за счет собственных источников, а какая за счет заемных (привлеченных). Под структурой баланса – понимают удельный вес отдельных хозяйственных средств по их видам, источникам образования и валюты баланса. Виды балансов: - Сальдовый – в денежной оценке, характеризует имущество субъекта, источники образования по состоянию на определенную дату. - Оборотный – остатки средств и источники его образования на начало и на конец периода (дебетовые и кредитовые обороты). Балансы могут быть классифицированы по следующим признакам: 1. По времени составления Вступительный – первый баланс, составляемый в начале деятельности организации. Текущий – составляется периодически (квартальные, годовые) Заключительный –отчетный документ о производственно-финансовой деятельности Ликвидационный – составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности. Предварительный – составляется заранее на конец отчетного периода с учетом ожидаемых изменений. Соединительный – при слиянии двух и более подразделений. Разделительный –при изменении структуры подчиненности, в условиях приватизации. Консолидированный – объединенные балансы дочерней и материнской компаний. 2. По объему информации Единичные – отражают деятельность только одной организации и составляются по данным текущего бухгалтерского учета. Сводные – составляют путем сложения сумм по статьям единичных балансов и получения общих итогов актива и пассива всех организаций. 3. По способу отчистки Баланс-нетто – баланс организации, из которого исключены регулирующие статьи. К таким статьям, в частности, относятся: - амортизация основных средств; - амортизация нематериальных активов. В этом случае в балансе показывается уже очищенная от амортизации стоимость основных средств и нематериальных активов, т.е. остаточная стоимость. Баланс-брутто – баланс организации, включающий в себя регулирующие статьи. 4. По характеру деятельности по основной деятельности, балансы не по основной деятельности (все прочие виды деятельности являются не основными). 5. По форме собственности государственные, муниципальные, частные, общественные, кооперативные, совместные. Баланс содержит информацию о финансовом положении организации на данный момент времени. Он имеет две стороны: левая (актив) показывает средства, а правая (пассив) – обязательства и капитал. Средствами компании являются ее ресурсы, имеющие стоимостное выражение (денежные средства, оборудование и т.д.), баланс (итог актива) показывает размер средств организации на определенную дату. Хотя работники компании являются наиболее ценным её ресурсом, тем не менее, они не подлежат бухгалтерскому учету. Средства компании могут быть внеоборотными активами или оборотными активами. В правой стороне баланса представляются данные об источниках формирования средств организации, которые делятся на два основных вида: обязательства и собственный капитал. Обязательства – это внешние источники ресурсов организации. Они могут быть долгосрочными или краткосрочными. Такие источники обычно называют «заимодавцы», поскольку они в той или иной форме предоставляют компании заем. В частности к ним относятся поставщики, которые предоставляют компании кредит (кредиторы) в виде отсрочки платежа за поставленную продукцию; банки или кредитные организации, выдающие организации заемные средства и т.д. Другой источник формирования средств компании – капитал. У организации могут быть три источника капитала: 1) средства, полученные от акционеров/участников, которые составляют уставный капитал; 2) поступления от акционеров/участников, не изменяющие размеры и номинальную стоимость их доли в уставном капитале, которые составляют добавочный капитал; 3) средства, остающиеся у предприятия как часть прибыли, которые представляют собой нераспределенную прибыль. Основные положения для запоминания Средства организации включают в себя все ценности, принадлежащие организации, могут быть оборотными или внеоборотными активами. Источниками формирования средств являются обязательства и капитал. Обязательства– это средства, полученные организацией от кредиторов. Капитал организации – это средства, полученные от инвесторов и учредителей, а также нераспределенная прибыль как результат эффективной деятельности организации. Средства организации равны сумме ее обязательств и капитала: Средства = Обязательства + Капитал Это равенство называется балансовым уравнением. Баланс организации отражает состояние ее средств, обязательств и капитала на данный момент времени. |