Навигация по странице: операции, при которыхМы видим, что изменения происходили только в активе баланса. В результате, итоги актива и пассива баланса равны и не изменились на конец отчетного периода.2. ОДНА СТАТЬЯ ПАССИВА УМЕНЬШАЕТСЯ, А ДРУГАЯ СТАТЬЯ ПАССИВА УВЕЛИЧИВАЕТСЯ НА ОДНУ И ТУ ЖЕ СУММУ (изменения происходят только в пассиве баланса, итоги актива и пассива не меняются).В результате хозяйственной операции изменения произошли в пассиве баланса, валюта баланса не изменилась, равенство актива и пассива сохранилось.3. СТАТЬЯ АКТИВА БАЛАНСА УВЕЛИЧИВАЕТСЯ, И СТАТЬЯ ПАССИВА БАЛАНСА УВЕЛИЧИВАЕТСЯ НА ТУ ЖЕ СУММУ. ИТОГ БАЛАНСА ТАКЖЕ УВЕЛИЧИВАЕТСЯ НА СУММУ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ.В результате хозяйственной операции изменения произошли и в активе, и в пассиве баланса на одну и ту же сумму, валюта4. СТАТЬЯ АКТИВА БАЛАНСА УМЕНЬШАЕТСЯ, И СТАТЬЯ ПАССИВА БАЛАНСА УМЕНЬШАЕТСЯ НА ЭТУ ЖЕ СУММУ. ИТОГ БАЛАНСА ТАКЖЕ УМЕНЬШАЕТСЯ НА СУММУ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ.А + Х – Х = П Второй тип (пассивный)Уравнение: А = П + Х – Х Третий тип (положительный )Уравнение: А + Х = П + Х Четвертый тип (отрицательный)Уравнение: А - Х = П - Х

|

Учет. бухгалтерский%20учет. Современный бухгалтер занимается не только ведением счетов предприятия, но и выполняет широкий круг иных функций, включая планирование и принятие решений, контроль,

В процессе хозяйственной деятельности организации осуществляют хозяйственные операции (так как совершаются факты хозяйственной деятельности), вызывающие изменения в составе активов, капитала и обязательств организации. По характеру влияния на бухгалтерский баланс все хозяйственные операции подразделяются на четыре типа: операции, при которых валюта баланса не изменяется (активные и пассивные) и операции, при которых валюта баланса увеличивается или уменьшается (положительные и отрицательные).

Рассмотрим на примерах, какие изменения происходят в бухгалтерском балансе под влиянием хозяйственных операций различных типов (Приложение 1).

ОПЕРАЦИИ, НЕ ИЗМЕНЯЮЩИЕ ИТОГИ БАЛАНСА

1. ОДНА СТАТЬЯ АКТИВА БАЛАНСА УМЕНЬШАЕТСЯ, ДРУГАЯ СТАТЬЯ АКТИВА БАЛАНСА УВЕЛИЧИВАЕТСЯ НА ОДНУ И ТУ ЖЕ СУММУ (изменения происходят только в активе баланса, итоги баланса не изменяются).

Хозяйственные операции данного типа называются активными и записываются формулой: А + Х – Х = П, где А – Актив (итог актива), П – Пассив (итог пассива), Х – сумма произошедшей операции.

Примеры:

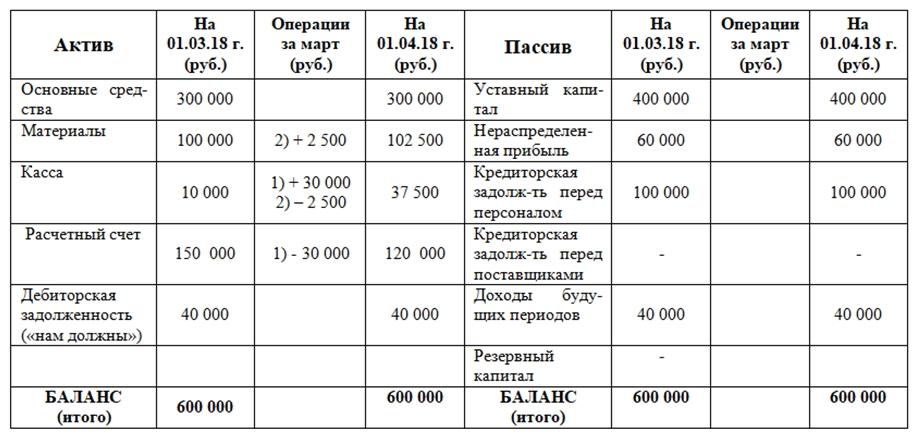

1) С расчетного счета получено в кассу предприятия 30 000 руб. В хозяйственной операции участвуют две статьи Актива – «Расчетный счет» и «Касса». Статья актива «Расчетный счет» уменьшается на 30 000 руб. (т.к. денежные средства забрали с расчетного счета), статья актива «Касса» увеличивается на те же 30 000 руб. (т.к. деньги получили в кассу).

2) Из кассы приобретены материалы на сумму 2 500 руб. В хозяйственной операции участвуют две статьи Актива – «Материалы» и «Касса». Статья актива «Касса» уменьшается на 2 500 руб. (так как мы потратили деньги из кассы), а статья актива «Материалы» увеличивается (так как мы купили материалы) на ту же сумму - 2 500 руб.

|

Посмотрим, как эти операции влияют на баланс.

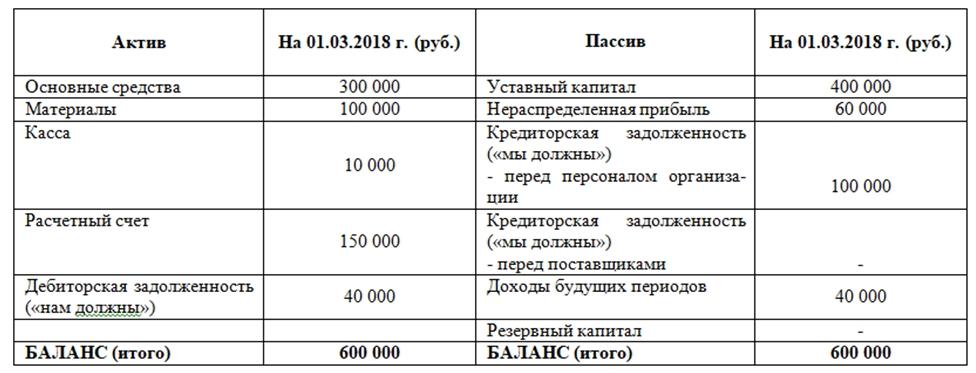

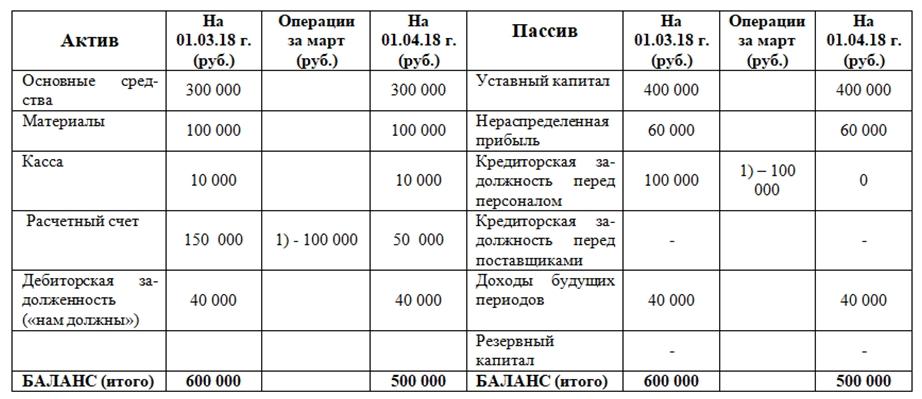

Пусть дан следующий баланс предприятия на 01 марта 2018 года:

Будем считать, что за март произошли две приведенные выше операции. Отразим их в балансе. Для этого в таблице добавим дополнительную колонку – «Операции за март» и внесем суммы операций. Суммы по первой операции внесем под нумерацией 1), суммы по второй операции внесем под нумерацией 2). Посчитаем новые остатки средств на 01 апреля:

Мы видим, что изменения происходили только в активе баланса. В результате, итоги актива и пассива баланса равны и не изменились на конец отчетного периода.

К операциям первого типа относятся все операции по использованию материальных ценностей в процессе производства, по выпуску готовой продукции из производства, ее отгрузке, погашению дебиторской задолженности, получению денежных средств в кассу наличными с расчетного счета и другие.

2. ОДНА СТАТЬЯ ПАССИВА УМЕНЬШАЕТСЯ, А ДРУГАЯ СТАТЬЯ ПАССИВА УВЕЛИЧИВАЕТСЯ НА ОДНУ И ТУ ЖЕ СУММУ (изменения происходят только в пассиве баланса, итоги актива и пассива не меняются).

Хозяйственные операции данного типа называются пассивными и записываются формулой: А = П + Х - Х, где А – Актив (итог актива), П – Пассив (итог пассива), Х – сумма произошедшей операции.

Пример:

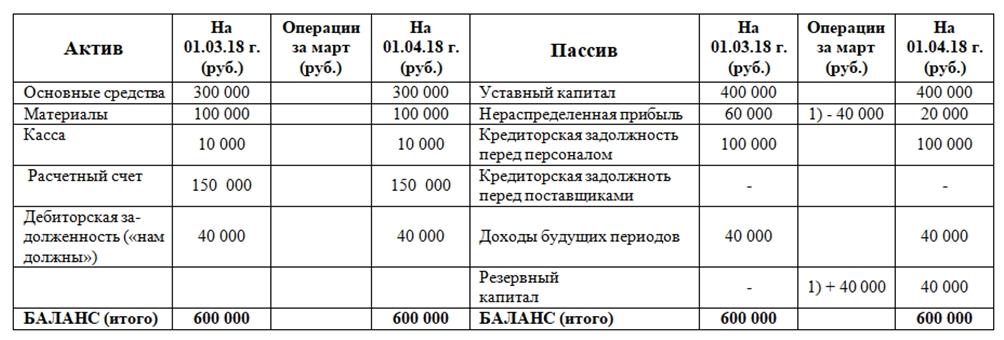

Нераспределенная прибыль направлена на формирование резервного капитала в размере 40 000 рублей. Операция затрагивает статьи Пассива бухгалтерского баланса «Резервный капитал» и «Нераспределенная прибыль». «Нераспределенная прибыль» уменьшается на 40 000 руб. , а «Резервный капитал» увеличивается на 40 000 руб.

|

Посмотрим, как эта операция влияет на баланс.

Пусть дан тот же баланс предприятия на 01 марта 2018 года. Будем считать, что за март произошла приведенная выше операция. Занесем суммы этой операции в колонку «Операции за март». Посчитаем новые остатки на 01 апреля:

В результате хозяйственной операции изменения произошли в пассиве баланса, валюта баланса не изменилась, равенство актива и пассива сохранилось.

К операциям второго типа относятся операции по распределению дохода предприятия, по расчетам удержаний из заработной платы, операции по погашению различных задолженностей за счет кредитов и займов, и другие.

ОПЕРАЦИИ, КОТОРЫЕ ИЗМЕНЯЮТ ИТОГИ БАЛАНСА

3. СТАТЬЯ АКТИВА БАЛАНСА УВЕЛИЧИВАЕТСЯ, И СТАТЬЯ ПАССИВА БАЛАНСА УВЕЛИЧИВАЕТСЯ НА ТУ ЖЕ СУММУ. ИТОГ БАЛАНСА ТАКЖЕ УВЕЛИЧИВАЕТСЯ НА СУММУ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ.

Хозяйственные операции данного типа называются положительными и записываются формулой: А + Х = П + Х, где А – Актив (итог актива), П – Пассив (итог пассива), Х – сумма произошедшей операции.

Пример:

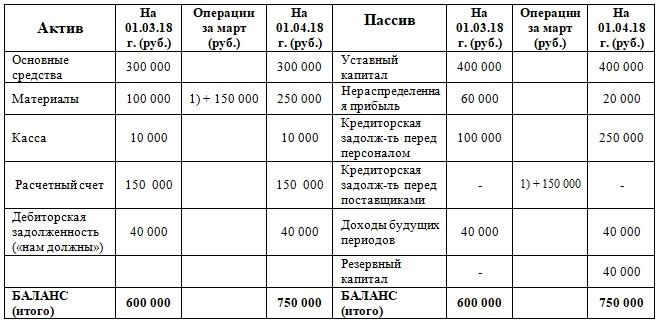

Поступили материалы от поставщиков на склад организации на сумму 150 000 рублей. Операция затрагивает статью актива «Материалы» и статью пассива «Кредиторская задолженность перед поставщиками». В результате операции произойдет увеличение материалов на складе, значит, статья «Материалы» увеличится на 150 000 руб. и одновременно появится задолженность перед поставщиками, значит, статья «Кредиторская задолженность перед поставщиками» увеличится на 150 000 руб.

|

Посмотрим, как эта операция влияет на баланс.

Пусть дан тот же баланс предприятия на 01 марта 2018 года. Будем считать, что за март произошла приведенная выше операция. Занесем суммы этой операции в колонку «Операции за март». Посчитаем новые остатки на 01 апреля:

В результате хозяйственной операции изменения произошли и в активе, и в пассиве баланса на одну и ту же сумму, валюта баланса изменилась (увеличилась) на сумму операции (на 150 000 руб.), равенство актива и пассива сохранилось.

К операциям этого типа относятся поступления основных средств и запасов, начисление заработной платы и другие.

4. СТАТЬЯ АКТИВА БАЛАНСА УМЕНЬШАЕТСЯ, И СТАТЬЯ ПАССИВА БАЛАНСА УМЕНЬШАЕТСЯ НА ЭТУ ЖЕ СУММУ. ИТОГ БАЛАНСА ТАКЖЕ УМЕНЬШАЕТСЯ НА СУММУ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ.

Хозяйственные операции данного типа называются отрицательными и записываются формулой: А - Х = П - Х, где А – Актив (итог актива), П – Пассив (итог пассива), Х – сумма произошедшей операции.

Пример:

Выплачена заработная плата персоналу с расчетного счета организации на сумму 100 000 руб. Операция затрагивает статью актива «Расчетный счет» и статью пассива «Кредиторская задолженность перед персоналом организации». Статья «Расчетный счет» уменьшается на 100 000 руб., т.к. мы с расчетного счета производим выплату. Статья пассива «Кредиторская задолженность перед персоналом организации» также уменьшается на 100 000 руб., (была задолженность перед персоналом в размере 100 000 руб., когда мы выплатили зарплату – мы погасили, то есть уменьшили эту задолженность на 100 000 руб.).

|

Посмотрим, как эта операция влияет на баланс.

Пусть дан тот же баланс предприятия на 01 марта 2018 года. Будем считать, что за март произошла приведенная выше операция. Занесем суммы этой операции в колонку «Операции за март». Посчитаем новые остатки на 01 апреля:

В результате хозяйственной операции изменения произошли и в активе, и в пассиве баланса на одну и ту же сумму, валюта баланса изменилась (уменьшилась) на сумму операции (на 100 000 руб.), равенство актива и пассива сохранилось.

К операциям четвертого типа относятся операции по оплате всех видов задолженностей: предприятия бюджету, поставщикам, работникам из кассы, с расчетного счета и др.

Типовые изменения баланса под влиянием хозяйственных операций

Каждая хозяйственная операция, происходящая в организации, влияет на состав и величину имущества по видам, источники формирования имущества (таблица 5).

Таблица 5 – Типы изменений в бухгалтерском балансе

Первый тип (активный)

|

Изменения происходят в составе имущества; общая величина имущества не изменяется; изменения происходят только в активе; валюта баланса не меняется.

Например: Из кассы сданы деньги на расчетный счет – 19 000 руб. Эта операции вызовет изменения только в составе имущества, при этом статья «Касса» уменьшится на 19 000 руб., а статья «Расчетный счет» увеличится на эту же сумму (19 000 руб.), валюта баланса останется прежней.

К этому типу можно отнести:

поступление денежных средств из кассы на расчетный счет;

выдача денег из кассы под отчет;

возврат неизрасходованных сумм подотчетным лицом в кассу;

отпуск материалов со склада на производство;

поступление готовой продукции из производства на склад;

отгрузка готовой продукции со склада покупателям и др.

Данный тип можно представить в виде уравнения: А + Х – Х = П

|

Второй тип (пассивный)

|

Изменения происходят в источниках формирования имущества, общая величина источников формирования имущества не изменяется, изменения отражаются только в пассиве баланса, валюта не изменяется.

Например: При распределении прибыли часть ее в сумме 28 000 руб, зачислена в резервный капитал. Эта операция вызовет изменения только в источниках формирования имущества, при этом статья «Прибыль» уменьшится на 28 000 руб., одновременно увеличится статья «Резервный капитал» на 28 000 руб. Валюта баланса останется прежней.

К этому типу можно отнести:

удержание НДФЛ из заработной платы,

создание резервного фонда.

Уравнение: А = П + Х – Х

|

Третий тип (положительный)

|

Изменения происходят одновременно в составе имущества и источниках его формирования. Актив и пассив баланса увеличиваются на одну и ту же сумму.

Например: Поступили товары от поставщиков на сумму 51 000 руб. В результате хозяйственной операции: статья актива «Товары» увеличится на 51 000 руб., статья пассива «Расчеты с поставщиками» увеличится на 51 000 руб. Актив и пассив баланса увеличится на одну и ту же сумму. Валюта баланса по активу и пассиву возрастает на 51 000 руб.

К этому типу можно отнести:

Уравнение: А + Х = П + Х

|

Четвертый тип (отрицательный)

|

Изменения происходят одновременно в составе имущества и источниках его формирования. Изменения вызывают выбытие имущества и уменьшение источников его формирования. Актив и пассив баланса уменьшаются на одну и ту же сумму.

Например: с расчетного счета перечислено поставщикам 120 000 руб. В результате хозяйственной операции: статья актива «Расчетный счет» уменьшится на 120 000 руб., статья пассива «Расчеты с поставщиками» уменьшится на 120 000 руб. Актив и пассив уменьшаются на одну и ту же сумму 120 000 руб. Валюта баланса уменьшается на 120 000 руб.

К этому типу можно отнести:

погашение с расчетного счета кредиторской задолженности,

оплата поставщику за материалы;

выдача заработной платы из кассы рабочим и служащим.

Уравнение: А - Х = П - Х

| |

|

|

Скачать 1.59 Mb.

Скачать 1.59 Mb.