|

Учет. бухгалтерский%20учет. Современный бухгалтер занимается не только ведением счетов предприятия, но и выполняет широкий круг иных функций, включая планирование и принятие решений, контроль,

Под термином «хозяйственный учет» принято понимать отражение деятельности предприятия в процессе производства, реализации и распределения материальных ценностей в количественном и качественном выражении, носящее непрерывный характер.

Цель хозяйственного учета – это повышение эффективности работы предприятия. Для характеристики результатов работы предприятия используются специальные измерители.

Хозяйственная операция в бухгалтерском учете – это фиксирование фактов хозяйственной жизни предприятия.

Отражение хозяйственных операций оказывает постоянное влияние на баланс активов и пассивов предприятия.

Все фиксации деятельности происходят на основании первичных документов.

Учетные измерители – единицы измерения хозяйственных фактов, явлений и процессов, необходимые для их отражения в учете. С помощью измерителей выявляются объем, количество, время и прочие показатели деятельности предприятия.

Существуют три вида учетных измерителей: натуральные, трудовые и денежные.

Натуральные измерителитакие как кг, м, шт., кв. м, необходимы для количественного отражения объектов учета: готовой продукции, материалов и пр. в единицах длины, массы, объема, счета. Они нужны для надзора за сохранностью ценностей, объемом заготовления, производства и реализации, для анализа отчетных показателей.

С помощью таких трудовых измерителей как человеко-час, человеко-день, можно определить затраченный труд и измерить его в единицах рабочего времени. Данный вид измерителей используют одновременно с натуральными. На их основе устанавливаются различные нормативы, рассчитывается заработная плата, определяется производительность труда.

Денежные измерители– центральные и обобщающие измерители учета, так как этот вид измерителей позволяет выразить все хозяйственные явления и процессы в денежном эквиваленте. На их основании определяется стоимость имущества, себестоимость продукции, производятся расчетные процедуры, составляются баланс и отчеты.

Система хозяйственного учета складывается из следующих видов учета (см. рисунок 14).

Управленческий;

Статистический;

Налоговый;

Бухгалтерский;

Оперативный.

При этом бухгалтерский учет состоит из финансового (для внешних пользователей) и управленческого (для внутренних целей).

В рисунках 15–19 отражены характеристики и особенности видов учета.

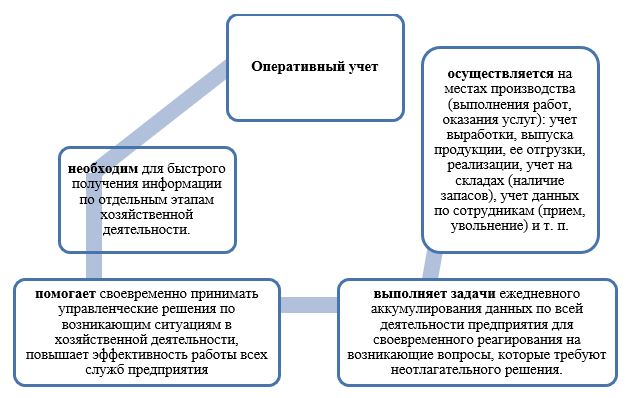

Пример оперативного учета:

1. Данные по объему выпуска продукции за месяц в случае необходимости помогают принять решение по изменению технологии производства.

2. Учет расходования сырья и выявленные отклонения от норм помогают контролировать его сохранность и использование.

Таким образом, целью оперативного учета является возможность своевременно реагировать на отклонения от принятых нормативов, выявление скрытых резервов, контроль производственных затрат.

Ежедневно в организациях совершается множество хозяйственных операций, которые оказывают постоянное влияние на валюту баланса, что ведет к изменению величины статей актива и пассива баланса, или тех и других одновременно. Напомним, что существует четыре типа изменений в бухгалтерском балансе (или четыре типа хозяйственных операций), которые подробно рассмотрены в Теме 3.

Все финансово-хозяйственные операции, производимые хозяйствующими субъектами в течение своей работы, в бухгалтерском учете должны записываться в виде бухгалтерских проводок с использованием специальных счетов, имеющих свой уникальный номер.

Двойная запись

Все операции, непосредственно производимые организацией в процессе своей работы, отражаются на счетах одновременно по дебету одного счета и по кредиту другого счета. Данный метод, называемый двойной записью в бухгалтерском учете, обеспечивает непосредственно взаимосвязь счетов, а также имеет контрольное значение.

Исключение из этого правила составляют лишь забалансовые счета, на которых отражается не принадлежащее организации имущество либо не учитываемые на балансе активы и обязательства. В этом случае запись отражает только принятие к учету или снятие с учета.

ДВОЙНАЯ ЗАПИСЬ– отражение хозяйственной операции по дебету одного счета и кредиту другого счета в одной и той же сумме. Общее правило двойной записи звучит так: тот, кто получает – дебетуется, тот, кто выдает – кредитуется. Т.е. лица, получающие ценности – дебетуются, а лица, выдающие ценности – кредитуются. Взаимосвязь между дебетом одного и кредитом другого счета, возникающая в результате двойной записи, называется КОРРЕСПОНДЕНЦИЕЙ СЧЕТОВ, а сами эти счета – КОРРЕСПОНДИРУЮЩИМИ. Иначе, корреспонденцию счетов называют БУХГАЛТЕРСКОЙ ПРОВОДКОЙ. Составить бухгалтерскую проводку – значит, указать, на какую сторону каких счетов нужно записать сумму операции.

Для того чтобы составить бухгалтерскую проводку, надо обладать не только определенной базой знаний, но и представлять последовательность ее оформления. Прежде всего, надо четко понимать экономическую сущность конкретной хозяйственной операции, то есть, что произойдет и какие будут последствия произведенной операции. Только на основании такого понимания можно определить, какие два корреспондирующие счета и как будут отражать данную операцию.

БУХГАЛТЕРСКИЕ ПРОВОДКИ СОСТАВЛЯЮТ СЛЕДУЮЩИМ ОБРАЗОМ (план составления проводок):

1) выявляют экономическую сущность приведенной хозяйственной операции,

2) выясняют, какие счета участвуют в хозяйственной операции (наименование, номер),

3) определяют, каким является каждый из этих счетов:

- активным,

- пассивным или

- активно-пассивным,

4) затем смотрят, в каком из этих счетов происходит увеличение, а в каком уменьшение;

5) согласно схемам активного и пассивного счетов определяют, по дебету и по кредиту какого счета будет проходить указанная в операции сумма (в словах дебет и кредит ударение падает на первый слог);

6) если в операции участвует активно-пассивный счет, то проводку следует составлять, начиная с другого счета (активного или пассивного). Если этот, другой счет (активный или пассивный), проходит по дебету, то, согласно двойной записи, активно-пассивный счет отразится обязательно по кредиту (и наоборот);

7) проводка записывается по следующей схеме:

Д-т «№ счета» К-т «№ счета» – «сумма операции».

Отметим, что при составлении проводок очень удобно пользоваться классификацией счетов, которая уже была приведена в лекциях. Прочитав строение счетов любой группы, легче ориентироваться, что отражается по дебету, а что – по кредиту счетов.

Приведем примеры составления проводок:

1. С расчетного счета получены денежные средства в кассу – 3 000 руб.

1) Экономическая сущность данной операции заключается в том, что после ее совершения изменяется местонахождение денежных средств – денежные средства перемещаются с расчетного счета организации в кассу.

2) В этой операции участвуют счета - 51 «расчетный счет» и 50 «касса».

3) Счет 51 - активный и счет 50 – тоже активный (1-ый тип хозяйственных операций).

4) Счет 51 уменьшается (так как деньги уходят с расчетного счета), а счет 50 – увеличивается (так как деньги поступают в кассу).

5) Так как счет 51 – активный и уменьшается, то, согласно схеме активного счета, это уменьшение произойдет по кредиту счета 51 на сумму 3 000 руб. Так как счет 50 – активный и увеличивается, это увеличение произойдет по дебету счета 50 на ту же сумму – 3 000 руб.

6) Проводка будет иметь следующий вид: Д-т 50 К-т 51 – 3 000 руб.

2. Получены нематериальные активы от учредителей на 70 000 руб.

1) В результате этой операции, с одной стороны, в организации появятся Нематериальные активы, с другой стороны – произойдут взаимные расчеты с Учредителями организации.

2) В данной операции участвует счет 04 «Нематериальные активы»* и счет 75 «Расчеты с учредителями».

3) Счет 04 «Нематериальные активы» - активный, а счет 75 «Расчеты с учредителями» - активно-пассивный.

4) Составление проводки проще начать с активного счета. Счет 04 увеличивается, т.к. происходит поступление Нематериальных активов. Активный счет 04, согласно схеме активного счёта, будет увеличиваться по Дебету.

5) По правилу двойной записи, счет 75 обязательно отразится по Кредиту. А если исходить из сущности операции, то в результате операции погашается дебиторская задолженность Учредителя перед организацией – по Кредиту.

6) Проводка будет иметь следующий вид: Д-т 04 К-т 75 – 70 000 руб. *

* Необходимо отметить, что согласно Плану счетов бухгалтерского учета и Инструкции по его применению принятие к бухгалтерскому учету нематериальных активов отражается по дебету счета 04 «Нематериальные активы» в корреспонденции со счетом 08 «Вложения во внеоборотные активы». В данном примере для упрощения понимания сути хозяйственной операции и двойной записи счет 08 не используется

3. Из подотчетной суммы подотчетным лицом приобретены материалы на сумму 25 000 руб.

1) В результате этой операции подотчетное лицо (сотрудник организации) погашает свою задолженность перед предприятием по ранее выданной ему под отчет сумме. Погашение задолженности происходит не денежными средствами, а материалами.

2) В этой операции участвуют счета - 71 «Расчеты с подотчетными лицами» и 10 «Материалы».

3) Счет 71 «Расчеты с подотчетными лицами» - активно-пассивный, а 10 «Материалы» - активный.

4) Т.к. в операции участвует активно-пассивный счет, то начинаем составлять проводку с другого счета (счета 10). Счет 10 увеличивается, т.к. происходит приобретение материалов; его увеличение отражается по Дебету (так как он – активный).

5) Значит, в счете 71 сумма операции обязательно отразится по кредиту, согласно принципу двойной записи (другими словами, произойдет погашение дебиторской задолженности – по Кредиту – согласно схеме активно-пассивного счета).

6) Составляем проводку: Д-т 10 К-т 71 – 25 000 руб.

4. На предприятие поступили основные средства от поставщиков на сумму 1 000 000 руб.

1) В результате этой операции на предприятии увеличивается количество основных средств, а также появляется задолженность перед поставщиками по оплате – кредиторская задолженность предприятия – «мы должны».

2) В операции участвуют счета 01 «Основные средства»* и 60 «Расчеты с поставщиками».

3) Счет 01 «Основные средства» - активный счет, а счет 60 «Расчеты с поставщиками» - активно-пассивный.

4) Составление проводки начинаем с активного счета. Счет 01 увеличивается, т.к. Основные средства поступили, увеличение происходит по Дебету.

5) По правилу двойной записи, счет 60 обязательно отразится по Кредиту (Действительно, возникла кредиторская задолженность перед поставщиками, которая отражается по Кредиту активно-пассивного счета).

6) Составляем проводку: Д-т 01 К-т 60 – 1 000 000 руб. *

* Необходимо отметить, что согласно Плану счетов бухгалтерского учета и Инструкции по его применению принятие к бухгалтерскому учету основных средств отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы». В данном примере для упрощения понимания сути хозяйственной операции и двойной записи счет 08 не используется.

5. На расчетный счет поступила сумма краткосрочного кредита банка – 500 000 руб.

1) Сущность операции – появление свободных денежных средств у предприятия на расчетном счете за счет возникновения (увеличения) задолженности перед банком.

2) Счета в операции - счет 51 «Расчетный счет» и счет 66 «Расчеты по краткосрочным кредитам и займам».

3) Счет 51 «Расчетный счет» - активный, счет 66 «Расчеты по краткосрочным кредитам и займам» - пассивный.

4) Счет 51 «Расчетный счет» увеличивается, т.к. деньги поступают на расчетный счет (Увеличение активного счета происходит по Дебету). Счет 66 «Расчеты по краткосрочным кредитам и займам» тоже увеличивается, так как увеличивается задолженность перед банком, счет пассивный, увеличение происходит по кредиту.

5) Составляем проводку: Д-т 51 К-т 66 – 500 000 руб.

6. Начислена заработная плата работникам основного производства (сумма отнесена на затраты основного производства) 30 000 руб.

1) Что такое начисление зарплаты? Это – расчет зарплаты на определённую дату и возникновение с этого момента задолженности предприятия перед работниками по выплате зарплаты. Кроме того, т.к. зарплата начисляется работникам основного производства, то начисление зарплаты увеличивает затраты основного производства.

2) В операции участвуют два счета – 20 «Основное производство» и 70 «Расчеты с персоналом по оплате труда».

3) Счет – 20 «Основное производство» - активный, а счёт 70 «Расчеты с персоналом по оплате труда» - активно-пассивный.

4) Начисление зарплаты – это увеличение (возникновение задолженности перед работниками), значит, счет 70 увеличивается. Сумма начисленной зарплаты отнесена на затраты основного производства – затраты увеличиваются на счете 20; увеличение активного счета происходит по Дебету.

5) Составляем проводку: Д-т 20 К-т 70 – 30 000 руб.

7. Обнаружена недостача денежных средств в кассе – 400 руб.

1) Сущность операции в том, что по результатам проверки кассы предприятия выявлено, что фактическое наличие денежных средств меньше, чем по документам.

2) В операции участвуют два счета - 50 «Касса» и 94 «Недостачи и потери от порчи ценностей».

3) Счет 50 «Касса» - активный и счет 94 «Недостачи и потери от порчи ценностей» - активный.

4) Т.к. в кассе оказалось денег меньше, чем предполагалось, то счет 50 – уменьшился; активный счет уменьшается по Кредиту. А счет 94 «Недостачи и потери от порчи ценностей» (активный) увеличивается (по дебету), так как возникла (появилась) невыясненная сумма недостачи. В дальнейшем мы можем отнести сумму этой недостачи за счет виновного лица.

5) Составляем проводку: Д-т 94 К-т 50 – 400 руб.

8. Обнаруженная недостача денежных средств в кассе удержана из зарплаты сотрудника - виновного лица – 400 руб.

1) В результате этой операции выявленная и учтенная на счете 94 недостача погашается за счет зарплаты виновного в недостаче лица (за счет зарплаты сотрудника организации).

2) В операции участвуют два счёта – 70 «Расчеты с персоналом по оплате труда» и 94 «Недостачи и потери от порчи ценностей».

3) Счёт – 70 «Расчеты с персоналом по оплате труда» - активно-пассивный, а 94 «Недостачи и потери от порчи ценностей» - активный.

4) Счет 94 «Недостачи» уменьшается, т.к. выявленная недостача возмещается виновным лицом (счет активный, уменьшается по кредиту). Счет 70 «Зарплата» также уменьшается, так как из нее удержали сумму недостачи и работнику выплатили на 400 руб. меньше (счет уменьшается по дебету).

5) Составляем проводку: Д-т 70 К-т 94 – 400 руб.

Простые и сложные проводки

Журнал регистрации хозяйственных операций

Все проводки делятся на:

ПРОСТЫМИ называются проводки, в которых участвуют два счета: один по дебету, а другой по кредиту (все приведенные выше проводки относятся к простым).

СЛОЖНЫМИ называют проводки, в которых один счет по дебету корреспондирует с несколькими счетами по кредиту или один счет по кредиту – с несколькими по дебету.

ПРИМЕР СЛОЖНЫХ ПРОВОДОК

1. На расчетный счет получены денежные средства:

- выручка от реализации продукции покупателям 4 000 000 руб.;

- возврат ранее перечисленного поставщику аванса в связи с расторжением договора 6 000 руб.;

- сумма в погашение дебиторской задолженности (от прочих дебиторов) 8 000 руб.

Эта проводка – сложная. Сначала определим, какой счет будет общим. Это – счет 51 «Расчетный счет», так как все денежные средства поступали на расчетный счет. Он увеличивается, счет активный, увеличение счета происходит по дебету. Значит, для всех трех сумм по дебету пройдет один и тот же счет – 51.

По кредиту будут разные счета: 62 «Расчеты с покупателями и заказчиками», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Составляем проводку:

Д-т 51 К-т 62 – 4 000 000 руб.,

Д-т 51 К-т 60 – 6 000 руб.,

Д-т 51 К-т 76 – 8 000 руб.

Любая бухгалтерская операция, совершенная на предприятии, заносится в Журнале регистрации хозяйственных операций. Журнал ведется в хронологическом порядке, т.е. по дате совершения хозяйственной операции.

Журнал имеет следующий вид:

№ п/п

|

Дата

|

Наименование операции

|

Проводка

|

Сумма

|

Дебет

|

Кредит

|

|

|

|

|

|

|

В этом журнале в первой колонке ставится порядковый номер вносимой операции, затем - дата составления данной операции, далее записывается наименование операции, потом корреспонденция счетов (в колонку «дебет» ставится номер того счета, который проходит по дебету, в колонку «кредит» – номер счета, который проходит по кредиту), в последнюю колонку заносится сумма операции.

Приведем пример составления проводок и занесем их в журнал регистрации.

Для удобства восприятия в колонку «Наименование операции» будем заносить разъяснение каждой операции, что обычно не делается.

Составим Журнал регистрации хозяйственных операций за февраль 2018 года.

№

п/п

|

Дата

|

Наименование операции

|

Проводка

|

Сумма

|

Д-т

|

К-т

|

1

|

01.02.18г.

|

Списаны материалы в основное производство (счет 10 – активный, уменьшается по кредиту, счет 20 – активный, увеличивается по дебету)

|

20

|

10

|

50 000

|

2

|

06.02.18г.

|

Из кассы выдана зарплата работникам предприятия (счет 50 уменьшается по кредиту, счет 70 – активно-пассивный – уменьшается по дебету, т.к. погашается задолженность перед работниками)

|

70

|

50

|

200 000

|

3

|

07.02.18г.

|

С расчетного счета перечислены денежные средства поставщикам (счет 51 уменьшается по кредиту, счет 60 – активно-пассивный – уменьшается по дебету, т.к. погашается задолженность поставщикам)

|

60

|

51

|

160 000

|

4

|

12.02.18г.

|

Из зарплаты работника удержаны (счет 70 – активно-пассивный – уменьшается по дебету):

|

70

|

68

|

26 000

|

- налог на доходы (появляется задолженность перед бюджетом по оплате налога, счет 68 – активно-пассивный, увеличивается по кредиту)

|

- невозвращенная подотчетная сумма (погашение дебиторской задолженности происходит по кредиту счета 71)

|

70

|

71

|

5000

|

-сумма займа, ранее выданного работнику (погашение дебиторской задолженности происходит по кредиту счета 73)

|

70

|

73

|

20 000

|

5

|

18.02.18г.

|

Из кассы денежные средства сданы на расчетный счет

|

51

|

50

|

240 000

|

6

|

22.02.18г.

|

Из подотчетной суммы приобретены канцелярские товары (материалы) (счет 10 увеличивается по дебету, погашение дебиторской задолженности отражается по кредиту счета 71)

|

10

|

71

|

3000

|

7

|

28.02.18г.

|

С расчетного счета произведена оплата (счет 51 уменьшается по кредиту):

|

68

|

51

|

60 000

|

- налога на имущество (погашается задолженность по налогу)

|

- долгосрочного кредита банка (погашается задолженность по взятому ранее кредиту)

|

67

|

51

|

30 000

|

- взноса в фонд обязательного медицинского страхования (погашается задолженность перед фондом)

|

69

|

51

|

44 000

|

|

|

|

Скачать 1.59 Mb.

Скачать 1.59 Mb.